ドライバルク輸送市場規模、シェアおよび業界分析、商品別(鉄鉱石、石炭、穀物、ボーキサイトなど)、船舶別(ケープサイズ、パナマックス、スープラマックスなど)、設計別(ギアレスばら積み貨物船、在来型ばら積み貨物船、複合ばら積み貨物船など)、運航別(所有船団および用船船団)、貿易ルート別(長距離貿易および近海貿易)、および地域予測、2026 ~ 2034 年

ドライバルク輸送市場規模と将来展望

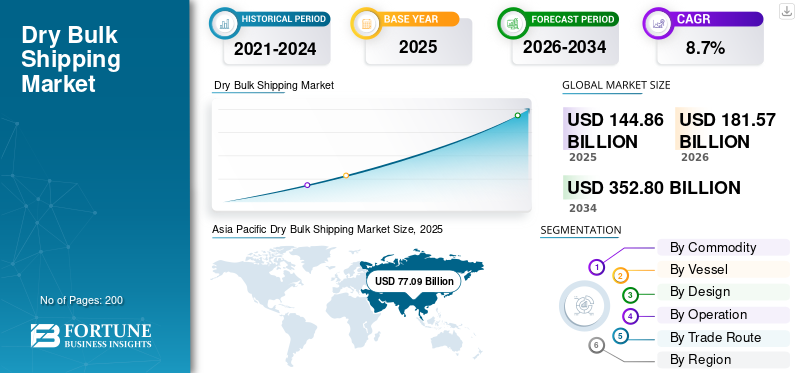

世界のドライバルク海運市場規模は、2025年に1,448億6,000万米ドルと評価されました。同市場は、2026年の1,815億7,000万米ドルから2034年には3,528億0,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.7%を示す見込みです。アジア太平洋地域は、2025年時点で53.22%の市場シェアを占め、ドライバルク海運市場において主導的な地位を確立しました。

ドライバルク輸送は、ケープサイズ船、パナマックス船、スープラマックス船、ハンディサイズ船などの特殊船による、石炭、鉄鉱石、穀物、ボーキサイト、セメント、肥料などの未梱包のバルク商品の輸送を対象としています。エネルギー生産、鉄鋼製造、農業、建設に不可欠な原材料の国際貿易を促進し、世界の主要な海上貿易ルートにわたる用船契約やスポット契約を通じて運営されています。

市場の主な推進要因には、次のような原材料に対する世界的な需要の高まりが含まれます。鉄鉱石、石炭、穀物、鉄鋼生産とインフラ整備の成長、そしてエネルギー消費の拡大。農産物貿易の増加、新興国における工業化、有利な通商政策、運賃や船舶の需給力学に影響を受ける船舶の稼働率も、業界の拡大を支えるさらなる要因となっています。

市場の主要企業には、Oldendorff Carriers、Star Bulk Carriers、Golden Ocean Group、Pacific Basin Shipping、Cargill Ocean Transportation、および Bunge が含まれます。これらのプレーヤーは、艦隊の拡張、燃料効率の高い船舶、長期用船契約、デジタル航海の最適化、戦略的な世界貿易ルートの位置付けを通じて競争します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドライバルク輸送市場の動向

長期用船契約と戦略的な船舶近代化が主要な市場トレンドとして浮上

市場の注目すべき傾向は、船舶の近代化戦略と組み合わせた長期用船契約への選好が高まっていることです。貨物所有者は安定した運賃と信頼できるサプライチェーンをますます求めており、船主は予測可能な収益源を確保する定期用船契約を確保するよう求められています。同時に、企業は古い船舶を段階的に廃止し、先進的なバラスト水処理システムと排出削減技術を備えた燃料効率の高い最新の船舶に投資しています。このアプローチにより、進化する規制基準に合わせながら運用の信頼性が向上します。金融機関も信用供与の際に環境に準拠した船舶を支持しており、近代化の取り組みを強化しています。長期的なパートナーシップと技術的に先進的な艦隊への移行は、安定性、効率性、持続可能な成長に向けた戦略的な動きを反映しています。

市場ダイナミクス

市場の推進力

インフラと鉄鋼生産の強化でバルク商品貿易を加速

新興国と先進国におけるインフラ開発と都市化の急増により、ドライバルク輸送市場の成長が大きく推進されています。道路、橋、鉄道、港湾、住宅団地の大規模建設には大量の鉄鋼とセメントが必要となり、鉄鉱石、コークス炭、石灰石の海上貿易が増加しています。アジア太平洋、中東、アフリカの国々は産業回廊やエネルギープロジェクトに多額の投資を行っており、原材料の輸入をさらに刺激しています。さらに、国内製造業の強化を目的とした政府支援の景気刺激策により、鉄鋼生産量は引き続き増加している。製鉄所は原材料の安定した出荷に依存しているため、ケープサイズおよびパナマックス船の需要は依然として強いです。この持続的な産業活動は、航空機の稼働率の向上と運賃の安定を直接サポートします。

- 2026年1月、世界鉄鋼協会は、インドの2025年の粗鋼生産量は前年比10.4%増の1億6,490万トンとなり、2026年の鉄鋼需要は9%増加すると予測していると報告した。これは、鉄鉱石とコークスの継続的な海上輸送を裏付けるものである。石炭。

市場の制約

市場の安定を妨げる運賃の変動性と循環的な取引パターン

市場は非常に周期的であり、運賃の変動に敏感であるため、船主や運航者の収益の予測可能性が大幅に制限される可能性があります。運賃は世界的な商品需要、船舶供給の不均衡、地政学的な緊張、マクロ経済の減速の影響を受けます。船舶の供給能力が過剰になる期間は、しばしば用船料金の急激な低下につながり、利益率が圧迫され、新規投資が制限されます。さらに、貿易制裁、港湾の混雑、世界経済の不確実性などの予期せぬ混乱により、貨物量が減少する可能性があります。業界は限られた数の主要商品に依存しているため、需要の変動に対する脆弱性がさらに高まっています。このような変動は財務リスクを生み出し、長期計画を複雑にし、ドライバルク輸送エコシステム全体の設備投資の決定に影響を与えます。

市場機会

成長機会を生み出すデジタルフリートの最適化と脱炭素化への投資

デジタル技術の導入と持続可能性への取り組みの増加により、市場に大きな成長の機会がもたらされます。船主は、燃料効率を高め、運航コストを削減するために、航海最適化ソフトウェア、リアルタイム性能監視システム、予知保全ツールに投資しています。人工知能と高度な分析の統合により、より適切なルート計画が可能になり、アイドル時間とバンカーの消費を最小限に抑えることができます。同時に、IMO による環境規制の強化により、エネルギー効率の高い船舶設計、スクラバー、LNG やバイオ燃料などの代替燃料への投資が奨励されています。フリートを最新化し、グリーン輸送慣行を採用する企業は、プレミアムチャーター契約を確保し、環境に配慮した荷主との関係を強化できます。これらの進歩により、コンプライアンスが向上し、長期的な競争力も強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

運用上の課題となる厳しい環境規制とコンプライアンスコスト

厳しい環境規制は、ドライバルク運送会社にとって引き続き重大な経営上の課題となっています。国際海事機関の排出規制義務、炭素強度指標、および硫黄制限の要件により、よりクリーンな燃料、排気ガス浄化システム、エネルギー効率の高い改修への多額の投資が求められています。コンプライアンスには、特に老朽化したフリートを保有する通信事業者にとって、多額の資本支出と運用コストの増加が伴うことがよくあります。小規模な船主は、船舶をアップグレードしたり、進化する報告要件に対応したりする際に、財務上の負担に直面する可能性があります。さらに、将来をめぐる不確実性脱炭素化経路と燃料の入手可能性により、長期的なフリート計画の決定が複雑になります。規制遵守と収益性のバランスをとることは依然として複雑な課題であり、進化する海事環境において競争力を維持するには、慎重な財務管理、技術アップグレード、積極的な持続可能性戦略が必要です。

セグメンテーション分析

商品別

穀物部門の優位性を強化する堅調な農産物貿易量

商品に基づいて、市場は鉄鉱石、石炭、穀物、ボーキサイトなどに分かれています。

小麦、トウモロコシ、大豆、その他の主食作物に対する世界的な需要が安定しているため、穀物セグメントが市場を支配しています。米国、ブラジル、アルゼンチン、ウクライナなどの主要輸出国は、安定した大洋横断輸送を生み出しており、Handysize および Supramax の艦隊全体で船舶の継続的な利用を確保しています。季節的な収穫サイクルと食料安全保障政策により、貿易の流れがさらに安定します。さらに、人口と家畜飼料の需要の増加により長期的な穀物の輸送量が維持され、部門別のリーダーシップが強化されています。

石炭セグメントは、予測期間中に 8.1% の CAGR で拡大すると予測されています。アジアの新興経済国におけるエネルギー需要の増大と、鉄鋼生産のための冶金用石炭の需要の継続が、海上石炭貿易とパナマックス船の配備を支え続けています。

船舶別

ケープサイズセグメントのリーダーシップを強化するための鉄鉱石と石炭の大量貿易

船舶に関しては、市場はケープサイズ、パナマックス、スープラマックスなどに分類されます。

ケープサイズセグメントは、その大きな貨物輸送能力により市場を支配しており、主にオーストラリアやブラジルなどの主要輸出国と中国や日本などの主要輸入国との間の長距離鉄鉱石および石炭ルートにサービスを提供しています。これらの船舶は、鉄鋼生産とエネルギー生成に不可欠な大量の商品を効率的に輸送します。強い産業需要、バルク輸送におけるスケールメリット、安定した鉄鉱石の貿易フローが安定した利用率を支えています。大容量路線への導入により、セグメント別の優位性が強化されます。

パナマックス部門は大きなシェアを占めており、予測期間中に 8.4% の CAGR で拡大すると予測されています。パナマ運河貿易ルートを通じた石炭、穀物、少量のバルク輸送の増加と貨物の柔軟性の多様化により、パナマックス船に対する世界的な安定した需要が高まっています。

設計上

高いコスト効率と主要貿易ルートへの適合性により、ギアレスばら積み貨物船の優位性を推進

設計に基づいて、市場はギアレスばら積み貨物船、従来型ばら積み貨物船、複合ばら積み貨物船などに分類されます。

ギアレスばら積み貨物船セグメントは、そのコスト効率と、高度な荷役インフラを備えた主要港間貿易ルートへの適合性により、ドライバルク輸送市場シェアを独占しています。これらの船舶は主に、陸上クレーンを使用して開発された輸出入ターミナル間で鉄鉱石や石炭などの大量の商品を輸送します。機器のメンテナンス要件が軽減され、積載量が増加し、運用の複雑さが軽減されることで、燃料効率と納期が向上します。長距離の高密度貿易レーンへの配備により、高い稼働率と安定した用船需要が確保され、世界のドライバルク船隊構造におけるリーダー的地位が強化されます。

従来型ばら積み貨物船セグメントは 2 番目に大きいカテゴリーであり、予測期間中に 8.6% の CAGR で拡大すると予測されています。彼らの船内クレーンこのシステムは、限られたインフラストラクチャでも港にアクセスできる柔軟性を高め、多様な貿易ルートと新興市場の貨物の流れをサポートします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

操作別

傭船艦隊の優位性を加速するための運用の柔軟性とアセットライト戦略

運用に基づいて、市場は所有艦隊とチャーター艦隊に分類されます。

事業者は非常に周期的な環境で容量を管理するためにアセットライトモデルをますます好むため、チャーターフリートセグメントが市場を支配しています。定期用船と航海用船は、船舶の所有権に多額の設備投資をすることなく、運賃の変動や商品の需要に基づいて柔軟に運航を拡張できます。このアプローチにより、バランスシートのリスクが軽減され、同時に複数の貿易ルートや貨物タイプにわたる参加が可能になります。大手商品トレーダーや海運会社は、船舶の配備を最適化し、ルートの適応性を高め、コスト管理を維持するためにチャータートン数に依存しています。市場の変動に応じてフリートの規模を迅速に調整できる能力により、このセグメントの主導的地位が強化されます。

所有艦隊セグメントは、長期的な資産価値の上昇と、船舶の運航、メンテナンス基準、および中核貿易ルート全体にわたる戦略的展開に対するより優れた制御に支えられ、かなりの市場シェアを保持しています。このセグメントは、予測期間中に 8.4% の CAGR で拡大すると予想されます。

貿易ルート別

長距離貿易の優位性を強化する大陸間の大量の商品の流れ

貿易ルートに基づいて、市場は長距離貿易と近海貿易に分類されます。

The long-haul trade segment dominates the market due to substantial intercontinental transportation of iron ore, coal, and grains between major exporting nations such as Australia, Brazil, and the U.S., and key importing regions including China, Japan, and Europe.これらの航路では通常、長距離を運航するケープサイズ船とパナマックス船が必要となり、航海あたりの貨物収入が増加します。旺盛な鉄鋼生産需要と大規模なエネルギー輸入が長距離貨物量をさらに維持しています。 Economies of scale, stable trade corridors, and consistent commodity flows ensure high vessel utilization, reinforcing the segment’s leading market position.

近海貿易セグメントは、ヨーロッパ、東南アジア、地中海内の地域的な商品流通に支えられ、かなりの市場シェアを占めており、小型ばら積み貨物船の柔軟な貨物移動とより速いターンアラウンドサイクルを可能にしています。このセグメントは、分析期間中に 8.1% の CAGR で拡大する見込みです。

ドライバルク輸送市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Dry Bulk Shipping Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が市場を支配しており、予測期間中に最も速い成長を記録すると予測されています。中国とインドの鉄鋼生産が好調、石炭輸入が増加発電、穀物消費の拡大により、海上商品量の増加が維持されています。東南アジア全域での急速な工業化、インフラ投資、製造業の拡大により、大量の貿易フローがさらに増加しています。主要な輸入依存経済と確立された港湾インフラにより、一貫した船舶の配備が保証され、地域のリーダーシップが強化され、成長が加速されます。

中国ドライバルク輸送市場

中国市場は 2026 年に約 528 億 6,000 万米ドルに達すると推定されており、世界市場の収益の大きなシェアを占めます。堅調な鉄鉱石輸入、石炭需要、鉄鋼生産により、ケープサイズおよびパナマックス船舶の高い配備が維持されています。

インドのドライバルク輸送市場

インド市場は 2026 年に約 183 億 5,000 万米ドルに達すると推定されており、世界市場の収益に占める割合が増加しています。急速なインフラ拡張、石炭輸入、穀物貿易が、急速に成長する地域の需要を支えています。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場であり、分析期間中に 8.6% の CAGR で成長すると予測されています。この地域の需要は、穀物の輸入、地域内の近海貿易、産業とエネルギーのニーズを支える石炭とボーキサイトの輸送によって支えられています。強力な港の接続性、確立された海運ネットワーク、多様な貿易パートナーシップが船舶の活動を支えています。さらに、エネルギーへの注目の高まり安全戦略的な商品調達は、欧州貿易回廊全体の安定したドライバルク貨物の流れに貢献します。

ドイツドライバルク輸送市場

ドイツ市場は 2026 年に約 114 億米ドルに達すると推定されており、世界市場の収益の顕著なシェアを占めています。工業用原材料の輸入と確立された港湾インフラにより、ばら積み貨物船の活動が安定しています。

イギリスドライバルク輸送市場

英国市場は 2026 年に約 59 億 7,000 万米ドルに達すると推定されており、世界市場の収益の中程度のシェアを占めます。地中海の近海貿易と穀物の輸入は、一貫した船舶運航と地域のつながりを支えています。

北米

北米は、米国とカナダからの大量の穀物、石炭、鉱物輸出に支えられ、市場で 3 番目に大きなシェアを占めています。この地域は、アジアとヨーロッパへの農産物の供給において重要な役割を果たしています。メキシコ湾岸と太平洋岸北西部に沿って確立された輸出ターミナルにより、大量の輸送が容易になります。安定した採掘活動と強力な貿易協定により、長距離航路にわたるばら積み貨物船の配備に対する安定した需要がさらに維持されています。

私たち。ドライバルク輸送市場

米国市場は 2026 年に約 183 億米ドルに達すると推定されており、世界市場の収益の大きなシェアを占めます。メキシコ湾岸ターミナルからの穀物と石炭の輸出が好調で、長距離の大量貿易量が維持されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域では、鉱物輸出、鉄鉱石出荷、インフラ投資の増加によって着実な成長が見られます。ブラジルは依然として主要な鉄鉱石輸出国である一方、中東諸国は穀物を輸入し、工業用鉱物を輸出している。港湾開発プロジェクトと資源ベースの経済の拡大はドライバルク貿易量の増加に貢献し、新興海上回廊全体での段階的な市場拡大を支えています。

競争環境

主要な業界プレーヤー

主要企業は自社の優位性を強化するための艦隊拡張、用船戦略、運用効率を重視

ドライバルク輸送市場は非常に細分化されており、競争が激しく、世界的な船団運営会社、地域の海運会社、商品商社が存在することが特徴です。 Oldendorff Carriers、Star Bulk Carriers、Golden Ocean Group、Pacific Basin Shipping、Cargill Ocean Transportation などの大手企業は、主に保有船隊の規模、船舶の効率、用船サービス範囲、地理的範囲で競争しています。企業は、長期契約を確保して収益源を安定させるために、定期用船相当額(TCE)の最適化、燃料効率の改善、主要商品輸出業者および輸入業者との関係強化に重点を置いています。

船隊の近代化、合併・買収、長期用船契約などの戦略的取り組みが、競争力を高める上で中心となります。市場参加者は、運航コストを削減し、環境規制を遵守するために、燃料効率の高い船舶やデジタル航海最適化ツールへの投資を増やしています。財務規律、バランスシートの強さ、資本市場へのアクセスも、運賃変動時に競争力を維持する上で重要な役割を果たします。さらに、多様化した貨物ポートフォリオと世界的な貿易ルートの存在により、企業は地域の需要変動を緩和し、業務の回復力を維持することができます。

プロファイルされた主要なドライバルク輸送会社のリスト

- バーリ (サウジアラビア)

- COSCO バルク出荷 (中国)

- ダイアナの配送(ギリシャ)

- イースタンバルク (ノルウェー)

- ジェンコ・シッピング&トレーディング(私たち。)

- ゴールデン オーシャン (バミューダ)

- Oldendorff Carriers (ドイツ)

- 太平洋盆地 (香港)

- ポルスチーム (ポーランド)

- スターバルク (ギリシャ)

- カーギル オーシャン トランスポーテーション (シンガポール)

- バンジ (アメリカ)

主要な産業の発展

- 2026 年 2 月:Diana Shipping Inc. は、別の完全所有子会社を通じて、東京に本拠を置く日本郵船株式会社と、ポストパナマックスドライバルク船の 1 つである m/v Phaidra の定期用船契約を締結しました。

- 2026 年 1 月:スター・バルク・キャリアズは、スクラバー・システムを装備した燃料効率の高いニューカッスルマックスばら積み貨物船2隻の引き渡しを発表し、ケープサイズの船隊能力を強化し、長距離の鉄鉱石貿易ルートにおけるIMO排出規制への準拠を強化した。

- 2025 年 12 月:ゴールデン・オーシャン・グループは、アジアへの鉄鉱石輸送を強化する中で、主要商品トレーダーとケープサイズ船の一連の定期用船契約を締結し、収益の見通しを改善し、船隊の稼働率を高めました。

- 2025 年 11 月:Oldendorff Carriers は、大西洋横断穀物物流プログラムを拡大し、収穫の最盛期における農産物輸出量の増加をサポートするために、南米とヨーロッパ間の船舶の展開を強化しました。

- 2025 年 10 月:Navios Maritime Partners L.P.は、ドライバルク船2隻の売却を発表し、タンカー船1隻の売却に合意し、タンカー船1隻を引き渡し、コンテナ船3隻とタンカー船2隻を用船した。

- 2025 年 10 月:Pacific Basin Shipping は、4 隻の最新型 Supramax 船を取得し、小規模なバルク貿易での存在感を強化し、船団更新の取り組みを通じて業務効率を向上させたと報告しました。

- 2025 年 9 月:カーギル海洋輸送は、定期用船相当の収益を向上させながら燃料消費量と二酸化炭素排出量を削減することを目的として、自社のチャーター船全体に高度な航海最適化ソフトウェアを導入しました。。

レポートの範囲

世界のドライバルク輸送市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 商品別、船舶別、設計別、運航別、貿易ルート別、地域別 |

| 商品別 |

|

| 船舶別 |

|

| 設計上 |

|

| 操作別 |

|

| 貿易ルート別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,448 億 6,000 万米ドルで、2034 年までに 3,528 億米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 770 億 9 千万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.7% の CAGR を示すと予想されます。

ギアレスばら積み貨物船セグメントは、設計面で市場をリードしています。

インフラと鉄鋼生産の増加が市場を牽引する重要な要因です。

アジア太平洋地域がシェアの点で市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート