ドローン通信市場規模、シェア及び業界分析:用途別(監視、航空測量、農業、配送、点検、軍事作戦)、ネットワークタイプ別(メッシュネットワーク、セルラーネットワーク、衛星リンク)、構成要素別(コントローラー、トランシーバー、アンテナ、搭載型飛行制御システム(FCS)、GPS及び測位システム、テレメトリーシステム、データリンクシステム)、 エンドユーザー別(政府機関、商業セクター、防衛)、および地域別予測、2026年~2034年

主要市場インサイト

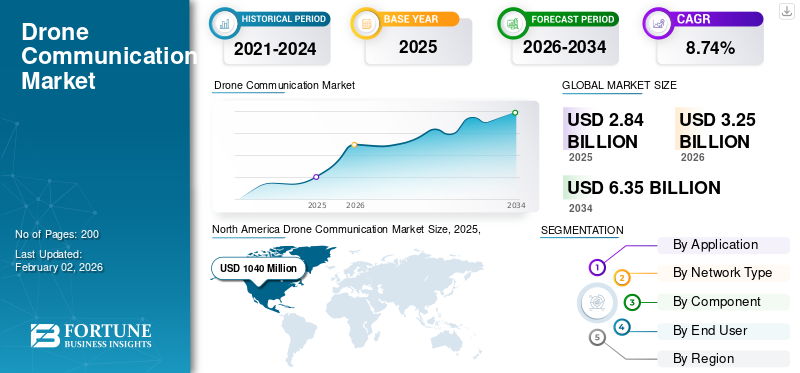

世界のドローン通信市場規模は2025年に28億3970万米ドルと評価された。市場は2026年の32億5000万米ドルから2034年までに63億5010万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.74%を示すと予想される。北米は2025年に36.72%の市場シェアを占め、ドローン通信市場を支配した。

監視、農業、配送、軍事活動などの用途においてドローンが不可欠となる中、強力な通信ネットワークへの需要が急拡大している。メッシュネットワーク、セルラーネットワーク、衛星接続などの優れた通信ソリューションは、ドローンの性能と信頼性を向上させ、リアルタイムのデータ伝送と指令制御を可能にしている。技術進歩と多様な産業分野での需要拡大に伴い、市場は急速に変化している。トランシーバー、アンテナ、搭載型飛行制御システムなどの主要要素は、信頼性の高い接続性を提供する上で極めて重要な役割を果たしています。この業界は、ドローン運用を効率化するための効果的な通信システムを求める政府機関や商業産業など、多様なエンドユーザーによって主導されています。継続的な技術革新と規制順守への関心の高まりにより、ドローンの潜在能力を最大限に活用しようとする産業の多様な要求に応える形で、市場は急速な成長が見込まれています。

市場をリードする主要企業には、DJI、Parrot Drones SAS、Aerovironment Inc.、Skydio, Inc.、Freefly Systemsなどが挙げられます。これらの企業は、接続性と性能を向上させるドローン通信技術の開発を専門としています。競争優位性は、高速データ伝送、安全なネットワークプロトコル、既存システムとのシームレスな統合における最先端の進歩から生まれています。技術的ノウハウを応用することで、これらの企業は急成長する市場における業界リーダーとなりつつあり、様々な産業で高まる効率的で信頼性の高いドローン通信技術へのニーズを満たす製品を提供しています。

市場はCOVID-19パンデミックにより大きな影響を受けた。当初、サプライチェーンの混乱や規制が製造業者と運用者を阻害したため、製造の停滞とドローンサービス需要の減少が生じた。しかし、パンデミックによる変革に対応する形で世界が変化する中、リモートワークや非接触技術への大きな移行が起こり、産業全体でドローン技術の重要性が増した。これにより、企業はより効率的で信頼性の高い運用を可能にする最先端のドローン通信システムへの投資を促進しました。さらに、危機下における配送業務、緊急対応、インフラ点検におけるドローンの価値提案への認識が高まったことで、この市場の潜在的可能性が浮き彫りとなり、最終的にパンデミック後のイノベーションと投資の急増に寄与しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のドローン通信市場インサイト

日本では、インフラ点検、物流、防災、農業などドローン活用が本格化する中、安定した通信技術の重要性が急速に高まっています。企業は、長距離・高精度通信、リアルタイム映像伝送、複数機体の同時運用を可能にするネットワーク技術の導入を進め、運航の安全性と効率性を強化しています。また、5Gや衛星通信との連携により、これまで困難だったエリアでの飛行や高度な自動運航への期待も高まっています。グローバルでドローン通信技術が進化する中、日本にとっては、先進的な通信ソリューションを取り入れ、産業利用の拡大と競争力向上を実現する重要な機会となっています。

ロシア・ウクライナ紛争が市場に与えた影響

紛争が高度なドローン技術に追い風、需要急増

ロシア・ウクライナ戦争は市場に広範な影響を与え、現代戦争におけるドローンの貢献の本質を再定義した。紛争の激化は、偵察・監視・戦闘任務におけるドローンの戦略的重要性を示し、高度なドローン通信技術への需要が前例のない爆発的増加を招いた。双方が戦術目的や情報収集にドローンを投入する中、メーカーは対抗措置を回避できる安全で堅牢な通信システムを前倒しで開発する課題に直面している。さらに 電子戦に対抗できる堅牢な通信システムを前倒しで開発する課題に直面している。この戦争はまた、防衛・軍事作戦におけるドローンの地位をさらに固め、商業・人道分野での潜在的な活用可能性への関心を喚起するため、革新的なソリューションへの投資拡大を促している。

イスラエル・イラン紛争が市場に与える影響

地政学的紛争におけるドローンの重要性増大が産業拡大を後押し

最近のイスラエル・イラン戦争は、ドローン通信市場の成長に大きな影響を与え、侵略行為におけるドローンの地政学的重要性を浮き彫りにした。両国が諜報・監視活動にドローンをますます活用する中、リアルタイムデータ伝送と運用上の安全性を確保する高度な通信技術への需要が高まっている。この戦争は暗号化通信技術の急速な発展を促し、ドローンが敵対環境下でも機能することを可能にした。さらに、こうした地政学的緊張は近隣諸国や世界大国にドローン能力の再考を促し、業界への投資と革新を加速させている。概して、こうした緊張関係は現代の戦争と戦場における戦略的資源としてのドローン技術の役割を再確認させるものである。

市場動向

市場推進要因

軍事支出の増加が市場拡大を牽引

軍事支出の増加は、ドローン通信市場のシェア拡大に寄与する主要因である。各国政府が防衛システム強化に投資を拡大する中、先進ドローン技術への軍事支出水準は著しく上昇している。投資は主に、効率的かつ安全な通信システムに大きく依存する監視、偵察、後方支援などの用途に向けられている。さらに、国境警備任務におけるドローンの活用は、リアルタイム情報伝達と作戦効率性を提供する強固な通信ネットワークへの需要を高めている。結果として、軍事支出の増加はドローン技術の革新ペースを加速させ、ドローン通信ソリューションの拡大を促進し、予測期間中の市場成長を牽引する。

- 例えば、2025年6月、ロシアは新たに生産されたシャヘド-136攻撃ドローンに、ウクライナのネットワークに接続する移動体通信およびデータ伝送システムの装備を開始した。

市場の制約要因

ドローンの気象依存性とインフラ制約が市場成長を抑制する可能性

市場の成長に影響を与える主要な抑制要因の一つは、ドローンの気象依存性と既存インフラの不備である。ドローンは通常、豪雨、強風、視界不良などの悪天候下での運用に課題を抱えており、これが効率性と信頼性を損なう可能性がある。こうした気象関連の制約は、ドローンが遂行可能な任務の性質を制限し、飛行中の通信能力に影響を与える。さらに、特に遠隔地や未開発地域におけるインフラの未整備は、ドローンの活動効率や通信システムの有効性を制限する可能性があります。こうした要因が予測期間中の市場成長を阻害する恐れがあります。

市場の課題

サイバーセキュリティリスクと規制順守が市場成長の課題

ドローン通信市場が直面する最大の課題の一つは、サイバーセキュリティ および規制順守の脅威である。ドローンが相互接続システムとデータ伝送を運用にますます活用するにつれ、ドローン自体や伝送・収集する機密データを侵害する可能性のあるサイバー攻撃に晒される。このハッキング脆弱性は強力なセキュリティプロトコルの緊急需要を生み、製造・運用事業にコストと複雑さを付加し得る。加えて、地域ごとに異なる規制が存在するため、ドローン技術の導入・運用を複雑化する規制枠組みの順守も別の課題である。これらの規制への順守には継続的な更新と変更が必要であり、これはリソースの負担となり、市場のイノベーションを阻害する。

市場機会

安全で暗号化された通信ソリューションの開発は、市場需要を牽引する大きな機会となり得る

ドローン通信市場には、特に安全で暗号化された通信ソリューションの開発において、優れた拡大機会が存在する。様々な産業におけるドローンの需要が増加する中、データ伝送の安全性を確保することは極めて重要である。これは、不正アクセスやサイバー攻撃から隔離された通信システムを革新し提供する企業にとって、収益性の高い機会を提供する。セキュリティ機能の向上はユーザーの信頼を高め、増大する規制ニーズを満たし、最終的に市場需要を促進する。さらに、産業や機関が監視、緊急対応、配送システムなどの重要機能にドローンを活用し続ける中、安全な通信チャネルへの注目は次世代技術や協業の扉を開き、市場の成長と革新を推進するでしょう。

例えば2025年5月、テレマティクス開発センター(C-DOT)は、ドローンシステム向けに最適化された量子鍵配送(QKD)技術の開発を目的に、Synergy Quantum Indiaとの協業を開始した。この提携は、量子セキュリティ通信分野におけるインドの能力強化を目的としている。ドローンベースの量子鍵配送(QKD)は、量子力学を利用した暗号鍵の安全な伝送を実現する最先端手法であり、ドローンの機動性を付加したものです。これらのシステムは技術成熟度レベル(TRL)6以上での運用を目標としており、実環境での試験および導入の準備が整っていることを示している。 リンク

ドローン通信市場の動向

人工知能(AI)のドローンシステムへの統合が市場成長を促進

主要なトレンドの一つは、システムへの人工知能(AI)の組み込みです。ドローン技術の進歩に伴い、AIはその性能を向上させ、ナビゲーション能力、障害物検知、データ分析を強化しています。これによりドローンはより自律的かつ効果的に稼働可能となり、物流から農業に至るまで多様な産業で重要性を増している。企業がAI搭載ドローンを活用して通信と業務効率の向上を図る中、知能的でデータ駆動型のソリューションへの需要拡大が市場を牽引し続けている。全体として、ドローン技術とAIの融合は市場構造に革命をもたらし、イノベーションを促進するとともに応用機会を拡大している。

例えば2025年2月、インド最大のアルミニウム生産企業であるヴェダンタ・アルミニウムは、オディシャ州の炭鉱でAI搭載ドローンシステムを導入した。このドローンは、発破区域内の障害物に対しリアルタイム警報を発することで安全性の向上を目的としている

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

用途別

監視分野が主導的立場にあるのは、セキュリティ、情報収集、監視目的でのドローンの普及が広範に進んでいるためである

用途別では、市場は監視、航空測量、農業、配送、点検、軍事作戦に分類される。

監視セグメントが支配的である主な理由は、監視、情報収集、セキュリティにおけるドローンの広範な利用にあります。政府や民間組織が活動を監視し、情報を収集し、セキュリティ運用を強化するためにドローンの利用を拡大し続ける中、リアルタイム伝送と信頼性を確保できる通信技術への需要が急増しています。これにより監視アプリケーションの開発が促進され、同セグメントが最大の市場シェアを占めています。

配送セグメントは予測期間中に最も速い成長を示すと予想される。この成長は、ラストマイル配送やドローンによる緊急配送サービスなど、効率的で迅速な物流サービスへの需要増加によるものである。開発が進むにつれ、このセグメントは予測期間中に最も速い成長を示すと見込まれる。

例えば、2025年5月にはインドのIITバラナシ(BHU)が、インターネット接続なしで動作可能かつ事実上無限の通信範囲を持つ中継器を用いたドローンベースシステムを開発した。

ネットワークタイプ別

セルラーネットワークが市場を支配、セルラーインフラの広範な統合と可用性が牽引

ネットワークタイプに基づき、市場はメッシュネットワーク、セルラーネットワーク、衛星リンクに分類される。

セルラーネットワークは、信頼性の高い接続を可能にするセルラーインフラの広範な統合と存在により、現在市場で優位にある。4G/LTEや5Gといったセルラー技術の進歩により、データ伝送速度は向上している。したがって、このセグメントは予測期間中に良好な成長を示すと予想される。

衛星リンクセグメントは、分析期間中に最も速い成長を示すと予想される。この成長は、遠隔地やサービス未提供地域におけるグローバルなカバレッジと途切れない通信によるものである。これらのリンクは、特に軍事や緊急対応任務を含む多くのドローン運用において重要性を増している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

コントローラーセグメントはドローンの最も重要なコンポーネントの一つであるため、最大の市場シェアを占める

構成部品別に市場は、搭載型フライトコントロールシステム(FCS)、トランシーバー、アンテナ、コントローラー、 GPS および測位システム、テレメトリーシステム、データリンクシステムに分類される。

機内飛行制御システム(FCS)セグメントは、ドローン運用の調整と制御における中核的役割から、市場で最大のシェアを占めています。FCSはドローンの頭脳として機能し、配送や監視など様々な用途において極めて重要な効果的な航行と制御を可能にします。さらに、FCS技術の革新が進んでおり、こうした取り組みがドローンの機能性と効率性を高めています。

データリンクシステムセグメントは最も高い成長が見込まれています。業界は、新たな通信技術への需要、セルラーネットワークの広範な利用、安全な通信に依存する必要があるドローンの採用加速により成長しています。データリンクシステムの技術進化が続くにつれ、ドローンの接続性と運用効率は向上し、企業が新たなソリューションに投資するにつれて市場全体が拡大するでしょう。

エンドユーザー別

ドローン応用分野の拡大により商業セグメントが主導

エンドユーザー別では、市場は防衛、政府機関、商業セクターに分類される。

市場は商業セクターが主導している。この優位性は、物流、農業、インフラ監視におけるドローン用途の急速な成長によるものである。企業は空中観測や作物の生育状況モニタリングなどの業務にドローンを活用しており、リアルタイムデータ伝送を可能にする堅牢な通信システムを必要としている。費用対効果と効率性へのこの重点化が、先進的なドローン通信技術への需要を喚起し、商業産業の市場における優位性をさらに確固たるものにしている。

防衛分野は予測期間中に最も速い成長を示すと予想される。この急成長は、監視・偵察・戦術任務向けドローンへの軍事支出増加によるものである。さらに、高度な通信技術の融合が防衛用途におけるドローンの能力と効率性を促進し、現代戦術における重要要素としての地位を確立している。

ドローン通信市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他の地域を対象に市場を分析しています。

北米

North America Drone Communication Market Size, 2025, (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に9億3250万米ドルの市場規模で最大のシェアを占めました。農業、物流、監視などの産業における高度なドローン技術の採用拡大により、同地域は急速な成長が見込まれています。さらに、友好的な規制と空中データ収集への注目の高まりが、近い将来の市場成長を確実に後押しするでしょう。企業が業務効率向上のための創造的な方法を模索する中、ドローン通信システムへの需要は増加すると予想されます。この市場の複数の主要プレイヤーの存在も成長を促進しています。

北米では2024年時点で米国が82.7%の最大シェアを占める。配送サービスや緊急対応などの応用分野を中心にドローン技術への投資が急増し続ける中、米国は大幅な成長が見込まれる。さらに通信プロトコルの継続的な開発により、同地域におけるドローン運用の効率性と信頼性が向上する見通しだ。

アジア太平洋地域

アジア太平洋地域では、技術開発の加速と様々な産業におけるドローン利用への投資拡大を背景に、ドローン通信市場が著しい成長を遂げると予測される。中国、インド、日本が農業、監視、物流分野でのドローン活用を主導している。政府主導のスマートシティ構想や災害軽減への活用は、政府施策の支援も受け、市場成長をさらに持続させている。さらに、これらの用途に対応する効果的な通信ネットワークへの需要の高まりが、メーカーをイノベーションと接続ソリューションの開発へと駆り立て、競争環境を生み出し、この地域の市場を推進している。

欧州

欧州全域におけるドローン通信は、規制ガイドラインの厳格な遵守と、様々な分野へのドローンの統合を背景に、高い成長を遂げている。欧州連合(EU)内で策定された政策は、安全性と運用要件への規制順守を維持しつつ、ドローン技術の活用を促進している。英国、ドイツ、フランスなどの国々では、ドローンインフラと通信システムへの投資が急増しており、市場を活性化させている。持続可能で効率的な技術への焦点も、接続技術の革新を推進しており、欧州はドローン通信分野における革新的な進歩の原動力となっている。

その他の地域

その他の地域では市場が徐々に展開しており、中東・アフリカおよびラテンアメリカでは、農業・配送・災害管理における業務効率向上の手段としてドローンの価値が認識されている。一部地域では導入ペースが遅いものの、ドローン技術の利点に対する認識の高まりが、こうした用途を可能にする通信システムへの政府・民間投資を促進している。特に危機時における人道支援活動でのドローン需要が市場発展をさらに後押ししており、多様な環境下での高度なドローン通信技術活用という世界的な潮流を反映している。

競争環境

主要業界プレイヤー

主要プレイヤーは、AI統合やセキュリティ強化といった通信システムの進化を重視

市場はダイナミックかつ競争が激しく、主要プレイヤーはシステム能力の向上に向け絶えず進化を続けている。主要プレイヤーは通信システムの開発に注力する傾向が強まっており、特に人工知能の組み込みに焦点を当て、データ処理とリアルタイム意思決定の精度向上を図っている。加えて、 機密データの保護と、商業から防衛まで多様な用途における安定した運用を実現するため、セキュリティ機能の強化が重視されている。こうした企業は差別化を図るため、最新技術を活用し変化の激しい市場で優位性を維持できる協力関係や技術提携が一般的な戦略となっている。

主要ドローン通信企業一覧(プロファイル対象)

- SZ DJI Technology Co., Ltd. (中国)

- Parrot SAS (フランス)

- BAE Systems plc. (英国)

- Skydio, Inc. (米国)

- RTX Corp. (米国)

- Draganfly Inc. (カナダ)

- Yuneec International Co., Ltd. (中国)

- Teal Drones Innovations Inc. (米国)

- アイリジウム・コミュニケーションズ社(米国)

- フリーフライ・システムズ社(米国)

- エアロバイロンメント社(米国)

- ハネウェル・インターナショナル社(米国)

- ノースロップ・グラマン社(米国)

- Israel Aerospace Industries Ltd. (イスラエル)

- L3Harris Technologies, Inc. (米国)

- Lockheed Martin Corp. (米国)

- ViaSat, Inc. (米国)

業界の主な動向

- 2025年6月: Adax Inc. は、UAV およびドローン用の新しい制御および通信プロトコルを発表しました。このプロトコルは、過度な無線通信によって撃墜されるような過酷な環境におけるドローンの生存率の向上に貢献する。Adax MAVCP は、過酷な環境におけるドローンの生存のために設計されているため、ミッションの成功の可能性を高める。

- 2025年4月: 衛星通信の安全性を確保するゼロトラストシステムを開発した米国データソフトウェア企業スパイダーオークは、ドローンが送信・収集するデータに対しても同様の包括的保護を提供した。

- 2025年4月: トルコ在住のバングラデシュ人研究者が、自然災害時の緊急通信を大幅に強化するドローン技術を開発。洪水や地震などの災害後に通信ネットワークが崩壊するという重大な問題に対処するこの研究は、トルコメディアで注目を浴びている。

- 2025年2月: ドローン・アズ・ア・サービス(DaaS)、AI(人工知能)ドローン、量子コンピューティング、企業向けSaaSソリューションを専門とする技術企業ゼナテック社は、子会社ゼナドローンが独自開発したドローン通信管理システム「ドローンネット」の試験運用を開始したと発表した。本システムは、信頼性の高いインターネット・携帯電話・衛星通信が利用できない状況下でも、ドローン間の直接かつ安全な通信を実現する。

- 2024年12月:日本の総合商社ソフトバンク株式会社は、通信ネットワーク復旧の一環として門前町全域の洪水復旧支援にテザー型ドローンシステムを導入したと発表した。

レポート概要

本市場調査レポートは詳細な分析を提供し、主要市場参加者、競争環境、タイプなどの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を含み、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

成長率 |

2026年から2034年までのCAGRは8.74% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

用途別

|

|

ネットワークタイプ別

|

|

|

構成要素別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は28億3970万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)8.74%で成長する見込みである。

ネットワークタイプごとに、セルラーネットワークセグメントは、広範囲にわたる採用により最大のシェアを獲得します。

北米における市場規模は2025年に10億4050万米ドルであった。

UMICORE NV/SA、Neometals Ltd.、Li-Cycle Holdings Corp.、Recyclico Battery Materials Inc.、精度リサイクルGMBHなどの大手企業が電気自動車のバッテリーリサイクル市場を支配しています。

2025年時点で、北米が36.72%という最大の市場シェアを占めた。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。