バイオテクノロジー市場規模、シェアおよび業界分析、技術別(ゲノミクスおよび遺伝子分析技術、合成生物学および遺伝子工学技術、遺伝子編集技術、細胞工学および細胞培養技術、バイオプロセシング技術など)、アプリケーション別(生物医薬品発見および前臨床研究、細胞および遺伝子治療、分子診断、RNA治療および核酸医薬、精密度)医薬品およびバイオマーカー開発、再生医療および組織工学、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

バイオテクノロジー市場規模と将来展望

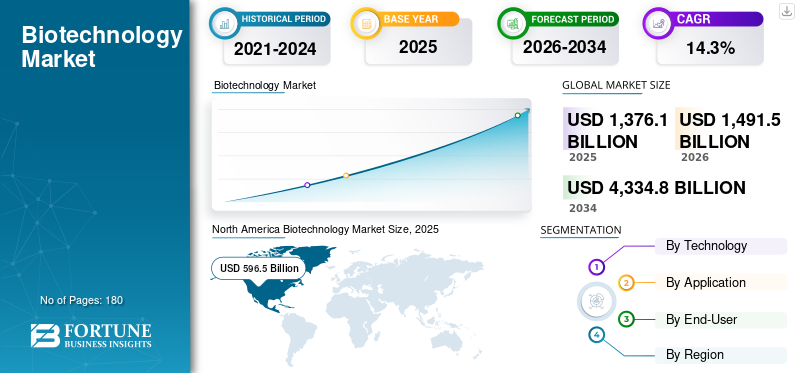

世界のバイオテクノロジー市場規模は、2025年に1兆3,761億米ドルと評価されています。市場は2026年の1兆4,915億米ドルから2034年までに4兆3,348億米ドルに成長すると予測されており、予測期間中に14.3%のCAGRを示します。北米は、2025 年に 43.34% の市場シェアを獲得し、バイオテクノロジー市場を支配しました。

バイオテクノロジーとは、医療、農業、産業、環境を改善する製品や技術を開発するために、生物学的システム、生きている有機体、またはその構成要素を応用することです。バイオテクノロジー産業の成長は、農業や工業加工などの分野での採用の拡大と、医療分野を超えた用途の拡大と、画期的な技術革新によるイノベーションの加速によるものと考えられています。ゲノミクス、遺伝子編集とバイオインフォマティクス。

バイオテクノロジー分野への研究開発投資は着実に成長を続けており、バイオテクノロジー企業は他のほとんどの業界よりも大幅に高い収益シェアを常に研究に再投資しており、イノベーション、商業化、最先端技術へのアクセスを加速する公的研究開発予算や戦略的政策イニシアチブを通じてバイオテクノロジー分野への政府支援と資金提供を増やしている。

さらに、Eli Lilly & Company、Abbvie Inc.、F. Hoffmann-La Roche Ltd、Pfizer Inc. などの大手企業は、新製品の発売につながる革新的な製品開発の取り組みを大幅に拡大することに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオテクノロジー市場の重要なポイント

- 2025年の市場規模:1兆3,761億ドル

- 2026年の市場規模:1兆4,915億ドル

- 2034年の予測市場規模:4兆3,348億ドル

- CAGR: 2026 ~ 2034 年で 14.3%

- 北米は 2025 年に 43.34% のシェアを獲得し、バイオテクノロジー市場を独占しました。

- バイオプロセシング技術セグメントは、2025 年に最大の市場シェアを保持しました。

- 製薬およびバイオテクノロジー企業は、2026 年には市場の 53.8% を占めると予測されています。

北米

北米は 2025 年に 5,965 億ドルに達しました。

ヨーロッパ

欧州は 2026 年に 3,866 億米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 2,939 億米ドルに達すると予想されています。

私たち。

市場は2026年に6,155億ドルに達すると予測されています。

日本

バイオテクノロジー市場は、2026 年に 540 億米ドル近くに達すると予想されています。

続きを読む

バイオテクノロジー市場の動向

シングルユースでフレキシブルな製造の拡大が市場で観察される顕著な傾向

シングルユースでフレキシブルな製造は、洗浄/検証の要件を軽減し、切り替え時間を短縮し、施設が汚染リスクを軽減しながら複数製品、複数方式の運用を実行できるようにするため、バイオテクノロジーにおける重要なトレンドを表しており、市場投入までのスピードと生産能力の利用が向上します。 ISPE は、リスクの減少、適応可能なプロセス装置の調整、資本支出の減少により、シングルユース技術の採用が加速していると観察しています。さらに、BioPlan Associate の 2024 年の公的調査報告書によると、現在シングルユースが主流の製造技術となっています。同情報筋はさらに、2024年にはバイオ医薬品製造施設の87%で使い捨てシステムが使用されると述べた。さらに、主要企業による新製品発売の増加もこの傾向を後押しした。

- たとえば、2025 年 3 月、Cytiva は Xcellerex X プラットフォームを 500 L および 2,000 L の使い捨てバイオリアクターで拡張し、顧客の 50 L から 2,000 L への拡張を支援し、高度な治療法の信頼性、拡張性、柔軟性を中心にプラットフォームを明確に位置づけました。

- 同様に、下の表は、使い捨てバッグや使い捨て消耗品などの使い捨て消耗品を示しています。コネクタバイオ製造での使用率が高くなります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を加速するバイオ医薬品の需要の増加

より高い有効性、より優れた標的特異性、および改善された安全性プロファイルにより、小分子薬剤よりもバイオ医薬品に臨床上の優位性がもたらされます。バイオ医薬品によってもたらされる利点は、プレミアム価格設定、より長い治療期間、迅速な承認、有利な償還サポートをサポートします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

市場の成長を制限する高額な研究開発コスト

生物製剤、細胞治療、遺伝子治療などの新しいバイオテクノロジー製品の開発には、巨額の投資が必要です。医薬品の開発コストは、長期にわたる前臨床作業、多段階の臨床試験、専門施設の必要性などにより、数十億ドルを超え、何年もかかる場合があります。バイオテクノロジー製品の開発における失敗率は非常に高いです。

低分子医薬品と生物製剤の開発時間とコスト

| 低分子薬 | 生物製剤 |

開発時間 | 8~10年 | 10~12年 |

開発費 | 10億~20億米ドル | 20億~40億米ドル |

市場機会

持続可能で低炭素、資源効率の高い生産モデルへの業界の移行により、収益性の高い機会が創出される

産業界は化石ベースのプロセスや材料に代わる代替品を模索しており、これにより持続可能で低炭素、資源効率の高い生産モデルへの世界的な移行が進み、バイオテクノロジー市場に力強い成長機会が生まれています。バイオベースの化学薬品、酵素、化学、材料、農業、エネルギーなどの分野にわたって、温室効果ガス排出量の削減、エネルギー効率の向上、廃棄物の発生量の削減を目的として、先進的なバイオ燃料の採用が増えています。インダストリアルバイオテクノロジーにより、再生可能な原料と精密な発酵を使用して、環境フットプリントが小さく、強化される環境規制に準拠した高価値の製品を生産することができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

2025 年上半期のベストセラー医薬品トップ 10 のうち 6 つはバイオ医薬品でした – キイトルーダ、モウンジャロ、デュピクセント、スカイリジ、ダーザレックス、オプジーボ

市場の課題

規制の複雑さが新たな治療法に不確実性をもたらす

バイオテクノロジー企業は、地域によって大きく異なる複数の規制枠組みに対処する必要があり、コスト、スケジュール、実行リスクが増加します。たとえば、米国 FDA によって承認された遺伝子治療であっても、EMA または CDSCO (インド) の要件を満たすために追加の臨床データや局地的治験が必要になる可能性があり、世界的な商業化が遅れ、上市戦略が細分化されます。臨床エンドポイント、製造検証、長期的な安全性モニタリングの基準の違いにより、世界的な開発計画が複雑になっています。

- ブルーバードバイオの遺伝子治療(ベータサラセミアおよび脳副腎白質ジストロフィーに対する)は、ウイルスベクターによるがんのリスクに関する懸念により、何年にもわたる規制の遅れに直面しており、これには長期にわたる追跡調査(最長15年)、追加の製造管理、承認後の取り組みが必要でした。

- 規制基準が急速に進化しているため、競合他社のワクチンがより高い有効性ベンチマークを設定する中、CureVac の第一世代 mRNA COVID-19 ワクチンは有効性の期待に応えることができませんでした。

投資分析

バイオ医薬品業界におけるベンチャーキャピタル(VC)の資金調達額は、2025年に約340億米ドルでした。2025年のVC資金調達額は、それぞれ2021年の560億米ドルと比べてかなり低く、これはバイオテクノロジーのエコシステムを維持し、開発パイプラインを更新するために、バイオ医薬品分野における初期段階のVC資金調達の復活の必要性を浮き彫りにしています。 2024 年の主要な VC 資金調達ラウンドの一部は次のとおりです。

- Xaira Therapeutics に 10 億米ドル

- Treeline Biosciences に 4 億 2,000 万米ドル

- Kailera Therapeuticsに4億米ドル

- フォーメーションバイオに3.7億ドル

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオ医薬品分野におけるVCの資金調達は2025年に約6%増加した。

AI がバイオテクノロジー市場に与える影響

AI がバイオテクノロジー市場に及ぼす影響は、企業が創薬スケジュールを加速し、成功率を向上させ、医薬品開発と産業用バイオテクノロジー全体にわたって研究開発コストを削減するためにテクノロジーを使用することにより、驚異的なものとなっています。

2024年に米国企業部門が研究開発に投資した7,820億ドルのうち、バイオテクノロジーの研究開発は約17%を占めた

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

AI はターゲットの特定に多大な影響を与えると予想されており、これには公開された証拠のレビュー、生物学的仮説の開発、実験室実験の繰り返しによる検証が含まれます。早期のターゲット選択におけるコンピューター解析への依存度は高まっており、これにより、大幅に短い時間で大規模な生物学的データセットの調査が可能になります。以前は約 3 ~ 6 年かかっていた創薬標的の開発が、AI ツールの助けを借りて 1 ~ 2 年で完了できるようになりました。

- Insilico Medicine は、特発性肺線維症の新規薬剤候補を 18 か月で開発しました。

- Exscientia は、PKC-Theta と呼ばれる標的に対して非常に強力な阻害剤を 11 か月で設計しました。

セグメンテーション分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

新しい生産施設の立ち上げがバイオプロセシング技術部門の成長を加速

技術面では、市場はゲノミクスおよび遺伝子解析技術、合成生物学および遺伝子工学技術、遺伝子編集技術、細胞工学および細胞培養技術、バイオプロセシング技術、ナノバイオテクノロジー、その他。

バイオプロセシング技術セグメントは、2025 年代に世界市場を支配しました。運営会社による投資の増加、新しい生産施設の立ち上げ、生物製剤の需要の増加などの主要な要因が、このセグメントの成長を支えてきました。

- たとえば、2024年4月、富士フイルムホールディングス株式会社は、米国ノースカロライナ州での大規模な細胞培養CDMO製造を拡大するための12億ドルの追加投資を発表しました。

- 同様に、以下のグラフは、主要地域にわたるバイオ製造能力の世界比較を示しています。

ゲノミクスおよび遺伝子分析技術セグメントは、予測期間中に 12.1% の CAGR で増加すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

用途別

革新的な製品開発への注力が加速バイオ医薬品の発見と前臨床研究セグメントの成長

市場は用途に基づいて、生物医薬品の発見と前臨床研究、細胞と遺伝子治療、分子診断、産業用バイオテクノロジー、RNA治療薬と核酸医薬、精密医療とバイオマーカー開発、再生医療と組織工学などに分類されます。

2025 年には、多額の投資、革新的な製品開発への焦点の移行、さまざまな当局からの研究資金の増加により、バイオ医薬品発見および前臨床研究セグメントが世界市場を支配しました。

- たとえば、以下のグラフは、PhRMA 会員企業の R&D 支出総額が約 796 億米ドル (2018 年) から約 100 億米ドルに増加したことを示しています。 1,023億米ドル(2021年)、約1,008億米ドル(2022年)にとどまり、非常に大きな初期パイプライン支出ベースを維持しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

- 細胞および遺伝子治療セグメントは、予測期間中に 19.7% の CAGR で増加すると予想されます。

エンドユーザー別

製薬・バイオテクノロジー企業の研究開発費の増加がセグメントの成長を押し上げた

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー企業、CROおよびCDMO、学術および研究機関などに分類されます。

2025年には、医薬品およびバイオテクノロジー企業がバイオテクノロジー市場で最高のシェアを保持しました。研究開発費の増加、製造能力の拡大、これらの企業による革新的な製品の発売への注力などの主要な要因が、このセグメントの成長を推進しました。さらに、このセグメントは2026年には53.8%のシェアを獲得する予定です。

- たとえば、ジョンソン・エンド・ジョンソンは2024年10月、自社の生物製剤ポートフォリオとパイプラインの生産を拡大するため、ノースカロライナ州に最先端の生物製剤製造施設を建設するために20億ドル以上を投資すると発表した。

- さらに、CRO および CDMO 部門は調査期間中に 17.5% の CAGR で成長すると予測されています。

バイオテクノロジー市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Biotechnology Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は主要市場としての地位を確立し、2024年には評価額5,548億米ドルを達成し、2025年には5,965億米ドルに成長しました。この継続的な優位性は、強力なバイオ医薬品の研究開発強度、実質的な生物製剤/先端治療薬の製造基盤、および先端製造技術の迅速な統合によって支えられています。

米国バイオテクノロジー市場

米国は北米の業績の基盤として、引き続き地域の成長の最前線にあり続けます。米国市場は 2026 年に約 6,155 億米ドルに達すると予測されており、世界収益のほぼ 41.3% を占めます。

ヨーロッパ

欧州は安定した軌道で成長し、今後数年間でCAGR 14.0%を記録し、2026年には市場規模が3,866億米ドルに達すると予想されています。強力な生物製剤製造フットプリント、公的資金の増加、バイオシミラーの拡大が、この地域の市場拡大を加速する重要な要因です。

英国バイオテクノロジー市場

英国市場は 2026 年に 864 億米ドルに達すると予想されており、これは世界市場の収益の約 5.8% に相当します。

ドイツのバイオテクノロジー市場

ドイツ市場は2026年に791億ドルに達すると予想されており、これは世界市場売上高の約5.3%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 2,939 億米ドルに達すると予測されており、第 3 位の地域市場としての地位を固めています。 GMP 生産能力の急速な増強、成長臨床試験生産量の増加と地域の研究開発投資の増加は、地域全体の主要な成長促進剤として機能すると予想されます。

日本のバイオテクノロジー市場

日本市場は2026年に540億ドル近くに達すると予想されており、世界の収益の約3.6%に貢献する。

中国バイオテクノロジー市場

中国は世界最大の市場の一つに入る準備ができており、2026 年の収益は約 883 億ドルと予測されており、これは世界売上高の約 5.9% に相当します。

インドのバイオテクノロジー市場

インド市場は 2026 年に約 523 億米ドルと推定され、世界市場の収益の約 3.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは緩やかな成長率を記録すると予想されます。ラテンアメリカ市場は2026年に862億米ドルに達すると予想され、中東およびアフリカのGCCの評価額は322億米ドルに達すると予想されています。これらの地域の市場は、医療インフラの改善と高度な診断および製薬技術へのアクセスの増加により、成長すると予想されています。

南アフリカのバイオテクノロジー市場

南アフリカ市場は、2026 年に約 299 億米ドルに達すると予測されており、世界市場の収益の約 2.0% に相当します。

競争環境

主要な業界プレーヤー

大手企業は市場収益の成長を促進するためにパイプラインの拡大と戦略的パートナーシップに注力

競争の激しい環境において、バイオテクノロジー企業はパイプラインを拡大しています。大企業との提携。共同開発およびライセンスアウト契約を締結し、腫瘍学、希少疾患などの高価値の適応症に焦点を当てます。

- Amgen acquired Horizon Therapeutics in 2023 with the aim to strengthen their portfolio with established rare-disease drugs as Tepezza.

- Vertex Pharmaceuticals focus on cystic fibrosis has assisted the company in building a dominant revenue base

レポートに記載されている主要なバイオテクノロジー企業のリスト

- Eli Lilly and Company (U.S.)

- AbbVie Inc. (U.S.)

- Hoffmann-La Roche Ltd (Switzerland)

- Pfizer Inc. (U.S.)

- AstraZeneca (U.K.)

- Amgen Inc. (U.S.)

- Gilead Sciences, Inc. (U.S.)

- Vertex Pharmaceuticals Incorporated (U.S.)

- Moderna, Inc. (U.S.)

- BioNTech SE (Germany)

- Alnylam Pharmaceuticals, Inc. (U.S.)

- argenx (Netherlands)

- Genmab A/S (Denmark)

- Insmed Incorporated (U.S.)

- CELLTRION INC. (South Korea)

リーダー

挑戦者たち

ビジョナリー

ニッチプレーヤー

|

主要な産業の発展

- 2026 年 1 月:ザルトリウスAGは、より持続可能なバイオプロセスを実現するために、バイオベースの使い捨て流体管理技術/フィルターのバイオ循環ポートフォリオを拡大しました。

- 2025 年 12 月:サーモフィッシャーサイエンティフィック社は、地域のバイオ製造をサポートするために新しいハイデラバードセンターと韓国/シンガポールの拠点を拡張し、バイオプロセス設計センターをアジア全域に拡大すると発表した。

- 2025 年 9 月:Merck KGaA は、1 億 7,680 万ドル (1 億 5,000 万ユーロ) をかけてコーク (ブラーニー) にフィルター製造施設を開設し、フィルターの製造能力と供給回復力を拡大しました。

- 2025 年 9 月:アジレントは、バイオ医薬品試験を目的とした Altura ウルトライナート HPLC カラムをリリースし、開発および QC ワークフローをサポートしました。

- 2025 年 8 月:Cytiva と Culture Biosciences は、Culture の Stratyx 250 ハードウェアの世界的な商品化や追加のバイオリアクター形式の共同開発を含む戦略的提携を拡大しました。

レポートの範囲

世界のバイオテクノロジー市場分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれます。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。製品の革新、規制の状況、新製品の導入などの重要な要素に関する洞察を提供します。さらに、市場内の業界における重要な進歩とともに、コラボレーション、合併と買収について概説します。世界市場予測レポートはさらに、市場シェアと主要な積極参加者のプロフィールの詳細を含む包括的な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | テクノロジー、アプリケーション、エンドユーザー、地域別 |

| テクノロジー別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1 兆 3,761 億米ドルで、2034 年までに 4 兆 3,348 億米ドルに達すると予測されています。

2025 年の市場価値は 5,965 億ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.3% の CAGR を示すと予想されます。

慢性疾患の有病率の上昇と相まって、バイオ医薬品の需要の増加が市場の拡大を推進しています。

Eli Lilly & Company、Abbvie Inc.、F. Hoffmann-La Roche Ltd、および Pfizer Inc. は、世界市場のトッププレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。