バイオ医薬品CMOのダウンストリーム加工市場規模、シェアおよび業界分析:技術別(精製、濃縮、その他)、原料別(哺乳類由来および非哺乳類由来)、製品別(バイオ医薬品およびバイオシミラー)、ならびに地域別予測(2026年~2034年)

バイオ医薬品CMOの下流処理市場規模と将来展望

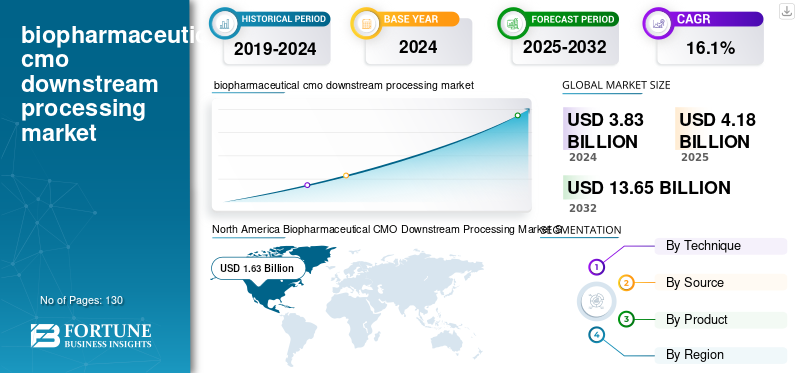

2025年の世界のバイオ医薬品CMO下流工程市場規模は48億米ドルでした。同市場は、2026年の55.3億米ドルから2034年までに188.5億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は16.57%になると見込まれています。2025年、北米は39.01%の市場シェアを占め、世界のバイオ医薬品CMO下流工程市場をリードした。

バイオ医薬品製造における下流処理とは、生物学的製剤の精製と製剤化を目的とした発酵または細胞培養段階に続く一連の操作を指します。これらのプロセスには細胞の分離、抽出、精製、研磨が含まれており、最終製品が高純度で規制基準を満たしていることが保証されます。

市場の成長は、生物製剤およびバイオシミラーの需要の高まり、受託製造サービスの拡大、精製技術の革新によるものと考えられます。さらに、バイオシミラーの承認の増加と効率的な製造方法に対する規制の圧力により、企業は高度な下流技術の導入を余儀なくされています。

主要なプレーヤーの一部は、バイオ医薬品CMO下流の加工産業には、Lonza、Catalent Inc.、Thermo Fisher Scientific、Samsung Biologics があります。これらの企業は、相当な市場シェアを維持することを目指して、大規模な投資、生産能力の拡大、技術の進歩に注力しています。さらに、戦略的パートナーシップと強力な研究開発活動に重点を置くことで、予測期間中に市場の拡大が加速すると予測されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する強力なパイプラインと生物製剤の需要の高まり

生物学的製剤の有効性と特異性により、慢性疾患の治療における需要が高まっています。製薬会社が生物製剤開発パイプラインに多額の投資を行っているため、効率的な下流処理の必要性が高まっています。これらの製品は通常、安全性、有効性、規制遵守を確保するために高度に専門化された精製および製剤化の手順を必要とします。さらに、生物製剤は複雑で感度が高いため、収量と純度を最大化しながら生成物の損失を最小限に抑える高度な精製方法が必要です。

さらに、生物製剤パイプラインの数と承認された製品の数が大幅に増加していることも、世界のバイオ医薬品CMO下流処理市場の成長を促進する主要な要因です。バイオ医薬品の開発と商業目的での大量生産に固有の複雑さにより、メーカーによる受託製造の需要が高まっています。これにより、これらの製品の製造のためのアウトソーシング サービスの需要が高まります。

- 2024年1月に米国FDAが発表したデータによると、規制当局は2023年に55の新薬製品を承認し、そのうち18の生物製剤が含まれている。

市場の制約

機器と運用の高額なコストが市場の成長を妨げる

機器の調達、メンテナンス、運用の複雑さに伴う高コストは、市場の成長に影響を与える顕著な抑制要因の1つです。コストの課題は、製品の品質を維持するための厳格な検証、規制基準への準拠、および機器の定期的な校正の必要性によってさらに悪化します。操作の非効率性、精製中の材料の損失、汚染や不整合によるバッチの失敗により、生産コストがさらに上昇する可能性があります。

さらに、複雑な下流システムの運用と管理に必要な熟練した労働力は限られており、より高い給与を要求するため、人件費の上昇につながっています。メーカーは高純度の要件と手頃な価格のバランスをとろうと努力していますが、下流工程の経済的負担は依然として主要な懸念事項です。この財政的障壁は新規参入を妨げ、製品開発サイクルを遅らせる可能性があり、最終的には世界のバイオ医薬品 CMO 下流処理業界における生物製剤の拡張性とアクセスしやすさに影響を及ぼします。さらに、ステンレス鋼バイオ医薬品を大規模に生産するための製造施設は製造コストの上昇につながり、一般の患者集団にとって最終製品の手頃な価格が低下します。

- たとえば、2023 年 5 月に Drug Discovery Today Journal に掲載された、ステンレス鋼のフェドバッチ処理を使用した年間 3,400 kg の最終製品の生産に関する研究では、総資本支出は約 5 億 4,000 万ドルでした。このコストは、使い捨て流加バッチ処理よりも大幅に高くなります。

市場機会

新興市場におけるバイオシミラーの成長は市場成長の大きな機会を提供する

バイオシミラーの世界的な拡大は、特に手頃な価格と生物学的療法へのアクセスが重要な優先事項である新興市場において、下流の処理ソリューションプロバイダーにとって大きなチャンスをもたらします。大ヒット生物製剤の特許期限が切れ続ける中、バイオシミラーメーカーは費用対効果の高い代替品で市場参入を積極的に追求しています。アジア、ラテンアメリカ、中東の国々では、支援的な規制枠組み、医療保険適用範囲の拡大、慢性疾患の負担の増大により、バイオシミラーの需要が急増しています。さらに、提携数の増加により、バイオ医薬品 CMO の下流処理に有利な機会が提供されると推定されています。

- たとえば、2021 年 8 月、ケムウェル バイオファーマとシプラ社は、バイオシミラー世界市場に向けて。

さらに、これらの地域のバイオ医薬品 CMO 下流処理メーカーは、規制遵守を維持しながら、多様な製品需要に応えるために、モジュール式でスケーラブルな下流システムを採用しています。国際協力、技術移転、政府の奨励金により、地域のバイオ医薬品エコシステムの発展がさらに促進されています。

- たとえば、2024 年 10 月に、Samsung Biologics は S-HiCon という名前の新しい高濃度製剤プラットフォームを導入しました。このプラットフォームは、高用量のバイオ医薬品の開発と製造をサポートすることを目的としています。

市場の課題

下流工程での製品劣化が市場成長の課題となる

バイオ医薬品 CMO の下流処理における重大な課題の 1 つは、精製段階で発生する可能性のある製品の重大な分解です。生物製剤、特にモノクローナル抗体や組換えタンパク質は低濃度で生産されることが多く、臨床用途や商業用途に必要な純度レベルを達成するには複数の精製ステップが必要です。遠心分離、濾過、またはクロマトグラフィーのいずれのステップでも、吸着、分解、または分離の非効率性による製品損失のリスクが伴います。

さらに、生物製剤は pH、温度、せん断応力の影響を受けやすいため、取り扱い中の変性や凝集のリスクが高まります。プロセスの最適化は、バッチの変動性と原材料の生物学的性質によってさらに複雑になります。

バイオ医薬品 CMO 下流処理市場の動向

シングルユース技術への移行により下流処理の効率が向上

バイオ医薬品 CMO の下流処理市場では、バイオ医薬品製造施設全体でシングルユース技術の採用が増加しています。使い捨てフィルター、クロマトグラフィーカラム、バイオリアクターなどのこれらの使い捨てシステムは、運用の柔軟性とコスト効率の高さにより、従来のステンレス鋼のセットアップに取って代わることが増えています。

さらに、これらの技術は資本投資と設備インフラストラクチャが少なくて済むため、新興のバイオテクノロジー企業と既存のバイオテクノロジー企業の両方にとって魅力的なものとなっています。医薬品キャパシティの拡大を検討しているプレーヤー。革新が続く中、材料の耐久性とセンサーの統合が強化され、シングルユース技術は開発タイムラインの短縮、運用コストの削減、プロセスの一貫性の向上を可能にし、下流工程を変革する態勢を整えており、それによってバイオ医薬品生産の需要の進化に大きく貢献します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

パンデミック中に多数の製造契約が締結され、市場は拡大を記録

新型コロナウイルス感染症(COVID-19)のパンデミックの結果、世界のバイオ医薬品CMO下流加工業界は、2019年と比較して成長にプラスの影響を経験した。Lonza、Wuxi Biologics、および市場で事業を展開しているその他のプレーヤーなどの主要な市場プレーヤーは、この期間中にバイオ医薬品CMOセグメントの収益がプラス成長したと報告した。

この急激な成長は主に、新型コロナウイルス感染症ワクチンの製造に関して、バイオ医薬品メーカーと受託製造サービスプロバイダーの間で締結された製造契約の数が多かったことによるものです。いくつかのワクチン製造業者は、市場の需要を満たすためにワクチンを効果的かつタイムリーに製造するために CMO と提携しました。

- たとえば、2020年6月、アストラゼネカは、アストラゼネカの新型コロナウイルス感染症ワクチン候補AZD1222の製造について、エマージェント・バイオソリューションズ社と製造契約を締結した。後者の企業は、ワクチン候補の大規模製造のための受託開発および製造サービスを提供しました。

セグメンテーション分析

テクニック別

セグメントの成長を促進するために製品の精製に重点を置く

技術に基づいて、市場は精製、濃縮、その他に分類されます。

精製セグメントは、製品の安全性、有効性、規制順守を確保する上で重要な役割を果たしていることから、バイオ医薬品製造市場で最高のシェアを保持すると予想されています。精製段階は、生物製剤から不純物、宿主細胞タンパク質、DNA 断片、凝集体を除去するために不可欠です。クロマトグラフィー、限外濾過、ダイアフィルトレーションなどの技術は広く使用されており、高スループットおよび高収率のプロセスをサポートするために継続的に進化しています。

濃縮セグメントは、培養または精製後の医薬品有効成分の強度を高める重要な機能により、バイオ医薬品製造市場で 2 番目に高いシェアを保持すると予測されています。タンジェンシャルフローろ過 (TFF)、真空蒸発、遠心分離などの濃縮プロセスは、下流の処理または最終配合のために生成物を濃縮するために広く使用されています。

ソース別

セグメントの成長を加速するために哺乳類由来の製造に重点を置く

ソースに基づいて、市場は非哺乳類と哺乳類に分類されます。

哺乳類セグメントは、2024 年にバイオ医薬品 CMO 下流処理市場で重要な世界シェアを保持しました。これは主に、哺乳類システムベースの規制承認製品の数の増加と、新しいバイオ医薬品製品の研究開発におけるこれらのシステムの使用率の高さによるものです。

- たとえば、2022 年 8 月に BioProcess International が発表したデータによると、2022 年 6 月までに記録された市販のバイオ医薬品の総数のうち、68% が哺乳類システムに基づいています。

非哺乳類セグメントは、予測期間中に大幅に成長すると予想されます。非哺乳類ベースのソースは、創薬パイプラインでますます使用されています。これは、速度、低コスト、規模などのさまざまな要因によるものです。

製品別

予測期間中に市場を支配する生物製剤の大量生産

製品に基づいて、市場はバイオシミラーと生物製剤に細分化されます。

生物製剤セグメントは、2024 年の市場で圧倒的なシェアを保持しました。このセグメントの優位性に寄与する要因には、バイオ医薬品メーカーがモノクローナル抗体、ワクチンなど、支援的な規制環境と相まって、特に製品承認数の増加につながります。

バイオシミラー部門は、バイオシミラーの費用対効果、需要の拡大、その他の要因により、今後数年間で力強い成長を遂げると見込まれています。

- たとえば、バイオシミラーセンターが提供したデータによると、2024 年 1 月までに米国では 45 のバイオシミラー製品が承認されました。

バイオ医薬品 CMO 下流処理市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Biopharmaceutical CMO Downstream Processing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2024年の市場規模が16億3,000万ドルとなり、世界市場を独占しました。世界市場における北米の優位性は、この地域における受託製造会社の数の増加によるものです。同様に、主要な市場プレーヤーによる生産能力拡大への取り組みの急増により、地域の成長が促進されると予想されます。

米国では、戦略的提携と技術進歩への焦点と相まって、受託製造会社による大規模な投資が予測期間中に市場の成長を促進する予定です。

- たとえば、2024 年 10 月に、ロンザは ADC の商業規模の製造に関して主要な世界的バイオ医薬品パートナーと協力しました。

ヨーロッパ

欧州市場は 2024 年に大きなシェアを占めました。バイオ医薬品企業が製造プロセスをアウトソーシングすることに重点を置くことと相まって、イノベーションへの強い焦点が市場の成長にプラスの影響を与える可能性があります。

- たとえば、2024 年 11 月に、Lonza は Visp のバイオコンジュゲーション機能を拡張し、2 つの多目的 1,200 L 製造スイートと製造関連インフラストラクチャを追加しました。

アジア太平洋地域

アジア太平洋地域は、予測期間中に最高の CAGR が見込まれると予想されます。市場の成長は、この地域の大手企業による投資の増加、医療インフラの拡大、研究開発活動の増加によるものと考えられます。

- たとえば、2022 年 8 月、日本の新興 CDMO である Yaohaibio は、微生物発現システム用の研究グレードのサンプル調製サービス プラットフォームを日本に導入しました。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ市場の成長は、バイオ医薬品製造施設の数が増加していることと、コストの削減により大手企業がこの市場に参入することに重点を置いていることに起因しています。一方で、中東およびアフリカ市場は、戦略的取り組みの急増により、収益性の高い成長が見込まれています。

- たとえば、2023年6月、公共投資基金(PIF)は、サウジアラビアのバイオ医薬品製造部門を強化するために、Liferaという商業規模のCDMOを導入しました。これにより、この国の製造能力が強化されました。バイオ医薬品。

競争環境

主要な業界プレーヤー

戦略的パートナーシップと先進製品の導入が主要企業の収益成長を促進

かなりの数のプレーヤーが活動しているため、市場は非常に細分化されています。 Lonza、Catalent Inc.、Thermo Fisher Scientific などのプレーヤーは、比較的大きな市場シェアを持って市場で積極的に活動しているプレーヤーの一部です。

Samsung Biologics、富士フイルム株式会社などの他の大手企業も、サービスポートフォリオの拡大と市場シェアの強化に注力しています。これらの市場プレーヤーは、サービス提供を拡大するために、他のプレーヤーとのパートナーシップや合併にも重点を置いています。

主要なバイオ医薬品 CMO 下流処理企業の概要:

- Samsung Biologics (韓国)

- ロンザ (スイス)

- レシファーム AB (スウェーデン)

- 無錫生物製剤(中国)

- 富士フイルム (富士フイルム ダイオシンス バイオテクノロジーズ) (日本)

- Siegfried Holding AG (スイス)

- キャンブレックス社(アメリカ)

- キャタレント株式会社(私たち。)

- Thermo Fisher Scientific Inc. (パテオン)(私たち。)

主要な業界の発展:

- 2024 年 10 月:LenioBio と Recipharm はワクチン生産を促進するために協力しました。

- 2024 年 10 月:Recipharm AB は Exela Pharma Sciences と提携して、米国での無菌製造能力を強化しました。

- 2024 年 6 月:無錫生物製剤は、同社が杭州(中国)の製造施設に5,000Lの使い捨てバイオリアクターを3セット設置したと発表した。これにより、施設の総容量は8,000Lから23,000Lに増加します。

- 2023 年 10 月:Samsung Biologics と Kurma Partners は、Kurma Partners のポートフォリオ企業向けの生物製剤の開発と製造に関してパートナーシップを締結しました。

- 202 年 10 月3: サーモフィッシャーは、疾患に対する複雑な生物学的療法をサポートすることを目的として、セントルイスでの製造能力を拡大しました。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 調査期間 | 2021-2034 |

| 基準年 | 2025 |

| 予測期間 | 2026-2034 |

| 過去期間 | 2021-2024 |

| 成長率 | 2026年~2034年のCAGRは16.57% |

| 単位 | 金額(10億米ドル) |

| セグメンテーション |

技術別

原料別

製品別

地域別

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は38億3,000万米ドルであり、2034年までに188億5,000万米ドルに達すると予測されている。

2025年の市場規模は18億7,000万米ドルでした。

2026年~2034年の予測期間において、この市場は16.57%のCAGRで成長すると予想されています。

ソース別に見ると、哺乳類セグメントが市場の主要セグメントです。

市場を牽引する主な要因は、バイオ医薬品CMO企業の製造能力の向上と、これらの企業による投資の増加です。

Lonza、Thermo Fisher Scientific、Catalent Inc. が市場のトッププレイヤーです。

2025年、北米は39.01%の市場シェアを占め、世界のバイオ医薬品CMO下流工程市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。