ビデオゲーム市場規模、トレンド、シェア、業界分析、デバイス別(スマートフォン、PC/ラップトップ、コンソール)、年齢層別(X世代、Y世代、Z世代)、プラットフォームタイプ別(オンラインおよびオフライン)、および地域予測、2026~2034年

(有効期限 30th Jun 2026)

主要市場インサイト

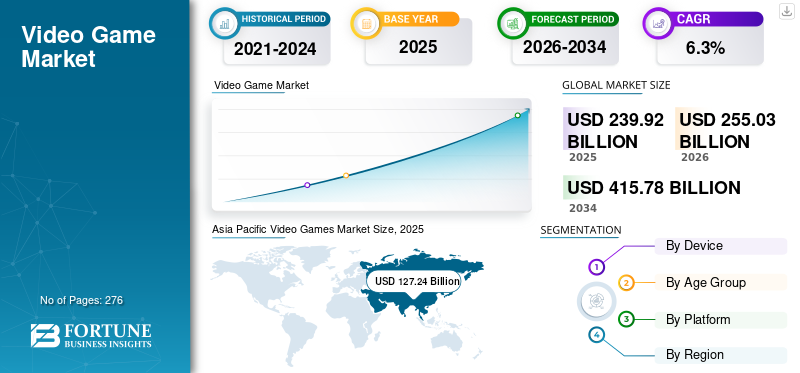

世界のビデオゲーム市場規模は、2025年に2,399億2,000万米ドルと評価され、2026年には2,550億3,000万米ドル、2034年までに4,157億8,000万米ドルに達すると予測されており、2026年から2034年まで6.30%のCAGRで成長します。アジア太平洋地域がビデオゲーム市場を独占し、市場シェアの53.03%を占めています。 2025 年。業界の成長は、モバイル ゲームの拡大、クラウド ゲームの導入、e スポーツの収益化、デジタル配信プラットフォーム、没入型テクノロジー、世界的なプレーヤー ベースの成長によって推進されます。

世界のビデオ ゲーム市場は、デジタル エンターテインメント経済の中で最もダイナミックなセグメントの 1 つです。急速な技術革新、グローバル接続の拡大、スマートデバイスの普及により、業界の成長パターンは再形成され続けています。ビデオ ゲームは、ニッチなエンターテイメント メディアから、モバイル ゲーム、コンソール プラットフォーム、パーソナル コンピューター (PC) ゲーム、e スポーツ、クラウドベースの配信モデルを含む大規模なデジタル エコシステムに進化しました。

ビデオゲーム市場は、消費者の強い関与とゲームプラットフォームのアクセスのしやすさにより拡大し続けています。モバイル ゲームは、スマートフォンを介した低コストのアクセスを可能にすることで、業界のプレイヤー ベースを大幅に拡大しました。同時に、コンソール ハードウェアと高性能グラフィックス処理ユニットの進歩により、プレミアム ゲーム プラットフォーム全体でますます洗練されたゲーム エクスペリエンスがサポートされています。

ビデオ ゲーム市場の成長を支えるいくつかの構造的な要因があります。インターネットの普及拡大により、オンライン マルチプレイヤー エクスペリエンスやデジタル ゲーム配信が可能になり、従来の物理的な配信の制約の多くが解消されます。サブスクリプション サービスとゲーム内収益化モデルも、ビデオ ゲーム業界内の収益構造を変革しています。

ビデオ ゲーム市場のトレンドを形成する主な構造的要因には次のものがあります。

- モバイル ゲームをサポートする世界的なスマートフォン導入の増加

- デジタルゲーム配信プラットフォームとクラウドゲームの拡大

- eスポーツと競争力のあるゲームエコシステムの人気の高まり

- グラフィックス技術と没入型ゲームデザインの進歩

デジタル配信は、ビデオ ゲーム販売の主要なチャネルとなっています。ゲーム パブリッシャーはオンライン ストアフロントを通じてコンテンツを配信することが増えており、物理的な小売ネットワークへの依存度が低下しています。この移行により、開発者はゲームを継続的に更新し、ダウンロード可能なコンテンツやライブ サービス モデルを通じて長期的なプレーヤーのエンゲージメントを維持できるようになります。

地域の需要パターンはビデオ ゲーム市場全体で大きく異なります。アジア太平洋地域は、その広範なモバイル ゲーム エコシステムにより、最大のゲーム視聴者を代表しています。北米とヨーロッパは、確立されたゲーム開発スタジオとデジタル エンターテイメントへの高い消費者支出に支えられ、堅調なコンソール ゲーム市場と PC ゲーム市場を維持しています。

さらに、米国のビデオ ゲーム市場は大幅に成長し、2032 年までに 676 億 1,000 万米ドルに達すると予想されています。デジタル ゲーム、クラウドベースのプラットフォーム、AR や VR などの没入型テクノロジーの台頭が業界の成長を推進しています。分析に基づくと、世界のビデオゲーム産業は、2019年と比較して2020年に24.21%成長しました。新型コロナウイルス感染症の世界的なパンデミックは前例のない驚異的なものであり、ビデオゲームはパンデミック前のレベルと比較して、すべての地域で予想を上回る需要を経験しています。

ビデオ ゲームは、個人がスマートフォン、PC/ラップトップ、コンソールなどのデバイスでプレイできるインタラクティブなデジタル エンターテイメントの一種です。これらには、ユニークなグラフィックス、コンピューター生成 (CG) サウンド、ビデオ効果、ストーリーテリングが含まれており、より現実的になり、個人の楽しみが増大します。 3D 環境、グラフィックス、その他の進歩など、この分野の急速な技術開発により、ゲームのインタラクティブ性が向上し、市場の成長がさらに促進されました。

ビデオ ゲームをプレイするためのプラットフォームには、オンラインとオフラインがあります。したがって、ビデオ ゲームは、インターネットを介してオンラインでプレイすることも、アクティブなインターネット接続なしでオフラインでプレイすることもできます。クラウドベースのゲーム テクノロジーの進歩により、オンライン ゲームの需要が高まっています。リソース パックやその他の必要なファイルはクラウドに保存され、プレイ中にインターネット経由でアクセスされます。オフライン ゲームはすべてのデバイスで利用できますが、通常は PC/ラップトップおよびコンソール向けに開発されています。ユーザーは、CD、ペン ドライブ、その他のメディアなどのポータブル デバイス (通常はインターネット接続を必要としません) からリソース パックやその他の必要なデータをダウンロードしてインストールできます。

近年、技術の進歩により、クラウドゲームGoogle Stadia や Steam Link などのサービスにより、プレーヤーは世界中のどこからでもゲームをプレイできるようになりました。さらに、インターネットの急速な普及により、高速インターネットへのアクセスが増加しました。これにより、ゲームに必要なハイエンドのハードウェアを購入するつもりのないカジュアルゲーマーも含めて消費者層が広がりました。ほとんどのオンライン ゲームには複数のプレイヤーが関与しますが、オフライン ゲームのほとんどはシングルプレイヤーです。マルチプレイヤーでは、プレイヤーが他のプレイヤーと対話したり、他のプレイヤーと競争したりできます。インターネットやスマートフォンの普及により市場は拡大しています。

Z世代からのビデオゲームの需要の急増も市場拡大に貢献しています。たとえば、冷却ファンを搭載したデバイスで知られるスマートフォン ブランドの RedMagic は、2022 年 2 月に、2022 年の主力ゲーミング スマートフォンのグローバル バージョンである「7」を発表しました。このフラッグシップ モデルには、165Hz AMOLED ディスプレイ、冷却システム、Snapdragon 8 Gen 1 SoC が搭載されています。

マルチプレイヤー ゲームに対する消費者の嗜好の高まりにより、eスポーツ世界的なコンテスト。 e スポーツ大会は、FIFA や NBA などのスポーツ トーナメントに似ており、プロのプレーヤーが国や地域を代表するチームを通じて競い合います。これらのトーナメントのジャンルには、一人称シューティング ゲーム、格闘、カード、リアルタイム ストラテジー、マルチプレイヤー オンライン バトル アリーナなどがあります。 eスポーツプレーヤーは、スポンサーシップ、広告、ストリーミングを通じて収益も得ています。たとえば、2022年9月、インドに本拠を置くeスポーツ企業MOGO Esportsは、インド初のeスポーツアリーナを立ち上げるため、ソマイヤ・ヴィディヤヴィハール大学(SVU)との提携を発表した。同社は、この新しいアリーナの建設に約 9,872 万ドルを投資しました。同社は学生がeスポーツをキャリアとして選択できるプラットフォームを構築することで学生を支援する予定だ。

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要な市場動向

市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

対戦型マルチプレイヤー ゲームの成長傾向が市場の成長を促進しています。

市場では、競争力のあるマルチプレイヤー モバイル ゲームに対する個人の傾向が急激に増加していることが観察されています。 E スポーツは世界的な現象となっており、Player Unknown's Battlegrounds (PUBG) や Call of Duty (COD) などのゲームは非常に人気があります。これらのゲームはマルチプレイヤー形式に従っており、ゲーマーが対戦相手と対話できるようになり、エンゲージメントの向上に貢献します。さらに、マルチプレイヤー モードでは、リアルタイムで他の参加者と競争することで達成感を得ることができます。ゲーム内購入とキャラクターのカスタマイズ機能により、ユーザーのエンゲージメントがさらに高まります。

スマートフォン向けバトルロワイヤルゲームの発売は市場拡大に大きく貢献しました。スマートフォンの急速な普及は、ゲーマー数の増加の主な要因です。ほとんどスマートフォン市場で入手可能なプロセッサには、より高度なグラフィックスと視覚効果を備えたゲームをサポートするプロセッサが搭載されています。さらに、世界的に高速インターネットの普及が進んでいることが、オンライン マルチプレイヤー ゲームの成長傾向の主な要因となっています。たとえば、2022 年 10 月、Activision Blizzard Inc. は、マルチプレイヤー ゲームの需要の高まりに応えるため、無料プレイと収益化のオプションを備えた史上最高のゲームであるオーバーウォッチの新バージョンであるオーバーウォッチ 2 を発売しました。

テクノロジーと消費者の嗜好の進化に伴い、いくつかの構造的傾向がビデオゲーム市場を再形成しています。ビデオ ゲーム市場の最も重要なトレンドの 1 つは、クラウド ゲーム サービスの台頭です。クラウド ゲームを使用すると、プレイヤーは高性能のローカル ハードウェアに依存せずに、リモート サーバーから直接ゲームをストリーミングできます。クラウド ゲーム プラットフォームはハードウェアの障壁を軽減し、低電力デバイスでも高度なゲームにアクセスできるようにします。このモデルは、潜在的なゲーム視聴者を拡大し、サブスクリプションベースの収益源をサポートします。

もう 1 つの大きな傾向は、ライブ サービス ゲームの成長です。最新のタイトルの多くは、スタンドアロン製品ではなく、継続的に更新されるプラットフォームとして動作します。開発者は、プレーヤーのエンゲージメントを維持するために、新しいコンテンツ、イベント、ゲームプレイ機能を定期的にリリースします。 eスポーツはビデオゲーム業界の再構築も続けています。競争力のあるゲーム イベントは世界中で何百万人もの視聴者を魅了し、スポンサーシップ、放映権、広告を通じて新たな収益機会を生み出します。

ビデオ ゲーム市場を形成する主なトレンドは次のとおりです。

- クラウドベースのゲームプラットフォームの拡大

- eスポーツエコシステムと競争力のあるゲームの成長

- ライブサービスゲームモデルの人気の高まり

- 仮想現実などの没入型テクノロジーの統合

市場の推進力

技術の進歩により、ビデオゲーム市場の成長が促進されています。

3D、高精細グラフィックス、サウンドエフェクト、仮想現実 (VR)、および拡張現実 (AR)ゲームでは、よりグラフィックスが高くなり、高機能になりました。それらはより魅力的であるため、大規模な消費者ベースの注目を集めることができます。ビデオゲームの表現はよりリアルになりました。高品質の視覚効果、ディテール、音響効果により、より自然に見えます。

開発者は、8 ビット解像度から 64 ビット解像度へのテクノロジーの進歩により、よりリアルなグラフィックスを備えたゲームの開発に重点を置いています。ゲーム開発における技術の進歩は継続的かつ急速であり、パーソナライゼーションとユーザー中心への移行をもたらしました。この解像度技術の発展により、ユーザーの関心と好感度が高まり、市場が急速に進歩します。ビデオ ゲームの優れたグラフィックスは、HD、FHD、UHD、4K などの高解像度ディスプレイを通じて体験できます。 720p および 1080p を提供する高解像度ディスプレイは、よりリアルなゲームへの需要を大幅に高めています。たとえば、Apple は 2022 年 10 月に、新しい 27 インチのプロモーション用外部ディスプレイを来年初めに発売する計画を発表しました。この外部ディスプレイは、Apple の ProMotion 技術を採用した 5K で、状況に応じてリフレッシュ レートを調整し、最大 120 Hz まで上げることができます。

さらに、グラフィックス プロセッシング ユニット (GPU) の技術の進歩により、パフォーマンスがスムーズになりました。したがって、技術的に高度な GPU とディスプレイを組み合わせることで、パフォーマンスとビジュアルの完璧な比率が得られます。たとえば、2022 年 11 月、アメリカの多国籍半導体企業であるアドバンスト マイクロ デバイセズ (AMD) は、新しい次世代グラフィックス カード「RDNA 3」の発売を発表しました。直接の競合相手であり高速 GPU メーカーである Nvidia が RTX 4090 GPU の発売計画について議論を開始しているため、この発売は競合他社に先んじることを目的としています。

ビデオ ゲーム市場は主に、デジタル接続の急速な拡大とゲーム デバイスの普及によって牽引されています。スマートフォン、パーソナル コンピューター、ゲーム コンソールは、ゲーム エコシステムへの複数のエントリ ポイントを提供し、大規模なグローバル ユーザー ベースを可能にします。

モバイル ゲームは最も影響力のある成長原動力です。手頃な価格のスマートフォンとモバイル インターネット アクセスにより、新興経済国全体でゲームへのアクセスが拡大しました。モバイル プラットフォームにより、プレーヤーは高価なハードウェアを使用せずにゲームに参加できるようになり、世界のゲーム人口が大幅に増加しました。

ゲーム開発技術の進歩もビデオゲーム市場の成長を支えています。最新のグラフィックス エンジン、高性能プロセッサ、改良されたゲーム デザイン ツールにより、開発者は没入感の高いゲーム エクスペリエンスを作成できます。これらの改善は、カジュアルプレイヤーと熱心なプレイヤーの両方を魅了します。オンライン ゲーム機能により、プレイヤーのエンゲージメントがさらに強化されます。マルチプレイヤー機能により、ソーシャル インタラクションと競争力のあるゲームプレイが可能になり、ゲームの寿命とプレイヤーの維持率が大幅に向上します。

ビデオ ゲーム市場に影響を与える主な要因は次のとおりです。

- 世界的にスマートフォンの普及が拡大

- オンライン マルチプレイヤー ゲーム プラットフォームの急速な成長

- デジタルエンターテインメントへの消費者の支出の増加

- ゲームのハードウェアとソフトウェアの技術的向上

市場の制約

健康上の問題と依存症に関する懸念の増加が市場の成長を抑制している

世界中の国々が、次のような依存症に懸念を抱いています。ゲームそして、さまざまなゲームを通じて暴力を促進し、その後の子供のうつ病や攻撃的行動の増加につながります。したがって、さまざまな政府がゲーマーの精神を乱す可能性のあるゲームを禁止しています。さらに、いくつかの国では、個人がゲームに費やす時間を制限しています。たとえば、2021年8月、中国は18歳未満のユーザーが平日にオンラインゲームをプレイすることを禁止し、週末のプレイを3時間に制限するゲーム禁止令を課した。この規制は、市場の成長と市場参加者のユーザーリーチを制限します。

クラウド ゲーム テクノロジーの急速な進歩によるデータ侵害やサイバーセキュリティの脅威により、政府は特定のゲームや開発会社を禁止し、消費者の行動に悪影響を及ぼし、市場の普及を妨げています。たとえば、2022 年 7 月、インド政府はデータ侵害の懸念から Battle Ground Mobile India (BGMI) を禁止し、Play ストアと Apple Store にゲームを削除するよう求めました。

強力な拡大の見通しにもかかわらず、いくつかの構造的な課題がビデオ ゲーム市場の軌道に影響を与えています。最新のビデオ ゲームの開発コストは、グラフィックスの品質、ゲームプレイの複雑さ、オンライン機能に対する期待の高まりにより大幅に増加しています。大規模なゲーム制作には、多くの場合、大規模な開発チームと多額の財政投資が必要です。 制作コストが高いと、出版社の財務リスクが増大します。商業的な成功は少数の大作リリースに依存することが多く、ビデオ ゲーム業界全体で収益の変動が生じる可能性があります。

規制上の課題もビデオゲーム市場に影響を与えます。一部の政府は、ゲーム コンテンツ、収益化メカニズム、または若いプレーヤーのプレイ時間制限に制限を課しています。これらの規制は、特定の地域におけるゲームの配信および収益化戦略に影響を与える可能性があります。プラットフォームの断片化により、運用上の別の課題が生じます。ゲーム開発者は、コンソール、パーソナル コンピュータ、モバイル デバイスなどの複数のプラットフォームにわたってタイトルを最適化する必要があります。さまざまなハードウェア システム間で互換性とパフォーマンスを維持すると、開発の複雑さが増大します。

過度の暴力は、ブラジル、ベネズエラ、韓国などの国でビデオゲームを禁止する理由の 1 つです。開発者は政府の検閲制限に基づいてカスタマイズされたバージョンを開発する必要があるため、開発コストとメンテナンスコストが増加します。たとえば、2020 年 8 月には、コール オブ デューティ コールドウォーの新しいトレーラーが、政府が承認しなかった内容を理由に検閲されました。したがって、同社は後で短縮バージョンをリリースする必要がありました。

市場機会

デジタルテクノロジーとエンターテインメントの消費パターンが進化し続ける中、ビデオゲーム市場には大きな成長の機会が存在します。最も有望な機会の 1 つは、クラウド ゲーム インフラストラクチャの拡大にあります。クラウド ゲーム プラットフォームは、低コストのデバイスで高品質のゲーム体験を可能にすることで、世界中のゲーム ユーザーを大幅に拡大できます。

新興市場には、ビデオゲーム市場の成長にとって大きなチャンスもあります。発展途上国全体でのスマートフォンの急速な普及とインターネット接続の拡大により、何百万もの新しいプレーヤーがデジタル ゲーム エコシステムに導入されています。

もう 1 つの大きなチャンスは、クロスプラットフォームのゲーム環境にあります。プレーヤーが複数のデバイスやオペレーティング システム間で対話できるゲームは、より多くの視聴者にリーチし、より強力なプレーヤー エンゲージメントを維持できます。 ゲームの収益化戦略も進化しています。開発者は定期的な収益源を生み出すために、サブスクリプション モデル、ゲーム内購入、デジタル コンテンツの拡張を採用することが増えています。

ビデオ ゲーム市場における主な機会には次のようなものがあります。

- クラウドゲームサービスの拡大

- 新興国におけるスマートフォンの普及率の増加

- クロスプラットフォームのゲームエコシステムの成長

- 没入型ゲーム技術の開発

ビデオゲーム市場セグメンテーション分析

デバイス分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スマートフォンの普及率の上昇が市場の成長をさらに促進

デバイスごとに、市場はスマートフォン、PC/ラップトップ、コンソールに分かれています。

PC / ラップトップ

PC/ラップトップ部門は、2021 年に 20.3% のシェアを保持すると予想されています。PC/ラップトップ部門は、PC ゲームの台頭と、 ゲーム機Y世代のトレンド。

たとえば、2022 年 10 月、インドのナレンドラ モディ首相は、 5Gサービス2022年10月、リライアンス・ジオは5Gサービスが4都市で利用可能になると発表し、バーティ・エアテルは5Gサービスがまず8都市で利用可能になると発表した。

パーソナル コンピュータ (PC) およびラップトップ ゲームは、ビデオ ゲーム市場で最も技術的に進んだセグメントの 1 つです。 PC ゲーム プラットフォームは、高性能グラフィックス プロセッシング ユニット、カスタマイズ可能なハードウェア構成、高度なゲーム周辺機器をサポートしています。これらの機能により、開発者は視覚的に複雑で高度にインタラクティブなゲーム エクスペリエンスを作成できます。

PC ゲームは伝統的に、専用のゲーム コミュニティや競争力のある e スポーツ エコシステムと関連付けられてきました。世界で最も人気のある e スポーツ タイトルの多くは、PC ハードウェアがもたらす精度とパフォーマンスの利点により、主にパーソナル コンピューターでプレイされます。

PC ゲームの需要を支える主な要因は次のとおりです。

- 高性能グラフィックスとコンピューティング機能

- 強力な e スポーツ エコシステムと競争力のあるゲーム コミュニティ

- PC ゲーム向けの広範なデジタル配信プラットフォーム

- ゲームの寿命を延ばす改造コミュニティ

スマートフォン

スマートフォンは最も高い市場シェアを持っています。スマートフォンの世界的な普及と、ますます強力になっている 5G ネットワークおよびクラウドベースのインフラストラクチャがモバイル ゲームの成長を推進しています。さらに、モバイル デバイスは現在、個人の日常生活のほとんどの部分に組み込まれており、高速インターネットの利用により、スマートフォンはさらに重要な娯楽源となっています。さらに、スマートフォンの技術の進歩により、ゲームの習慣が完全に変わりました。モバイル ゲーム分野は急激な成長を遂げており、新たな市場機会が生まれています。

スマートフォンは、ビデオ ゲーム市場内で最大かつ最も急速に成長しているセグメントを表しています。モバイル ゲームは、参入障壁を下げることで世界のプレイヤー ベースを根本的に拡大しました。最新のスマートフォンは、高性能プロセッサ、高度なグラフィックス機能、広範囲にわたるインターネット接続を組み合わせており、専用のゲーム ハードウェアを必要とせずに洗練されたゲーム体験を可能にします。

スマートフォンのアクセシビリティは、ビデオ ゲーム市場全体の規模に大きく貢献しています。世界中の何百万人ものユーザーが、カジュアルなパズル ゲームから競争力のあるマルチプレイヤー タイトルに至るまで、モバイル プラットフォームを通じてゲームに取り組んでいます。アプリベースの配信チャネルにより、開発者は世界中の視聴者にリーチしながら、ゲームを迅速に公開および更新できます。

スマートフォン ゲームの採用を促進するいくつかの構造的要因:

- スマートフォンの世界的な急速な普及

- 広範囲にわたるモバイルインターネットの利用可能性

- デジタル エンターテイメントへの低コストのアクセス

- モバイルアプリマーケットプレイスの拡大

開発者は、成長する消費者ベースを引き付けるために、新しいゲーム、無料サンプル、ベストセラーのモバイル版をリリースしてきました。スマートフォンでいつでもどこでも快適にプレイできます。さらに、アクセシビリティの向上により、オンライン ゲームの需要はさらに高まるでしょう。さらに、スマートフォンの手頃な価格の向上も市場の成長に大きく貢献しています。デジタル ゲーム配信プラットフォームは、PC ゲームの成長に大きな影響を与えました。オンライン ストアフロントにより、開発者やパブリッシャーは、グローバルなアクセスを維持しながら、ゲームを消費者に直接配布できます。これらのプラットフォームは、ダウンロード可能なコンテンツ、マルチプレイヤー機能、コミュニティ参加ツールもサポートしています。

スマートフォンは過去 10 年間で急速な技術進歩を遂げ、変革を遂げ、より有利な機会をもたらします。さらに、拡張現実と仮想現実は急速に発展しており、すぐに利用できるようになり、市場の成長に貢献しています。

コンソール

コンソール ゲームは依然としてビデオ ゲーム市場の主要な柱であり、専用のゲーム ハードウェアと高度に洗練されたゲーム開発エコシステムによって支えられています。ゲーム コンソールは、ゲームのパフォーマンスと使いやすさに特化して設計された、最適化されたハードウェア環境を提供します。 コンソール プラットフォームには、没入型のゲーム体験を求めるプレーヤーにとって魅力的ないくつかの利点があります。専用のハードウェア アーキテクチャにより、開発者は一貫したパフォーマンスを実現するためにゲームを最適化し、映画のようなストーリーテリングと高度なグラフィック環境を実現できます。

コンソール ゲームをサポートする主なドライバーは次のとおりです。

- 高品質な独占ゲームタイトル

- 最適化されたゲーム ハードウェアとユーザーフレンドリーなインターフェイス

- ゲームコミュニティ内での強いブランドロイヤルティ

- オンライン マルチプレイヤー エコシステムとの統合

コンソール メーカーは、多くの場合、多くの視聴者を魅了する独占的なゲーム タイトルで自社のプラットフォームをサポートします。これらの限定コンテンツはブランドのエコシステムを強化し、特定のコンソール環境内での長期的なプレーヤーの関与を促進します。 サブスクリプションベースのゲームサービスもコンソールセグメントを強化しました。プレーヤーは、継続的なコンテンツ更新とオンライン マルチプレーヤー機能を提供するサブスクリプション プラットフォームを通じて、ゲームの広範なライブラリにアクセスできます。

スマートフォンが世界的なゲームボリュームを独占していますが、コンソールゲームはビデオゲーム市場のプレミアムセグメントを代表し続けています。コンソールのハードウェアとソフトウェアに対する高い消費者支出は、ビデオ ゲーム市場全体の収益に大きく貢献しています。

年齢層別分析

Z世代のオンラインゲームへの志向が高まると、市場の成長が促進されます。

年齢層ごとに、市場はさらに X 世代、Y 世代、Z 世代に分かれています。

X世代

X 世代は、ビデオ ゲーム市場内で規模は小さいものの、経済的に影響力のあるセグメントを代表します。この層の多くの人は、ゲーム コンソールやパーソナル コンピュータ ゲームの初期の進化を経験しており、余暇活動としてゲームに継続的に関与することに貢献しています。

この年齢層のプレーヤーは若い層よりも高い可処分所得を持っていることが多く、プレミアム ゲーム ハードウェアやサブスクリプション サービスに投資できます。この支出行動はビデオゲーム市場の収益に大きく貢献します。 X 世代のゲーマーは、ストラテジー ゲーム、シミュレーション ゲーム、物語主導のタイトルなど、特定のゲーム ジャンルを好む傾向があります。これらのプレイヤーは、多くの場合、没入型のゲームプレイ体験と複雑なストーリーを求めています。

X 世代におけるゲームの普及に影響を与える要因には次のようなものがあります。

- 可処分所得の増加によりプレミアム購入が可能になる

- 初期のゲーム体験に伴うノスタルジー

- 戦略的でストーリー重視のゲームに興味がある

この人口統計はゲーム人口全体に占める割合は小さいものの、彼らの支出パターンはビデオ ゲーム市場の収益化に大きく貢献しています。

Y世代

Y 世代と Z 世代の人口シェアが最も高くなります。ただし、Z 世代が市場で圧倒的なシェアを占めています。 Z 世代は、この時期にスマートフォンやラップトップの進歩により、高度に洗練されたテクノロジー環境で育ちました。したがって、彼らは前任者よりもテクノロジーに精通しています。 Y 世代は、ワールド ワイド ウェブの開始などの技術革新や進歩を目の当たりにし、よりデジタルに健全であるにもかかわらず、1970 年から 2010 年の間に主要なコンソールが登場したため、コンソールやその他のゲーム モードに傾倒しています。

一般にミレニアル世代と呼ばれる Y 世代は、ビデオ ゲーム市場内で最大のセグメントの 1 つを代表します。この層はゲーム テクノロジーの急速な拡大の中で成長し、今でもデジタル エンターテイメント プラットフォームに深く関わっています。ミレニアル世代は、スマートフォン、パソコン、コンソールなどの複数のプラットフォームを通じてゲームを頻繁に利用します。彼らはデジタル テクノロジーに精通しており、オンライン マルチプレイヤー ゲーム、e スポーツ、ライブ ストリーミング コンテンツの普及をサポートしています。

ミレニアル世代は、サブスクリプション サービスやゲーム内購入などの新しい収益化モデルにも非常に敏感です。ライブ サービス ゲームに積極的に参加することで、ビデオ ゲーム業界内での定期的な収益源が支えられています。 Y 世代は人口規模が大きく、デジタルへの関与が高いため、ビデオ ゲーム市場のシェアと長期的な市場の安定に大きく貢献しています。

Z世代

Z 世代は、ビデオ ゲーム市場内で最も急速に成長している人口統計を表しています。この年齢層の人々は、ゲーム、ソーシャル メディア、オンライン コミュニケーションが深く相互接続されている完全なデジタル環境で育ってきました。ゲーム プラットフォームは、多くの場合、Z 世代のユーザーにとってソーシャル環境として機能します。マルチプレイヤー ゲームにより、プレイヤーは友人と交流し、コミュニティを構築し、共同ゲームプレイ エクスペリエンスに参加することができます。

Z 世代のプレーヤーは、ライブストリーミング サービスや e スポーツ トーナメントなど、複数のプラットフォームにわたるゲーム コンテンツを頻繁に操作します。これらの相互作用はゲームのエコシステムを強化し、ビデオゲーム業界内の文化的影響力を促進します。 Z 世代のプレーヤーは、長期的なエンゲージメントの可能性があるため、将来のビデオ ゲーム市場の成長を形作る重要な視聴者セグメントを代表しています。

対照的に、Z 世代はゲーム デバイスとしてスマートフォンへの傾向が強く、市場の主要なセグメントとなっています。たとえば、2022 年 3 月、Z 世代のゲーマーやクリエイター向けに設計されたソーシャル メディア プラットフォームである Game Jolt は、Android および iOS 用の初のモバイル アプリケーションをリリースしました。したがって、Z 世代は技術革新やアップグレードに対する好奇心により、大きく貢献しています。

プラットフォームタイプ別分析

インターネットの急速な普及が市場の成長を牽引

プラットフォームの種類によって、市場はオンラインとオフラインに分かれます。

オンライン

オンライン部門はビデオゲーム業界で最も高いシェアを誇り、技術の進歩、インターネットの急速な普及、新しいゲーム用スマートフォンの発売によるスマートフォン業界の発展などのいくつかの要因により、近年急速な進歩が見られます。オンライン セグメントは、一人称シューティング (FPS) ゲーム、リアルタイム ストラテジー (RTS) ゲーム、大規模マルチプレイヤー オンライン (MMO) ゲーム、マルチプレイヤー オンライン バトル アリーナ (MOBA) ゲーム、バトル ロイヤル ゲームなどのさまざまなジャンルで構成されます。たとえば、2022 年 6 月、テンセントは Benchmark VR 製品をさらに開発するために XR 部門の立ち上げを発表しました。

オンライン ゲームは、ビデオ ゲーム市場内で主要なプラットフォーム タイプを代表しています。最近のゲームは、マルチプレイヤー ゲームプレイ、デジタル コンテンツの更新、ライブ サービス ゲーム モデルをサポートするために、インターネット接続への依存度が高まっています。オンライン ゲーム環境では、プレイヤーが世界中で交流したり、競争力のある試合に参加したり、マルチプレイヤー チーム内で協力したりすることができます。これらの機能により、プレーヤーのエンゲージメントとゲームの寿命が大幅に向上します。

オンライン プラットフォームを使用すると、開発者は継続的にゲームを更新し、プレーヤーの関心を維持する新しいコンテンツ、イベント、機能を導入することもできます。

インターネットの急速な普及により、大多数の人々がインターネットにアクセスできるようになりました。この普及の原因は発展途上国で起こっているデジタル化であり、オンライン ゲームの成長を促進しました。たとえば、2022 年 9 月、衛星インターネット プロバイダーのヒューズ コミュニケーションズ インドは、インド宇宙研究機関 (ISRO) を活用したインド初の高スループット衛星 (HTS) ブロードバンド サービスの開始を発表しました。したがって、インターネット技術の急速な発展により、メーカーは需要の高まりに応えるために、より多くのマルチプレイヤー ゲームを開発するようになりました。

オフライン

オンライン接続が急速に拡大しているにもかかわらず、オフライン ゲームは依然としてビデオ ゲーム市場の重要なセグメントです。オフライン ゲームを使用すると、プレーヤーはインターネット アクセスを必要とせずにゲーム コンテンツに参加できます。ストーリー重視のシングルプレイヤー ゲームの多くは、主にオフライン環境で動作し続けます。これらのタイトルは、没入型の物語と映画のようなゲームプレイ体験に重点を置いています。

オフライン ゲームは、インターネット インフラストラクチャが限られている地域や、シングル プレーヤー ゲーム エクスペリエンスを好むプレーヤーの間で特に重要です。オンライン ゲームが市場の成長を支配していますが、オフライン プラットフォームはビデオ ゲーム業界全体で多様なゲームプレイ エクスペリエンスを維持する上で重要な役割を果たし続けています。

地域分析

この地域はさらに、北米、ヨーロッパ、アジア太平洋、南米、中東とアフリカに分類されます。

アジア太平洋地域のビデオゲーム市場分析

Asia Pacific Video Games Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、その膨大なゲーム人口と高度に発達したモバイル ゲーム エコシステムにより、世界のビデオ ゲーム市場を支配しています。この地域の国々は、スマートフォンの普及と強力なインターネット接続の恩恵を受けています。オンライン マルチプレイヤー ゲームと e スポーツは特に人気があります。これらの要因が、アジア太平洋地域をリードするビデオゲーム市場シェアと業界の長期的な成長を支えています。アジア太平洋地域では、PC/ラップトップ部門は 2021 年に 54.55% の市場シェアを保持すると推定されています。

アジア太平洋地域が市場を支配し、2025年の評価額は1,272億4,000万米ドル、2026年には1,352億5,000万米ドルとなりました。アジア太平洋地域は市場の成長に大きく貢献しており、中国、インド、日本、オーストラリアなどの国々で構成されています。ほとんどの市場参加者の本社は中国にあり、中国やインドなどの国でのインターネットとスマートフォンの普及の拡大が市場の成長の重要な要因となっています。インターネットやスマートフォンのユーザーが大幅に増加しているため、開発者は成長する消費者ベースに対応するために COD、PUBG などのマルチプレイヤー ゲームに注力しています。たとえば、2022 年 5 月に、開発者の Mayhem Studios と SuperGaming は、2 つの新しいインド製バトル ロイヤル オンライン マルチプレイヤー ゲーム、Underworld Gang Wars と Indus Battle Royale を発売する計画を発表しました。

日本のビデオゲーム市場

日本は世界的に影響力のあるゲーム開発者やゲーム機メーカーにより、ビデオゲーム市場において歴史的に重要な役割を果たしています。この国は、コンソールおよび携帯ゲーム機プラットフォームに対する強い国内需要を維持しています。日本のゲーム会社も人気のフランチャイズを世界中に輸出しています。これらの要因が、世界のビデオゲーム市場の成長に対する日本の重要な貢献を支えています。

中国のビデオゲーム市場

中国はオンライン ゲーム人口が膨大であるため、世界のビデオ ゲーム市場規模に最大の貢献をしている国の 1 つです。モバイル ゲームとマルチプレイヤー ゲームが中国のゲーム エコシステムを支配しています。政府の規制はゲームの配信と収益化モデルを形成し、業界の運営に影響を与えます。規制の複雑さにも関わらず、強力なプレイヤーエンゲージメントがビデオゲーム市場の大幅な成長を支え続けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米ビデオゲーム市場分析

北米は、ビデオ ゲーム市場の中で最も成熟し、技術的に進んだ地域の 1 つです。デジタル エンターテインメントに対する高い消費者支出、コンソールの普及率の高さ、プロのゲーム開発スタジオの大規模な基盤が、地域のリーダーシップを支えています。大手パブリッシャーと e スポーツ エコシステムの存在により、北米の確立されたゲーム インフラストラクチャとデジタル配信ネットワーク全体でビデオ ゲーム市場の成長がさらに強化されます。

さらに、Twitch や YouTube などのソーシャル メディア プラットフォームの利用により、ゲーマーはゲームを超えて交流できるようになり、市場範囲の拡大にさらに貢献しています。コンソールやその他のデバイスにおける技術の進歩により、北米は市場に大きく貢献しています。デバイス技術の最新の進歩とインターネットの容易な利用により、北米ではゲーム コミュニティが急激に増加しています。たとえば、2020年11月、ソニーは新しいコンソールであるPlayStation 5を米国で発売しました。このコンソールは、デザインとテクノロジーの点で前モデルよりアップグレードされました。

米国のビデオゲーム市場

米国は、ゲーム人口の多さと強力なデジタル エンターテインメント経済により、北米のビデオ ゲーム市場を支配しています。大手ゲームパブリッシャー、開発スタジオ、テクノロジー企業は、この国のゲームエコシステム内で活動しています。コンソール、パーソナル コンピュータ、およびモバイル ゲーム プラットフォームの高い普及は、ビデオ ゲーム市場の大きなシェアと、複数のゲーム セグメントにわたる市場の持続的な成長に貢献しています。

ヨーロッパのビデオゲーム市場分析

ヨーロッパは、多様なゲーム視聴者と強力な開発エコシステムにより、世界のビデオ ゲーム市場規模に大きく貢献しています。ヨーロッパのいくつかの国では、著名なゲーム開発スタジオやデジタル エンターテインメント企業が拠点を置いています。コンソール ゲームと PC ゲームは、この地域全体で依然として高い人気を誇っています。モバイル ゲームの普及と e スポーツへの関与の増加が、ビデオ ゲーム市場の着実な成長を支え続けています。

ドイツのビデオゲーム市場

ドイツは、大規模なゲームコミュニティと確立されたデジタルエンターテインメントセクターにより、ヨーロッパのビデオゲーム市場で強い地位を占めています。この国では、業界のイノベーションをサポートする主要なゲーム コンベンションや開発スタジオが開催されます。デジタル産業を支援する政府の取り組みにより、市場拡大がさらに強化されています。これらの要因は、ヨーロッパ内でのドイツのビデオゲーム市場シェアの拡大に貢献しています。

英国のビデオゲーム市場

英国は、ヨーロッパで最も影響力のあるゲーム市場の 1 つを代表しています。ゲーム開発スタジオとデジタル エンターテインメント企業が大規模に集中しており、地域のイノベーションを推進しています。コンソールおよび PC ゲームに対する消費者の強い需要が市場の継続的な拡大を支えています。英国のクリエイティブ テクノロジー セクターは、世界のビデオ ゲーム市場の成長に大きく貢献しています。

ラテンアメリカのビデオゲーム市場分析

ラテンアメリカは、ビデオゲーム市場の中で新たな成長地域を代表しています。インターネット接続の拡大とスマートフォンの普及の増加により、デジタル ゲーム プラットフォームへのアクセスが増加しています。モバイル ゲームは、手頃な価格のデバイスが入手できるため、特に人気があります。 eスポーツコミュニティとデジタル配信プラットフォームの成長により、地域全体のビデオゲーム市場の成長が徐々に強化されています。

中東およびアフリカのビデオゲーム市場分析

中東およびアフリカのビデオゲーム市場は、地域全体でのインターネット接続とスマートフォンの普及に伴い拡大しています。若い人口とデジタル エンターテイメントへの強い関心がゲームの普及を支えています。モバイル ゲームは依然として主要なプラットフォームです。デジタルインフラストラクチャとeスポーツ開発への継続的な投資は、ビデオゲーム市場の緩やかな成長をサポートすると予想されます。

ビデオゲーム業界の競争環境

世界市場のプレーヤーは、顧客の要件と高度な技術適応に合わせたイノベーションと製品開発に重点を置いています。メーカーや開発者は、需要の高まりに応えるために新しいゲームやイベントを立ち上げています。さらに、拡張機能や仮想現実競争が激化した。

メーカーは、高解像度テクノロジーとハイエンド GPU を搭載したゲーム用スマートフォン、ゲーム用 PC/ノートパソコン、コンソールの開発に注力しており、これらはゲーム会社のゲーム収益の成長にさらに貢献します。たとえば、2022 年 7 月、コンピューター ハードウェアおよび家庭用電化製品の多国籍企業である ASUS は、AMD の高速かつ効率的な Ryzen 6000H プロセッサーを搭載した複数のゲーム用ラップトップをインドで導入しました。 ROG Zephyrus G15には、8コアと16スレッドのAMD Ryzen 9 6900HSプロセッサが搭載されています。さらに、ROG Zephyrus は、NVIDIA GeForce RTX 3080 などのグラフィックス カードと互換性があります。

ビデオ ゲーム市場は、大手パブリッシャー、独立開発スタジオ、ハードウェア メーカー、デジタル配信プラットフォームで構成される、競争の激しいグローバル エコシステム内で運営されています。競争上の地位は、知的財産ポートフォリオ、プラットフォームのエコシステム、開発能力、およびグローバル流通チャネルへのアクセスによって影響を受けます。

大手の多国籍パブリッシャーは、プレミアム ゲーム開発と大規模なフランチャイズ管理を独占しています。これらの企業は、研究、開発、マーケティング、長期的なコンテンツ パイプラインに多額の投資を行っています。主力ゲームのフランチャイズは、拡張、ゲーム内購入、デジタル コンテンツの更新を通じて定期的な収益を生み出します。このアプローチにより、パブリッシャーは世界のゲーム コミュニティとの継続的な関わりを維持することができます。

プラットフォーム エコシステムも、ビデオ ゲーム市場シェアの形成に決定的な役割を果たします。コンソール メーカーは、独占的なゲーム タイトルやサブスクリプション ベースのゲーム サービスをサポートする統合ハードウェアおよびソフトウェア環境を運用しています。これらのエコシステムは、ゲーム ライブラリ、デジタル ストアフロント、オンライン サービスを通じて長期的な収益化を可能にしながら、消費者の強い忠誠心を生み出します。

PC ゲーム部門は、世界的なデジタル配信市場によってサポートされる、よりオープンなプラットフォーム構造を通じて運営されています。これらのプラットフォームは、独立系開発者や小規模スタジオに、従来の小売の障壁なしに世界中の視聴者へのアクセスを提供します。その結果、PC セグメントは多様なゲーム ジャンルと革新的な開発アプローチをサポートしています。

モバイル ゲームは、ビデオ ゲーム業界内にさらなる競争層をもたらします。スマートフォン アプリ ストアにより、迅速なゲーム配信が可能になり、小規模な開発チームが大規模なユーザー ベースに到達できるようになります。ゲーム内の収益化メカニズムと組み合わせた無料プレイモデルがモバイルエコシステムを支配しています。競争環境においては、戦略的パートナーシップがますます重要になっています。ゲーム パブリッシャーはストリーミング プラットフォーム、e スポーツ組織、テクノロジー企業と協力して、視聴者のエンゲージメントとコンテンツ配信を拡大しています。

トップビデオゲーム会社のリスト:

- ソニーグループ株式会社(日本)

- マイクロソフト(私たち。)

- 任天堂(日本)

- テンセント(中国)

- アクティビジョン・ブリザード(米国)

- エレクトロニックArts(米国)

- エピック ゲームズ (米国)

- Take-Two Interactive (米国)

- ユービーアイソフト(フランス)

- 株式会社バンダイナムコホールディングス(日本)

主要な業界の発展:

- 2025 年 2 月:ソニー・インタラクティブエンタテインメントは、世界市場全体でのゲームストリーミング機能を強化するためにクラウドゲームインフラストラクチャを拡張すると発表しました。この取り組みは、専用ハードウェアを使用せずに高性能ゲーム体験のアクセシビリティを向上させることを目的としています。このプラットフォームには、高度なサーバー アーキテクチャ、クラウド コンピューティング システム、および適応型ストリーミング テクノロジーが統合されています。

- 2024 年 12 月:Microsoft Gaming は、コンソール、パーソナル コンピューター、モバイル デバイス間でのシームレスなゲームプレイをサポートするために、クロスプラットフォーム ゲーム エコシステムの機能強化を開始しました。戦略的目標は、プラットフォームの相互運用性を強化し、ユーザー エンゲージメントを拡大することです。この開発では、クラウド ゲーム サービス、マルチプレイヤー インフラストラクチャ、および統合プレイヤー アカウント システムが統合されています。

- 2024 年 9 月:Tencent Games は、コンテンツ制作能力を強化するための国際的なスタジオへの投資を通じて、世界的なゲーム開発ネットワークを拡大しました。この取り組みは、長期的な知的財産の開発と世界的なゲーム配信をサポートします。この戦略には、高度なゲーム エンジン、オンライン マルチプレイヤー プラットフォーム、ライブ サービス ゲーム テクノロジーが組み込まれています。

- 2024 年 6 月:任天堂は、ハイブリッド コンソールとポータブル ゲームプレイ体験をサポートするように設計された新世代のゲーム ハードウェアを導入しました。この取り組みは、プレイヤーのアクセシビリティを強化し、プラットフォームのエコシステムを拡大することを目的としています。このシステムには、向上したグラフィックス処理機能、最適化されたバッテリー性能、および高度なワイヤレス接続が統合されています。

- 2024 年 3 月:Epic Games は、次世代ビデオ ゲームの視覚的なリアリズムを向上させるために設計された新しいリアルタイム レンダリング テクノロジを使用して、ゲーム開発プラットフォームをアップグレードしました。このアップデートは、高度なゲーム開発ワークフローをサポートすることを目的としています。このプラットフォームには、高忠実度のグラフィック エンジン、仮想制作ツール、およびスケーラブルなマルチプレイヤー インフラストラクチャが統合されています。

レポートの範囲

調査レポートはビデオゲーム市場を徹底的に分析し、著名な企業、競争環境、製品タイプ、カテゴリ、流通チャネルなどの重要な側面を強調しています。また、ビデオ ゲーム業界のトレンドに関する洞察を提供し、業界の重要な発展に焦点を当てます。前述の側面に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

デバイス別 |

|

|

年齢層別 |

|

|

プラットフォームの種類別 |

|

|

北米 (デバイス、年齢層、プラットフォーム、国別)

ヨーロッパ (デバイス、年齢層、プラットフォーム、国別)

アジアパシフィック (デバイス、年齢層、プラットフォーム、国別)

南アメリカ (デバイス、年齢層、プラットフォーム、国別)

中東とアフリカ (デバイス、年齢層、プラットフォーム、国別)

|

よくある質問

Fortune Business Insights によると、世界のビデオゲーム市場は 2025 年に 2,399 億 2,000 万米ドルと評価され、2034 年までに 4,157 億 8,000 万米ドルに達すると予測されており、予測期間中に 6.3% の CAGR で成長します。

成長は、クラウド ゲームの進歩、モバイルの普及、VR AR テクノロジー、Z 世代のゲーマーからの需要の高まりによって促進されています。サブスクリプション モデルとライブサービス ゲームも経常収益に大きく貢献します。

アジア太平洋地域は、スマートフォンの高い普及率と大規模なオンライン ゲーム ユーザー ベースにより、中国、日本、インドなどの国々が主導し、世界収益の 53.03% 以上を占め、最大の市場シェアを占めています。

最も人気のあるプラットフォームはスマートフォンで、次に PC/ラップトップ、PlayStation 5 や Xbox Series X などのゲーム機が続きます。アクセシビリティと参入コストの低さにより、モバイル ゲームがリードしています。

トップ企業には、ソニー、マイクロソフト、任天堂、テンセント、アクティビジョン ブリザード、エレクトロニック アーツ、エピック ゲームズ、ユービーアイソフトが含まれており、いずれもハードウェア、ゲーム開発、オンライン エコシステムの革新を推進しています。

モバイル ゲームは、スマートフォンの普及と 5G ネットワークによって最も急速に成長しているセグメントです。 PUBG Mobile や Genshin Impact などのタイトルは、世界中で毎日数百万人のアクティブ ユーザーを魅了しています。

主な課題としては、規制上の制限、データプライバシーの問題、サイバーセキュリティの脅威、特に若年層の間で高まるゲーム依存症への懸念などが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 276

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。