フェロバナジウム市場規模、シェアおよび業界分析、種類別(FeV 80、FeV 60、FeV 40など)、用途別(製鉄、自動車、航空宇宙および防衛など)、および地域予測、2026年から2034年

主要市場インサイト

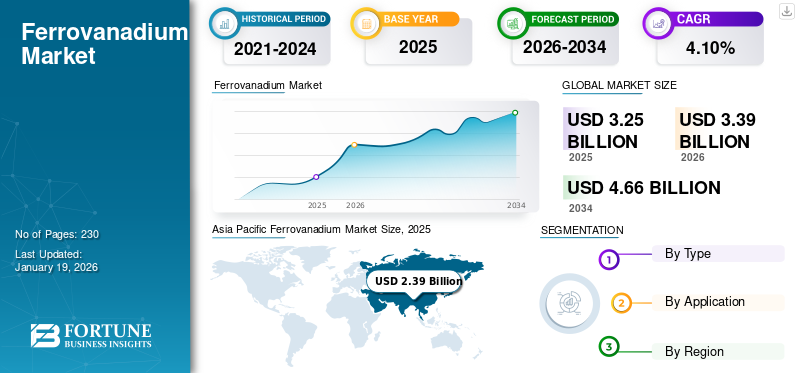

世界のフェロバナジウム市場規模は2025年に32億5000万米ドルと評価された。市場は2026年の33億9000万米ドルから2034年までに46億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.10%を示すと予測されている。アジア太平洋地域は2025年に74%の市場シェアを占め、フェロバナジウム市場を支配した。

世界市場では、建設、エネルギー、航空宇宙、輸送などのさまざまな用途によって大きな成長の機会が見られます。フェロバナジウム (FeV) は、通常、アルミノテルミック還元技術を使用して製造され、バナジウム含有量に基づいて、FeV40、FeV50、FeV60、FeV75、FeV80 などのいくつかのグレードに分類されます。この合金は、自動車部品、航空宇宙部品、構造梁、パイプラインなど、高い引張強度と耐食性が必要な用途に不可欠です。高張力鋼の製造に追加され、チタン合金は製品の寿命と性能を向上させます。建設需要の高まり、自動車産業の台頭、防衛投資、エネルギー効率の高い技術の開発が市場の成長を推進しています。

市場に参入している主なプレーヤーには、AMG、Bear Metallurgical Company、Treibacher Industrie AG、Bushveld Minerals、Hickman Williams & Company が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のフェロバナジウム市場インサイト

日本では、自動車、建設、機械、エネルギー分野における高強度鋼材や耐久性向上のニーズを背景に、フェロバナジウム市場への関心が高まっています。鋼材の強度向上、耐摩耗性、熱安定性を実現するための高品質なフェロバナジウム製品の採用が進んでいます。世界的に合金技術や特殊鋼材需要が拡大する中、日本企業にとっては、先進的な製造技術、品質管理、効率的なサプライチェーンを取り入れ、競争力・製品性能・長期的成長を高める絶好の機会となっています。

フェロバナジウムの市場動向

建設および自動車分野での高強度低合金 (HSLA) 鋼への移行が新たな市場トレンドとなる

建設および輸送部門では、耐久性を損なうことなく重量を削減するために、高強度低合金 (HSLA) 鋼への移行が進んでいます。この変化により、引張強度を向上させるバナジウムを含む合金元素に対する一貫した需要が生まれています。特にアジアと中東における都市化により、より耐久性が高く軽量な構造コンポーネントを必要とするインフラプロジェクトが加速しています。自動車メーカーは、衝突性能を維持しながら燃費と排出基準を満たすために HSLA 鋼も採用しています。この傾向により、シャシー、ボディフレーム、サスペンション部品へのバナジウムの組み込みが促進されています。

市場ダイナミクス

市場の推進力

さまざまな新興産業における鉄鋼セクターからの需要の増加が市場の成長を推進

フェロバナジウム市場の成長に寄与する主な要因は、インフラストラクチャおよび産業プロジェクト全体での高張力鋼の消費量の増加です。 FeV は強度、靱性、耐食性を向上させるために鋼に添加され、建設に不可欠なものとなっています。造船、そして機械。発展途上国では不動産や公共インフラのブームが起きており、現代の基準に準拠した先端材料の必要性が高まっています。さらに、都市化と工業化の進展により、橋、パイプライン、高層構造物に使用される鋼の必要性が加速しています。これらの要因が総合的に重要な添加剤としての FeV の需要を増加させます。

市場の制約

不安定な原材料価格と供給の不安定性が市場の成長を抑制する可能性がある

FeV 生産者とエンドユーザーにとっての主な課題の 1 つは、原材料価格の変動です。これらの価格は、地政学的な緊張、鉱山地域における規制の変化、輸出入政策の変化の影響を受けやすくなります。このような不安定性は、製造業者のコスト計画を妨げ、長期契約を混乱させ、鉄鋼生産や航空宇宙などの下流用途に不確実性をもたらす可能性があります。さらに、調達の多様化が限られていることが、サプライチェーンの脆弱性の一因となっています。価格の高騰や品不足の期間中、小規模の鉄鋼メーカーや合金メーカーは代替材料の模索を余儀なくされることが多く、市場全体の需要に影響を及ぼします。

市場機会

インフラおよびグリーンエネルギーにおける高強度鋼の需要拡大は大きなチャンスをもたらす

インフラ開発の世界的な重要性の高まりと、より環境に優しいテクノロジーへの移行により、FeV 採用の大きなチャンスがもたらされています。橋や高層ビルなどに欠かせない高張力鋼材。再生可能エネルギー風力タービンを含む構造物は、多くの場合、安全性と性能基準を満たすためにバナジウムベースの合金に依存しています。アジア太平洋、アフリカ、ラテンアメリカの発展途上国は、都市インフラ、交通、公共事業に多額の投資を行っており、構造用鋼の需要が高まっています。同時に、クリーン エネルギーへの移行により、より軽くて強い材料が必要とされる洋上風力発電の成長が促進されます。 FeV は、柔軟性や溶接性を損なうことなく鋼の引張強度を強化するため、これらの進化する用途に最適です。

- インド・ブランド・エクイティ財団(IBEF)によると、2024~25年のインドの予算計画では、インフラ整備への設備投資が前年比11.1%増の1,338億6,000万米ドルとなっている。この投資予算は高速道路、空港、鉄道、その他のセクターなど 34 のサブセクターをカバーしており、国内のインフラ整備が大幅に強化されていることを示しています。この成長は、開発に使用される鉄鋼業界にチャンスをもたらします。フェロバナジウムは鉄鋼生産に使用されるため、フェロバナジウム部門も大きく成長します。

市場の課題

環境および規制の圧力が市場の成長を妨げる可能性がある

バナジウムの抽出とフェロバナジウムの生産は、資源とエネルギーを大量に消費するプロセスであり、多くの場合、有害な排出、廃棄物の発生、土地の劣化を引き起こします。環境慣行に対する世界的な監視の高まりにより、鉱山会社や金属精製会社に規制上の負担が課せられています。環境影響評価、廃棄物処理制限、排出規制は、特に欧州連合と北米でさらに厳格になっています。これらの規制により、プロジェクトの承認が遅れ、運用コストが増加し、よりクリーンなテクノロジーへの継続的な投資が必要になる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

鉄鋼製造におけるFeV80タイプのフェロバナジウムの使用増加がセグメントの成長を牽引

種類に基づいて、市場はFeV 80、FeV 60、FeV 40などに分類されます。

FeV80 セグメントは、他のタイプと比較してバナジウム含有量が最も高く、構造上の需要が高く、優れた強化能力を備えているため、フェロバナジウム市場で最大のシェアを保持しています。このタイプは通常、高強度の低合金鋼および微合金鋼で使用され、石油パイプライン、建設グレードの鉄筋、車両のシャーシなどの重要な領域によく適用されます。バナジウムの割合が高いため、重量による添加が最小限に抑えられ、目標の特性向上を目指すメーカーにとってコスト効率が高くなります。

FeV60 は適度なバナジウム含有量を持ち、コスト効率と性能のバランスの取れた組み合わせを提供し、汎用の鋼材用途に適しています。特に過度の合金コストをかけずに適度な靭性と強度が必要な場合に、構造梁、工具、鍛造部品に広く利用されています。 FeV60 セグメントは、建設、自動車、基礎製造などの複数の業界にわたる適応性の恩恵を受けています。高品位 FeV のコストが法外である可能性がある地域では、FeV60 が信頼性の高い代替品となります。

FeV40 グレードは、コスト管理が重要であり、超高強度が主な関心事ではない小規模な生産や地域用途でよく使用されます。用途には、農業用具、二次建設用サポート、自動車の軽量部品などがあります。先進国では、このセグメントは段階的に廃止され、より高グレードのバナジウムが採用されています。ただし、コストが重視される地域では関連性が維持されます。これを使用することで、鉄鋼メーカーは資源を節約し、生産コストを管理しながら、合金の最小要件を満たすことができます。

用途別

鉄鋼製造部門はフェロバナジウムの大幅な需要を促進

用途に基づいて、市場は鉄鋼製造、自動車、航空宇宙および防衛などに分類されます。

鉄鋼製造は、鉄鋼の強度、硬度、耐疲労性を大幅に向上させるフェロバナジウムの能力により、フェロバナジウム市場で最大のシェアを占めています。 FeV は、高強度低合金 (HSLA)、工具鋼、ばね鋼などのさまざまな鋼種に使用されており、メーカーはより軽量で耐久性のある構造を製造できます。結晶粒構造を微細化する効果があるため、鉄鋼製品の溶接性と靭性を向上させるのに不可欠です。

自動車分野では、シャーシ、サスペンション システム、耐衝撃フレームなど、高い強度重量比が必要なコンポーネントの製造に FeV の使用が増えています。自動車メーカーが安全性を高めながら重量を軽減することを目指しているため、バナジウム合金鋼は構造および排出基準を満たすために不可欠なものとなっています。 FeV を使用すると、自動車メーカーは強度を犠牲にすることなく、より薄いコンポーネントを設計できるようになり、燃費の向上と排出ガスの削減に直接貢献します。

FeV は、航空機のフレームに使用される高度な合金を作成する上で重要な役割を果たします。ジェットエンジン航空宇宙および防衛分野のコンポーネント、装甲板、防衛グレードの構造物。靭性、耐疲労性、高温強度を向上させるその能力は、軍用および航空宇宙用ハードウェアの耐久性と安全性を確保するために不可欠です。バナジウムを使用した高性能チタン合金は、軽量で過酷な条件に対する耐性があるため、重要な飛行部品によく使用されています。

フェロバナジウム市場地域の見通し

地理的に、市場はアジア太平洋、北米、ヨーロッパ、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Ferrovanadium Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場が最大のシェアを占めており、中国は合金の最大の生産国であり消費国でもある。この地域の急速な都市化、急成長するインフラプロジェクト、および大規模な鉄鋼生産量により、FeV の継続的な需要が高まっています。中国の建設と経済ブーム、そして高速道路、鉄道、鉄道などのインドのインフラ計画 スマートシティ、消費増加に大きく貢献します。日本と韓国は合金の品質に関して高い基準を維持しており、自動車および先端製造分野ではFeVが必要とされています。

北米

北米は、航空宇宙、自動車、防衛の一貫した需要に牽引され、FeV 市場で大きなシェアを占めています。この地域は、強力な製造能力と十分に規制された合金生産プロセスの恩恵を受けています。米国政府が国内鉄鋼サプライチェーンの強化とインフラの近代化に注力していることにより、高強度バナジウム基合金の需要が増加しています。カナダでは需要は小さいものの、建設と鉄道インフラでの消費が一貫して見られます。

ヨーロッパ

ヨーロッパは依然としてフェロバナジウムの重要な市場であり、主に自動車、建設、特殊鋼メーカーからの需要によって牽引されています。ドイツ、フランス、英国などの国には成熟した冶金産業があり、高性能鋼の製造には FeV が不可欠です。持続可能性政策と欧州連合のグリーンディールは、クリーンエネルギーと環境に優しい建築材料の成長を促進しており、そこではFeVを注入した鉄鋼が重要な役割を果たしています。

ラテンアメリカ

ラテンアメリカでは、フェロバナジウム市場が緩やかながら着実に成長しており、ブラジルとチリが主要な貢献国として台頭しています。ブラジルの大規模鉄鋼製造および鉱業部門は、特に工具、大型機器、インフラストラクチャーなどで FeV 強化鋼の主要なエンドユーザーです。鉱山活動で知られるチリは、採掘および加工装置に耐久性のある合金を使用することで需要を支えています。

中東とアフリカ

中東およびアフリカ市場は、インフラ開発と資源集約型産業に牽引され、着実な成長を示しています。大規模工事やパイプライン拡張、石油とガスサウジアラビア、UAE、カタールなどの中東での操業により、バナジウムベースの鋼合金の需要が高まっています。アフリカ、特に南アフリカは、その豊富なバナジウム埋蔵量と鉱山生産量を通じて貢献しています。

競争環境

主要な業界プレーヤー

大手企業による絶え間ない新製品の開発と発売により、市場での支配的な地位を確立

フェロバナジウム市場は競争が激しく、大手企業は市場でのプレゼンスを強化するために生産能力の拡大、持続可能性、合併・買収に注力しています。主要市場プレーヤーには、AMG、Bear Metallurgical Company、Treibacher Industrie AG、Bushveld Minerals、Hickman Williams & Companyなどが含まれます。これらの企業は、製品の革新性、コスト効率、地域の優位性に基づいて競争しています。世界的なリーダーが先進国市場で優位に立つ一方で、地域のプレーヤーが新興国市場で積極的に拡大しており、業界の競争が激化しています。

プロファイルされた主要なフェロバナジウム企業のリスト

- AMG(私たち。)

- ベア冶金会社。 (私たち。)

- トライバッハー インダストリー AG(オーストリア)

- マスターロイ・プロダクツ社(カナダ)

- ブッシュフェルト鉱物 (南アフリカ)

- ヒックマン・ウィリアムズ・アンド・カンパニー(私たち。)

- 太陽工工株式会社 (日本)

- (インド)

- NTPF Etalon LTD(ロシア)

- Arth Metallurgicals Pvt. Ltd.(インド)

主要な産業の発展

- 2021 年 3 月:MG バナジウムは、オハイオ州ゼーンズビルに新しい使用済み触媒リサイクル施設の起工式を発表しました。新工場は2億ドルを超える多額の投資で、AMGの使用済み触媒のリサイクルと合金鉄の生産能力が2倍になる。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.10% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

タイプ別 · FeV 80 · FeV 60 · FeV 40 · その他 |

|

用途別 · 鉄鋼製造 · 自動車 · 航空宇宙および防衛 · その他 |

|

|

地域別 · 北アメリカ (タイプ、アプリケーション、および国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (タイプ、アプリケーション、および国別) o ドイツ (申請による) o イギリス (申請による) o フランス (申請による) o イタリア (申請による) o ロシア (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (タイプ、アプリケーション、国別) o 中国 (申請による) o インド (申請による) o 日本 (申請による) o 韓国 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (種類、用途、国別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (申請による) · 中東とアフリカ (種類、用途、国別) o GCC (アプリケーション別) o 南アフリカ (申請による) · 中東およびアフリカのその他の地域 (アプリケーション別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に32億5000万米ドルに達し、2034年までに46億6000万米ドルに達すると予測されている。

2025年、市場価値は23億9000万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)4.10%を示すと予想される。

FeV 80 セグメントは、2025 年にタイプ別市場をリードしました。

建設業界および自動車業界における鉄鋼の使用の増加が、市場を牽引する重要な要因となる見込みです。

AMG、Bear Metallurgical Company、Treibacher Industrie AG、Bushveld Minerals、Hickman Williams & Company は、市場の主要企業の一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 230

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート