プラスチック容器市場規模、シェア及び業界分析:素材別(PET、PP、 HDPE、LDPE、その他)、容器タイプ別(ボトル・ジャー、ペール、タンプ、カップ・ボウル、その他)、最終用途別(飲料、食品、医薬品・化粧品、FMCG、その他)、および地域別予測、2026-2035年

主要市場インサイト

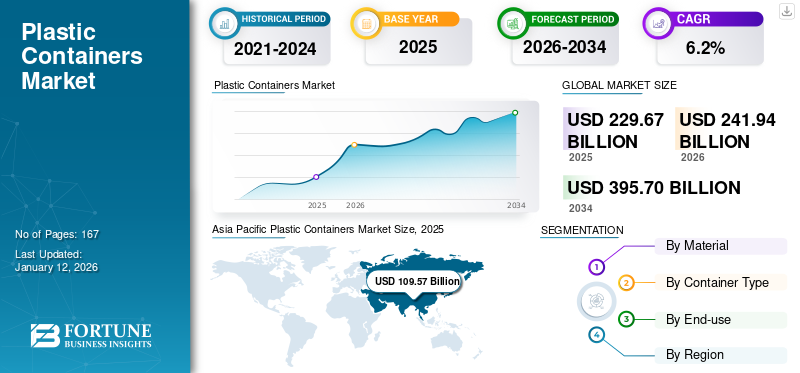

世界のプラスチック容器市場規模は2025年に2296億7000万米ドルと評価された。市場は2026年の2419億4000万米ドルから2035年までに4209億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.3%を示すと予測されている。アジア太平洋地域は2025年に48%の市場シェアを占め、プラスチック容器市場を支配した。

プラスチック容器は、ポリエチレンテレフタレート、ポリプロピレン、高密度ポリエチレン、低密度ポリエチレンなどのプラスチック樹脂でできています。これらは主に包装に使用され、ボトル、ボトルジャー、ボウル、ペールなどのさまざまな形状で入手可能です。これらの容器は主に食品、飲料、医薬品などの包装に使用されます。化粧品。製品の賞味期限を延ばし、消費者を魅了する美観を高めるための食品および飲料メーカーからの硬質包装に対する需要の高まりは、市場にプラスの影響を与えるでしょう。

この市場には、Alpha Packaging、Amcor、Plastipak Packaging、Consolidated Container Company などの主要企業がいくつか含まれています。革新的な製品発売による幅広いポートフォリオと強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のプラスチック容器市場インサイト

日本では、利便性と環境配慮の両立が強く求められるようになり、プラスチック容器のあり方が大きく見直されています。求められているのは、軽量で使いやすいことはもちろん、リサイクルしやすい素材設計や、無駄を減らす工夫がしっかり盛り込まれた容器です。食品・飲料、日用品、業務用まで幅広い分野で需要が続く中、品質の安定性や供給体制の信頼性、環境価値の高いパッケージへの関心が高まっています。本レポートでは、世界のプラスチック容器市場の動向が、日本の包装・流通分野にどのような新たな価値と方向性をもたらすのかをわかりやすく示します。

市場ダイナミクス

市場の推進力

飲料の持続的な成長により PET 容器の世界的な需要が強化

世界の食品・飲料業界は依然としてプラスチック容器の需要を牽引する重要な役割を果たしており、大手飲料会社は規模と流通面で PET パッケージに大きく依存しています。

- コカ・コーラは、2024 年の売上高が 337 億ユニット ケースであると報告しました。これは、世界販売量で前年比 1% の増加に相当します (コカ・コーラ カンパニー 2024 年年次報告書)。 PET ボトルは引き続きコカ・コーラの世界的な包装ポートフォリオの中心であり、世界中の飲料の主要なフォーマットとしてのこの素材の地位を支えています。

ノンアルコール飲料、乳製品、ボトル入り飲料水部門の持続的な成長により、PET 容器の消費が強化されています。飲料メーカーは、耐久性、軽量化、コスト効率のバランスを保ちながら、さまざまな地域での迅速な流通をサポートするパッケージングを必要としています。 PET コンテナはこれらの要件を満たしており、保存期間の延長、設計の柔軟性、および大量充填システムとの互換性を提供します。このため、特に一人当たりの容器入り飲料消費量が増加している新興市場において、多国籍の食品および飲料企業にとって、これらは好ましい選択肢となっています。

市場の制約

規制の圧力と持続可能性への義務によりプラスチック容器の成長が抑制される

市場は、世界的な規制強化と持続可能性に関する義務による構造的な制約に直面しています。世界中の政策立案者は、特定のプラスチックの形式を制限し、リサイクル内容の義務を課し、拡大生産者責任(EPR)制度を通じて生産者に耐用年数を経た回収の資金提供を義務付ける枠組みを進めています。これらの措置は、硬質プラスチック容器生産の経済性を根本的に再構築しています。

- たとえば、欧州連合では、包装および包装廃棄物規制 (PPWR) が、2030 年までにすべての包装をリサイクル可能または再利用可能にすることを義務付けていると同時に、PET 飲料ボトルのリサイクル含有量の最小基準値も導入しています。

北米でも同様の取り組みが始まっており、カリフォルニア州など米国の州ではプラスチック容器のリサイクル内容要件を法制化している。アジアでも規制当局はプラスチック規制を強化しており、特定の使い捨て品目の対象を絞った禁止とEPRの厳格な執行を組み合わせており、世界市場全体で一貫した規制の方向性を示している。

市場機会

持続可能性目標と PCR の統合が硬質プラスチック容器の成長の道を生み出す

加速する循環型への移行梱包このシステムは、硬質プラスチック容器メーカーにとって大きなチャンスをもたらします。世界的なブランド所有者は、自社の包装戦略に持続可能性目標を組み込んで、リサイクル PET (rPET) および消費者リサイクル HDPE (PCR-HDPE) に対する耐久性の高い需要を生み出しています。こうした取り組みは周辺的なものではありません。これらは長期的な企業戦略と購買決定の中心となります。

- コカ・コーラ社は、2030年までに世界中で自社のペットボトルにリサイクル素材を50%使用することを約束しており、ペプシコ社も飲料ポートフォリオ全体で50%という同様の目標を設定している。ユニリーバは、PCR の統合に重点を置き、2025 年までにバージンプラスチックの使用を半減することを約束しています。これらの義務は、ブランド要件と規制要件の両方を満たす高品質の食品グレードの再生樹脂容器を提供できるサプライヤーに対する持続的な需要を示しています。

市場の課題

代替品からの代替圧力が市場の成長を妨げる可能性がある

市場は、需要の増加にもかかわらず成長を制限する可能性のあるいくつかの課題に直面しています。重要な問題は、紙やアルミニウムなどの代替品の脅威です。アルミニウム缶は、循環性の点でペットボトルよりもはるかに優れており、ブランドが迅速かつ防衛可能な設置面積を獲得したい場合に缶に頼るのはこのためです。さらに、紙ボトルは主流ではありませんが、目に見える試みにより、ブランドポートフォリオや小売店の通路でプラスチックへの切り替え圧力が生じています。

- アルミニウム協会の 2024 年 KPI レポートによると、米国では、缶のリサイクル含有量は 71% 対 PET は 3 ~ 10%、閉ループ円形度は 96.7% 対 PET は 34%、そしてリサイクルの流れにおける材料価値ははるかに高くなります (PET は 1,338 ドル/トン対 215 ドル/トン)。

プラスチック容器市場動向

化粧品およびパーソナルケア業界におけるプラスチック容器の需要の急増が主要な市場傾向

化粧品やパーソナルケア製品のパッケージは、その利便性と衛生上の理由からプラスチックで作られています。ポリプロピレンは主に、クリーム、パウダー、その他の化粧品の包装や保管に役立つボトルや瓶の形成に使用されます。さらに、これらのコンテナが提供するコンパクトで持ち運び可能なパッケージは、梱包された製品を空気、光、湿気、塵、汚れから保護します。スキンケア製品に対する消費者の嗜好の高まりが、化粧品およびパーソナルケア業界の成長を推進しています。これは、予測期間中に市場を推進すると予測されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

素材別

包装消費者のポリエチレンテレフタレート (PET) に対する高い嗜好により、それが主流となっている

材料に基づいて、市場はポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)などに分類されます。

PETセグメントは、予測期間中にプラスチック容器市場で支配的なシェアを保持すると予想されます。 PETは軽量で耐久性に優れたプラスチック樹脂です。この形態のポリエステルは、透明度がガラスに非常に似ています。水蒸気、ガス、油、アルコール、希酸に対するバリア特性があるため、食品や飲料の包装に適しています。

高密度ポリエチレン (HDPE) は、頑丈で剛性があり、耐久性があり、コスト効率の高い樹脂です。この材料は、優れた耐応力性と耐亀裂性、および高い溶融強度を示します。この樹脂を適度な硬さの耐衝撃ボトルに使用することで、優れた防湿性を実現します。この素材で作られた容器は、主にパーソナルケア、飲料、食品、化学産業で使用されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンテナの種類別

ボトルおよびジャー容器は、最終用途産業での高い採用により、最も急速な成長を示すことが予想されます

容器の種類に関しては、市場はボトル&ジャー、ペール、タブ、カップ&ボウルなどに分類されます。

ボトルおよび瓶セグメントは市場に大きく貢献しており、最も急成長している容器タイプです。製薬、食品、飲料業界の包装に使用されるため、ボトルやジャーの需要が増加しています。プラスチックボトルとジャーはコスト効率が高く、漏れがなく、軽量です。したがって、金属やガラスのボトルや瓶の最良の代替品と考えられています。したがって、食品および飲料業界からの硬質包装に対する需要の増加が、このセグメントの成長を促進すると考えられます。

最終用途別

飲料業界でプラスチック容器の採用が増加し、セグメントの優位性を実現

最終用途に基づいて、市場は飲料、食品、医薬品および化粧品、日用消費財などに分類されます。

飲料はボトルや瓶の形で容器が使用されるため、市場の主要な最終用途セグメントです。これらの容器は、漏れ、湿気、化学物質から保護し、安全性と長期の保存寿命を保証します。炭酸ソフトドリンク、ジュース、牛乳や乳飲料などのすぐに飲める飲料の需要の増加により、世界中でペットボトルの成長が加速しています。

医薬品および化粧品業界で使用されるプラスチック樹脂は、ポリエチレンとポリプロピレンです。これらの樹脂はボトル、ジャー、チューブの製造に使用されます。容器は化学的に不活性で耐腐食性があるため、スキンケア製品や医薬品を化学物質や湿気から保護し、漏れを防ぎます。したがって、医薬品および化粧品業界の成長により、プラスチック容器の需要が増加すると考えられます。

食品セグメントは、予測期間中に 6.0% の CAGR で成長すると予想されます。

プラスチック容器市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

Asia Pacific Plastic Containers Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023 年にアジア太平洋地域の市場規模は 975 億 1,000 万米ドルに達し、圧倒的な地位を維持しながら 2024 年には 1,033 億 6,000 万米ドルまで急増しました。この地域の成長は飲料産業の発展によるもので、ボトル入り飲料水を保存するためのペットボトルの需要がさらに増加しています。 炭酸飲料。飲料用のボトルは主にポリエチレンテレフタレートという素材でできています。したがって、炭酸飲料への消費者の支出の増加により、この地域のプラスチック容器市場の成長が急増すると考えられます。中国の市場規模は586億7,000万ドルに達すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米では、食品および医薬品産業の成長により、米国が最大の貢献国となっています。食品業界では、食品や飲料を漏れから保護するために硬質プラスチックボトルや瓶が使用されています。それに比べて、この製品は軽量で耐久性があるため、主に製薬業界で使用されています。北米の市場は、2025 年に 398 億 2,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域では、米国は 2025 年に 326 億 2,000 万米ドルに達すると推定されています。

ヨーロッパは、予測期間中に 5.8% という 3 番目に高い成長率を記録し、2025 年には評価額 430 億 2,000 万米ドルに達すると予測されています。この地域の市場成長は、日用消費財と自動車産業の成長によって支えられています。洗剤、クリーナー、その他の製品などの日用消費財製品は、液体の状態で入手できます。大手高級車メーカーの存在により、自動車用潤滑剤、オイル、冷却剤、その他の液体などの自動車用液体に対する高い需要が生まれています。これらの要因を背景に、2025 年にドイツの収益は 107 億 2000 万ドルとなり、イタリアが 79 億 4000 万ドル、フランスが 68 億 9000 万ドルと続きます。

ラテンアメリカ、中東、アフリカ地域は緩やかな成長を遂げると推定されています。ラテンアメリカの市場は、飲料業界の成長により、2025年までに245億1,000万米ドルに達すると予想されています。たとえば、ブラジルのビール市場は世界で 3 番目に大きく、ハイネケンによるブラジル クリンの買収により、ブラジルのビール需要が大幅に増加しました。中東およびアフリカでは、サウジアラビアは、この地域の食品・飲料産業の拡大により、2025年には127億3,000万米ドルという高い評価額に達する見込みです。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが、同社の主導的な地位を支えています

プラスチック容器市場は、製品革新、戦略的パートナーシップ、地理的拡大に焦点を当てている主要企業によって非常に細分化されています。 ALPLA、Alpha Packaging、Amcor、Plastipak Packaging、および Consolidated Container Company は、主要企業の一部です。包括的な製品範囲、強力な流通ネットワークによる世界的な存在感、最終用途産業とのコラボレーションは、同社の優位性を支えるいくつかの特徴です。

市場における他の著名なプレーヤーには、Polycon Industries, Inc.、Greiner Packaging、Altium Packaging などがあります。これらの企業は、市場での存在感を高めるために、研究開発への投資や他社とのパートナーシップなど、さまざまな戦略的取り組みを行っています。

プロファイルされた主要なプラスチック容器会社のリスト

- アルプラ(オーストリア)

- プレミアムパッケージング (米国)

- アムコー社(スイス)

- Plastipak パッケージング (米国)

- グラハム・パッケージング (米国)

- ウィンパック株式会社(カナダ)

- グライナー包装(オーストリア)

- フタマキ(フィンランド)

- ビシー (オーストラリア)

- 珠海中富実業有限公司(中国)

- ポリコン・インダストリーズ社(米国)

- W.プラスチックス(米国)

- シルガンホールディングス株式会社(私たち。)

- CKS パッケージング社(米国)

- アルティウム・パッケージング(米国)

- ポリテイナーズ社(カナダ)

- Airlite Plastics Co.(アメリカ)

- レイノルズ・コンシューマー・プロダクツLLC(米国)

- シールドエア(米国)

- フォルテックス フォルティフレックス (プエルトリコ)

主要な産業の発展

- 2025年5月- Amcor は Berry Global との全株式合併を完了し、より広範な材料科学能力、イノベーション規模、および年間 6 億 5,000 万米ドルのコストと成長効果をもたらす運営上の相乗効果を備えた、消費者およびヘルスケアパッケージングの拡大リーダーを創設しました。

- 2024年10月- Silgan Holdings Inc.が買収を完了ウィーナープラスチックは、パーソナルケア、食品、ヘルスケア向けの持続可能な硬質包装および差別化された調剤ソリューションにおける地位を強化します。この統合により、Silgan の世界的な拠点と技術力が強化され、プラスチック製クロージャーとカスタムパッケージングにおける市場でのリーダーシップが強化されます。

- 2023年7月- フタマキは約3,000万ドルを投じてパリ、テキサス州の製造能力を増強し、米国南部および中西部での食品サービス需要の高まりに対応するため、コンテナ、トレイ、紙器の生産量を増強します。

- 2022年9月- Greiner Packaging は、セルビアの PET フレーク生産会社 ALWAG を買収することで、リサイクル能力を拡大しました。この買収により、Greiner の事業にリサイクル施設が追加され、循環経済への取り組みが強化され、包装用途向けのリサイクル PET の信頼できる供給が確保されます。

- 2021年11月- ALPLAは、メキシコの合弁会社IMER工場でのPETリサイクル能力を拡大するための大規模投資を発表した。アップグレードにより食品グレードの生産量が増加rPET硬質ボトルおよび容器用の製品を提供し、北米の飲料顧客に対する ALPLA のクローズドループ供給を強化します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021-2035 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2035年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2035年までのCAGRは6.3% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

材質、容器の種類、用途、地域別 |

|

素材別 |

· ポリエチレンテレフタレート · ポリプロピレン · HDPE · 低密度ポリエチレン · その他 |

|

コンテナタイプ別 |

· ボトルと瓶 · バケツ · 浴槽 · カップとボウル · その他 |

|

最終用途別 |

· 飲み物 ・ 食べ物 · 医薬品・化粧品 · 日用消費財 · その他 |

|

地理別 |

· 北米(材質、容器の種類、最終用途、国別) o 米国(材質別) o カナダ(材質別) · ヨーロッパ(材質、容器の種類、最終用途、国/地域別) o ドイツ(材質別) o 英国(材質別) o フランス(材質別) o イタリア(材質別) o スペイン(材質別) o その他のヨーロッパ(材質別) · アジア太平洋地域(材質、容器タイプ、最終用途、国/地域別) o 中国(材質別) o 日本(材質別) o インド(材質別) o 韓国(材質別) o 東南アジア(材質別) o その他のアジア太平洋地域(材質別) · ラテンアメリカ(材質、容器の種類、最終用途、国/地域別) o ブラジル(材質別) o メキシコ(材質別) o その他のラテンアメリカ(材質別) · 中東およびアフリカ(材質、容器の種類、最終用途、国/地域別) o サウジアラビア(材質別) o トルコ(材質別) o UAE(材質別) o その他の中東およびアフリカ(材質別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に2419億4000万米ドルに達し、2035年までに4209億7000万米ドルに達すると予測されている。

2026年、市場価値は1161億5000万米ドルに達した。

市場は2026年から2035年の予測期間において、年平均成長率(CAGR)6.3%で成長すると見込まれている。

ポリエチレンテレフタレート (PET) セグメントは、材料別に市場をリードすると予想されています。

食品・飲料分野からの需要の増加が市場を牽引しています。

ALPLA、Alpha Packaging、Amcor、Plastipak Packaging、および Consolidated Container Company は、市場の著名なプレーヤーの一部です。

アジア太平洋地域は2025年にプラスチック容器市場で48%のシェアを占め、市場を支配した。

日用消費財部門からの需要の高まりにより、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2035

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート