ポリフッ化ビニリデン(PVDF)市場規模、シェアおよび業界分析、タイプ別(ホモポリマーPVDF、コポリマーPVDF、その他)、用途別(バッテリー、コーティング、フィルムおよびシート、パイプおよび付属品、ワイヤーおよびケーブル、膜、その他)、最終用途産業別(自動車および輸送、化学、建築および建設、電気および電子、エネルギー、その他)、および地域予測、 2025~2032年

ポリフッ化ビニリデン(PVDF)市場規模と今後の見通し

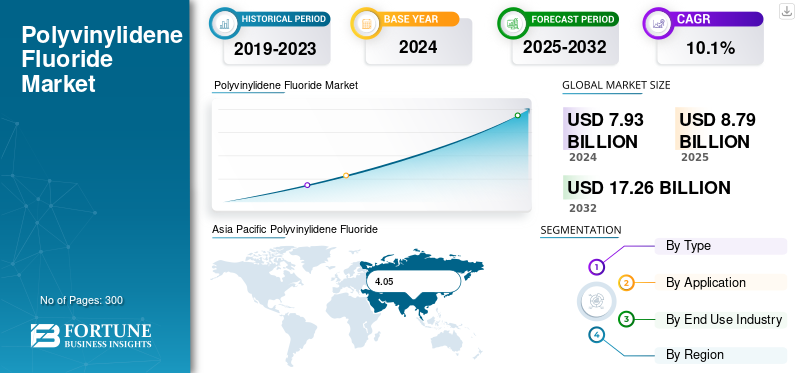

世界のポリフッ化ビニリデン(PVDF)市場規模は、2024年に79億3,000万米ドルと評価されています。市場は2025年の87億9,000万米ドルから2032年までに172億6,000万米ドルに成長すると予測されており、予測期間中に10.1%のCAGRを示します。

PVDF は、主にフッ化ビニリデン (VDF) モノマーの重合によって製造される高性能の半結晶性フルオロポリマーです。この材料は、優れた耐薬品性と機械的強度を備えているため、コーティング、膜、コーティングなどの要求の厳しい用途にわたって推奨されるエンジニアリングポリマーとなっています。 リチウムイオン電池、ワイヤーとケーブル、高純度の配管システム。その多用途性により、最終用途の仕様に応じて柔軟性、純度、または機械的強度に合わせて調整されたホモポリマーとコポリマーの両方の形態での使用が可能になります。

建築用塗料、化学処理コンポーネント、太陽光発電用バックシートでの製品の使用は、耐久性と耐食性の要求から引き続き恩恵を受けています。世界の産業が持続可能性の目標と材料効率の目標に合わせて調整する中、PVDF の軽量プロファイル、リサイクル可能性への取り組み、次世代電解質との適合性が、エネルギー貯蔵および先進的な製造部門全体への普及を支えています。

この市場は、Arkema S.A.、Solvay S.A.、Kureha Corporation、および 3M Company を筆頭に、複数の大手企業が独占しています。 Kynar、Solef、Foraflon を含む同社の幅広い製品ポートフォリオ、アジア太平洋地域での地理的拡大、電池グレードの PVDF 生産能力への継続的な投資により、世界的に主導的な地位が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

電気自動車(EV)の生産とエネルギー貯蔵システムの急速な拡大により市場の成長を牽引

電気自動車 (EV) と再生可能エネルギー貯蔵の急激な増加により、PVDF はエネルギー バリュー チェーン全体の戦略的素材となっています。 PVDF は、接着力、絶縁耐力、溶媒や電解質に対する耐性が優れているため、リチウムイオン電池のバインダーおよびセパレーターコーティングポリマーとして広く使用されています。高電圧で構造の完全性と熱安定性を維持する能力により、バッテリーの効率、寿命、安全性が向上し、NCM、NCA、LFP の化学反応に不可欠なものとなっています。世界のEV生産が年間1,500万台を超え、中国、ヨーロッパ、米国でのバッテリー巨大工場の拡張に伴い、バッテリーグレードのPVDFの消費量が大幅に急増しています。並行して、再生可能エネルギー貯蔵システム (ESS) とグリッドスケールのバッテリーの統合により、材料の応用範囲が拡大しています。したがって、EV生産の急速な拡大とエネルギー貯蔵システムの需要の高まりが、予測期間中に世界のポリフッ化ビニリデン(PVDF)市場の成長を推進すると予想されます。

市場の制約:

環境規制の強化と電池グレードのPVDFの生産能力の制限が市場の成長を妨げる可能性がある

ヨーロッパと北米におけるPFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)規制の強化は、PVDF業界にとって最も重大な課題の1つを引き起こしています。 PVDF 自体は通常、安定で非移行性のポリマーであると考えられていますが、より広範な PFAS ファミリーとの関連性が規制上の精査につながっています。欧州化学庁 (ECHA) や米国環境保護庁 (EPA) などの機関は、化学物質の生産と排出を制限する政策を実施しています。 フッ素化学物質、メーカーはクローズドループの低排出生産システムの採用を余儀なくされています。

さらに、市場は、サプライチェーンの逼迫とリチウムイオン電池バインダーに使用される重要な材料である電池グレードの PVDF の生産能力の制限による圧力の増大に直面しています。 EV製造およびエネルギー貯蔵システムの急速な成長は、世界的なPVDFの生産能力拡大を上回っており、下流産業に波及するボトルネックを生み出しています。高純度グレードの入手制限、長いリードタイム、少数の専門サプライヤーへの依存により、価格の変動性と調達リスクが増大します。大幅な容量の追加が実現するまでは、バッテリーグレードの PVDF の供給が主要な制約となるでしょう。

市場機会:

水処理、医薬品、化学分離プロセスにおける PVDF 膜の使用増加により、成長の見通しが生まれる

水処理、医薬品、化学分離プロセスにおける PVDF 膜の使用の拡大は、世界市場に大きな成長の機会をもたらしています。 PVDF は優れた耐薬品性、疎水性、熱安定性、機械的強度により、限外濾過、精密濾過、およびナノ濾過システムに理想的な材料です。きれいな水へのアクセス、排出規制の厳格化、産業廃水処理プラントの近代化に対する世界的な注目の高まりにより、PVDF 膜技術の広範な採用が推進されています。同様に、製薬業界でも、生物製剤の生産量の増加、無菌濾過および精製プロセスの必要性により、需要がさらに加速しています。化学および石油化学産業では、過酷な動作条件下での耐久性と性能が重要となる溶媒回収と高純度分離に PVDF 膜が信頼されています。企業が効率的で省エネ、長寿命の濾過ソリューションを優先する中、PVDF 膜は大きな価値を獲得できる立場にあります。海水淡水化、水リサイクル、先進的な膜システムへの投資の拡大は、収益性の高い機会を生み出すでしょう。

ポリフッ化ビニリデン (PVDF) の市場動向:

電池バインダー用高純度 PVDF および次世代 PVDF グレード

高純度 PVDF および次世代 PVDF グレードは、主に電動モビリティおよび高度なエネルギー貯蔵技術への移行の加速によって市場成長の中心として急速に台頭しています。電池メーカーは、EV や大容量エネルギー貯蔵システムに使用されるリチウムイオン電池の優れた接着性、化学的安定性、サイクル寿命を確保するために、超高純度 PVDF バインダーの必要性をますます高めています。この需要により、生産者は精製技術の強化、よりクリーンな生産ルートの開発、特殊グレードの PVDF 生産能力の拡大を迫られています。

同時に、耐熱性の向上、高分子量、カスタマイズされたレオロジー特性を目指して設計された次世代 PVDF グレードが、高性能膜、セパレーター、コーティング、およびカソード配合物において重要性を増しています。変性 PVDF コポリマーや勾配分布バインダー技術などのイノベーションにより、PVDF 製品開発パイプラインが再構築されています。グローバルとして EV用バッテリー製造規模が拡大し、クリーン エネルギーへの移行が加速する中、高性能で用途に特化した PVDF グレードへの注目は今後も強まり、これらの先端材料が長期的な市場成長の中心地となるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

ホモポリマー PVDF は耐久性とコスト効率により高い需要を獲得

種類に基づいて、市場はホモポリマー PVDF、コポリマー PVDF、その他に分類されます。

ホモポリマー PVDF セグメントは、2024 年にポリフッ化ビニリデン市場で最大の世界シェアを占めました。ホモポリマー PVDF は、フッ化ビニリデンモノマーの直接重合によって製造されるポリフッ化ビニリデンの最も広く使用されている形態です。高い結晶性、優れた耐薬品性、優れた機械的安定性および熱的安定性を備えています。これらの特性により、コーティング、パイプや継手、ワイヤーやケーブル、化学処理装置に最適です。その卓越した純度、耐久性、コスト効率により、世界中の産業および高性能エンジニアリング用途における PVDF の総消費量の圧倒的なシェアを占めています。

コポリマー PVDF は、フッ化ビニリデンとヘキサフルオロプロピレン (HFP) やトリフルオロエチレン (TrFE) などのコモノマーを重合させることによって合成されます。この修飾により、ホモポリマーと比較して柔軟性が高まり、融点が低くなり、加工性が向上します。コポリマー PVDF はフィルム形成能力が向上しているため、より高い伸びと接着力が必要なリチウムイオン電池のバインダー、コーティング、膜に適しています。バッテリーグレードのコポリマーに対する需要の高まりと、製品の優れた分散安定性が、特にエネルギー貯蔵および先端エレクトロニクス分野でこの分野の急速な成長を推進しています。

PVDF タイプのその他のセグメントには、特殊な性能要件を満たすように設計された変性 PVDF ブレンド、ターポリマー、およびカスタマイズされた製品ソリューションが含まれます。これらのバリアントは、熱伝導率、機械的強度、または誘電応答を改善するために、ガラス繊維、カーボン、またはナノフィラーで強化されることがよくあります。新しい配合物には、架橋および官能化された PVDF 材料が含まれており、これらは生物医学デバイス、膜、および次世代コンデンサーに使用されます。これらのニッチな PVDF バリアントは、体積は小さいですが、カスタマイズ、持続可能性の目標、および高度な機能材料の開発によって促進される高価値の機会を表しています。

用途別

PVDFはリチウムイオン電池に広く使用されており、電池用途をリード

用途に基づいて、市場は電池、コーティング、フィルムおよびシート、パイプおよび付属品、ワイヤーおよびケーブル、膜などに分類されます。

バッテリー部門は市場で主導的な地位を占めています。 PVDF は、優れた耐薬品性、接着性、電気化学的安定性により、リチウムイオン電池のバインダーおよびセパレーター コーティングとして広く使用されています。活物質の均一な分散を確保し、エネルギー密度とサイクル性能を向上させます。バッテリーグレードの PVDF、特に高純度のホモポリマーおよびコポリマーは、NCM、NCA、LFP 化学薬品のカソード配合に不可欠になっています。電気自動車の急速な普及により、 再生可能エネルギー ストレージおよびグリッド アプリケーションでは、バッテリーの使用が PVDF セグメントの中で最も急速に成長しています。

PVDF コーティングは、優れた耐紫外線性、耐候性、化学的不活性性で高く評価されており、建築、工業、化学用途に最適です。これらのコーティングは金属パネル、外装材、ファサードに広く使用されており、過酷な環境において長期的な色安定性と腐食保護を提供します。さらに、PVDF ベースのコーティングは、海洋インフラ、航空宇宙部品、太陽光発電のバックシートにも使用されています。持続可能性基準の高まりと低メンテナンス構造への需要に伴い、PVDF コーティングは耐久性と見た目の美しい表面保護のための高性能ソリューションとして採用が増えています。

PVDF パイプと継手は、酸、酸化剤、溶剤に対する耐性が重要である化学処理、水処理、半導体産業で使用されます。高い機械的強度、最大 150°C の高温耐性、および低い浸透性により、腐食性流体輸送システムに最適です。 PVDF の滑らかな内面により、圧力降下と汚染が最小限に抑えられ、超純水および化学薬品処理システムでの一貫したパフォーマンスが保証されます。医薬品、エレクトロニクス、環境インフラストラクチャーの成長により、この分野の産業上の関連性が高まり続けています。

その他のセグメントには、センサー、3D プリンティング フィラメント、医療機器用コーティング、圧電フィルムなどの特殊な新興 PVDF アプリケーションが含まれます。 PVDF のユニークな電気活性特性により、アクチュエーター、トランスデューサー、スマート マテリアル システムでの使用が可能になります。医療および分析分野では、マイクロ流体および診断コンポーネント用の耐久性のある生体適合性ポリマーとして機能します。これらのニッチな用途は、体積は小さいものの、高度なエンジニアリングおよび機能材料市場全体にわたる PVDF の多用途性によって推進される、重要な技術革新と価値創造の機会を表しています。

最終用途産業別

EV需要の急増により、自動車・運輸部門が優位性を維持

最終用途産業に基づいて、市場は自動車および輸送、化学、建築および建設、電気および電子、エネルギーなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2024 年には、自動車および輸送産業セグメントが市場シェアを独占しました。PVDF は、その優れた耐薬品性、熱安定性、軽量プロファイルにより、自動車および輸送産業で燃料システム部品、ワイヤー絶縁、バッテリーバインダー、およびコーティングに使用されることが増えています。 EV 生産の急増により、リチウムイオン電池の正極バインダーおよびセパレーター コーティングの主要材料として PVDF の採用が推進されました。さらに、PVDF コーティングされたフィルムとチューブは燃料ライン、ブレーキ ケーブル、排出ガス制御システムに採用されており、耐久性と耐食性を保証しています。高性能、軽量化、化学的不活性性の組み合わせにより、現代のモビリティおよび電動化システムにおける PVDF の役割は今後も強化されるでしょう。

化学処理業界では、PVDF は酸、塩基、酸化剤に対する優れた耐性が高く評価されており、過酷な環境にさらされる配管、バルブ、タンク、ライニングに最適です。 PVDF コンポーネントは、塩素アルカリ、石油化学、半導体産業の化学物質供給システムとして広く使用されています。その純度と低い浸透性により汚染を防ぎ、厳しい産業基準および環境基準を満たしています。世界的な化学産業や製薬産業が拡大するにつれ、信頼性の高い耐食材料としての PVDF の役割が注目を集め続けています。

その他のカテゴリには、医療分野での特殊な PVDF アプリケーションが含まれます。 医薬品、産業部門。 PVDF 膜は、その純度と生体適合性により、滅菌濾過、バイオプロセス、分析装置に利用されています。航空宇宙産業では、PVDF コーティングおよびフィルムは構造コンポーネントに軽量で耐食性の表面を提供します。市場規模は小さいものの、これらの高価値アプリケーションは、現代の工学および科学革新における先進材料としての継続的な進化を反映し、精度および性能重視の分野にわたる PVDF の適応性を際立たせています。

Asia Pacific Polyvinylidene Fluoride (PVDF) Market Size, 2024(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ポリフッ化ビニリデン(PVDF)市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域は2024年に40億5,000万米ドル相当の圧倒的なシェアを維持し、2025年には首位になると予想されています。この地域は世界のポリフッ化ビニリデン(PVDF)市場シェアを独占しており、生産と消費の大部分を占めています。この地域の成長は、急速な工業化、電気自動車の導入、太陽エネルギーの拡大によって支えられています。 PVDF の需要は、リチウムイオン電池バインダー、化学処理コンポーネント、高性能コーティングに集中しています。中国、日本、韓国の大手メーカーは、確実な原材料の入手可能性とコスト効率の高い製造に支えられ、フッ素ポリマーの垂直統合されたバリューチェーンを確立しています。 2025 年の中国市場は 28 億 4,000 万米ドルに達すると推定されています。

- 中国は世界最大のリチウムイオン電池生産国であり、PVDF の世界最大の消費国となっている。また、この国には大規模な VDF および PVDF の生産能力があり、東岳、浙江フッ素、シノケムなどの大手企業の支援を受けています。電池製造と太陽光発電設備における中国のリーダーシップにより、中国は PVDF 需要の世界的な震源地として位置付けられ、高度な用途向けの高純度およびコポリマーグレードの急速な革新を推進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州の PVDF 市場は、電気自動車、再生可能エネルギー、持続可能な建設に対する強力な規制支援の恩恵を受けています。需要はフランス、ドイツ、英国に集中しており、厳しい排出基準と産業用電化により、バッテリーグレードおよびコーティンググレードの PVDF の使用が加速しています。ソルベイやアルケマなどの欧州の製造業者は、REACH やグリーン ディールの目標に合わせて、低炭素および PFAS 準拠の製造技術を進歩させています。電池材料のサプライチェーンをローカライズするための継続的な取り組みにより、大陸全体の PVDF 消費量は緩やかながら一貫した増加を維持すると予想されます。

北米の PVDF 市場は、電動モビリティ、再生可能エネルギー、化学処理産業の拡大によって牽引されています。インフレ抑制法 (IRA) とクリーン エネルギー政策に支えられたリチウムイオン電池製造への投資の増加により、この地域は電池グレードの PVDF の重要な成長拠点として位置づけられています。米国では、アルケマとソルベイによる大幅な生産能力の拡大とEVギガファクトリーの設立により、エネルギー貯蔵および先進産業用途向けの高純度PVDFにおける同国のリーダーシップが強化されています。

予測期間中、ラテンアメリカ、中東、アフリカ地域では、この市場が緩やかに成長すると予想されます。ラテンアメリカの PVDF 市場は依然として比較的小さいですが、インフラ開発、コーティング、産業用途の成長に支えられ、徐々に拡大しています。ブラジルとメキシコは、建設、自動車部品、化学処理プロジェクトが牽引し、地域消費をリードしています。

中東およびアフリカ(MEA)の PVDF 市場は、産業の拡大、海水淡水化、インフラ開発によって牽引され、緩やかではあるが着実な成長を特徴としています。 MEA PVDF 市場では、湾岸協力会議 (GCC) 諸国が主要な消費者であり、石油、ガス、水処理施設の配管、膜、保護コーティングに PVDF を利用しています。この地域は現在輸入に依存していますが、政府の多角化戦略と現地製造の取り組みにより、世界のPVDFバリューチェーンにおける地位が徐々に強化されることが予想されます。

競争環境

主要な業界プレーヤー:

バッテリーグレードの生産の急速な拡大が主要企業によって主要な成長戦略として認識されている

世界のポリフッ化ビニリデン市場は、生産能力の拡大、持続可能性、新しい用途の開発に投資している少数の主要企業によって特徴付けられています。主要企業には、Arkema S.A.、Solvay S.A.、Kureha Corporation、Dongyue Group、3M Company などがあります。これらの企業は、垂直統合された運営と、Kynar、Solef、Foraflon などの確立されたブランドによって支えられ、合わせて世界の生産能力の大部分を占めています。競争戦略は、進化する環境基準を満たすためのバッテリーグレードの PVDF 生産の拡大、地域的なローカリゼーション、および PFAS フリープロセスの革新に焦点を当てています。電池および正極材料のメーカーと協力することで、企業は自社のポジショニングを強化し、長期的な成長を維持できるようになります。

プロファイルされている主要なポリフッ化ビニリデン (PVDF) 企業のリスト:

- 3M社 (私たち。)

- アルケマ (フランス)

- ダイキン工業株式会社(日本)

- Donyue Group Limited (中国)

- フッ素 (中国)

- グジャラート州フッ素化学 (インド)

- 株式会社クレハ(日本)

- 山東恒宜新材料技術有限公司(中国)

- シングァンアクリル(SKPC) (韓国)

- シエンスコ (ベルギー)

主要な業界の発展:

- 2023 年 8 月:ソルベイとエンジニアリングポリマー用途のリーダーであるアグルーは、急速に成長する半導体産業で使用される超純水配管システムの生産のために、ソルベイがソレフPVDFをアグルーに提供する長期供給契約を締結しました。

- 2023年8月:株式会社クレハは、福島県いわき工場におけるPVDFの生産能力を増強する計画を発表しました。この戦略的拡大計画は、増大する顧客需要に対応し、同社にとって最も有望な事業部門である PVDF 事業をさらに拡大するものです。

- 2023 年 6 月:ソルベイとゾーテフォームズはパートナーシップを締結し、ソルベイはゾーテフォームズにソレフ PVDF を提供し、ゾーテフォームズの高性能独立気泡架橋航空宇宙用フォーム製品である ZOTEK F を生産します。この提携は、ダクト、カーペットの下敷き、環境制御システム、断熱材など、航空宇宙産業の幅広い内装用途を対象としています。

- 2022 年 10 月:米国エネルギー省製造・エネルギーサプライチェーン局は、ソルベイに1億7,800万ドル相当の資金提供を発表した。この資金は、ソルベイがジョージア州オーガスタにある電池グレードの PVDF を製造する施設の建設を支援します。

- 2022 年 2 月:ソルベイは、フランスのタヴォーにある自社工場で、「ソレフ」として知られる高性能ポリマー PVDF の生産能力を拡大しています。この拡大への取り組みは、世界のリチウムイオン電池市場における同社の既存のリーダー的地位の一部であり、電気および電池の需要の高まりを活用する立場にあります。 ハイブリッド車。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、詳細な競争状況も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2019~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025~2032年 |

| 歴史的時代 | 2019-2023 |

| 成長率 | 2025 年から 2032 年までの CAGR は 10.1% |

| ユニット | 価値 (10 億米ドル)、量 (キロトン) |

| セグメンテーション | タイプ、用途、最終用途産業、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 最終用途産業別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 79 億 3,000 万米ドルで、2032 年までに 172 億 6,000 万米ドルに達すると予測されています。

2024 年の市場価値は 40 億 5,000 万米ドルでした。

市場は、2025 年から 2032 年の予測期間中に 10.1% の CAGR を示すと予想されます。

ホモポリマー PVDF セグメントがタイプ別に市場をリードしました。

市場を牽引する主な要因は、リチウムイオン電池の電池バインダーおよびコーティング剤としての PVDF の需要の高まりです。

Arkema S.A.、Solvay S.A.、Kureha Corporation、3M Company、Dongyue Group Limited は、市場の著名なプレーヤーの一部です。

2024 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

高純度でバッテリーグレードのポリフッ化ビニリデンへの注目が高まることで、製品の採用が促進されるでしょう。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 300

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート