ポリブチレンアジペートテレフタレート市場規模、シェア及び業界分析:用途別(包装、消費財、農業・園芸、塗料・接着剤、その他)及び地域別予測(2026-2034年)

主要市場インサイト

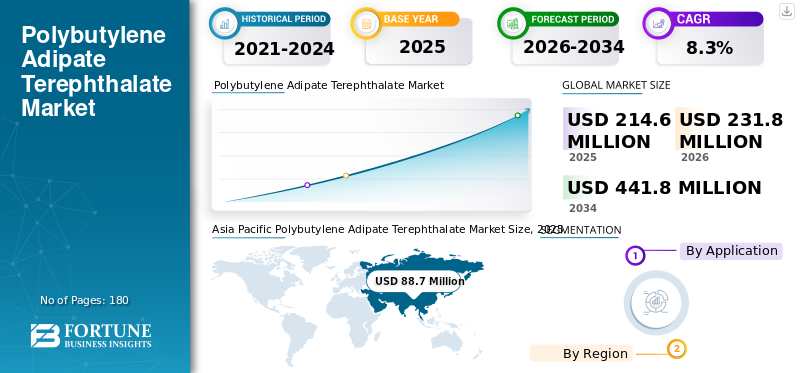

世界のポリブチレンアジペートテレフタレート市場規模は、2025年に2億1460万米ドルと評価され、予測期間中に年平均成長率(CAGR)8.3%で成長し、2026年の2億3180万米ドルから2034年までに4億4180万米ドルに達すると予測されています。アジア太平洋地域は2025年に41.3%の市場シェアを占め、ポリブチレンアジペートテレフタレート市場を支配した。

ポリブチレンアジペートテレフタレート(PBAT)は、アジピン酸、1,4-ブタンジオール、テレフタル酸の組み合わせから作られる生分解性かつ再生可能な合成ポリマーである。PBATは優れた柔軟性、靭性、加工性を備えており、包装、農業用フィルムなどの用途で広く採用されています。工業的堆肥化条件下での生分解性が特徴であり、生分解性プラスチックへの需要増加が市場成長を牽引すると見込まれています。

COVID-19パンデミックは世界市場に相反する影響を与えました。衛生面への懸念の高まりにより包装材や使い捨て製品などの需要が急増した一方で、サプライチェーンの混乱や産業活動の減速が市場全体に課題をもたらした。この結果、パンデミック期間中はポリブチレンアジペートテレフタレート(PBAT)の価格と生産量に一時的な変動が生じた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のPBAT(ポリブチレンアジペートテレフタレート)市場インサイト

日本では、脱プラスチックや持続可能な素材へのニーズ拡大を背景に、生分解性樹脂PBATへの注目が急速に高まっています。柔軟性と加工性に優れ、包装材・レジ袋・農業用フィルムなど幅広い用途で環境配慮型素材として採用が進んでいます。また、グローバルで進むバイオベース原料の活用や生分解性能の最適化といった技術革新は、日本企業にとって新たな製品展開やサプライチェーン強化の重要な機会を提供し、循環型社会の実現を支える素材戦略の一翼を担っています。

世界のポリブチレンアジペートテレフタレート市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:2億1,460万米ドル

- 2026年の市場規模:2億3,180万米ドル

- 2034年予測市場規模:4億4,180万米ドル

- CAGR: 2026~2034年で8.3%

市場占有率:

- アジア太平洋地域は、中国、日本、韓国、インドなどの国々における急速な工業化、都市化、そして生分解性プラスチックに対する政府の強力な支援に牽引され、2025年にはポリブチレンアジペートテレフタレート市場の41.3%のシェアを占めて優位に立つと予測されています。

- 用途別では、消費者の需要の高まりと、フィルム、ポーチ、硬質容器などの持続可能な包装形式に対する規制圧力に支えられ、包装が2025年も最大の市場シェアを維持すると予想されています。

主な国別ハイライト:

- 中国: 大規模な生産能力、コスト効率の高い製造、包装、農業、消費財部門からの需要の増加により、アジア太平洋地域で主要な国です。

- 米国: 確立された包装セクター、堆肥化可能な代替品に対する需要の高まり、および業界の大手企業の存在によって牽引される強力な市場。

- ドイツ、フランス、イギリス: 厳格な環境規制と、EU の使い捨てプラスチック指令に基づく生分解性素材の早期導入により、欧州市場をリードしています。

- ブラジル、UAE、南アフリカ: 環境意識の高まり、堆肥化へのインフラ投資、世界的な包装会社の拡大により、需要が増加しています。

ポリブチレンアジペートテレフタレート市場の動向

バイオベースPBATと製造プロセスの進歩が市場の持続可能性と経済的実現性を推進

バイオベースポリブチレンアジペートテレフタレート(PBAT)の開発は、製品のカーボンフットプリント削減と環境性能向上に寄与するため、業界における重要なトレンドである。バイオベースPBATは、化石燃料ではなく再生可能原料(植物油や農業廃棄物など)から製造される。この再生可能原料への移行は、持続可能性への重視の高まりと循環型経済への転換と一致している。再生可能原料の利用は、化石燃料への依存度低減に寄与し得る。植物油や農業廃棄物などの再生可能原料から製造され、化石燃料に依存しません。この再生可能原料への移行は、持続可能性への重視の高まりと循環型経済への転換と一致しています。再生可能原料の利用は、化石燃料への依存度を低減し、より持続可能なサプライチェーンの構築に貢献します。アジア太平洋地域では、2022年の1億3990万米ドルから2023年には7510万米ドルへと成長が見られました。

バイオベースPBATの開発に加え、製品製造業界では生産プロセスの進歩が見られます。化学合成技術の改良、プロセス最適化、連続生産や自動制御システムなどの先進技術の導入により、効率向上、エネルギー消費削減、製品品質の向上が実現した。これらの進歩により、製造業者は生産規模の拡大、PBATの経済的実現可能性の向上、持続可能で生分解性素材への需要増大への対応が可能となった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポリブチレンアジペートテレフタレート市場の成長要因

持続可能な包装分野での採用を促進するPBATの優れた特性

包装産業は市場成長の主要な推進力です。ポリブチレンアジペートテレフタレート(PBAT)が様々な包装用途で広く採用されていることが、この素材の人気上昇と市場拡大の背景にある重要な要因となっています。包装分野でPBATが支持される主な理由の一つは、その高い生分解性と堆肥化可能性にある。消費者や規制当局が使い捨てプラスチックの環境影響を強く認識するにつれ、持続可能な包装代替材への需要が高まっている。PBATは産業用堆肥化環境下で分解する特性を持つため、特に食品包装、使い捨て食器、買い物袋において、従来の石油由来プラスチックの魅力的な代替品となっています。

さらに、ポリブチレンアジペートテレフタレート(PBAT)は、柔軟性、強靭性、加工性のユニークな組み合わせにより、多様な包装形態に適しています。柔軟なフィルムやパウチから硬質容器やトレイまで、PBATは包装業界の様々なニーズに合わせてカスタマイズ可能です。この汎用性により、PBATは幅広い包装分野に浸透し、ポリブチレンアジペートテレフタレート市場の成長をさらに促進しています。

包装分野における持続可能な素材への移行は、PBAT製造プロセスの進歩と時期を同じくしています。これにより材料のコスト競争力と入手可能性が向上しました。結果として、環境負荷を低減しつつ望ましい性能特性を維持しようとする包装メーカーにとって、PBATはますます現実的で好ましい選択肢となっています。

抑制要因

高コスト、生産量の制限、廃棄物処理インフラの脆弱性が市場成長を阻害する可能性

包装業界やその他の用途におけるPBATの需要増加にもかかわらず、同素材は現在、他のプラスチック代替品と比較して生分解性プラスチック業界において比較的低い市場シェアを占めています。主要な課題の一つは、ポリブチレンアジペートテレフタレート(PBAT)の製造コストが、主要なバイオポリマーや一般的な石油由来ポリマーよりも高い点である。複雑な合成プロセスとPBAT製造の比較的初期段階にあることが、その高い製造コストに寄与している。これにより、特に価格に敏感な市場において、PBATが確立されたプラスチック代替品と価格面で競争することは困難となる可能性がある。

さらに、生産能力の限られた供給量と世界的に比較的少ない製造業者数は、材料の供給を制約し、その普及を妨げる可能性があります。加えて、多くの地域で包括的な廃棄物管理インフラや堆肥化施設が不足していることは、製品の生分解性メリットを十分に実現する上で障害となります。PBATベース製品の循環利用を可能にし、市場成長をさらに促進するためには、必要な廃棄物処理能力の開発が不可欠である。

ポリブチレンアジペートテレフタレート市場セグメント分析

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

包装セグメントが主導:フレキシブルフィルム、袋、パウチ、硬質容器の需要増加による

用途別では、市場は包装、消費財、農業・園芸、コーティング・接着剤、その他に区分される。

包装セグメントは2024年にポリブチレンアジペートテレフタレート(PBAT)市場で70%の最大シェアを占め、世界市場で最も急速に成長している用途である。PBATの優れた生分解性、柔軟性、加工性により、フレキシブルフィルム、袋、パウチ、硬質容器など様々な包装形態で優先的に選択されている。持続可能な包装ソリューションに対する消費者および規制当局の需要の高まりが、この分野における製品採用の主要な推進要因となっている。

PBATは使い捨て食器、化粧品容器、パーソナルケア用品などの消費財に応用されている。その生分解性・堆肥化特性は、従来型プラスチックに代わる環境配慮型代替品を求める消費者の嗜好の高まりと合致しており、これが消費財分野におけるPBAT需要を大きく牽引している。

- 2023年には消費財セグメントが24%のシェアを占めると予測される。

ポリブチレンアジペートテレフタレート(PBAT)は、マルチフィルム、植木鉢、育苗トレイなどの用途で農業・園芸分野での採用が進んでいる。この材料の生分解性により、廃棄が容易で土壌への混和が可能となり、廃棄物と環境への影響を低減できることが市場成長を後押ししています。

PBATの汎用性はコーティング・接着剤市場にも及び、水性および無溶剤配合の成分として使用されています。この素材の柔軟性と耐久性は、紙コーティング、ホットメルト接着剤、感圧接着剤などの用途において需要を大幅に牽引しています。

地域別インサイト

地域別では、市場はアジア太平洋、欧州、北米、その他の地域に区分されます。

Asia Pacific Polybutylene Adipate Terephthalate Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2023年に7,510万米ドルに達しました。2024年には同地域が8,161万米ドルと最大の市場価値を維持しています。中国、日本、韓国、インドなどの国々における急速な工業化、都市化、環境意識の高まりを背景に、同地域はPBATの最大かつ最も成長著しい市場となっている。中国は、その大規模な生産能力、コスト効率の高い製造能力、国内の包装、農業、消費財などの様々な最終用途産業からの需要増加、そして輸出需要により、市場を支配する国である。さらに、同地域の堅調な包装産業と、生分解性材料を促進する政府の規制・政策が相まって、市場拡大を牽引する重要な役割を果たしている。中国の市場規模は2025年に5,078万米ドルに達すると予測される。一方、インドは1,291万米ドル、日本は957万米ドルに達すると見込まれている。

- 中国では、消費財セグメントが2023年に24.4%の市場シェアを占めると推定される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米、特に米国はポリブチレンアジペートテレフタレート(PBAT)のもう一つの重要な市場である。同地域は2025年に4309万米ドルの規模で世界第3位の市場となる見込みだ。確立された包装産業と、従来のプラスチックへの持続可能な代替品に対する消費者需要の高まりが、本製品の採用を促進している。さらに、先進的な製造能力の開発と主要業界プレイヤーの北米における存在感が、地域市場の成長に一層寄与している。米国市場規模は2025年に3737万米ドルに達すると推定される。

欧州は成熟市場であり、ドイツ、フランス、英国などの国々が生分解性・堆肥化可能素材への移行を主導している。同地域は2025年に6631万米ドル規模で第2位の市場となる見込みであり、予測期間中に8.13%のCAGRを示す。EUの使い捨てプラスチック指令などの厳しい環境規制が、同地域全体で包装材やその他の用途におけるPBATの採用を加速させている。英国市場は2025年に1,854万米ドル規模に達する見込み。一方、ドイツ市場は2025年に2,291万米ドル、フランス市場は1,004万米ドルに達すると予測される。

その他の地域(ラテンアメリカ、中東・アフリカなど)は規模が比較的小さいものの急成長しており、2025年には世界第4位の市場規模となる1,651万米ドルに達する見込みです。環境意識の高まり、持続可能なインフラへの投資、多国籍包装企業の進出拡大が、これらの地域における製品需要を牽引する主要要因となっています。

ポリブチレンアジペートテレフタレート市場における主要企業一覧

市場地位強化に向けた企業の技術・生産革新への投資

主要なポリブチレンアジペートテレフタレート(PBAT)メーカーは、市場地位を強化し、生分解性材料への需要拡大を活用するため、様々な戦略的取り組みを積極的に推進している。主要企業は、生産効率と製品性能の向上を目的とした技術アップグレードと研究開発(R&D)に投資している。メーカーはまた、製品ポートフォリオの多様化を図るため、革新的なPBATベースの配合技術と応用分野の開発に注力している。さらに、主要企業は戦略的提携やパートナーシップを締結し、地理的範囲の拡大、新規市場への参入、そして世界市場における総合的な競争力の強化を図っている。

主要企業プロファイル一覧:

- BASF SE (ドイツ)

- Novamont S.p.A. (ノルウェー)

- 金法科技株式会社(中国)

- エリコン・バルマグ・フイトン(揚州)工程有限公司(中国)

- 新疆ブルーリッジ屯河科技株式会社(中国)

- 金輝兆隆ハイテク株式会社(中国)

- DAWN(中国)

- 三菱商事(香港)有限公司(日本)

- エンテック・ポリマーズ (米国)

- 杭州培金化工有限公司 (中国)

レポート対象範囲

本調査レポートは、ポリブチレンアジペートテレフタレート市場に関する包括的な分析を提供し、主要企業や用途などの重要な側面を強調しています。さらに、数量・金額に関する定量データ、市場分析、市場データ調査方法論、市場動向に関する洞察を提供します。重要な業界動向と競争環境を明らかにします。上記の要素に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

主要な業界動向

2024年6月 - BASFは、生分解性バイオポリマー「ecoflex® F Blend C1200 BMB」のバイオマスバランス版を導入しました。このPBAT変種は、認証されたバイオマスバランス手法により帰属された再生可能原料を利用し、標準グレードと比較して製品カーボンフットプリントを60%低減します。

2022年3月 - ノバモントとヴェルサリスは、再生可能資源ベースの化学プラットフォーム開発に焦点を当て、グリーンケミストリー分野での提携を強化しました。本協業はバイオエコノミー分野における技術開発とサプライチェーン構築の加速を目的とする。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

金額(百万米ドル)と数量(キロトン) |

|

成長率 |

2026年から2034年にかけて年平均成長率8.3% |

|

セグメンテーション |

アプリケーション別

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には2億1,460万米ドルで、2034年までに4億4,180万米ドルに達すると予測されています。

2025年にはアジア太平洋地域が市場で最大のシェアを占めた。

市場は CAGR 8.3% で成長しており、予測期間 (2026 ~ 2034 年) 中に急速な成長を示すことが予想されます。

用途別では、2025年に包装セグメントが最大のシェアを占めました。

PBATS持続可能な包装における生分解性、汎用性、生産の進歩は、市場の成長を促進する重要な要因です。

中国は2025年に市場で最高のシェアを保持していました。

BASF SE、Novamont S.P.A.、Kingfa Sci。&Tech。 Co.、Ltd。、およびJin Hui Zhao Long High Tech Co.、Ltd。は、市場の大手プレーヤーです。

環境に優しいパッケージングの需要の増加と規制シナリオの増加は、製品の消費を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。