ポリ塩化ビニル(PVC)パイプ市場規模、シェア及び業界分析:製品タイプ別(非可塑化塩化ビニル(UPVC)、塩素化塩化ビニル(CPVC)、その他)、 構成品別(パイプ及び継手)、用途別(農業灌漑、都市上水道・下水道、建築上水道・下水道、都市ガス、電気・通信、その他)、及び地域別予測、2026-2034年

主要市場インサイト

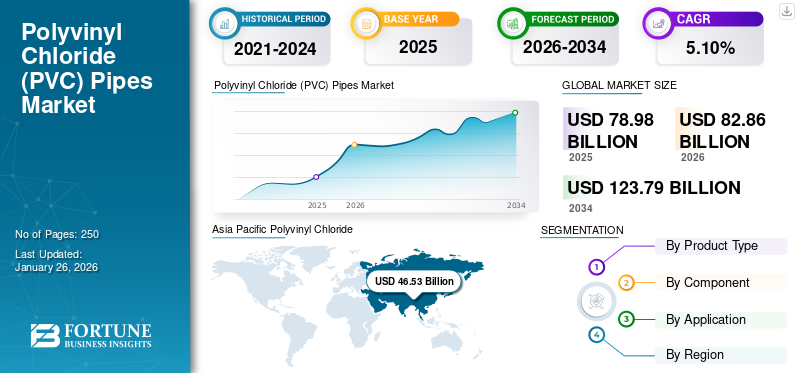

世界のポリ塩化ビニル(PVC)パイプ市場規模は2025年に789億8,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.10%で成長し、2026年の828億6,000万米ドルから2034年までに1,237億9,000万米ドルに達すると見込まれている。アジア太平洋地域は2025年に58.90%の市場シェアを占め、ポリ塩化ビニル(PVC)パイプ市場を支配した。

ポリ塩化ビニル(PVC)パイプは、軽量性、コスト効率、設置の容易さ、耐久性から配管用途で広く使用されている。優れた熱・電気絶縁特性も普及に寄与している。PVCパイプは経年劣化による腐食・摩耗・錆に強く、地震多発地域における激しい揺れや極端な動きにも耐えられる。配管・継手産業の主な推進要因は、世界的なインフラの急速な都市化である。市場は、より広範で経済的な下水管路への需要、建設活動における配管の使用、インフラ開発、石油・ガス産業の成長など、多くの要因によって牽引されている。さらに、鉱業や化学産業を含む他の多くの産業も、評価期間中に世界のポリ塩化ビニル(PVC)パイプ市場の成長を促進する可能性が高い。

COVID-19の発生は、世界的なロックダウンと輸出入活動の停止により市場に悪影響を及ぼしました。さらに、渡航制限や経済不安によりサプライチェーンが混乱し、重要な産業活動が遅延したため、2020年の売上は減少しました。しかし、2020年後半には建築・建設セクターが操業を再開し、ポリ塩化ビニル(PVC)パイプ市場は回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のポリ塩化ビニル(PVC)パイプ市場インサイト

日本のポリ塩化ビニル(PVC)パイプ市場は、インフラ更新需要の高まり、省エネ・長寿命材料へのシフト、そして都市開発の高度化を背景に、着実な成長が期待されています。水処理、建設、産業用途における高性能配管ソリューションの需要が拡大しており、信頼性・耐腐食性・施工効率に優れる PVC パイプは、多様な分野で導入が進んでいます。また、日本特有の品質基準や環境規制への対応が重視される中、先進的な素材技術や循環型製品開発への取り組みが、新たな差別化要因となっています。グローバル企業にとって、日本市場は高度な技術要求と安定した需要が交差する、戦略的に重要な成長機会を提供します。

世界のポリ塩化ビニル(PVC)パイプ市場概要

市場規模と予測:

- 2025年市場規模:789億8,000万米ドル

- 2026年市場規模:828億6,000万米ドル

- 2034年予測市場規模:1,237億9,000万米ドル

- 予測期間中の年平均成長率(CAGR):5.10%

市場シェア:

- アジア太平洋地域は2025年にポリ塩化ビニル(PVC)パイプ市場を支配し、市場シェアは58.90%を占めた。

地域別インサイト:

- アジア太平洋地域は、中国とインドの農業およびインフラ需要に牽引され、2025年には465億3000万米ドルの市場規模で首位を占める。

- 欧州はVinylPlusプログラムなどのリサイクル施策の恩恵を受け、採用が促進されている。

- 北米では衛生下水道および配水システムでの利用が顕著です。

- ラテンアメリカおよび中東・アフリカ地域では、サウジ・ビジョン2030などのインフラプロジェクトに支えられ、緩やかな成長が見込まれます。

ポリ塩化ビニル(PVC)パイプ市場の動向

都市農業の進展が市場拡大を牽引する勢い

国連食糧農業機関(FAO)によれば、都市農業は増加する食料需要の充足に貢献し得る。ポリ塩化ビニル(PVC)パイプは、比較的耐久性が高く、耐候性に優れ、優れた化学的・機械的特性を有するため、長年にわたり農業用途に使用されてきた。錆びることがなく、植物、栄養分、水、魚の排泄物との接触に数十年にわたり耐えられるため、農業用途に理想的な材料である。また、欧州塩ビ工業会(ECVM)によれば、PVCは物理的・化学的特性を損なうことなく約10回リサイクル可能である。さらに、機能特性を回復させるために新たな材料を必要としません。都市農業が普及する中、上記の利点からポリ塩化ビニル(PVC)パイプの使用が増加しています。したがって、この要因が市場に収益性の高い機会を創出するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポリ塩化ビニル(PVC)パイプ市場の成長要因

様々な産業での採用拡大と代替需要の増加が世界市場を牽引

プラスチックパイプは、鉄や鋼などの材料で作られた従来のパイプに比べて多くの利点があります。プラスチックパイプの製造に使用される原材料は原油の派生品であるため、プラスチックパイプのコストは原油価格と連動し、代替品よりも安価です。様々な独自の特性と低価格により、金属パイプからプラスチックパイプへの代替が進んでいます。原材料(PVC、PE、PPR)の入手可能性の向上と、世界的な新規石油化学プラントの稼働がプラスチックパイプ産業を支えています。プラスチック管の中でもポリ塩化ビニル(PVC)管が最も普及しており、多様な用途における需要拡大が市場を牽引すると予測される。PVC管は高い不活性性と耐食性を有し、細菌繁殖の原因となるバイオフィルム汚染が生じない。その結果、飲料水の輸送において安全な選択肢として台頭している。農村地域における広範な給水ネットワークの構築は、市場で特定された主要な推進要因の一つである。さらに、古い配管のプラスチック製への交換が、評価期間中にこれらの配管に対する追加需要を生み出すだろう。

抑制要因

PVCの製造およびライフサイクルに伴う危険性が製品需要を抑制する可能性

「ヘルシーチャイルド・ヘルシーワールド」組織は、PVCが最も有毒なプラスチックの一つであると主張しています。にもかかわらず、PVCは配管、窓枠、玩具、ボトル、ブリスター包装、靴、クレジットカードなど、多くの日用品に使用されています。グリーンピースによれば、PVCはそのライフサイクルの各段階で、人間の健康と環境に重大な脅威をもたらす。同団体は、PVCが全てのプラスチックの中で環境への悪影響が最も大きいとさえ考えている。

塩素はPVC製造の必須原料であり、米国における塩素消費量の3分の1以上を占めています。同時に、オゾン層を破壊するフロン類、ラブ・キャナルでのダイオキシン汚染、 PCB、DDT農薬などです。PVCが引き起こす数多くの健康被害や環境破壊のため、その市場は環境規制機関による厳しい措置に直面する可能性があり、成長が阻害される恐れがあります。

ポリ塩化ビニル(PVC)パイプ市場 セグメント分析

製品タイプ別分析

非可塑化塩化ビニル(UPVC)セグメントは、その長い耐用年数により大きなシェアを占める見込み

タイプ別では、市場は非可塑化塩化ビニル(UPVC)、塩素化塩化ビニル(CPVC)、その他に区分される。UPVCセグメントは2023年に世界のポリ塩化ビニル(PVC)パイプ市場で最大のシェアを占め、価値ベースで4.3%のCAGRを記録すると予測されている。UPVCパイプは、住宅用、工業用、農業用など様々な目的の水配管において、簡単で経済的なソリューションである。

(PVC)パイプ市場で最大のシェアを占め、価値ベースで4.3%のCAGRを記録すると予測されています。UPVCパイプは、住宅、商業、工業用建物など様々な用途の水配管において、容易かつ経済的なソリューションです。従来の配管システムに対する多くの利点と、より長いメンテナンスフリーの耐用年数を提供する効果により、他のタイプに対する優位性を維持するでしょう。

塩素化塩化ビニル(CPVC)セグメントは、優れた耐高温腐食性により、他の製品タイプよりも速い成長が見込まれています。PVCと多くの特性や特性を共有していますが、曲げ加工、成形、溶接が可能なため、タンク、スクラバー、換気システムに適しています。

その他の種類には、軟質、高衝撃、分子配向など、様々な改質ポリ塩化ビニル(PVC)パイプが含まれる。このセグメントは、灌漑や下水ポンプシステムなどの埋設非飲用水用途など、適用範囲が限定されているため、予測期間中は緩やかな成長が見込まれる。

構成要素別分析

多様な用途での広範な使用がパイプ需要を押し上げる

構成要素に基づき、市場はパイプと継手に分類される。2023年時点でパイプセグメントが世界市場の主要シェアを占めた。農業灌漑や自治体・建築物向け給排水用途での高い利用率により、予測期間中もパイプが市場での優位性を維持する見込みである。PVC製パイプはその特異な特性から多くのエンドユーザーから注目を集めており、市場での需要を牽引している。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

農業灌漑は幅広い用途により主要な市場シェアを占める

用途別では、農業灌漑、都市上水道・下水道、建築用水供給・排水、都市ガス、電気・通信、その他に分類される。農業灌漑セグメントは、世界のPVCパイプ市場において大きなシェアを占めている。ポリ塩化ビニル(PVC)パイプは、農業分野において幅広い用途があり、ボーリング井戸による地下水採取、点滴灌漑・スプリンクラーライン、および汎用水分配チャネルなどが含まれます。

農業用途以外にも、これらのパイプは都市および建築物の給水・排水用途に利用されています。両セグメントはポリ塩化ビニル(PVC)パイプの主要用途であり、他の用途よりも高い成長率が予測されています。これらの用途では、PVC製パイプは主に、様々な建物や設備に接続される給水管、排水管、通気管として使用されます。さらに、商業ビルや工業地域など様々な場所での廃棄物管理にも活用され、予測期間中の市場成長を牽引しています。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を分析しています。

Asia Pacific Polyvinyl Chloride (PVC) Pipes Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域のポリ塩化ビニル(PVC)パイプ市場規模は、2023年に419億4000万米ドルと評価されました。この地域は、中国やインドなどの主要経済圏が存在するため、最大の消費地域として特定されています。中国はアジア太平洋地域をリードする国であり、世界市場でも支配的な地位を占めています。同国は世界有数の農業地域を有し、農業灌漑用パイプ市場を支配するPVCパイプを含む膨大な灌漑製品を必要としています。さらに、同国の建設業界では数多くのインフラ開発プロジェクトが進行中であり、給水・排水用途向けのPVC製パイプに対する追加需要が創出される見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポリ塩化ビニル(PVC)パイプは技術的特性を損なうことなくリサイクル可能です。欧州ではVinylPlusプログラムを通じて年間約8万トンのPVCパイプがリサイクルされています。この再生材は新たなパイプや各種PVC製品の製造に活用されています。再生材のトレーサビリティと認証制度は製品の信頼性を高め、消費者による採用を促進している。欧州諸国におけるこうした取り組みは、予測期間中に地域市場を年平均成長率(CAGR)4.3%で牽引すると見込まれる。

ビニル協会によれば、米国とカナダで新規設置される衛生下水システムの4分の3以上がポリ塩化ビニル(PVC)管を採用している。また、米国とカナダで新設される給水管の70%以上がPVC製である。このようなPVC管の広範な採用が、予測期間中の北米市場を牽引する見込みだ。

ラテンアメリカおよび中東・アフリカ地域は、評価期間中に緩やかな成長が見込まれる。サウジアラビアの「ビジョン2030」やブラジル・メキシコにおけるその他のインフラ開発プロジェクトが、各地域の市場成長を後押しするだろう。

ポリ塩化ビニル(PVC)パイプ市場における主要企業一覧

主要メーカーは戦略的拡大と革新を通じて成長を牽引

アサヒユキザイ株式会社、アストラルパイプス、JMイーグル、ポリプラスティックグループ、ウェストレイクパイプ&フィッティングは、世界のPVCパイプ市場調査において主要メーカーとして特定されている。これらの主要企業は、業界での存在感を高めるために多様な戦略を採用している。注目すべき戦術としては、生産能力の増強、生産革新の導入、買収などが挙げられる。ウェストレイク・コーポレーション、アジャイ・パイプス、ラクシャ・パイプス、アリハント・ポリマーズは、上記の戦略的活動のいくつかを推進している。

主要企業プロファイル一覧:

- 旭雪材株式会社 (日本)

- Astral Pipes (インド)

- Epco ltd. (英国)

- JM Eagle (米国)

- Molecor (スペイン)

- 寧波乾翔輝亜国際貿易有限公司(中国)

- ペリプラス(フランス)

- ポリプラスティック・グループ(ロシア)

- Serene Plast(トルコ)

- Westlake Pipe & Fittings(米国)

業界の主な動向:

- 2023年10月 – Shand Group of Industriesの子会社であるRaksha Pipesは、PVC、UPVC、および塩素化ポリ塩化ビニル(CPVC)パイプの生産能力を10倍に拡大する計画を発表した。同社は、自社製品に対する需要の堅調な増加に対応するため、都市部と地方での事業展開を拡大する方針である。

- 2022年7月 – アリハント・ポリマーズは、マハラシュトラ州ソラプール地区チンチョリ工業団地に新たなPVCパイプ生産ユニットを設置する計画を明らかにした。

- 2021年12月 – ウェストレイク・ケミカル社の子会社であるノースアメリカン・パイプ・コーポレーション(NAPCO)は、他の配管材料よりも製造時のカーボンフットプリントが低い、新たな分子配向PVC(PVCO)パイプを発表した。これにより同社は、環境に優しい製品への需要増に対応できる見込みだ。

- 2021年9月 – ウェストレイクは、米国における産業廃棄プラスチック原料の加工業者であり、再生PVCおよびTPEコンパウンドの供給業者であるダイメックスを買収した。ダイメックスは再生PVCから持続可能性を重視した顧客向け製品を製造しており、これによりウェストレイクは米国における持続可能な製品への需要増に対応できる。

レポート対象範囲

An Infographic Representation of 塩化ビニル(PVC)パイプ市場

パイプ市場")

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本調査レポートは詳細な市場分析を提供し、主要企業、種類、構成要素、用途などの重要な側面に焦点を当てています。さらに、数量・金額に関する定量データ、市場分析、市場データ調査方法論、市場動向に関する洞察を提供し、重要な業界動向と競争環境を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル)および数量(キロトン) |

|

成長率 |

2026年から2034年までのCAGRは5.10% |

|

セグメンテーション |

製品タイプ別

|

|

構成部品別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に789億8000万米ドルと評価され、2034年までに1237億9000万米ドルに達すると予測されている。

年平均成長率(CAGR)5.10%を記録し、2026年から2034年の予測期間において市場は急速な成長を示すと予想される。

申請により、農業灌漑セグメントは2026年に市場を支配しました。

さまざまな業界からの採用と交換需要の増加を一貫して増やすことで、世界市場が促進されます。

中国は2026年に市場で最高のシェアを保持していました。

アサヒユキザイ株式会社、アストラルパイプ、JMイーグル、ポリプラスチックスグループ、ウェストレイクパイプ&フィッティングスが市場の主要企業である。

都市農業に対する需要の高まりは、市場に有利な成長の機会を生み出すでしょう。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート