メガワット充電システム市場規模、シェアおよび業界分析、コンポーネント別(充電ハードウェア、ソフトウェアおよびエネルギー管理システム、設置など)、車両タイプ別(大型トラック、中型トラック、電気バスおよび長距離バス、オフハイウェイおよび産業用車両)、エンドユーザー別(艦隊運営会社および物流会社、公共交通機関など)、充電構成別(単一出力 MCS 充電器、マルチ出力/ディスペンサーベースの MCS システム、その他)、充電器電力出力別 (1.0 ~ 1.5 MW、1.5 ~ 2.0 MW、および 2.0 MW 以上)、および地域予測、2026 ~ 2034 年

メガワット充電システムの市場規模と将来展望

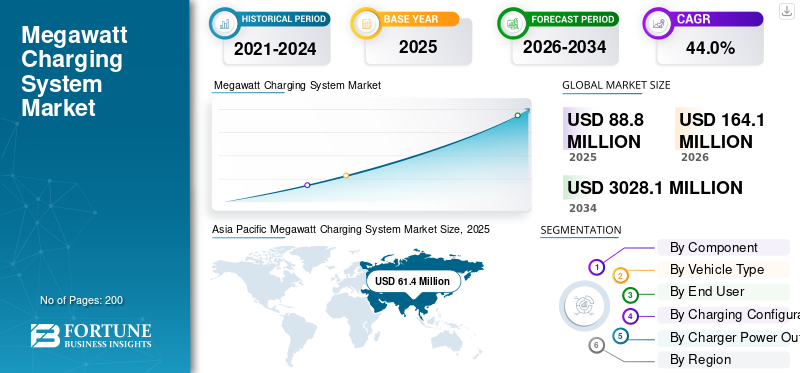

世界のメガワット充電システム市場規模は、2025年に8,880万米ドルと評価されています。市場は2026年の1億6,410万米ドルから2034年までに30億2,810万米ドルに成長すると予測されており、予測期間中に44.0%のCAGRを示します。アジア太平洋地域はメガワット充電システム市場を独占し、2025年には69.14%の市場シェアを獲得しました。

メガワット充電システムは、メガワットレベルの直流電力を使用して大型電気トラック、バス、商用車の超高速充電を可能にする高出力電気自動車充電規格です。市場の原動力には、電気商用車の普及の増加、急速充電インフラの需要、厳格化された排出ガス規制、車両の電動化への取り組み、長距離運行をサポートする高出力充電技術の進歩などが含まれます。

メガワット充電システム市場の主要企業には、ABB、シーメンス、シュナイダーエレクトリック、ボッシュ・レックスロス、フエニックス・コンタクト、アルピトロニック、トリチウムが含まれ、超高出力充電ソリューション、グリッド統合、標準化、信頼性重視の設計を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

メガワット充電システム市場動向

標準化と相互運用性により高出力充電の導入が促進される

メガワット充電システム市場の主要なトレンドの 1 つは、充電器、車両、グリッド インターフェイスにわたる標準化と相互運用性です。世界的な標準化団体を通じた業界のコラボレーションにより、OEM 間の互換性が可能になり、インフラストラクチャのリスクが軽減されます。統一プロトコルにより、フリート事業者の導入が簡素化され、マルチベンダーのエコシステムが促進され、国際通路課金がサポートされます。この傾向により、スケーラビリティが向上し、総所有コストが削減され、ヘビーデューティ向けのメガワットレベルの充電の採用が加速します。電気トラック、バス、産業車両など。

- たとえば、2026年1月、キーサイト・テクノロジーは、最大1,500V/1,500AをサポートするSL2600Aメガワット充電ディスカバリーシステムや拡張性の高いSL1047Aなど、高度な高出力およびメガワット充電テストソリューションを発売し、次世代EVおよび高耐久充電インフラの開発と規格準拠の検証を加速しました。

市場ダイナミクス

市場の推進力

充電インフラの導入を加速するための車両の電化政策

車両の電化政策と排出削減目標は、市場の主な推進要因です。政府や企業は持続可能性の目標を達成するために、大型トラックの車両を電力に移行させています。この変化により、ダウンタイムを最小限に抑え、車両の利用率を最大化する超高速充電に対するメガワット充電システム市場の需要が高まります。大規模な物流ハブ、港湾、交通事業者は、新興国から先進国まで世界中で継続的な運用、長距離路線、スケーラブルな車両の拡張をサポートするために、メガワット充電器への投資を増やしています。

- たとえば、2026 年 2 月に、Xos は 99,000 ドルからの 2026 Electric Class 6 シャーシを発売しました。これは、23,000 ポンドの GVWR プラットフォーム、拡張バージョンで最大 200 マイルの航続距離、4,000 サイクル以上の耐久性を備えた LFP バッテリー、継続的なパフォーマンス最適化のための OTA アップデートを備えた高度なテレマティクスを備えています。

市場の制約

製品の採用を制限する高額なインフラ投資と送電網アップグレード要件

インフラへの高額な先行投資は、メガワット充電システム市場の成長を抑制する主な要因です。メガワット充電器を導入するには、送電網のアップグレード、変電所、高度な冷却、エネルギー管理システムが必要です。これらの資本集約的な要件により、プロジェクトの複雑さが増し、投資回収期間が長くなります。その結果、発展途上地域の小規模なフリート事業者やプレーヤーは、資金調達の制約により導入が遅れる可能性があります。その結果、長期的な電化と脱炭素化という強力な目標にもかかわらず、市場の成長は地域間で不均一になる可能性が高く、調査期間中の利害関係者にとって短期的な成長の見通しが制限されます。

市場機会

長期的な成長機会を生み出す再生可能エネルギーと貯蔵の統合

再生可能エネルギーとオンサイト貯蔵の統合は、市場に大きなチャンスをもたらします。メガワット充電器を太陽光、風力、電池システムと組み合わせることで、送電網への依存とエネルギーコストが削減されます。この統合されたアプローチにより、車両基地や物流センターの充電の信頼性と持続可能性も向上します。また、よりスマートなエネルギー最適化もサポートし、事業者がピーク負荷を効率的に管理しながら、予測期間中のさまざまなアプリケーションにわたる長期的なインフラ投資収益率を向上させ、世界の持続可能なメガワット充電システム市場をサポートします。

- たとえば、2025 年 1 月、米国エネルギー省 (DOE) は SuperTruck Charge イニシアチブに 6,800 万ドルを拠出し、港、ハブ、通路近くの高出力 EV 充電サイトに資金を提供しました。プロジェクトには、最大 10+ MW の電力、3 MW の MCS 充電器が含まれますバッテリーエネルギー貯蔵と9 MWの同時充電設計により、長距離電気車両向けのグリッドの回復力と拡張性の高い高耐久充電インフラストラクチャが強化されます。

市場の課題

市場の成長を妨げる系統安定化管理

市場展開が拡大するにつれ、送電網の安定性の管理は重要な課題になります。複数の大型車両を同時に充電すると、高いピーク負荷と電力品質のリスクが生じます。電力会社と事業者は緊密に連携して、スマート充電、負荷分散、エネルギー貯蔵ソリューションを実装する必要があります。これらの技術要件により運用が複雑になり、地域全体で需要が高まり市場での採用が加速する中で、地域の電力網を中断することなく信頼性の高い充電を確保するには高度な計画が必要になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

設置ベースの拡大とインフラストラクチャの展開が充電ハードウェアセグメントの成長を促進

市場はコンポーネントごとに、充電ハードウェア、ソフトウェアおよびエネルギー管理システム、設置、試運転およびサービスに分類されます。

充電ハードウェアセグメントは、車両基地、物流ハブ、高速道路、港全体にわたる物理的な超高出力充電器の重要なニーズにより、市場を支配しています。大型電気トラックやバスの大規模導入には、信頼性が高く、標準化された大容量の充電装置が必要です。フリートの運用では、運用の稼働時間、安全性、長期的なパフォーマンスを確保するために、堅牢なハードウェアへの投資を優先します。継続的な公共および民間のインフラストラクチャの展開と、初期段階の市場浸透が相まって、地域全体でハードウェアの設置と交換に対する強い需要が維持されています。

- たとえば、Wattev Energy は 2026 年 1 月に、最大 1 MW の出力が可能なメガワットクラスの充電器を追加することで、充電ネットワークの容量を 2 倍にしました。同社は主要な物流ルート全体に拠点を拡大し、大型電気車両の急速充電アクセスを強化してダウンタイムを削減しました。

ソフトウェアおよびエネルギー管理システム部門は最も急速に成長しており、予測期間中に 48.9% の CAGR で拡大しています。スマート充電、負荷分散、送電網の最適化、エネルギーコスト管理への注目の高まりにより、メガワットレベルの充電インフラをサポートするデジタルプラットフォームの急速な導入が推進されています。

車種別

長距離電化と物流事業が大型トラック部門の成長を促進

車両タイプに基づいて、市場は大型トラック、中型トラック、電気バスと長距離バス、オフハイウェイ車と産業車両に分類されます。

大型トラック部門は、メガワット充電システム市場で最大のシェアを保持しており、長距離貨物および物流業務の電化の加速により、依然として市場で最も急成長を続けています。これらの車両は、ダウンタイムを最小限に抑え、ルートの効率を維持するために、超高速、大容量の充電を必要とします。排出ガスに対する強い規制圧力、フリートへの投資の増加、パイロットから商業規模への移行が持続的な導入を推進しています。大規模な車両基地ベースの充電設備と通路充電ネットワークにより、世界中の大型トラック事業者からのメガワット充電需要がさらに強化されています。

- たとえば、2025 年 10 月に、Orange EV は 500 台目の完全電気大型ヤードトラックを納入し、商用 EV の導入における大きなマイルストーンとなりました。これらのクラス 8 ゼロエミッション トラックは配送センターや物流業務に使用され、ディーゼル トラックに代わって排出量と運用コストを削減します。

中型トラックセグメントは 2 番目に大きな市場シェアを占めており、予測期間中に 41.4% の CAGR で拡大しました。成長は、都市部の配電電化、地域の貨物輸送、拡張可能なメガワット充電ソリューションの展開の増加によって支えられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

貨物輸送会社と物流会社の大規模電化 セグメントの優位性

市場はエンドユーザーごとに、車両運行会社と物流会社、公共交通機関、産業運営会社、商用充電ネットワーク運営会社に分かれています。

貨物、流通、長距離輸送車両の大規模な電化により、車両運行会社と物流会社が市場を独占しています。これらのエンドユーザーは、車両の利用率を最大化し、運用上のダウンタイムを最小限に抑えるために、超高速充電を必要としています。集中化されたデポ、予測可能なルート、および 1 日の走行距離の多さにより、メガワット充電が経済的に実行可能になります。強い規制圧力、持続可能性目標、総コストの最適化により、世界の物流ネットワーク全体にわたる大容量充電インフラへの一貫した投資がさらに強化されます。

- たとえば、2024 年 3 月、ボルボ トラック ノース アメリカは、最大 565 kWh のバッテリー容量、航続距離 275 マイル、DC 急速充電サポートを備えたボルボ VNR Electric トラックを南カリフォルニアのドレージ プログラムに導入すると発表しました。これにより、小規模艦隊運営者はゼロエミッション港湾運営に効率的に移行できるようになります。

産業事業者セグメントは最も急速に成長しており、予測期間中に 46.3% の CAGR で拡大しています。鉱山、港湾、建設、産業輸送車両の電化の増加により、高出力のサイト固有のメガワット充電ソリューションの需要が高まっています。

充電構成による

初期段階のインフラ展開への適合性 単一出力 MCS 充電器の優位性をサポート

充電構成により、市場は単一出力 MCS 充電器、マルチ出力/ディスペンサーベースの MCS システム、負荷分散/ダイナミック パワー MCS システム、およびバッテリー バッファ/ハイブリッド MCS システムに分類されます。

単一出力 MCS 充電器は、その簡単な設計、実績のある信頼性、初期段階のインフラ展開への適合性により、市場を支配しています。車両管理者や倉庫所有者は、予測可能な充電パターン、簡単な設置、システムの複雑さの軽減などの理由から、これらのシステムを好んでいます。単一出力構成は、物流ハブや輸送拠点での専用トラック充電を効率的にサポートします。現在のグリッド容量および標準化された車両インターフェースとの互換性により、世界中の初期メガワット充電展開における広範な採用が強化されます。

負荷分散およびダイナミック パワー MCS システム セグメントは最も急速に成長しており、予測期間中に 48.2% の CAGR を記録しました。急速な成長は、スマートな負荷管理、エネルギー利用の最適化、複数の大型車両の同時充電に対する需要の増加によって推進されています。

- たとえば、Kempower は 2025 年 1 月に、最大 1.2 MW の電力、1,500 A の電流、1,000 V のアーキテクチャをサポートするメガワット充電システムの試験運用を開始しました。これにより、車両基地や物流ハブで大型電気トラックの超高速充電が可能になります。

充電器の電力出力別

バランスの取れた電力容量と短期的な互換性 1.0 ~ 1.5 MW セグメントのリーダーシップを支える

充電器の電力出力によって、市場は 1.0 ~ 1.5 MW、1.5 ~ 2.0 MW、および 2.0 MW 以上に分類されます。

1.0~1.5 MW セグメントは、充電速度と系統互換性のバランスに支えられ、最大の市場シェアを保持しています。この電力範囲は、現在の大型トラックのバッテリー容量と拠点充電のニーズに適合しており、大規模な送電網のアップグレードを行わずに迅速なターンアラウンドを可能にします。艦隊運営者は、電化の初期段階、予測可能なエネルギー需要、拡張可能なインフラストラクチャ計画のためにこれらのシステムを好んでおり、世界中の物流ハブや輸送拠点での広範な採用を維持しています。

上記の 2.0 MW セグメントは最も急速に成長しており、予測期間中に 47.5% の CAGR で拡大します。成長は、次世代大型車両、超高速ターンアラウンド要件、グリッドとグリッドの進歩によって促進されます。パワーエレクトロニクス能力。

- たとえば、2026年1月、BYDは1MWメガワットの急速充電システムを展示し、高電圧アーキテクチャと高度な熱管理を使用して5分間で最大400kmの走行距離を追加できる能力を実証し、大型電気自動車向けの次世代の超急速充電機能を強調しました。

メガワット充電システム市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Megawatt Charging System Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、大型トラックの積極的な電動化、政府の強力な支援、急速なインフラ投資によって支配され、最も急速に成長している市場です。中国は大規模な試験回廊、港湾電化、国家支援による送電網拡大を通じて導入を主導している。日本と韓国は、技術の標準化と OEM 主導の取り組みを通じて採用をサポートしています。物流需要の高まり、製造業の優位性、有利な政策により市場の成長が加速し、この地域は世界のメガワット充電システム市場拡大の主な貢献者として位置付けられています。

- たとえば、BYD は 2025 年 1 月に、最大 1 MW の充電電力、1,000 ボルトのアーキテクチャ、および給油速度を可能にするメガワット フラッシュ充電機能を備えたスーパー e プラットフォームを発表しました。これにより、電気自動車は従来の燃料補給に匹敵する超高速エネルギー補給を実現できます。

中国メガワット充電システム市場

2026 年の中国市場は約 1 億 610 万ドルと推定され、大規模トラックの電化、通路試験、政府支援による充電インフラの拡張によって牽引され、世界収益の約 64.7% を占めます。

日本のメガワット充電システム市場

2026 年の日本市場は約 340 万米ドルと推定されており、OEM 主導の標準化、技術革新、物流および産業車両全体への早期展開によって支えられ、世界収益の約 2.1% を占めます。

インドのメガワット充電システム市場

2026 年のインド市場は約 220 万米ドルと推定されており、急速な車両電化、物流の成長、政策的インセンティブ、パイロット充電インフラの拡大によって促進され、世界収益の約 1.3% を占めます。

ヨーロッパ

ヨーロッパはメガワット充電システム市場で 2 番目に大きな市場を占めており、予測期間中に 43.0% の CAGR で拡大しています。厳しい排出規制、カーボンニュートラル目標、強力な官民パートナーシップがインフラの展開を推進しています。この地域は、高速道路の貨物輸送路、デポでの充電、国境を越えた相互運用性に重点を置いています。大手トラック OEM および充電ソリューション プロバイダーは、メガワット システムを積極的に試験運用しています。よく発達した送電網、再生可能エネルギーの統合、規制の明確さにより、西ヨーロッパと北欧の経済全体で安定した市場の成長が維持されています。

- たとえば、2025 年 11 月には、メガワット充電導入をサポートするために 1,000 万ユーロ (1,180 万米ドル) の欧州プロジェクトが開始され、MCS 対応のインフラストラクチャ、1 ~ 3 MW の充電容量、送電網の統合、重量輸送を加速する国境を越えた貨物輸送路に重点を置いています。電気自動車地域全体での採用。

ドイツのメガワット充電システム市場

2026 年のドイツ市場は約 340 万米ドルと推定されており、厳格な排ガス規制、貨物輸送路の電化、OEM と電力会社との強力な連携により、世界収益の約 2.1% を占めます。

英国のメガワット充電システム市場

2026 年の英国市場は約 210 万米ドルと推定され、ネットゼロ目標、車両基地充電への投資、商用車の電化への取り組みによって支えられ、世界収益の約 1.3% を占めます。

北米

北米は、貨物輸送路と商用艦隊の電化の進展に支えられ、市場で 3 番目に大きなシェアを占めています。米国は、連邦政府の奨励金、公共事業が支援する充電プログラム、民間の物流投資を通じて地域での普及を主導しています。車両運用者は、ダウンタイムを削減するために、デポベースのメガワット充電を優先します。送電網のアップグレードのタイムラインは依然として考慮すべき事項ですが、強力な技術革新、OEM の参加、インフラストラクチャへの資金調達が、物流、港湾、産業輸送部門にわたる市場の一貫した成長を支えています。

- たとえば、2026 年 1 月、Wattev はサンバーナーディーノの電気トラック充電拠点の容量を 2 倍にし、最大 1 MW を供給するメガワット充電器を追加しました。これにより、大型トラックの同時充電が可能になり、ターンアラウンドタイムが短縮され、使用率の高い電気貨物輸送業務の拡張性の高いサポートが可能になりました。

米国のメガワット充電システム市場

2026 年の米国市場は約 970 万ドルと推定されており、連邦政府の奨励金、貨物輸送路のパイロット事業、公益事業パートナーシップ、および大規模車両の電化プログラムによって推進され、世界収益の約 5.9% を占めます。

世界のその他の地域

世界のその他の地域市場では、中東、ラテンアメリカ、一部のアフリカ地域での早期導入が牽引し、市場が徐々に成長しています。成長は港湾電化、鉱山事業、パイロット貨物プロジェクトによって推進されています。インフラ開発は、送電網の制限と資本の制約により、依然として選択的なものとなっています。しかし、持続可能性への取り組みの高まり、再生可能エネルギーの統合、国際的なパートナーシップにより、新興の物流拠点や産業拠点全体に長期的な成長の可能性が生まれています。

- たとえば、2025 年 2 月、Al-Futtaim BYD UAE は、この地域でメガワット フラッシュ充電技術を導入し、最大 1 MW の充電電力、1,000 ボルトのアーキテクチャ、および超高速エネルギー補充をサポートし、大型 EV の導入を加速し、UAE のネットゼロ輸送という野望をサポートしました。

競争環境

主要な業界プレーヤー

主要企業はパートナーシップに注力し、 電動化された重機の運用をサポート

メガワット充電システム市場は適度に細分化されており、世界中の電力および充電の専門家が新興技術プロバイダーと肩を並べて競争しています。 ABB、Siemens、Schneider Electric、Bosch Rexroth、Phoenix Contact、Alpitronic、Tritium などの主要企業は、超高出力充電器の効率、グリッド統合機能、進化する MCS 規格への準拠を通じて競争しています。企業はモジュール式ハードウェア、インテリジェントなエネルギー管理ソフトウェア、公益事業パートナーシップに重点を置いています。戦略的提携、試験的回廊プロジェクト、および現地生産により、これらの企業の市場での地位が強化されます。 2025 年 10 月、ABB は、動的負荷管理とスケーラブルなデポ展開をサポートするモジュラー型メガワット充電器プラットフォームを世界中で発売しました。

- たとえば、2026 年 2 月にコマツとディマーグは、遠隔地の建設現場や鉱山現場向けのモバイルメガワット充電システムを発表しました。これにより、最大 1 MW の充電電力、コンテナ化された設計、およびオフグリッド互換性が提供され、電動化された重機の運用がサポートされます。

プロファイルされた主要なメガワット充電システム会社のリスト

- ABB(スイス)

- シーメンス(ドイツ)

- シュナイダーエレクトリック(フランス)

- デルタ電子(台湾)

- ケンパワー(フィンランド)

- アルピトロニック (イタリア)

- フエニックス・コンタクト(ドイツ)

- ストーブリ(スイス)

- トリチウム (オーストラリア)

- イートン(私たち。)

- ボッシュ・レックスロス(ドイツ)

- チャージポイント (米国)

- テスラ(米国)

- ヘリオックス(オランダ)

- CharIN e.V. (ドイツ)

主要な産業の発展

- 2026年2月:テスラは、メガワットクラスの出力向けに設計されたセミメガチャージャーの試験導入を開始し、長距離貨物の電化と高稼働率の物流業務をサポートするテスラセミトラックの急速充電を可能にしました。

- 2026 年 1 月:ChargePoint は、最大 1.2 MW、動的な電力割り当て、フリートを中心としたソフトウェア統合をサポートするメガワット充電システムを導入しました。これは、大型電気トラックや商用車の倉庫や廊下での充電を対象としています。

- 2026年1月: Kempower は、フィンランドのコトカにある Plugit の最初の公共 MCS 充電ステーションに電力を供給し、最大 1.2 MW の出力、1,500 A の電流、および動的な配電を実現しました。これは、新しい販売およびサービスのパートナーシップを通じて大型電気トラックの超急速充電をサポートします。

- 2025 年 10 月:シーメンスは、最大 1 MW をサポートする次世代 EV 充電システム、モジュラー電源キャビネット、動的負荷分散、およびグリッド対応アーキテクチャーを備えた SICHARGE Flex を発表しました。このシステムは、ヘビーデューティーおよび混合用途のアプリケーション全体でメガワット充電を拡張するように設計されています。

- 2025 年 6 月:Scania は、EVS38 でメガワット充電システム テクノロジーを実証し、大型電気トラックの生産ロードマップに沿った MCS コネクタ インターフェイス、大電流充電、および相互運用性を検証しました。

- 2025年4月: IONITY は、1,000 V プラットフォーム、スケーラブルなモジュール、および将来の大型電気トラックのヨーロッパ全域への展開をサポートする、1 MW メガワット充電システムである Alpitronic の HYC1000 を調達した最初のネットワークとなりました。

- 2025年2月: Alpitronic は、最大 1 MW の出力、1,000 V DC、液冷ケーブル、モジュラー パワー スタックを提供する HYC1000 メガワット充電器を発売しました。これにより、次世代の大型電気自動車の超高速充電が可能になります。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 44.0% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | コンポーネント別、車両タイプ別、エンドユーザー別、充電構成別、充電器出力別、および地域別 |

| コンポーネント別 |

|

| 車種別 |

|

| エンドユーザーによる |

|

| 充電構成による |

|

| 充電器の電力出力別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 8,880 万米ドルで、2034 年までに 30 億 2,810 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 6,140 万米ドルでした。

市場は、予測期間(2026年から2034年)中に44.0%のCAGRを示すと予想されます。

車種別では大型トラック部門が市場をリードしています。

車両の電化政策が市場を牽引する重要な要因です。

市場の主要企業には、ABB、シーメンス、シュナイダーエレクトリック、ボッシュ レックスロス、フエニックス コンタクト、アルピトロニック、トリチウムなどがあります。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。