モバイルゲーム市場規模、シェアおよび業界分析、ゲームタイプ別(シューティング、アクション、スポーツ、ロールプレイングなど)、プラットフォーム別(Android、iOSなど)、ビジネスモデル別(アプリ内購入、広告、有料購入)、エンドユーザー別(男性および女性)、および地域予測、2026~2034年

(有効期限 30th Jun 2026)

主要市場インサイト

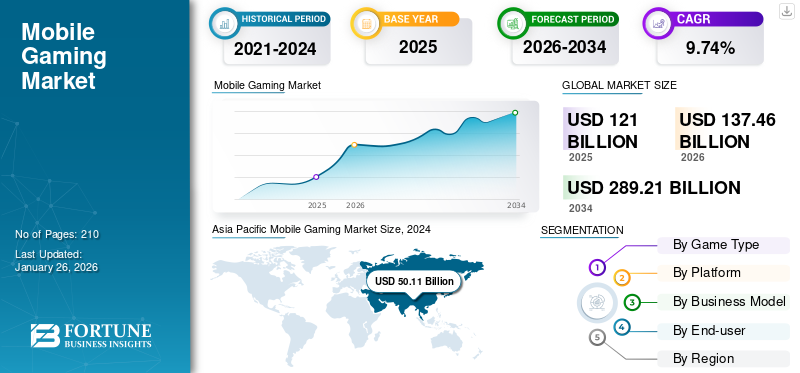

- モバイルゲーム市場規模は、2026年の1,374億6,000万米ドルから2034年までに約2,892億1,000万米ドルに成長すると予測されており、これは予測期間中の約9.74%の年間平均成長率(CAGR)を反映しています。

- スマートフォンの普及率の増加、インターネット接続の改善、デジタル エンターテインメント体験に対する消費者の嗜好の高まりにより、モバイル ゲームの採用が加速すると予想されます。

- 業界は進化を続けていますが、モバイル ゲームは、アプリ内収益化モデルの拡大と多様なゲーム ジャンルにわたるエンゲージメントの増大に支えられ、世界的なゲーム エコシステムの主要な構成要素となっています。

- アジア太平洋地域は現在、世界のモバイルゲーム市場をリードしており、大規模なプレーヤーベース、スマートフォンの強力な普及、中国、日本、韓国などの国にわたる大手ゲームパブリッシャーの存在に支えられ、2024年には市場シェアの47.04%を占めます。

世界のモバイルゲーム市場規模は2025年に1,210億米ドルと評価され、2026年の1,374億6,000万米ドルから2034年までに2,892億1,000万米ドルに成長すると予測されており、予測期間中に9.74%のCAGRを示しました。アジア太平洋地域は、2024 年に 47.04% の市場シェアを獲得し、モバイル ゲーム市場を独占しました。

e スポーツの台頭により、モバイル ゲームは競技スポーツに変わり、プレーヤーと観客の両方を世界規模で魅了しています。大規模なトーナメントやリーグが市場成長の主な原動力として浮上しています。エレクトロニック・アーツ、任天堂株式会社、NetEase, Inc.、Gameloft SE などのいくつかの企業は、トーナメントを主催および後援するとともに、拡張現実 (AR)仮想現実 (VR) をモバイル ゲームに取り入れます。これらのイノベーションにより、業界の認知度がさらに高まり、魅力が広がります。

さらに、高速インターネット アクセス、特に 5G ネットワークの展開により、シームレスなゲーム体験が提供されます。これにより、全体的なゲームプレイの品質が向上し、スマートフォン ゲームが消費者にとってより魅力的なものとなり、市場内のユーザーあたりの平均収益の増加につながります。

たとえば、業界団体である 5G Americas のデータによると、2024 年第 1 四半期の時点で、世界の 5G 接続は約 20 億に達し、新規接続は 1 億 8,500 万件増加しています。予測によれば、この数は 2028 年までに 77 億人に増加します。

世界のモバイル ゲーム市場は、デジタル エンターテインメント経済の中で最も回復力のあるセグメントの 1 つであり続けています。スマートフォンの持続的な普及、モバイルプロセッサの改善、インターネットへのアクセスの拡大が、長期的な市場の拡大を支えています。この業界は、カジュアル ゲーム エコシステムから、競争力のあるゲーム、ソーシャル インタラクション、デジタル コマース、没入型エクスペリエンスを包括する洗練されたプラットフォームに進化しました。

モバイル ゲーム市場の成長は、クラウド ゲーム インフラストラクチャの進歩、人工知能によるパーソナライゼーション、ライブ サービス モデルの統合によってますます影響を受けています。パブリッシャーは、サブスクリプション、広告、バトルパス、アプリ内購入を通じた定期的な収益化戦略に重点を置いています。これらのアプローチは、プレミアム ゲームの販売への依存を減らしながら、生涯顧客価値を向上させます。

アジア太平洋地域は、その広範なユーザーベースと成熟したデジタルエコシステムにより、モバイルゲーム市場シェアにおいて圧倒的な地位を維持しています。北米とヨーロッパは、プレミアムな支出行動と高度な収益化モデルを通じて、引き続き大きな収益貢献を生み出しています。新興国は、スマートフォンの普及とデジタル決済機能の拡大を通じて、さらなる機会を生み出しています。

競争環境は、世界的なパブリッシャー、プラットフォーム プロバイダー、独立系開発者の強力な参加によって特徴付けられます。知的財産、ユーザー獲得テクノロジー、クロスプラットフォーム エクスペリエンスへの戦略的投資により、業界のダイナミクスが再構築されています。人工知能、拡張現実、クラウド対応の配信は、将来の競争上の地位に影響を与えると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のモバイル ゲーム市場のスナップショット

市場規模と予測:

- 2025年: 1,210億ドル

- 2026年: 1,374億6,000万ドル

- 2034年 (予測): 2,892.1億ドル

- CAGR (2026 ~ 2034 年): 9.74%

市場占有率:

- アジア太平洋地域: 2024 年には 47.04% となり、若者人口、スマートフォンの成長、e スポーツの拡大が牽引します。

- マルチプレイヤーの関与が強いため、シューティング ゲームが主流です。

- Android はアクセシビリティをリードします。 iOS はユーザー支出の増加により最も急速に成長しています。

- アプリ内購入が最上位の収益化モデルです。

- 男性ユーザーが圧倒的に多いですが、女性層も急速に成長しています。

主要な国のハイライト:

- 中国、インド: 巨大な若者層とモバイルファーストの人口が膨大な需要を促進しています。

- 米国: トップの開発者、e スポーツ プラットフォーム、テクノロジー主導のイノベーションの本拠地。

- ドイツとフランス: AR/VR の導入と e スポーツ文化がユーザー エンゲージメントを促進します。

- ブラジルとアルゼンチン: 地元の開発者エコシステムとインフラストラクチャの改善が成長を促進します。

- UAE とサウジアラビア: 4G/5G の迅速な展開と若者向けエンターテイメントの需要拡大が加速しています。

モバイルゲーム業界の動向

ゲームの世界へのユーザー浸透率を高めて市場の成長を促進

ゲームの世界に積極的に関わっている人口の割合は、モバイル ゲームの市場トレンドを形成する上で重要な役割を果たします。ユーザーの普及が進むにつれて、携帯電話でゲームをプレイする個人の数も増加し、モバイルベースのゲーム市場全体の成長を押し上げます。さらに、ユーザーベースの拡大により、開発者やパブリッシャーにとってより大きな市場が生まれ、市場の収益増加につながります。

モバイル ゲーム市場は、技術革新と消費者の期待の進化によって急速に変革を遂げています。ライブ サービス モデルは決定的なトレンドとして台頭しており、パブリッシャーはコンテンツの継続的な更新を提供し、長期的なエンゲージメントを維持できるようになります。季節イベント、バトルパス、コミュニティ主導の機能が収益化戦略の中心になりつつあります。

クロスプラットフォーム ゲームは業界全体で勢いを増しています。消費者は、スマートフォン、タブレット、コンソール、パーソナル コンピューターにわたるシームレスなエクスペリエンスをますます期待しています。パブリッシャーは、同期的な進行とソーシャル接続をサポートする統合エコシステムに投資しています。

人工知能はゲーム開発とプレイヤーの関与を再構築しています。 AI 対応システムは、マッチメイキング、パーソナライゼーション、コンテンツの推奨を改善しています。これらの機能は、開発者がリテンションを最適化し、ユーザー エクスペリエンスを向上させるのに役立ちます。

クラウド ゲーム テクノロジーは、ハードウェアの制限を軽減することでアクセシビリティを拡大しています。接続インフラストラクチャの改善により、高品質のストリーミング体験が可能になり、より幅広い視聴者が参加できる機会が生まれています。サブスクリプションベースのゲームエコシステムも消費者の関心を集めています。

モバイルゲーム市場の推進力

スマートフォンの利用拡大と5Gの展開 ネットワーク市場の成長をサポートする

可用性と手頃な価格の増加により、スマートフォンモバイルゲームの視聴者を拡大しました。スマートフォンを所有する人が増えるにつれ、特に新興地域でモバイルゲームの潜在市場が拡大します。最新のスマートフォンは高度なプロセッサ、高解像度ディスプレイ、専用 GPU を備えており、開発者はより没入型のモバイル ゲーム体験を作成できます。

さらに、5G ネットワークの展開とクラウド ゲーム テクノロジーの進歩により接続性が向上し、オンライン マルチプレイヤー ゲームプレイがよりスムーズになり、より複雑なゲーム メカニクスがサポートされるようになりました。こうした技術の向上により、カジュアルプレイヤーからハードコアゲーマーまで幅広いユーザーを魅了しています。たとえば、GSMA の 2023 年のモバイル インターネット接続状況レポートで報告されているように、現在、世界人口の半分以上、約 43 億人がスマートフォンを所有しています。

モバイル ゲーム業界は、デジタル エンターテイメント消費の構造変化の恩恵を受けています。スマートフォンの普及率の上昇とインターネット接続の拡大により、先進国と新興国全体で対応可能なプレイヤーベースが増加し続けています。デバイスのパフォーマンスの向上により、パブリッシャーは、これまでコンソールやパーソナル コンピューターに限定されていたグラフィックスを多用したエクスペリエンスを提供できるようになりました。

第 5 世代ワイヤレス ネットワークの普及により、ダウンロード速度が向上し、遅延が短縮されています。これらの開発により、マルチプレイヤー ゲーム、クラウドベースのエクスペリエンス、リアルタイム インタラクションがサポートされています。アクセシビリティの強化により、ユーザー エンゲージメントが増加し、複数のゲーム ジャンルにわたって支出の増加が促進されています。

収益化のイノベーションは、もう 1 つの重要な成長促進要因となります。アプリ内購入、広告、サブスクリプション モデルにより、開発者は顧客の生涯価値を向上させながら収益源を多様化できます。ライブ サービス戦略により、プレーヤーの維持と定期的なエンゲージメントがさらに強化されています。

競争力のあるゲーム エコシステムの出現により、視聴者の参加が拡大しています。 e スポーツ トーナメント、インフルエンサー マーケティング、ソーシャル メディアの統合により、ユーザーの獲得が増加し、ゲームのライフサイクルが延長されています。パブリッシャーは長期的なエンゲージメントを維持するために、コミュニティ主導のエクスペリエンスへの投資を増やしています。

市場の制約

市場の成長を制限するデータプライバシーの懸念の増大

デジタル市場法やプライバシー法などの新しい規制の施行により、モバイル ゲーム開発者はコンプライアンスへの取り組みにより多くの投資を行う必要があり、これには費用と時間がかかる可能性があります。したがって、プライバシーと収益化のバランスをとる必要があるため、効果の低い収益モデルの採用につながり、市場全体の収益が減少する可能性があります。さらに、ゲーマーはデータプライバシーに対する懸念をますます高めており、多くのゲーマーはアプリを削除したり、データ侵害に関与した企業のサポートを停止したりすることに前向きです。これは、ユーザー維持率の低下、悪評、ユーザーあたりの平均収益 (ARPU) の減少につながり、市場の成長に影響を与える可能性があります。

ファンダメンタルズが良好であるにもかかわらず、いくつかの要因が引き続き業界の拡大を抑制しています。出版社間の競争激化により、顧客獲得コストが大幅に増加しています。消費者が大規模で断片化されたコンテンツ エコシステムにアクセスできるため、ユーザー維持は依然として課題です。開発者は、エンゲージメント レベルを維持するために、アップデートとマーケティング活動に継続的に投資する必要があります。

いくつかの市場で規制の監視が強化されています。政府は、プライバシー、デジタル広告、収益化慣行、青少年保護に関連するより厳格な政策を実施しています。再生時間やコンテンツの承認に対する制限は、収益創出に影響を与え、市場への参入を遅らせる可能性があります。

プラットフォームへの依存は別の課題を表します。パブリッシャーは、配布と支払い処理に関して、依然として支配的なアプリケーション マーケットプレイスに大きく依存しています。プラットフォームポリシー、手数料構造、可視性アルゴリズムの変更は、収益性や競争上の地位に影響を与える可能性があります。

市場機会

市場機会を提供する新興技術とイノベーション

拡張現実 (AR) と仮想現実 (VR)テクノロジーをモバイル ゲームに組み込むことで、没入型のゲーム体験が提供され、幅広いゲーマーを魅了します。これにより、ユーザーのエンゲージメントと維持が強化され、モバイル ゲーム市場の成長が促進されます。さらに、AI はプレーヤーの行動に基づいて難易度やコンテンツを調整することで、パーソナライズされたゲーム体験を生み出し、ユーザーの満足度を高め、長時間のプレイセッションを促進します。

さらに、AR と VR は、物理世界とデジタル世界を組み合わせた革新的なゲームプレイ形式を可能にし、ユーザーにユニークで魅力的な体験を生み出します。たとえば、Nextech3D.ai は 2023 年 10 月に、展示会主催者向けに新しく開発された AR を利用したモバイル アプリ内で AR ベースのゲームを開始しました。この革新的なアプリは AR テクノロジーを統合して、参加者のエンゲージメントを強化し、独自のスポンサーシップの機会を提供します。

新興経済国は、長期的な業界拡大の大きなチャンスをもたらします。スマートフォンの手頃な価格の上昇とインターネット インフラストラクチャの改善により、アジア、ラテンアメリカ、アフリカ、中東全体でデジタル エンターテイメントへのアクセスが増加しています。拡大するデジタル決済エコシステムは、これらの地域での収益化の効率をサポートしています。

クラウド ゲームは、将来の成長に向けた重要な手段となります。ハイエンドのハードウェアへの依存が軽減されることで、パブリッシャーは参入障壁を下げながら、より幅広い視聴者にリーチできるようになります。ネットワーク インフラストラクチャの改善により、今後数年間で導入が加速すると予想されます。

人工知能は、コンテンツの作成、パーソナライゼーション、運用効率にわたる機会を提供します。 AI 支援開発ツールを使用すると、スケーラビリティを向上させながら、生産スケジュールを短縮できます。高度な分析により、パブリッシャーは収益化を最適化し、ユーザー エンゲージメントを向上させることもできます。

広告イノベーションは、もう 1 つの魅力的な機会を表します。プログラマティック テクノロジーとリワード広告フォーマットにより、ユーザー エクスペリエンスを損なうことなく、より効果的な収益化戦略が生み出されています。ハイブリッド収益モデルはパブリッシャーの間で広く受け入れられてきています。

ゲームタイプ別分析

強力なコミュニティとの関わりがシューター セグメントの拡大を促進

ゲームの種類に基づいて、市場はシューティング、アクション、スポーツ、ロールプレイングなどに分類されます。

シューター

シューティングゲームセグメントが市場で最大のシェアを獲得しました。シューティング ゲーム、特にマルチプレイヤー モードを特徴とするゲームは、強力なコミュニティの関与と競争心を促進します。これにより、プレーヤーの維持が促進され、ソーシャル インタラクションや eSports イベントを通じて新しいユーザーが引きつけられ、セグメントの成長が促進されます。

アクション

アクション ゲームは、そのアクセシビリティと没入型のゲームプレイ メカニズムにより、幅広い魅力を維持しています。開発者は、ますます洗練されたビジュアル環境とストーリー主導のエクスペリエンスを導入しています。このセグメントは、カジュアルなユーザーと経験豊富なユーザーの両方を、さまざまな年齢層にわたって魅了しています。高いエンゲージメント レベルは、持続的な収益化の機会に貢献します。

コンテンツを頻繁に更新することで、ユーザーの維持と生涯価値をサポートします。人工知能を活用したパーソナライゼーションにより、プレーヤーのエクスペリエンスが向上しています。ソーシャル機能と協力モードはより一般的になってきています。これらの傾向は、長期的なモバイル ゲーム市場の成長を強化しています。

スポーツ

スポーツ ゲームは、確立されたリーグやフランチャイズに対する消費者の強い親近感から恩恵を受けています。リアルタイムの競技とマルチプレイヤー形式により、プレイヤーのエンゲージメントが高まっています。出版社は、信頼性を高め、忠実な視聴者を引き付けるために、ライセンス パートナーシップを拡大し続けています。季節ごとのアップデートも定期的な支出を促進します。

ファンタジー スポーツの統合と e スポーツ トーナメントは、さらなる収益機会を生み出しています。このセグメントでは、広告パートナーシップが依然として特に効果的です。モバイルゲーム市場の傾向は、ソーシャル体験と競争体験に対する需要の高まりを示しています。スポーツタイトルは今後も安定した成長が見込まれる。

ロールプレイング

ロールプレイング ゲームは業界の収益の大きなシェアを占めています。豊かな物語とキャラクター育成システムにより、エンゲージメント期間の延長が促進されます。プレイヤーはカスタマイズ機能やプレミアム コンテンツに頻繁に投資します。これらの特性は、魅力的な収益化のダイナミクスをサポートします。

グラフィックス技術の進歩により、没入感が向上しています。クラウド ゲーム機能により、デバイス間でのアクセシビリティが拡大しています。パブリッシャーは、維持率を向上させるためにソーシャル インタラクション機能を統合することが増えています。このセグメントは依然としてモバイルゲーム市場規模に大きく貢献しています。

その他

パズル、ストラテジー、シミュレーション、カジュアル ゲームは、総合的に業界の重要な要素を表しています。それらのアクセスのしやすさは、幅広い層を惹きつけます。ハードウェア要件が低いため、新興国での導入がサポートされます。広告ベースの収益化モデルは依然として非常に効果的です。

カジュアル タイトルの多くは、バイラル ユーザーの獲得を通じて急速な拡張性を実現しています。消費者のライフスタイルの変化に合わせて、短いゲームプレイ セッションが実現します。開発者はハイブリッド ゲームプレイ モデルの実験を続けています。これらの要因は、セグメントの持続的な拡大に貢献します。

もう 1 つのセグメントは、短期的に最も速い CAGR で成長すると予想されます。このカテゴリには、パズル ゲーム、カード ゲーム、キャンディ クラッシュ サーガなどの人気タイトルが含まれます。これらのゲームはカジュアル ゲームに分類されており、簡単に手に取ってプレイできるため、カジュアル ゲーマーを含む幅広いユーザーがアクセスできます。

プラットフォーム分析による

ユーザーフレンドリーな性質と手頃な価格により Android セグメントが優位に立つ

プラットフォームに基づいて、市場は Android、iOS、その他に分類されます。

アンドロイド

Android セグメントは、推定期間中に市場をリードする可能性があります。 Android デバイスは一般に iOS デバイスよりも手頃な価格であり、より幅広い層が利用できるようになります。この手頃な価格は、Android ゲームの潜在的な市場の拡大に貢献します。さらに、Android は Android Studio などのツールを備えた開発者にとって使いやすい環境を提供しており、開発者はゲームの作成と配布を容易にします。

Android は、その広範な世界的なユーザー ベースにより、モバイル ゲーム市場で最大のシェアを維持しています。スマートフォンが手頃な価格で入手できるため、発展途上国全体での普及が促進されます。エコシステムは、さまざまなコンテンツ カテゴリへの幅広いアクセスを提供します。これらの利点により、パブリッシャーの収益機会が強化されます。

地域のメーカーはデバイスの機能を向上させ続けています。インターネット接続の拡張により、マルチプレイヤーおよびクラウド ゲーム エクスペリエンスがサポートされます。柔軟な価格体系によりアクセシビリティが向上します。 Android は、予測期間中も引き続き主要なプラットフォームであると予想されます。

iOS

iOS セグメントは、今後数年間で最速の CAGR で成長すると予想されています。 iOS ユーザーは Android ユーザーに比べてアプリ内購入により多くの費用を費やすため、iOS はユーザーあたりの高い収益を求める開発者にとって有利なプラットフォームとなっています。この高い購買力により、開発者は iOS 用のプレミアム コンテンツを作成するようになります。さらに、iOS は可処分所得が高い層を惹きつける傾向があり、収益の増加にさらに貢献します。

iOS エコシステムは、インストールベースが比較的小さいにもかかわらず、強力な収益化パフォーマンスを生み出します。プレミアム ユーザー層は支出レベルの上昇に貢献します。開発者は多くの場合、主力リリースの iOS 最適化を優先します。強力なセキュリティ基準も消費者の信頼を高めます。

このプラットフォームでは、サブスクリプション サービスとアプリ内購入が特に優れたパフォーマンスを発揮します。高性能プロセッサーが高度なゲーム体験をサポートします。ブランドロイヤルティは安定したユーザーエンゲージメントに貢献します。これらの特性は、魅力的な収益創出の機会をサポートします。

ビジネスモデル分析による

開発者の好みによりアプリ内購入セグメントがリード

ビジネスモデルによって、市場はアプリ内購入、広告、有料購入に分けられます。

アプリ内購入

アプリ内購入セグメントが市場で最大のシェアを占めています。アプリ内購入は、消耗品、サブスクリプション、および非消耗アイテムを通じて継続的な収益源を生み出します。このモデルは、1 回限りの有料購入よりも魅力的であるため、開発者にとって好ましい収益化戦略となっており、セグメントの成長に貢献しています。

アプリ内購入は、モバイル ゲーム市場全体の主要な収益化フレームワークを表しています。パブリッシャーは、1 回限りの購入ではなく、定期的なトランザクションへの依存を強めています。化粧品、プレミアム通貨、拡張コンテンツが主要な収益原動力となっています。これらのメカニズムは顧客の生涯価値を高めます。

行動分析により、価格戦略とユーザーのターゲティングが改善されています。パーソナライズされたオファーにより、コンバージョン率と維持レベルが向上します。ライブオペレーションは継続的なエンゲージメントをサポートします。このセグメントは引き続き支配的な地位を維持すると予想されます。

広告

広告ベースの収益化はますます洗練されています。動画リワード形式とネイティブ広告は、収益を生み出しながらユーザー エクスペリエンスを向上させます。カジュアル タイトルやハイパーカジュアル タイトルは、このアプローチから特に恩恵を受けます。プログラマティック テクノロジーによりキャンペーンの効率が向上しています。

ブランドは、ゲーム環境を貴重なエンゲージメント チャネルとして認識しています。データ分析により、視聴者ターゲティングの改善がサポートされます。ハイブリッド収益化モデルが一般的になってきています。これらのトレンドはモバイルゲーム市場のトレンドに影響を与え続けています。

有料購入

有料購入は、選択されたプレミアム カテゴリに引き続き関連します。ストーリー主導のエクスペリエンスやフランチャイズ タイトルは、多くの場合、前払いの価格体系に依存します。広告なしのエクスペリエンスを求める消費者は、このモデルを引き続きサポートしています。収益の見通しは比較的安定しています。

代替モデルよりも小規模ではありますが、プレミアム購入は戦略的な重要性を維持しています。出版社は知的財産の価値を強化するために有料リリースを使用します。クロスプラットフォーム配信により、配信可能な視聴者が拡大します。これらの要因が市場参加の継続を支えています。

有料購入セグメントは、今後数年間で最も速い CAGR で成長すると予測されています。 Google Play ストアなどのプラットフォームでよく見られる有料ゲームは、より洗練されたプレミアムな体験を提供し、高品質のコンテンツに喜んでお金を払うユーザーを魅了します。このセグメントは、広告や積極的な収益化戦略に邪魔されずに没入型の体験を求めるプレーヤーを惹きつけ、このセグメントの成長を促進します。

エンドユーザー分析による

男性参加者の競争力の高さにより男性セグメントが優勢

エンドユーザーの観点から見ると、市場は男性と女性に二分されます。

男

男性セグメントが市場で圧倒的なシェアを占めていました。 ビデオゲームモバイル ゲームを含む、男性人口のいくつかの心理的ニーズ (達成、創造性、探索、社交化など) を満たします。これらのニーズは、多くの場合、競争力のあるゲームプレイ、創造的な表現、ゲーム内でのソーシャル インタラクションを通じて満たされ、セグメントの成長を促進します。

男性プレーヤーは、競技ジャンルやアクション指向のジャンル全体で支出のかなりの部分を占めています。シューティング ゲーム、スポーツ、ロールプレイング ゲームは、この層の間で特に強いエンゲージメントを示しています。 e スポーツ エコシステムとマルチプレイヤー エクスペリエンスは、長期的なユーザー維持をサポートします。パブリッシャーは引き続き、コンテンツをこれらの好みに合わせて調整します。

このセグメント内では収益化レベルは比較的高いままです。コミュニティへの参加は購買行動に影響を与えます。ソーシャル機能はロイヤルティを強化します。こうした力関係が持続的な収益創出をサポートします。

女性

女性セグメントは、近い将来最も急速に成長すると予想されています。女性はモバイル ゲーム分野でますます積極的になり、多くの人が週に 5 回以上ゲームをプレイしています。この高いレベルのエンゲージメントはゲーム人口統計の変化を反映しており、女性ゲーマーの影響力拡大に貢献し、市場の成長と多様性を推進しています。

モバイルゲーム市場全体で女性の参加が大幅に拡大しました。パズル、シミュレーション、カジュアル ジャンルは高い採用レベルを示しています。アクセシビリティの向上と多様なコンテンツの提供により、視聴者の参加が拡大しています。この変化により、業界の優先事項が再構築されています。

開発者はインクルーシブなゲームデザインにますます注目しています。ソーシャル インタラクションとパーソナライゼーション機能により、エンゲージメントが強化されます。広告の収益化は、カジュアル ユーザーの間で効果的に機能します。女性ゲーマーは、今後のモバイルゲーム市場の成長に大きく貢献すると期待されています。

モバイルゲーム業界の地域分析

市場は地域ごとに、アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカに分かれています。

アジア太平洋地域のモバイルゲーム市場分析:

Asia Pacific Mobile Gaming Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には、アジア太平洋地域が世界のモバイル ゲーム市場の 47.44% という大きなシェアを確保しました。この地域には、デジタル エンターテイメントとの親和性が高い、若年層が大勢います。この人口統計は、スマートフォンの急速な普及と相まって、モバイル ゲームの潜在的な視聴者を大量に生み出しています。

さらに、アジア諸国ではモバイル デバイスがますます手頃な価格になりつつあり、この地域内の幅広いユーザーがモバイル ゲームにアクセスできるようになりました。たとえば、オブザーバー研究財団の発表データによると、2023年8月時点でインドは世界最大の若者人口を誇り、総人口の66%にあたる約8億800万人が35歳以下だという。

アジア太平洋地域は世界最大のモバイル ゲーム市場シェアを占めています。ユーザー人口の多さとスマートフォンの手頃な価格の向上が普及を後押ししています。デジタル決済エコシステムを拡大すると、収益化の効率が高まります。競争力のあるゲームとソーシャル エンゲージメントがプレーヤーの維持を促進します。ネットワーク インフラストラクチャとクラウド ゲーム機能への投資は、長期的な成長の機会を強化し続けています。

日本のモバイルゲーム市場:

日本は技術的に進歩し、高度に収益化された市場を代表しています。消費者は確立された知的財産やロールプレイング ゲームに対して強い忠誠心を示します。プレミアム コンテンツとアプリ内購入は収益に大きく貢献します。パブリッシャーは長期的なエンゲージメント戦略に重点を置いています。継続的なイノベーションと高い支出水準が、業界におけるこの国の戦略的重要性を裏付けています。

中国モバイルゲーム市場:

中国は依然として世界最大のモバイル ゲーム エコシステムの 1 つです。スマートフォンの広範な普及と大規模なプレーヤーコミュニティが旺盛な需要を支えています。国内の出版社は大きな競争上の優位性を維持しています。 eスポーツ活動とライブサービスモデルは拡大し続けています。政府の政策とコンテンツ規制は、セクター全体の市場力学と戦略的投資の決定に影響を与えます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパのモバイルゲーム市場分析:

ヨーロッパでのeスポーツ人気の高まりがゲーム市場の成長に貢献しています。 Games.com Cologne などのイベントには多くの観客が集まり、e スポーツのファン層は急速に拡大しています。さらに、AR や VR などの新興テクノロジーをモバイル ゲームに採用することで没入型のエクスペリエンスが提供され、カジュアル プレイヤーと熱心なプレイヤーの両方を魅了します。たとえば、OG Esports は 2025 年 3 月に、新しい e スポーツ チームを設立して西ヨーロッパへの進出を発表しました。このチームは、人気モバイル ゲーム Honor of Kings のトーナメントに参加し、OG Esports のモバイル e スポーツ アリーナへの参入を記念します。

ヨーロッパは世界のモバイルゲーム市場において強い地位を維持しています。多様なプレーヤー層とスマートフォンの普及が安定した需要を支えています。サブスクリプションサービスとデジタル広告は拡大を続けています。規制の枠組みは透明性と消費者保護を促進します。パブリッシャーは、ヨーロッパの主要経済国全体で、ローカライズされたコンテンツとコミュニティ主導のエンゲージメント戦略にますます注力しています。

ドイツのモバイルゲーム市場:

ドイツはヨーロッパで最も重要なゲーム経済国のひとつです。強力なデジタル インフラストラクチャとスマートフォンの高い普及率がユーザー エンゲージメントをサポートします。消費者は、マルチプレイヤー タイトルや戦略タイトルに対する関心が高まっています。サブスクリプションベースのサービスが勢いを増しています。クラウド テクノロジーと e スポーツ エコシステムへの投資は、将来の市場の成長をサポートし、競争力を強化すると予想されます。

英国モバイルゲーム市場:

英国は依然として欧州の歳入に大きく貢献している。高いデジタル導入と堅調な消費支出が市場の拡大を支えています。パブリッシャーは、ライブ運用とユーザー維持戦略を重視します。広告ベースの収益化モデルは進化し続けています。 e スポーツとクリエイターのエコシステムへの関心の高まりにより、複数のゲーム カテゴリにわたるエンゲージメントの増加に貢献しています。

北米モバイルゲーム市場分析:

この地域には、エレクトロニック アーツ、アクティビジョン ブリザード、ジンガなどの著名なゲーム開発者の本拠地があり、強力なゲーム エコシステムに貢献しています。この地域には活気のある e スポーツ シーンがあり、競争力のあるゲーム プラットフォームやイベントに多額の投資が行われ、市場をさらに押し上げています。この地域の大手企業は、新製品を市場に投入するために高度で革新的な技術を開発してきました。

北米は成熟し、収益性の高いモバイル ゲーム市場を代表しています。スマートフォンの強力な普及とデジタル決済の普及が支出の増加を支えています。パブリッシャーは、高度な広告エコシステムとマルチプレイヤー タイトル全体にわたる強力なエンゲージメントの恩恵を受けます。クラウド ゲームへの投資と e スポーツへの参加拡大により、市場の見通しは引き続き強化されています。プレミアム コンテンツとサブスクリプション モデルは、ユーザーの間で広く受け入れられています。

米国のモバイル ゲーム市場:

米国には大手ゲーム開発者やパブリッシャーの本拠地もあり、イノベーションと高品質のモバイル ゲームの作成をサポートしています。さらに、クラウド ゲーム サービスと AR および VR テクノロジーの採用により、ゲーム エクスペリエンスが向上し、より多くのユーザーを引き付け、市場の成長を促進します。たとえば、インドのオンライン ゲーム プラットフォームであるモバイル プレミア リーグ (MPL) は 2021 年 7 月に米国市場でアプリをリリースし、Android と Apple の両方のアプリ ストアでダウンロードできるようになりました。これは MPL にとって大幅な拡大を示し、米国の大規模なモバイル ゲーム市場のシェアを獲得することが可能になりました。

米国は引き続き地域の歳入に最大の貢献をしている。高い消費支出と高度なネットワーク インフラストラクチャが持続的な成長を支えています。大手パブリッシャーは引き続きライブ サービス戦略とクロスプラットフォーム エクスペリエンスを優先しています。インフルエンサーのエコシステムと e スポーツ アクティビティは、プレイヤーのエンゲージメントを強化します。収益化モデルの継続的な革新は、長期的な市場の拡大と競争の激化をサポートします。

南米、中東、アフリカのモバイルゲーム市場分析

ブエノスアイレスなどの都市で拡大する開発者エコシステムは、イノベーションと地域に関連したゲームの作成を促進し、国内外の投資を惹きつけています。ブラジルやアルゼンチンなどの国は、接続性と高品質のゲームへのアクセスを改善することで、電話ベースのゲーム市場の成長をサポートするデジタル インフラストラクチャに投資しています。

さらに、特に中東とアフリカでの 4G および 5G ネットワークの展開によるインターネット接続の改善により、よりスムーズなオンライン ゲームプレイがサポートされ、スマートフォンのゲーム体験が向上しています。中東とアフリカにおけるスマートフォンの手頃な価格と入手可能性も大幅に向上しており、この地域のモバイルゲーム市場シェアの拡大に貢献しています。

中東とアフリカでは、モバイル ゲームの導入が着実に増加しています。スマートフォン所有者の拡大と接続性の向上が市場の発展を支えています。人口動態の若年化とデジタル消費の増加により、有利な状況が生まれています。パブリッシャーは、地域での存在感と長期的なエンゲージメントを強化するために、ローカライズされたコンテンツと広告の機会をますますターゲットにしています。

ラテンアメリカのモバイルゲーム市場分析

ラテンアメリカは、モバイル ゲームの高成長地域として台頭しています。インターネットへのアクセシビリティの向上と手頃な価格のスマートフォンにより、ユーザーの参加が増加しています。広告ベースの収益化は依然として非常に魅力的です。若年層が長期的な需要拡大を支えている。デジタル決済システムと e スポーツ エコシステムへの投資は、パブリッシャーにさらなる機会を生み出すことが期待されます。

競争環境

主要な市場プレーヤー

ゲームジャンルの多様化と主要プレイヤーによる収益化が市場収益を拡大

モバイル ゲーム市場は非常に飽和しており、数種類のゲームが注目を集めて競い合っています。多様なジャンルを提供することで、企業は市場のさまざまなセグメントを引き付けることができ、単一ジャンルへの依存を減らし、市場が飽和するリスクを軽減できます。

さらに、ジャンルの多様化により、開発者は消費者の好みの変化に革新し、適応することができます。新しいジャンルが出現したり、既存のジャンルが進化したりするにつれて、多角化する企業はこうしたトレンドを利用して競合他社に先んじることができます。さらに、収益化戦略の多様化に成功した企業は、競合他社との差別化を図ることができ、より柔軟で魅力的なオプションをプレーヤーに提供できます。

たとえば、LinkedIn は 2024 年 5 月にゲームを導入してプラットフォームを拡張し、ユーザー エンゲージメントを強化し、より楽しい体験を促進しました。同社は、携帯電話でプレイできる「ピンポイント」、「クイーンズ」、「クロスクライム」という 3 つのパズル ゲームをリリースしました。これらのゲームは、世界中のプロフェッショナルの間で会話や友好的な競争を促進することを目的としています。

モバイル ゲーム業界は、確立されたパブリッシャー、プラットフォーム オペレーター、新興スタジオ間の激しい競争が特徴です。主要な参加者は、競争力を強化するために、ポートフォリオの多様化、ライブサービス機能、データ主導型のユーザー獲得戦略に焦点を当てています。知的財産とコミュニティへの関与への継続的な投資が、長期的な成功の中心であり続けます。

主要な世界的ベンダーには、Tencent Holdings、Activision Blizzard、Electronic Arts、NetEase、Take-Two Interactive、Roblox Corporation、Zynga、Supercell、Playrix、Garena などがあります。これらの企業は、複数のジャンルと収益化モデルにわたる広範なポートフォリオを維持しています。強力な配信機能と大規模なアクティブ ユーザー ベースにより、大きな競争上の優位性が得られます。戦略的な買収により、市場の集中が再形成され続けています。

クラウド インフラストラクチャ プロバイダー、通信会社、デジタル広告プラットフォームとのパートナーシップがますます重要になっています。パブリッシャーは人工知能と分析を利用して維持率を向上させ、収益化を最適化しています。クロスプラットフォームのエクスペリエンスとクリエイターのエコシステムにより、ユーザーエンゲージメントの機会が拡大しています。これらの取り組みにより、顧客の生涯価値が強化されています。

新興の開発者は、大規模な参加者と競争するために差別化されたコンテンツ戦略を追求しています。インディー スタジオは、ニッチなジャンルと革新的なゲームプレイ メカニズムにますます依存しています。ハイブリッド収益化モデルとソーシャル インタラクション機能は、広く受け入れられてきています。ユーザー生成コンテンツのエコシステムは、視聴者増加のさらなる機会を生み出しています。

プロファイルされた主要なモバイル ゲームのトップ企業のリスト:

- エレクトロニック・アーツ(私たち。)

- 任天堂株式会社(日本)

- ネットイース株式会社(中国)

- ゲームロフトSE(フランス)

- テンセント(中国)

- マイクロソフト社(米国)

- ナイアンティック社(米国)

- スーパーセル・オイ(フィンランド)

- Zynga Inc.(米国)

- エピック ゲームズ (米国)

ゲーム業界の最近の動向:

- 2025 年 3 月:スコープリーはナイアンティックのゲーム事業を約35億ドルで買収すると発表した。この取引は、ライブサービスモバイルゲームにおけるスコープリーの地位を強化し、Pokémon GOを含むフランチャイズでポートフォリオを拡大するために行われました。この買収により、位置情報ベースのゲーム、拡張現実、プレイヤー コミュニティ管理の機能が強化されました。

- 2025 年 3 月:ユービーアイソフトは、テンセントからの11億6000万ユーロの投資の支援を受けて、『アサシン クリード』、『ファークライ』、『トム クランシーのレインボーシックス』シリーズに焦点を当てた新しい子会社を設立した。この取り組みは、フランチャイズの拡大を加速し、長期的なライブサービス戦略を強化することを目的として設計されました。関連するテクノロジーには、クラウド接続のゲーム エコシステムやオンライン マルチプレイヤー インフラストラクチャが含まれます。

- 2025 年 6 月:任天堂は、強化されたグラフィックスと改善されたパフォーマンス機能を導入した Nintendo Switch 2 を発売しました。この立ち上げは、任天堂のゲームエコシステムを強化し、次世代のデジタルエンターテインメント体験をサポートすることを目的としていました。このプラットフォームには、高度な処理テクノロジーと拡張されたマルチプレイヤー機能が組み込まれています。

- 2025 年 9 月:エレクトロニック・アーツは、シルバー・レイク、公共投資基金、アフィニティ・パートナーズが主導する550億ドルの非公開化取引に合意した。この契約は、長期的な戦略的投資を加速し、公共市場の制約を超えてエンターテインメントの能力を拡大することを目的としていました。このトランザクションは、スケーラブルなゲーム開発とライブ運用インフラストラクチャをサポートします。

- 2026 年 1 月:Tencent Holdings は、プレーヤーのエンゲージメントを向上させ、コンテンツ配信を最適化するために、ゲーム事業全体で人工知能への投資を増やしました。この戦略は、競争上の地位を強化し、デジタルエコシステムの機能を強化することを目的としていました。関連するテクノロジーには、人工知能主導のパーソナライゼーション システムやプラットフォーム最適化システムが含まれます。

レポートの範囲

モバイルゲーム市場調査レポートは、主要企業、地域および市場のセグメンテーション、競争力学、ゲームの種類、プラットフォーム、ビジネスモデル、エンドユーザーなどの主要な要素に焦点を当てた包括的な分析を提供します。さらに、市場のダイナミクスに関する洞察を提供し、業界内の重要な発展に焦点を当てます。これらの側面を超えて、近年の市場の成長に貢献したさまざまな要因も調査します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.74% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

ゲームの種類別

プラットフォーム別

ビジネスモデル別

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場は 1,374 億 6,000 万米ドルで、2034 年までに 2,892 億 1,000 万米ドルの評価額を記録すると予想されています。

Fortune Business Insights によると、2025 年の世界市場価値は 1,210 億米ドルに達します。

世界市場は、2026年から2034年の予測期間中に9.74%のCAGRを示すと予想されます。

ゲームの種類別に見ると、シューティングゲームセグメントが市場を独占しました。

スマートフォンの使用量の増加と5Gネットワークの展開が、世界市場を牽引する重要な要因となっています。

エレクトロニック・アーツ、任天堂株式会社、NetEase, Inc.、Gameloft SE、Tencent は世界の主要企業の一部です。

2024 年にはアジア太平洋地域が世界市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート