ヨーロッパ人工知能市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、展開別(オンプレミスおよびクラウド)、企業タイプ別(大企業および中小企業)、テクノロジー別(ML、NLP、コンピュータビジョン、ロボティクスおよびオートメーション、およびエキスパートシステム)、機能別(人事、マーケティングおよび販売、製品/サービス展開、サービス運営、リスクおよびサプライチェーン管理)、業界 (ヘルスケア、自動車、BFSI、小売、製造、農業、政府、IT と通信、エネルギーと公共事業、教育) および地域予測、2025 ~ 2032 年

主要市場インサイト

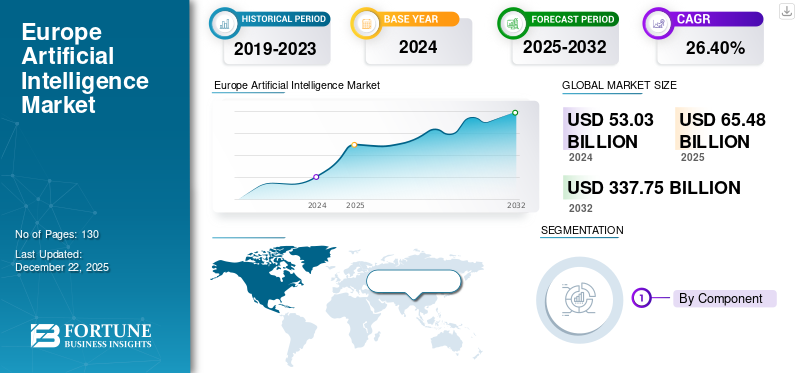

ヨーロッパの人工知能市場規模は、2024年に530億3,000万米ドルと評価されています。市場は2025年の654億8,000万米ドルから2032年までに3,377億5,000万米ドルに成長すると予測されており、予測期間中に26.40%のCAGRで成長します。

デジタル主権、倫理的な AI、イノベーション主導の成長を戦略的に重視するヨーロッパは、人工知能の開発と導入において世界的な勢力として台頭しつつあります。この地域は初期の実験を超えて、現在、ヘルスケア、金融サービス、モビリティ、工業製造などの重要なセクターにわたって大規模に AI を組み込んでいます。欧州は、強固な規制の枠組み、最先端の研究機関、多額の官民投資に支えられ、明確に責任ある人間中心の AI エコシステムを育成しています。 2025 年には、この地域は AI テクノロジーの商業化を加速し、世界のリーダーとしての地位を強化します。AI ガバナンス、インフラストラクチャ、国境を越えたコラボレーション。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成 AI の影響

生成型 AI の動きは、ヨーロッパの AI の状況を再構築し、コンテンツの生成、自動化、および人間とコンピューターのインタラクションにおける創造性と革新を刺激しています。メディア、ヘルスケア、顧客サービスなどの分野で官民両方の分野で導入が加速しており、エンドユーザーは意思決定の改善やエクスペリエンスのパーソナライゼーションの強化からメリットを得ることができます。欧州が透明性と倫理的な AI に重点を置くことは、規制に沿った安全でオープンな生成モデルの開発を形成し、AI 導入における責任あるリーダーとしての欧州の地位を強化する可能性もあります。例えば、

- で2025 年 3 月Meta は、米国でのデビューから 1 年以上後、Meta AI 生成アシスタントをヨーロッパ 41 か国で発売しました。 EU の厳しいデータ規制のため、アシスタントは (米国での画像生成とは異なり) テキストのみの応答を提供し、EU ユーザー データに基づいてトレーニングされていませんでした。

相互関税の影響

相互関税は、AIチップやクラウドサービスなどの必須輸入品のコストを上昇させ、欧州のAI市場を混乱させる可能性がある。例えば、

- EUが貿易障壁に対抗して米国製AIハードウェアに20%の関税を課した場合、それらのチップに依存しているフランスのAI新興企業はコスト上昇とプロジェクトの遅延に直面する可能性がある。

これにより、短期的にはイノベーションが遅れる可能性がある一方、欧州は国内のAIインフラへの投資を増やし、外国技術への依存を減らすよう促される可能性がある。

ヨーロッパの人工知能市場動向

業界全体での AI の広範な導入が市場の成長を促進

市場の主要なトレンドは、マーケティング、物流、およびマーケティングにおける AI 機能の広範な実装です。サイバーセキュリティプログラム。例えば、

- ユーロスタットによると、従業員 10 人以上の EU 企業の 13% 以上が 2024 年に人工知能テクノロジーを導入しており、これは 2023 年からの 5.5% の増加を反映しています。

AI ビデオ広告は、企業のコスト削減とマーケティング キャンペーンの配信の迅速化に役立ちます。同時に、物流企業は AI エージェントを使用してリアルタイムの意思決定を行い、サプライ チェーンを最適化し、効率を高めます。 AI はサイバーセキュリティにおける脅威の検出と対応も強化しますが、新たな課題ももたらします。

重要なポイント

- 欧州の人工知能市場は、2032 年に 3,377 億 5,000 万米ドルの価値があると予測されています。

- コンポーネント別にみると、ソフトウェアセグメントは2024年の欧州人工知能市場シェアの約49.8%を占めた。

- 導入により、クラウドセグメントは予測期間中に 27.8% の CAGR で成長すると予測されています。

- 企業タイプごとに見ると、大企業セグメンテーションは 2024 年に市場の約 59.7% を占めました。

- 機能別では、リスクセグメントは予測期間中に 29.2% の CAGR で成長すると予測されています。

- テクノロジー別では、2024 年には機械学習が市場の約 40.2% を占めました。

- 業界によれば、ヘルスケア部門は予測期間中に 34.0% の CAGR で成長すると予測されています。

- 英国の人工知能市場は、2024 年に 131 億 5,000 万米ドルの価値がありました。

- 地域別にみると、フランスは予測期間中に 30.4% の CAGR で成長すると予測されています。

ヨーロッパの人工知能市場の成長要因

構造化データと非構造化データの可用性を高めて市場の成長を促進

業界全体で構造化データと非構造化データの利用可能性が高まっていることは、ヨーロッパでの AI テクノロジーの導入を加速する重要な要因です。ビジネスがデジタル的に変革するにつれて、顧客、接続されたデバイス、ソーシャル メディア、ビジネス プロセスから膨大な量のデータが生成されます。膨大な量のデータには、パターンを特定し、予測分析のための洞察を導き出すことができる高度な AI ツールが必要です。重要な意思決定をサポートし、効率を高め、競争力を高めるために、組織は AI をますます活用しています。

ヨーロッパの人工知能市場の制約

市場の成長を妨げるデータプライバシーと規制の課題

この地域の厳しい規制環境、特に一般データ保護規則の下での規制環境は、ヨーロッパの人工知能市場の成長に対する主要な制約となっています。例えば、

- EU AI 法は、人工知能に関する初の世界的な法的枠組みであり、ヨーロッパにおける AI の安全性、倫理性、信頼性を確保することを目的に設計されています。 AI システムを 4 つのリスク レベルに分類しています。許容できない、禁止されています。リスクが高く、厳格な透明性、人間による監視、データ品質基準を満たす必要があります。リスクが限定されているため、明確な開示が必要です。追加のルールに直面する必要がなく、リスクが最小限に抑えられます。

さらに、AI システムの維持とアップグレードのコストは継続的な経済的負担となります。これにより、余裕のある大企業と中小企業の間に溝が生まれ、市場の普及が遅れます。

ヨーロッパの人工知能市場セグメンテーション分析

コンポーネント別

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます。

ソフトウェア部門は、ヨーロッパの人工知能市場で最大のシェアを保持すると予想されています。これは、AI アルゴリズム、機械学習、自然言語処理、さまざまな業界の AI ソフトウェア ソリューション。例えば、

- で2025 年 6 月Nvidia は、Perplexity および Mistral AI と提携して、ヨーロッパの AI インフラストラクチャを強化し、ヨーロッパの複数の言語でローカライズされた AI モデルを開発しました。ミストラルは、ヨーロッパの AI の独立性を高めるために、18,000 個の Nvidia チップを搭載した AI プラットフォームである Mistral Compute をフランスで立ち上げました。

ヨーロッパの企業は、データを処理してワークフローを自動化するためのスケーラブルでカスタマイズ可能な AI ソフトウェア ソリューションに焦点を当てています。

ハードウェアセグメントは、特殊な AI チップ、GPU、エッジ コンピューティング デバイスなど、AI アプリケーション専用に設計されたインフラストラクチャへの投資が増加しているため、予測期間中に市場で最高の CAGR で成長すると予想されます。大陸における主権 AI およびデータセンターの構築への取り組みと、エネルギー効率の高いハードウェアの進歩により、この地域でのハードウェアの導入が加速しています。

展開別

導入に基づいて、市場はオンプレミスとクラウドに二分されます。

クラウドセグメントは、その拡張性、柔軟性、費用対効果の高さにより、市場で最大のシェアを保持しています。大陸中の組織は、大規模な社内インフラストラクチャを必要とせずに膨大な計算能力を活用するために、クラウドベースの AI ソリューションを導入しています。また、AI サービスの実装や、さまざまな場所に分散しているチームの協力も促進します。さらに、この地域への最近の投資もこの傾向を裏付けています。例えば、

- で2025 年 7 月オラクルは、ドイツとオランダでAIとクラウドインフラストラクチャを拡大するために5年間で35億1,000万米ドルを投資し、ドイツに23億4,000万米ドル、オランダに11億7,000万米ドルを割り当てると発表した。この拡張は、先進的な主権クラウドおよび AI サービスで企業および公共部門をサポートし、地域のイノベーションと EU データ規制への準拠を促進することを目的としています。

企業タイプ別

企業の種類に基づいて、市場は大企業と中小企業に分類されます。

大企業は長年にわたってデジタル変革に投資してきたため、過半数のシェアを握ると予想されます。これらの企業の多くは複数の国で事業を展開しており、その活動とプロセスを管理するために AI システムが必要です。彼らの優先事項は、単なるコスト効率を超えて、持続可能性、倫理的な AI アプリケーション、競争力の維持などの戦略的取り組みにまで及びます。

- 欧州委員会によると、2024 年には EU 内の大企業の間で AI の導入が大幅に一般的となり、従業員 250 名以上の企業の約 41% が AI テクノロジーを使用していました。これに対し、同じ期間に AI を導入したのは中堅企業の 21%、中小企業の 11% のみでした。

欧州の中小企業 (SME) は、特定のニッチなニーズに応え、現地の規制に準拠する AI ソリューションの利用可能性が高まっているため、最高の CAGR で成長すると予想されています。欧州の中小企業は AI を活用してビジネスの機敏性を高め、顧客のパーソナライゼーションを改善し、サプライチェーンの回復力を強化しています。これは多くの場合、EU が資金提供するプログラムやイニシアチブによってサポートされています。

機能別

機能に基づいて、市場は人材、マーケティングと販売、製品/サービスの展開、サービス運営、リスク、サプライチェーンマネジメント、その他。

サービス運営セグメントは、公共サービス、製造、顧客エクスペリエンスの自動化に対する地域的なサポートにより、最大のシェアを確保すると予想されます。 AI の市場では、特に公益事業、通信、モビリティの企業が AI を導入して、サービス提供の合理化、多言語サービス システムの管理、サービスの継続性をサポートすることで雇用不足に対処することが見込まれるでしょう。例えば、

- 欧州委員会は 2024 年 10 月に GPT@EC を開始しました。これは、文書の作成や要約などのタスクを支援することでスタッフの生産性を向上させるように設計された安全な AI ツールです。社内で開発されており、サードパーティのプラットフォームを回避することでデータの露出を制限します。

リスク関数セグメントは、規制上の監視の強化、サイバーセキュリティの脅威の増大、金融セクターにおけるコンプライアンスと不正防止の需要の高まりにより、欧州の AI 市場内で最大の年間平均成長率 (CAGR) を記録すると予想されています。

テクノロジー別

テクノロジーに基づいて、市場は機械学習、自然言語処理、コンピュータビジョン、ロボティクスとオートメーション、エキスパート システム。

機械学習は、ヨーロッパの人工知能分野における最先端のテクノロジーです。市場で最大のシェアを占めており、今後数年間で最も高い年間平均成長率(CAGR)を示すことになります。このセグメントの優位性は、ヘルスケア、金融、製造、公共サービスを含むさまざまなセクターにわたる多用途性に起因しており、利用可能なユースケースの大部分(予測メンテナンス、パーソナライズされたヘルスケア、不正行為検出など)を支えています。例えば、

- Itransition によると、従来の統計手法から機械学習に移行した欧州の銀行では、新製品の売上が最大 10% 増加し、顧客離れが 20% 減少しました。この移行により、販売実績と顧客維持率が著しく向上しました。

欧州の組織は、厳格な規制や倫理上の考慮事項を遵守しながら、業務効率を向上させるために機械学習を導入しています。

業界別

業界に基づいて、市場はヘルスケア、自動車、小売、BFSI、製造、農業、政府および公共部門、ITおよび通信、エネルギーおよび公益事業、教育に分類されます。

BFSI (銀行、金融サービス、および保険) 部門はヨーロッパで最大のシェアを獲得します。人工知能市場は、強力な金融インフラ、自動化への需要の高まり、厳しい規制順守によって支えられています。例えば、

- 欧州銀行連盟によると、今後 5 年以内に金融サービス企業の 83% が AI テクノロジーを導入すると予測されており、この業界は AI 統合の影響を最も急速に受けている業界の 1 つとなります。

金融機関は、セキュリティと業務効率を向上させるために、不正行為の検出、信用スコアリング、リスク評価、顧客サービスの自動化に AI をますます活用しています。

ヘルスケア部門は、AI が高度な診断、遠隔監視、自動データ分析を通じて患者の転帰を改善し、高齢化や医療費の増加などの課題に対処するのに役立つため、最高の複合年間成長率 (CAGR) を達成すると予想されています。このため、効率的でスケーラブルな医療には AI ソリューションが不可欠です。

国別

国に基づいて、市場は英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス三国、北欧、その他のヨーロッパに分割されています。

英国は、主に堅牢なテクノロジー エコシステム、確立された学術機関、AI のエコシステム開発に対する政府の強力な支援により、市場で最大のシェアを維持すると予想されています。 例えば、

- 2025 年 7 月、OpenAI と英国政府は、OpenAI のロンドン オフィスを拡張し、成長ゾーンや成長ゾーンを含む AI インフラストラクチャに投資するための戦略的パートナーシップに署名しました。データセンター。この提携は、公共サービスを強化し、経済成長を促進し、AI セキュリティ研究を強化することを目的としています。

一方、フランスは、AI開発への官民両セクターからの多額の投資とAIに対する包括的な国家戦略に支えられ、最高のCAGRで成長すると予想されている。ごく最近では、モビリティ、ヘルスケア、スマート製造における AI スタートアップの急速な拡大によっても成長が促進されています。

ヨーロッパの人工知能市場の主要企業のリスト

ヨーロッパの人工知能市場は、世界の既存企業に挑戦し、ヨーロッパの独自の AI アイデンティティを定義する新世代の革新的な企業によってますます形作られています。その中でも注目に値するのは、金融機関向けのインテリジェントな文書処理に特化したEvolution AIで、ヨーロッパの厳しいデータプライバシー基準に準拠したスケーラブルで安全な自動化ソリューションを提供します。英国に本拠を置く Wavye は、コスト効率と安全性の両方を重視したビジョンベースのシステムに焦点を当て、自動運転技術への AI の適用で大きな進歩を遂げています。

一方、フランスに本社を置くミストラル AI は、無差別級での取り組みで急速に認知度を高めています。生成AIモデルを提供し、米国が支配する基盤モデルプロバイダーに代わるヨーロッパの企業としての地位を確立しています。これらの AI 企業は、増え続ける AI スタートアップ企業や研究主導のスピンアウト企業とともに、技術主権、倫理的な AI、専門的でドメインに特化したイノベーションに向けた欧州の推進を代表しています。これらの台頭は、輸入プラットフォームへの依存から、より自立的で世界的に競争力のある AI エコシステムへの移行を反映しています。

プロファイルされた主要企業のリスト

- エボリューションAI(英国)

- ウェイブ(イギリス)

- あい(イギリス)

- シンセシア(イギリス)

- アレフ・アルファ(ドイツ)

- 本能ツール(ドイツ)

- ミストラルAI(フランス)

- ダティク (フランス)

- カルド AI (イタリア)

- iGenius (イタリア)

- マクシレクト(ロシア)

- コンチェット・ラボ(ロシア)

- シンビルソフト(ロシア)

主要な産業の発展

- 2025 年 8 月:ドイツと NVIDIA は、ヨーロッパ初の産業用 AI クラウドの構築で提携し、大陸で最も野心的な AI 製造プロジェクトを立ち上げています。 10,000 個の NVIDIA GPU を導入する予定のこの AI 工場は、設計、エンジニアリング、シミュレーション、ロボット工学などの製造プロセスを加速します。

- 2024 年 2 月:欧州連合のInvestAIイニシアチブは、民間セクターの拠出により総額2,076億5,000万米ドルを動員することで、ヨーロッパ全体のAIイノベーションを促進することを目的とした519億1,000万米ドルの公共投資です。医療や産業などの重要な分野向けに高度な AI モデルをトレーニングするための、最先端のチップを備えた AI ギガファクトリーの構築に焦点を当てています。

レポートの範囲

ヨーロッパの人工知能市場レポートは、主要なトレンド、推進力、パートナーシップ、投資、テクノロジーの進歩などの戦略的展開に焦点を当て、業界の状況を詳細に評価しています。 AI 主導の自動化や意思決定ツールへの注目の高まりとともに、金融、ヘルスケア、製造などのさまざまなセクターにわたる AI の統合の増加について考察します。このレポートでは、生成 AI の影響、AI 研究ハブの拡大、AI を活用した分析とパーソナライズされたソリューションに対する需要の急増についても調査しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 年から 2032 年までの CAGR は 26.40% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別 · ハードウェア · プロセッサー (GPU、FPGA、ASIC、CPU) · 記憶システム · ストレージデバイス · ソフトウェア · サービス · AI戦略アドバイザリー/コンサルティングサービス · システムの統合と展開 · AIモデル開発 · プロセスの自動化と最適化 · AIトレーニング · AI を活用したカスタマー エクスペリエンス · サポートとメンテナンス |

|

展開別 · オンプレミス ・ 雲 · パブリッククラウド · プライベートクラウド · ハイブリッド クラウド |

|

|

企業タイプ別 · 大企業 · 中小企業 (SME) |

|

|

テクノロジー別 · 機械学習 · 教師あり学習 · 教師なし学習 · 強化学習 · 自然言語処理 (NLP) · 音声認識 · テキスト分析 · 言語翻訳 · コンピュータビジョン · 画像認識 · 物体検出 · ロボット工学と自動化 · エキスパート システム · ルールベースのエキスパート システム · 知識ベースのシステム |

|

|

機能別 ・ 人事 · マーケティングと販売 · 製品/サービスの展開 · サービス運営 · リスク ・ サプライチェーンマネジメント · その他(戦略、コーポレートファイナンス) |

|

|

業界別 ・ 健康管理 · 診断AI · 臨床AI · 病院管理システム · 自動車 · 自動運転車 · Mobility-as-a-Service における AI · BFSI · 不正行為の検出 · リスク管理 · アルゴリズム取引 ・ 小売り · 顧客分析 · AI を活用したマーケティングと販売 · サプライチェーンの自動化 · 製造 · 予知メンテナンス · AI主導のロボティクスとオートメーション ・ 農業 · スマートファーミング · 収量の監視と最適化 · 作物の病気の検出 · 政府および公共部門 · スマートシティへの取り組み · 法執行 AI · 災害管理 · IT & テレコム · ネットワークの最適化 · AI チャットボット · インテリジェントなコール ルーティング · エネルギーと公共事業 · グリッド管理 · 再生可能エネルギー管理における AI ・ 教育 · アダプティブ ラーニング プラットフォーム · AI支援学習ツール |

|

|

国別 · イギリス · ドイツ · フランス · イタリア · スペイン · ロシア · ベネルクス三国 · 北欧 · ヨーロッパのその他の地域 |

よくある質問

Fortune Business Insights によると、ヨーロッパの人工知能市場は 2024 年に 530 億 3,000 万米ドルの価値があるとのことです。

市場は、予測期間(2025年から2032年)中に26.40%のCAGRを示すと予想されます。

業界別に見ると、BFSI 業界が市場をリードすることになります。

Evolution AI、Wayve、Data.ai、Cardo AI が市場の主要プレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。