ライフサイエンスにおける生成AI市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェア/プラットフォームおよびサービス)、展開別(クラウドベース、オンプレミス、およびハイブリッド)、テクノロジー別(大規模言語モデル(LLM)、自然言語処理(NLP)、生成分子/タンパク質モデルなど)、製品タイプ別(スタンドアロンおよび統合)、アプリケーション別(創薬および設計、臨床試験設計および事業、その他)、エンドユーザー別(製薬およびバイオテクノロジー企業、CRO、学術および研究機関、その他)および地域予測、2026 ~ 2034 年

ライフサイエンスにおける生成AIの市場規模と将来展望

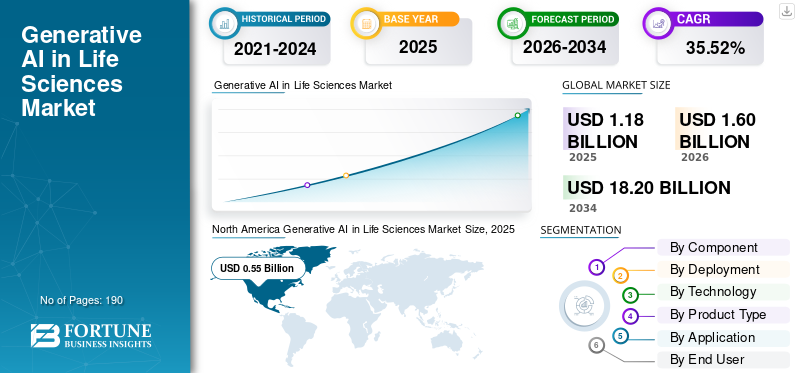

ライフサイエンスにおける世界の生成 AI 市場規模は、2025 年に 11 億 8,000 万米ドルと評価されています。市場は 2026 年の 16 億米ドルから 2034 年までに 182 億米ドルに成長すると予測されており、予測期間中に 35.52% の CAGR を示します。

世界市場は、研究、開発、運用ワークフローを強化する AI ベースのプラットフォーム、モデル、ソフトウェア ソリューションで構成されています。ライフサイエンス組織が大量のゲノム、臨床、分子、画像、および規制データを処理し、洞察を生み出し、文書化を自動化し、分子設計をサポートし、意思決定を改善できるツールへの需要が生み出されているため、この市場は大幅な成長を遂げる態勢が整っています。

主要企業が研究開発コストの上昇、医薬品開発スケジュールの長期化、臨床成功率の向上へのプレッシャーの増大に直面する中、創薬、臨床試験設計、規制文書作成、医療事務、商業運営における生成 AI の導入も増加しています。主要企業が投資しているのは、生成AIプラットフォーム、戦略的パートナーシップ、AI 対応のライフ サイエンス ソリューションを活用して、この進化する市場での地位を強化します。

- たとえば、NVIDIA Corporation は 2026 年 1 月に、ラボインザループのワークフローをサポートし、AI 主導の生物学と創薬を加速するように設計されたオープン開発プラットフォームである NVIDIA BioNeMo を拡張しました。 BioNeMo の採用は、生成 AI、エージェント AI、および物理 AI を創薬アプリケーションに接続することにより、科学的発見をスケールすることを目的としていました。

NVIDIA Corporation、IQVIA Inc.、Oracle Corporation、Veeva Systems Inc. などの主要企業は、市場での存在感を強化するために、技術の進歩、投資イニシアチブ、新製品の発売に向けてリソースを合理化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ライフサイエンスにおける生成 AI の市場動向

AI 副操縦士の使用の増加が新たな傾向として観察されている

ライフ サイエンスにおける世界の生成 AI 市場で現れている重要なトレンドは、AI 副操縦士の使用の増加です。ライフ サイエンス企業は、研究室の記録、プロトコル、文献、研究文書などの断片的なデータを扱うことが多く、意思決定が遅れ、生産性が低下する可能性があります。 AI 副操縦士は、科学者やビジネス ユーザーが既存の研究プラットフォーム内で質問し、情報を要約し、結果を比較し、洞察を生成できるようにすることで、これらの課題に対処するのに役立ちます。その結果、これらのツールは単純な生産性アシスタントから、発見、実験計画、文書化、知識管理をサポートするワークフローベースの科学副操縦士へと移行しつつあります。主要企業は、この成長する市場傾向を活用するために、新製品の発売に注力し、投資を行っています。

- たとえば、2025 年 10 月、Benchling, Inc. は科学 AI のコマンド センターとして Benchling AI を立ち上げ、エージェントと予測モデルを科学者の既存のワークフローに直接導入しました。このような開発は、ライフ サイエンス企業がどのように AI 副操縦士を研究プラットフォームに組み込んで、非接続ツールの使用を減らし、科学知識へのアクセスを改善しているかを浮き彫りにしています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ライフサイエンス全体にわたるゲノム、臨床、分子データの量の増加が市場の成長を促進

ゲノム、臨床、分子データの量の増加は、ライフサイエンス市場における世界的な生成 AI の主要な推進要因となっています。データ量の増加により、ライフサイエンス企業は複雑な科学情報を管理するためのより迅速で賢い方法を採用するようになりました。医薬品バイオテクノロジー企業は大規模なデータセットを生成しますが、従来の分析ツールではこれらのデータソースを効率的に接続するのに苦労することがよくあります。 Generative AI は、大規模なデータセットを要約し、隠れたパターンを特定し、標的の発見をサポートし、臨床試験の設計を改善し、研究にすぐに使える洞察を生成することで、この課題に対処するのに役立ちます。これらの AI 対応プラットフォームの導入により、手動分析が削減され、意思決定が改善され、医薬品開発ワークフローが加速されます。

このため、多様なデータ ソースを統合し、実用的な科学的および臨床的インテリジェンスに変換できる生成 AI ソリューションに対する強い需要が生まれています。アプリケーションが膨大であることを強調して、市場の主要企業はこれらのプラットフォームの開発に多額の投資を行っています。

- たとえば、2025 年 5 月に、Rad AI は Advocate Health、Memorial Hermann Health System、Corewell Health、Atlantic Health System から 6,800 万米ドルのシリーズ C 投資を受けました。これらのパートナーシップは、全国の何百万人もの患者へのケア提供を変革し、病院や診療所全体で生成 AI の使用を拡大するという共通の取り組みを反映しています。

市場の制約

AIが生成する科学的および臨床的成果に関する規制の不確実性が市場の成長を妨げる

ライフサイエンス市場における生成 AI の成長を抑制する主な要因の 1 つは、世界市場における規制の不確実性です。企業は、説明可能、検証可能、追跡可能で規制当局に受け入れられない限り、AI によって生成された出力に完全に依存することはできません。 AI によって生成される出力は、データの品質、モデルの設計、ユーザーのプロンプトによって異なる場合があります。 AI によって生成された情報が不正確または不十分に文書化されると、申請の品質、臨床上の意思決定、およびコンプライアンスに影響を与える可能性があるため、これは製薬会社やバイオテクノロジー企業にとって懸念を引き起こします。その結果、多くの企業は、完全に自動化された規制や臨床の意思決定ではなく、主に支援ワークフローのために、生成型 AI を慎重に導入しています。

- たとえば、2025年7月、Applied Clinical Trialsは「FDAのElsa AIツールが精度と監視の懸念を引き起こす」というタイトルの記事を発表し、このツールには誤った引用やデータ幻覚などの精度の問題があると指摘した。報告書では、このツールはプロトコルのレビューやラベルの比較などの作業をスピードアップすることを目的としているものの、その制限により正式な規制評価での使用が妨げられていると強調しました。

市場機会

実世界のエビデンスとファーマコビジランスにおける生成 AI の導入が拡大し、収益性の高い成長機会を提供

現実世界の証拠と医薬品安全性監視における生成 AI の使用の増加は、ライフ サイエンス市場における世界の生成 AI に大きな成長の機会をもたらします。医薬品および医療機器企業は、治療結果と製品の安全性リスクを特定するために、大量の患者記録、安全性報告書、臨床記録、請求データ、文献、市販後のシグナルを監視する必要があります。生成 AI は、企業が大規模な非構造化データセットを要約し、安全パターンを検出し、有害事象のレビューをサポートし、証拠に基づいた洞察をより効果的に生成するのに役立ちます。規制当局やライフサイエンス企業が市販後の安全性、現実世界の結果、より迅速な証拠生成にさらに重点を置くにつれ、AI 対応の RWE およびファーマコビジランス プラットフォームに対する需要が増加すると予想されます。

- たとえば、ArisGlobal は 2024 年 4 月に、ファーマコビジランスの症例受け入れを効率化するために設計された生成 AI ソリューションである LifeSphere NavaX を発売しました。 NavaX は生成 AI を使用して患者受け入れの効率をサポートし、LifeSphere 安全エコシステムの一部を形成しています。これは、最も手動による医薬品安全性ワークフローの 1 つである症例の取り込みを対象としており、安全性チームが処理の労力を削減し、速度を向上させ、増加する有害事象データ量をより効率的に管理できるようにします。

市場の課題

生成 AI と従来の研究開発および臨床システムの統合は依然として顕著な課題である

生成 AI を従来の研究開発および臨床システムと統合することは、世界市場にとって依然として大きな課題です。多くの製薬企業やバイオテクノロジー企業は依然として古い研究室情報システム、臨床試験プラットフォーム、電子健康記録、文書リポジトリ、および規制データベース。これらのシステムはさまざまな形式でデータを保存することが多く、常に最新の AI モデルとスムーズに接続できるように設計されているわけではありません。その結果、企業はデータの調和、ワークフローの統合、モデルの検証、セキュリティのレビュー、ユーザーの導入に遅れが生じる可能性があります。これにより、生成 AI は発見、臨床、規制、商用のワークフロー全体で高品質で構造化された接続されたデータに安全にアクセスできなければ、強力な価値を提供できないため、大規模な導入が遅くなります。

- たとえば、2025 年にファーマフォラムは「BIO 2025: 製薬企業がバリュー チェーン全体に AI を展開する中、データは依然として課題である」というタイトルの記事を発表し、製薬会社とバイオテクノロジーのリーダーが医薬品開発のバリュー チェーン全体に AI を展開する際にデータが継続的な課題であると認識していると報告しました。この記事では、高品質で AI 対応のデータセットが医薬品開発全体で一貫して利用できるわけではないと指摘しており、これは切断されたシステムによってもたらされる課題を浮き彫りにしています。断片化されたデータセットは、ライフサイエンスにおける生成 AI の実際の導入を遅らせる可能性があります。

セグメンテーション分析

コンポーネント別

製薬会社による嗜好の増加によりソフトウェア/プラットフォーム部門の成長が加速

コンポーネントに基づいて、市場はソフトウェア/プラットフォームとサービスに分類されます。

ソフトウェア/プラットフォーム部門が市場を支配しました。ライフ サイエンスにおける生成 AI の導入は、主に、創薬、研究文書、科学データ分析、臨床ワークフロー、エンタープライズ ナレッジ管理をサポートするスケーラブルなプラットフォームによって推進されています。製薬会社やバイオテクノロジー企業が好むソフトウェアプラットフォームは複数の部門にわたって統合でき、発見、開発、規制、商業機能にわたって再利用できるためです。これらの要因により、企業が再利用可能な AI インフラストラクチャを求める中、プラットフォーム プロバイダーの需要が高まります。これらの利点により、主要企業は成長をセグメント化する新製品の発売にも注力しています。

- たとえば、2025 年 10 月に、Benchling は Benchling AI を立ち上げました。これは、エージェントと予測モデルを科学者の既存のワークフローに統合し、ライフ サイエンスにおけるソフトウェアおよびプラットフォーム ベースの導入の優位性をサポートする科学 AI のコマンド センターとして説明されています。

サービス部門は、予測期間中に 30.39% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

製薬会社間の迅速なコラボレーションを可能にするクラウドベースのセグメントが牽引 および研究パートナー

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

生成 AI モデルには、相当なコンピューティング能力、スケーラブルなストレージ、安全なデータ アクセス、継続的なモデル更新が必要となるため、2025 年にはクラウドベースのセグメントがライフ サイエンス分野の生成 AI 市場で圧倒的な世界シェアを獲得しました。クラウドベースのプラットフォームにより、製薬会社、AI ベンダー、CRO、研究パートナー間の地域間の迅速なコラボレーションも可能になります。その結果、スピード、柔軟性、エンタープライズ スケーラビリティが必要な生成 AI ソリューションでは、クラウド デプロイメントが推奨されるモデルになりつつあります。これらの要因により、主要な事業体間の円滑な連携が促進され、セグメント全体の成長がサポートされます。

- たとえば、2025年9月、AbsciはOracle Cloud InfrastructureおよびAMDと協力して生成AI主導の創薬を加速し、OracleはクラウドAIインフラストラクチャがパフォーマンス、スケーラビリティ、生物製剤の設計サイクルの向上に役立つと指摘しました。

ハイブリッドセグメントは、予測期間中に 32.10% の CAGR で成長すると予測されています。

テクノロジー別

全体にわたる大規模言語モデル (LLM) の利用率の向上メディカル ライティングと社内知識管理セグメントの成長の促進

テクノロジーに基づいて、市場は大規模言語モデル (LLM) に分割されます。自然言語処理 (NLP)、生成分子/タンパク質モデル、機械学習と深層学習など。

2025 年には、多くのライフ サイエンス ワークフローが大量のテキストベースの科学情報および臨床情報の理解、要約、生成、比較に依存しているため、大規模言語モデル (LLM) セグメントが市場を支配しました。 LLM は、医療文書、規制文書、文献レビュー、臨床試験プロトコルのサポート、安全性に関するナラティブ、医療事務コンテンツ、および内部知識管理にわたって広く役立ちます。このような幅広い適用性により、LLM は、主に狭い発見や分子設計のワークフローで使用される、より特化した AI モデルよりも大きな採用基盤をもたらします。その結果、企業は科学部門とビジネス部門の両方で生産性を向上させるために LLM を採用しています。

- たとえば、2025 年 7 月、Merck & Co., Inc. は、クリティカル パス臨床研究文書の作成に必要な時間を大幅に短縮するプラットフォームを含む社内生成 AI ソリューションを拡張し、ライフ サイエンス文書のワークフローを高速化するために LLM ベースのツールがどのように使用されているかを実証しました。

生成分子/タンパク質モデルセグメントは、予測期間中に 37.02% の CAGR で成長すると予測されています。

製品タイプ別

企業が業績を評価できるため、スタンドアロン部門が優勢 深く統合する前に AI

製品タイプに基づいて、市場はスタンドアロンと統合に分類されます。

スタンドアロン部門は市場で支配的な地位を占めていました。ライフ サイエンス企業はまだ生成 AI 導入の初期から中期段階にあり、完全なエンタープライズ統合の前に特定のユースケースに合わせてテスト、検証、拡張できる専用の AI ツールを好みます。スタンドアロン プラットフォームは、分子生成、科学文献検索、規制文書作成、研究副操縦士などの対象を絞ったワークフローに展開するのが簡単です。これにより導入リスクが軽減され、企業は AI を既存の研究開発、臨床、商用システムに深く統合する前にパフォーマンスを評価できるようになります。その結果、製薬会社やバイオテクノロジーのユーザー全体で、スタンドアロン ソリューションの初期導入が強化されています。

- たとえば、2025 年 5 月に、Latent Labs は、ライフサイエンス向けの生成 AI を拡張し、生物学者、製薬会社、バイオテクノロジーイノベーターの手に直接 AI を提供し、特定の科学ワークフロー向けの専用 AI プラットフォームの使用をサポートするために、AWS との複数年にわたる提携を発表しました。

統合セグメントは、予測期間中に 40.86% の CAGR で成長すると予測されています。

用途別

創薬・設計セグメント AI 対応のディスカバリー プラットフォームへの多額の投資により市場をリード

市場はアプリケーションに基づいて、創薬と設計、臨床試験の設計と運営、規制の作成と提出、医療事務と科学コンテンツ、医薬品安全性監視、商用および市場アクセスのコンテンツなど。

創薬と設計がアプリケーションセグメントを支配しました。創薬は中核的なビジネス アプリケーションであり、生成 AI は発見時間の短縮、分子生成の改善、標的特定のサポート、初期段階の研究開発リスクの軽減を支援することで最大の効果をもたらします。生成 AI は、望ましい特性に基づいて新しい分子や生物製剤を作成および最適化することで、このニーズをサポートします。その結果、製薬企業やバイオテクノロジー企業は、パイプラインの生産性を向上させるために、AI 対応の発見プラットフォームに多額の投資を行っています。

- たとえば、2025 年 11 月に、Insilico Medicine は、Insilico の Pharma.AI プラットフォームとリリーの開発および疾患の専門知識を組み合わせて革新的な治療法を発見し、進歩させるため、イーライリリーとの研究およびライセンス提携を発表しました。

ファーマコビジランス部門は、研究期間中に 37.44% の CAGR で成長すると予測されています。

エンドユーザー別

製薬企業およびバイオテクノロジー企業セグメントは、商品化ワークフローを改善する能力により主導的

エンドユーザーに基づいて、市場は製薬会社およびバイオテクノロジー企業、CRO、学術研究機関、医療技術/診断会社などに分類されます。

製薬会社とバイオテクノロジー会社が主要な市場シェアを占めていました。これらの組織は、ライフ サイエンスのバリュー チェーン全体で生成 AI ソリューションを実装するための最も強いニーズ、資金リソース、およびデータの可用性を備えています。これらの企業は、高額な研究開発費、複雑なパイプライン、臨床試験費用の増加、発見から商品化までのスピード向上のプレッシャーに直面しています。生成 AI は、標的発見、分子設計、治験計画、文書化、医療事務、商品化のワークフローを改善するのに役立ちます。その結果、CRO、学術機関、医療技術企業と比較して、製薬企業やバイオテクノロジー企業が導入をリードしています。

- たとえば、2025 年 6 月、NVIDIA は、AI ファクトリーと生成 AI およびエージェント AI のユースケースを使用した創薬を推進するため、ノボ ノルディスクおよびデンマークの DCAI との提携を発表しました。これは、大手製薬会社が研究開発を加速するために生成 AI に積極的に投資していることを示しています。

医療技術/診断企業セグメントは、予測期間中に 39.19% の CAGR で成長すると予測されています。

ライフサイエンス市場における生成AIの地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Generative AI in Life Sciences Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 4 億 2,000 万米ドルで圧倒的なシェアを維持し、2025 年も 5 億 5,000 万米ドルで主導的な地位を維持しました。製薬、バイオテクノロジー、ヘルスケアテクノロジー企業によるAIの強力な導入により、北米では市場が成長しています。この地域には、先進的なクラウド インフラストラクチャ、多額の研究開発費があり、創薬、臨床試験、規制ワークフローにおける生成 AI の初期の利用が行われています。

米国のライフサイエンス市場におけるジェネレーティブ AI

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は2026年に約6億9,000万米ドルに達し、世界市場の売上高の約43.12%を占める見込みです。

ヨーロッパ

ヨーロッパは今後数年間で 34.21% の成長を遂げ、全地域の中で 2 番目に高く、2026 年には評価額が 3 億 8,000 万米ドルに達すると予測されています。ヨーロッパでは、製薬会社、研究機関、医療機関が科学研究、臨床開発、規制の効率を向上させるために生成 AI をますます使用しており、成長を目の当たりにしています。この地域ではデータ ガバナンスと責任ある AI に重点が置かれているため、安全でコンプライアンスに準拠した AI プラットフォームの需要が高まっています。

英国のライフサイエンス市場におけるジェネレーティブ AI

英国の市場は2026年に約0.8億米ドルに達すると見込まれており、これは世界売上高の約5.26%に相当します。

ドイツのライフサイエンス市場における生成 AI

ドイツの市場は2026年に約0.8億米ドルに達すると予測されており、これは世界売上高の約4.82%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 3 億 8,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。アジア太平洋地域は、医薬品製造の拡大、バイオテクノロジーへの投資の増加、およびデジタル変革ヘルスケアとライフサイエンス全体にわたって。この地域は、AI を活用した創薬および臨床研究の能力に投資しており、スケーラブルな生成 AI に対する強い需要を生み出しています。

日本のライフサイエンス市場における生成AI

2026 年の日本市場は約 0 億 8,000 万米ドルに達すると推定されており、世界収益の約 4.91% を占めます。

中国のライフサイエンス市場における生成AI

中国市場は世界最大の市場の一つと予測されており、2026年の売上高は約1億3,000万米ドルとなり、世界売上高の約7.88%を占める。

インドのライフサイエンス市場における生成 AI

2026 年のインド市場は約 0 億 5,000 万米ドルに達すると推定されており、世界収益の約 3.25% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカの市場は、2026 年に 0.7 億米ドルの評価額に達すると見込まれています。この地域のライフ サイエンス企業は、臨床研究、患者データ分析、業務効率を向上させるためにデジタル ツールを導入しています。中東およびアフリカでは、GCC は 2026 年に 0.1 億米ドルに達すると予想されています。

南アフリカのライフサイエンス市場における生成AI

南アフリカ市場は、2026 年に約 0 億 400 万米ドルに達すると予測されており、世界収益の約 0.24% を占めます。

競争環境

主要な業界プレーヤー

主要企業は市場での存在感を強化するために科学的 AI モデルに注力

ライフ サイエンスにおける世界の生成 AI 市場は、大手テクノロジー企業、ライフ サイエンス ソフトウェア プロバイダー、AI ネイティブの創薬企業、クラウド インフラストラクチャ プレーヤーが存在し、適度に細分化されています。 NVIDIA Corporation、Microsoft Corporation、Oracle Corporation、IQVIA Inc.、Veeva Systems Inc.、Benchling, Inc.、Insilico Medicine、Recursion Pharmaceuticals、Tempus AI、Certara, Inc. などの主要企業が市場の大きなシェアを占めています。これらの企業は、創薬、臨床開発、規制文書作成、医療事務、現実世界の証拠、科学データ管理の分野で強い存在感を示しています。

- たとえば、2026 年 1 月にオラクルは、ライフ サイエンス データを統合し、研究開発をサポートするように設計された生成 AI 対応プラットフォームである Oracle Life Sciences AI Data Platform を立ち上げました。臨床試験、市販後の安全性と商品化ワークフロー。この開発により、ライフ サイエンスのバリュー チェーン全体で AI とエージェント インテリジェンスの使用がサポートされ、市場におけるオラクルの地位が強化されました。

世界市場における他の注目すべき参加者には、Schrödinger, Inc.、Owkin, Inc.、TetraScience, Inc.、Anthropic PBC、Google Cloud、Absci Corporation などがあります。これらの企業は、予測期間中に市場での存在感を強化するために、製品イノベーション、科学的 AI モデル、エンタープライズ グレードのクラウド プラットフォーム、およびドメイン固有の生成 AI ソリューションに注力すると予想されます。市場は引き続きイノベーション主導型であり、競争はマルチモーダル AI モデル、安全なデータ統合、規制レベルの出力、エンドツーエンドの AI ワークフローへとますます移行しています。

ライフサイエンスにおける主要な生成 AI 企業のリスト

- エヌビディア株式会社(私たち。)

- IQVIA株式会社(私たち。)

- オラクル株式会社(私たち。)

- Veeva Systems Inc.(米国)

- マイクロソフト社(米国)

- アルファベット社(米国)

- ベンチリング社(米国)

- インシリコ医学(私たち。)

- リカーション・ファーマシューティカルズ社(米国)

- Tempus AI, Inc.(米国)

主要な産業の発展

- 2026 年 1 月:オラクルは、製薬、医療機器、研究、ライフサイエンス組織が研究開発、臨床試験、市販後の安全性、商業化全体の成果を加速できるように設計された生成型 AI 対応ソリューションである Oracle Life Sciences AI Data Platform を発表しました。

- 2026 年 1 月:Hippocratic AI は Grove AI を買収し、ボストン コンサルティング グループ (BCG) と戦略的提携を締結しました。これらの開発により、安全でスケーラブルで臨床に基づいた生成 AI を世界全体に展開する同社の能力が強化されました。バイオ医薬品研究開発、臨床試験から商品化までの医療技術バリューチェーン、および患者エンゲージメントの向上。

- 2025 年 12 月:アクセンチュアは、ライフ サイエンス業界の臨床研究の設計と実行を最新化するプラットフォーム プロバイダーである Ryght AI に投資しました。この投資により、ライフ サイエンス企業や臨床研究企業は、エージェント AI とエンタープライズ テクノロジー ソリューションを組み合わせることで、より迅速に新しい治療法を患者に提供できるようになりました。

- 2025 年 10 月:Owkin, Inc は、高度なエージェント AI を生物医学研究と医薬品開発にもたらす共同パイロットである K Pro を立ち上げました。 K Pro は、製薬会社やバイオテクノロジーが発見と開発のパイプライン全体にわたってより賢明な意思決定を行い、臨床成功率を高め、プログラムの軌道を変えるのに十分な速さで意思決定グレードのデータ駆動型の生物学的洞察を提供できるように支援します。

- 2024 年 6 月:コグニザントは、医療管理プロセスの再設計とエクスペリエンスの向上を目的として、同社の Vertex AI プラットフォームと Gemini モデルを含む、Google Cloud の生成 AI (genAI) テクノロジー上で一連の医療大規模言語モデル (LLM) ソリューションを開始しました。

レポートの範囲

このレポートは、ライフサイエンス市場における包括的な世界的な生成AIを提供します。コンポーネント、展開、テクノロジー、製品タイプ、アプリケーション、エンドユーザーにわたる詳細な市場分析をカバーしています。創薬と設計、臨床試験の設計と運営、規制の作成と提出、医療事務と科学コンテンツ、ファーマコビジランス、商用および市場アクセスのコンテンツ、その他のライフ サイエンス ワークフローで使用される生成 AI ソリューションの需要を調査します。この調査では、現在の市場採用におけるソフトウェア/プラットフォーム、サービス、クラウドベースの展開、オンプレミス モデル、ハイブリッド展開、大規模言語モデル、自然言語処理、生成分子/タンパク質モデル、機械学習と深層学習、スタンドアロン製品、統合ソリューションの役割をさらに評価しています。このレポートはまた、主要な地域にわたる地域的な洞察、競争環境分析、企業プロファイリング、最近の動向、市場における将来の機会を推進、抑制、形成する主な要因の評価も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 35.52% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、製品タイプ、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| テクノロジー別 |

|

| 製品タイプ別 |

|

| アプリケーション別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 11 億 8000 万米ドルで、2034 年までに 182 億米ドルに達すると予測されています。

2025 年の市場価値は 5 億 5,000 万米ドルでした。

市場は、予測期間中に 35.52% の CAGR で成長すると予想されます。

コンポーネント別では、ソフトウェア/プラットフォーム部門が市場をリードしました。

ライフサイエンス全体にわたるゲノム、臨床、分子データの量の増加が、市場の成長を促進する重要な要因です。

NVIDIA Corporation、IQVIA Inc.、Oracle Corporation、Veeva Systems Inc. は、世界市場の主要企業の 1 つです。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。