LiFSI(リチウム電池電解質用)市場規模、シェア及び業界分析、タイプ別(純度99.9%及び純度99.99%)、用途別(パワー電解質、民生用電解質、エネルギー貯蔵電解質)、地域別予測、2026-2034年

リチウムバッテリー電解質の市場規模の寿命

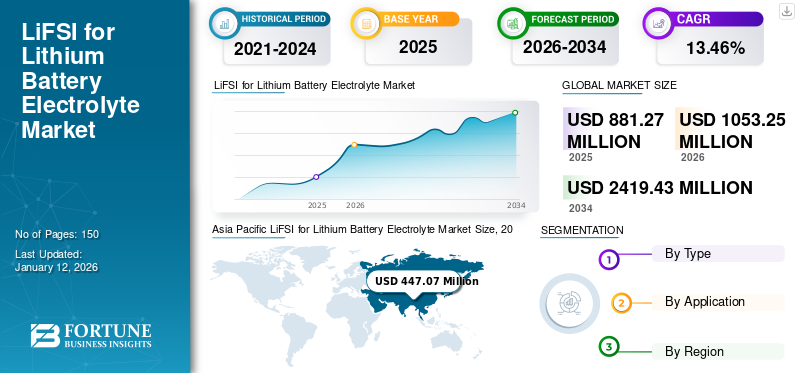

世界のリチウム電池電解液向けLiFSI市場規模は、2025年に8億8,127万米ドルと評価され、2026年の10億5,325万米ドルから2034年までに24億1,943万米ドルへ成長し、予測期間中に13.46%のCAGRを示すと予測されている。アジア太平洋地域は2025年に50.73%のシェアで世界市場を支配した。米国のリチウム電池電解質向けLiFSI市場は大幅に成長し、2032年までに推定4億2732万米ドルに達すると予測されている。

LiFSIは、リチウム電池の性能と寿命を向上させる電解液ソリューションです。優れた導電性と安定性を備えたLiFSIは、電池システムの安全性と信頼性を確保しながらエネルギー密度を最大化します。さらに、LiFSIの先進的な配合は効率的なイオン移動を促進し、電池の性能と出力の最適化につながります。この電解液は卓越した化学的安定性を提供し、副反応を最小限に抑え、電池寿命を延長します。

リチウムイオン電池は携帯電子機器、そして近年では電動工具向けに高い需要を記録している。その成功は、高いエネルギー密度と優れた充電保持性を兼ね備えた特性を生み出した。リチウムイオン電池は現在、プラグインハイブリッド電気自動車(PHEV)向け電力貯蔵システムにおける主要候補である。現在市販されているリチウムイオン電池には改善の余地が大きい。特に、一般的に使用される液体電解質の安全性に関する疑問が提起されている。ほぼ全ての市販リチウムイオン電池に現在使用されている電解質塩LiPF6は熱安定性が低く、HFの生成につながる劣化反応を起こしやすい。リチウムイミド塩はLiPF6の有望な代替候補であり、リチウムイオン電池の電解質の熱的・化学的安定性を向上させることができる。

COVID-19パンデミック期間中、ロックダウンや政府規制により、LiFSIやその他の電池部品を製造する施設で一時的な操業停止や生産縮小が発生しました。さらに、世界的なサプライチェーンの混乱により原材料や完成品の流通が遅延し、リチウム電池電解液用LiFSI市場の成長がさらに阻害されました。さらに、経済の不確実性と消費支出の減少による電気自動車(EV)および民生用電子機器の需要減退も、リチウム電池電解質用LiFSIの減速につながりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のLiFSIリチウム電池電解液市場インサイト

日本では、電気自動車やエネルギー貯蔵システムの需要拡大に伴い、高性能な電池材料への関心が急速に高まっています。LiFSIは高い導電性、熱安定性、長寿命化に寄与する次世代電解液塩として注目されており、電池の安全性と効率向上に大きく貢献します。世界的にリチウムイオン電池技術が進化する中、日本市場でも、先端材料を取り入れた高性能電池の開発は、エネルギー課題の解決と産業競争力強化に向けた重要な機会となっています。

リチウム電池電解質用LiFSI市場の動向

電池技術における継続的な研究開発により、LiFSIベースの電解質の性能と費用対効果が向上

研究者らはLiFSI系電解液のイオン伝導性を向上させる方法を精力的に模索しており、これによりリチウムイオン電池の充電時間短縮、電池寿命延長、総合効率の改善が期待されています。LiFSIおよびその他の電解質成分に対する新たな材料組み合わせの探索が進行中です。これにより、熱安定性の向上、動作電圧範囲の拡大、電池エネルギー密度の向上が期待されます。

研究者らは、リチウム電池電解質用LiFSIの製造・使用・廃棄を含むライフサイクル全体を通じた環境配慮性の実現方法を模索しています。LiFSIの品質と性能に関する業界標準を確立することは、製品の一貫性を確保し普及を促進することで市場成長に寄与し得ます。全体として、研究開発活動はLiFSI技術の既存課題に対処するとともに、将来の応用に向けた新たな可能性を創出している。したがって、LiFSI電解液の性能と費用対効果を向上させるための電池技術における継続的な研究開発は、予測期間中にリチウム電池電解質市場電池電解質分野に予測期間中にプラスの影響を与えると期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

リチウム電池電解質向けLiFSI市場の成長要因

EV市場の急速な拡大が、リチウム電池電解質向けLiFSI需要を牽引する主要要因

LiFSIは従来の電解質よりも高い熱安定性を有し、発火せずに高温に耐えることが可能です。これは、運転中や急速充電時の過熱の可能性を考慮すると、EVバッテリーの安全性を確保する上で極めて重要です。リチウム電池電解質用LiFSIは他の選択肢よりも可燃性が低く、事故やバッテリー故障時の火災リスクをさらに軽減します。この特性は乗客の安全確保と車両火災の防止に不可欠です。

LiFSI電解質を含む電池は劣化が抑制されるため、寿命が長い傾向にあります。これによりEVの電池交換頻度が減少し、車両所有者(メンテナンスコスト削減)と環境(廃棄物発生量の低減)の双方に利益をもたらします。リチウム電池電解質用LiFSIは、電池の急速充電能力向上に寄与し得る。これはEVのユーザー体験と実用性を高める上で極めて重要である。充電時間の短縮は「航続距離不安」への懸念を解消し、より幅広い消費者層にとってEVの魅力を高める。これにより高エネルギー密度電池の開発可能性が開かれ、将来的にはEVの航続距離延伸につながる可能性がある。

したがって、安全性向上、寿命・航続距離の改善、将来的な進歩の可能性により、LiFSIは急成長するEV市場において非常に魅力的で需要の高い技術となっています。EV需要が引き続き増加する中、LiFSIは近い将来においてもリチウム電池電解質市場における主要な推進力であり続けると予想されます。

再生可能エネルギー統合のための効率的なエネルギー貯蔵ソリューションへの需要拡大が製品採用を促進

LiFSIは従来の電解質と比較して優れた熱安定性と低い可燃性を提供する。これは大量のエネルギーを貯蔵可能な大規模エネルギー貯蔵システムの安全性を確保する上で極めて重要である。LiFSIベースの電池は寿命が長い傾向があり、頻繁な交換の必要性を減らし、エネルギー貯蔵システムの維持コストを削減します。これは所有コストの低減につながり、長期的にはより持続可能なソリューションとなります。

他の用途と同様に、LiFSIの広い動作電圧範囲は、より高いエネルギー密度を持つ電池の開発可能性を秘めています。これは同じ体積でより多くのエネルギーを貯蔵できることを意味し、大規模貯蔵用途において効率性を高めます。LiFSIの高速充放電能力の可能性は、系統連系調整や補助サービスなどの特定の用途にも有益です。

再生可能エネルギー源の統合が重視される中、効率的で信頼性の高いエネルギー貯蔵ソリューションへの需要が高まっていることが、リチウム電池電解質としてのLiFSIの需要増加を牽引しています。安全性、寿命、高エネルギー密度化の可能性というLiFSIの特異な特性は、この重要な用途において有望な技術として位置づけられており、再生可能エネルギー統合の将来において主要な役割を果たすと期待されています。

抑制要因

互換性の問題は、電池における LiFSI 電解質の採用と成長にとって大きな障害となっている

LiFSI 電解質を既存の電池設計に統合するには、その特定の特性に対応するための変更が必要になる場合があります。これには電極材料、セパレータ設計、あるいはバッテリー全体の構造変更が含まれる可能性がある。こうした変更には安全性、性能、耐久性を確保するための広範な試験と検証が必要となり、開発プロセスを長期化させ市場投入を遅らせる恐れがある。

LiFSI電解質の導入には、電池製造施設における製造プロセスの調整が必要となる可能性がある。メーカーは、LiFSI電解質の適切な取り扱いと統合を確保するため、新たな設備への投資や既存プロセスの変更を迫られるかもしれない。この最適化プロセスは時間とコストを要し、生産のスケールアップと市場での採用を遅らせる要因となる。

LiFSI電解質は、集電体、バインダー、添加剤などの他の電池システム構成要素と異なる相互作用を示す可能性があります。互換性の問題が発生すると、性能低下、安全性の懸念、または電池寿命の短縮につながる恐れがあります。これらの互換性問題に対処するには、反復的な試験と改良が必要となり、開発サイクルに複雑さと時間を追加し、結果として市場の成長を制限する可能性があります。

リチウム電池電解質用LiFSI市場セグメント分析

タイプ別分析

タイプ別では、純度99.9%と純度99.99%に区分される。

純度99.9%セグメントがリチウム電池電解質用LiFSI市場シェアの大半を占める。リチウムビス(フルオロスルホニル)イミド(LiFSI)は、純度99.9%の白色粉末であり、高いリチウムイオン伝導性を有する。200℃以下では分解しない高い安定性、優れた加水分解安定性、優れた低温特性、環境適合性などの特性を備えている。したがって、リチウムイオン電池などの新エネルギー材料において重要な電解質材料と見なされている。

FSI系アルカリ金属塩およびイオン液体(IL)をリチウムイオン電池(LIB)やリチウム金属電池(RLMB)に実用化するには、電池グレード(純度>99.99%)のFSI系塩を大規模に合成するルートが前提となる。しかし、これは現在も学術界・産業界における主要な課題である。

純度99.99%製品は、他セグメントに比べ高性能であることから、市場で最も急速に成長している。クリーンエネルギー源への移行が進む中、電気自動車分野における純度99.99%の需要が著しく増加している。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別では、市場は電力用電解質、民生用電解質、エネルギー貯蔵用電解質に区分される。

エネルギー貯蔵用電解質セグメントが市場をリードしている。超高純度LiFSI(リチウムビス(フルオロスルホニル)イミド)は、電池電解液の添加剤またはエネルギー貯蔵用の主塩として適しており、リチウムイオン電池の容量、安定性、および性能を向上させます。フッ素と工業プロセスの専門知識を組み合わせ、研究者らは超高純度リチウム塩LiFSIを開発しており、これは電池の容量、強度、および寿命を大幅に増加させるのに役立ちます。

業界における研究の進展に伴い、パワー電解質による電力エネルギーと電池密度の向上が進み、民生用電解質の応用分野も拡大している。

民生用電解質は、世界的な民生用電子機器の需要増加により、市場で最も急速な成長を遂げている。スマートフォン、ノートパソコン、タブレットなどの民生電子機器において、リチウムイオン電池の長寿命化、急速充電、高エネルギー密度への需要が著しく高まっており、これが市場における当該セグメントの成長を牽引している。

地域別分析

世界市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域で分析されています。

Asia Pacific LiFSI for Lithium Battery Electrolyte Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は支配的な地域であり、リチウム電池電解質市場において最大のLiFSI(市場規模指数)シェアを占めています。また、予測期間中に最も速い成長が見込まれています。自動車、太陽光、電子機器、データセンターなど、多くの産業における電池の使用増加に伴い、アジア太平洋地域は市場のリーダーとなっています。中国は同地域で支配的な国となり、電子機器販売の最大シェアを占めると予測される。近年、インドでは太陽光・風力エネルギーの利用が大幅に増加している。さらに、電気自動車の普及拡大と中国の優遇政策により、リチウムイオン電池の使用増加が見込まれる。加えて、政府政策が予測期間中のリチウム電池電解質市場の成長に好影響を与えると予想される。電気通信サービスの普及が、中国の電池電解液産業の発展を促進している。p>

欧州も市場で顕著なシェアを占めており、同地域の多くの国々が太陽光発電システム(屋根設置型・地上設置型)および電気自動車の販売において世界をリードしている。これらはエネルギー貯蔵と推進システムにリチウム電池を必要とする。欧州ではフラウンホーファーISIなどの研究機関がリチウムイオン電池の効率向上に取り組んでいる。現在の開発では、LiFSIやLiPO2F2などのフッ素化塩が重要な役割を果たしている。これらは通常のLiPF6に加え、高温下での電解質の挙動に決定的な影響を与え得る。現在および将来の開発課題には、4.2Vを超える高セル電圧下での安定性も含まれる。これは既にスマートフォンのピーク電圧(4.45V)であり、電気自動車でも同様となる可能性がある。電解質開発のもう一つのテーマは、シリコン負極との適合性である。ここでも、LiDFBOPやFECなどの添加剤を用いたアプローチにより、粒子表面のSEI膜強化が図られている。

北米はEVおよび電池システムの研究開発が拡大する第二の主要地域である。北米では、Capchem USAが世界有数の石油化学メーカーであるIndorama Venturesと拘束力のない意向書(LOI)を締結した。米国メキシコ湾岸にあるIndorama Venturesの石油化学コンプレックス向けに、リチウムイオン電池用化学物質を生産する工場を共同で建設・運営する計画である。提案されている合弁工場は、北米のリチウムイオン電池産業に供給する。製品ポートフォリオは、炭酸エチレン、炭酸ジメチル、炭酸エチルメチル、炭酸ジエチル、および電池電解液で構成される。提案プラントで使用される技術は、中国に炭酸溶媒プラントを保有し成熟した製造プロセスを有するCapchem社からライセンス供与される。

ラテンアメリカおよび中東・アフリカ地域では、サウジアラビアやUAEをはじめとする各国で大規模な新規開発が進み、リチウム電池電解液向けLiFSI市場の成長が加速すると予想される。

主要業界プレイヤー

日本触媒株式会社、大規模プロジェクトにより顕著な市場シェアを占める見込み

日本触媒は、いくつかの主要な取り組みを通じて市場で顕著な地位を確立しています。第一に、高性能リチウムイオン電池に不可欠なLiFSIの効率性、安定性、安全性を高めるため、研究開発に多大な投資を行ってきた。また、特に電気自動車メーカーからの需要増加に対応するため、生産能力を拡大している。さらに、日本触媒は製品ポートフォリオを拡大するため、複数の他社と戦略的提携を結んでいる。例えば、

2022年5月、日本触媒とアルケマは共同で実現可能性調査を実施し、工業プラント建設のための合弁会社を設立する。この施設では、電気自動車用電池セルの必須成分である超高純度LiFSI電解質塩を生産する予定である。

リチウム電池電解液用LiFSI主要企業一覧:

- 日本触媒株式会社 (日本)

- チュンボケム株式会社 (韓国)

- ケムスペック (中国)

- キャップケム (中国)

- Tinci (中国)

- HSC Corporation (中国)

- Yongtai Tech (中国)

- DFD New Energy Technology Co. Ltd. (中国)

主要産業動向:

- 2023年7月: リチウム電池用電解液および電解液化学薬品の中国サプライヤーである広州Tinci Materials Technologyは、モロッコにリチウムイオン電池材料の生産・販売工場を建設するため2億8000万米ドルを投資する計画を発表した。電池材料の生産・販売を行う工場を建設する計画を発表した。シンガポール子会社のYicai Globalが工場建設を担当する。北アフリカに工場を建設することで、リン鉱石資源が豊富なモロッコを拠点に欧州市場への進出を図る。

- 2023年7月:10数カ所以上のリチウムイオン電池工場が建設中である米国では、急成長する電池産業が電解液メーカーを惹きつけている。この液体(電解液)は電池使用時にリチウムイオンを電池内部で移動させる役割を担う。キャップケムはオハイオ州南部に1億2000万ドル規模の電解液工場建設計画を発表。一方、東和電解液はテネシー州に年間7万トン以上の電解液を生産可能な7000万ドル規模の施設を着工した。ソウルブレインは近隣の電池工場向けにインディアナ州に7500万ドルの電解液工場を建設中である。

- 2022年10月:広州天竺材料科技有限公司(Tinci)は、LFP電池のリサイクル処理能力を年間10万トン、リチウム電池電解液の生産能力を年間30万トン増強する拡張プロジェクトへの投資計画を発表した。プロジェクトには約1億8827万米ドルの投資が必要となる。同社の子会社である福鼎凱欣電池材料有限公司(凱欣)を通じて実施される。

- 2021年8月:サステナビリティを追求するグローバル化学企業であるIndorama Ventures Public Company Limited(IVL)とCapchem Technology USA Inc.(Capchem USA)は、IVLが米国メキシコ湾岸に保有する石油化学プラントの一つにおいて、世界クラスのリチウムイオン電池用溶剤プラントの建設・運営の可能性を探るための拘束力のない合意書を締結した。計画中の工場は、電気自動車(EV)開発の著しい成長に後押しされた北米のリチウムイオン電池産業に供給する予定である。

- 2021年8月:Yongtai Technology は、リチウム材料のレイアウトを改善するために、Yongtai High-tech の 1 億 5000 万株を取得する計画を立てた。8月13日、永泰科技と永晶科技は「株式譲渡契約」を締結。同社は約2120万米ドルの自己資金で永晶科技の15%株式を取得する計画だった。買収後、同社は永泰ハイテクの75%株式を保有し、永晶科技は永泰ハイテクの株式を保有しなくなる。

レポートカバレッジ

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、主要製品アプリケーションなどの重要な側面に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは13.46% |

|

単位 |

金額 (百万米ドル)、数量 (MT) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は8億8127万米ドルであった。

予測期間中、世界市場は年平均成長率(CAGR)13.46%を記録すると見込まれている。

アジア太平洋地域の市場規模は2025年に4億4707万米ドルに達した。

エネルギー貯蔵電解質セグメントは、グローバル市場の支配的なシェアを保持することによりリードしています。

世界の市場規模は2034年までに24億1943万米ドルに達すると予測されている。

EV市場の急速な拡大と、特に再生可能エネルギーの統合のための効率的で信頼性の高いエネルギー貯蔵ソリューションの必要性の高まりが重要な要因です。

Nippon Shokubai、Chunbo Chem Corporation、Chem Spec、Capchem、Tinciなどは、市場全体で積極的に営業しているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。