レーダーリンク市場規模、シェア及び業界分析:リンクタイプ別(電子リンクと光リンク)、コンポーネント別(アンテナ、ダイプレクサ、送信機、位相ロックループ、受信機、プロセッサ、その他)、用途別(航空機搭載、海軍、宇宙、陸上)、地域別予測(2026-2034年)

主要市場インサイト

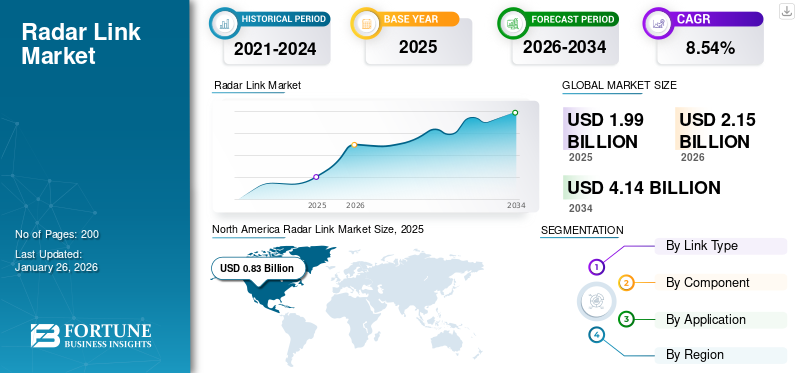

世界のレーダーリンク市場規模は2025年に19億9,000万米ドルと評価され、2026年の21億5,000万米ドルから2034年には41億4,000万米ドルに成長すると予測されており、予測期間中のCAGRは8.54%です。北米は2025年に41.45%の市場シェアを占め、レーダーリンク市場を牽引しました。

レーダーは防衛用途において、ミサイル、船舶、航空機、宇宙船などの空・陸・海の脅威を検知するために使用される。光リンクは主に電子リンクと光リンクの2種類に分類される。電子リンクは電波を用いた従来型通信システムであるのに対し、光リンクは光ファイバー技術を活用し、高帯域幅・軽量化・効率向上といった利点を提供する。レーダーリンクの応用分野は多岐にわたり、航空・陸上・海上脅威の検知を目的とした軍事監視、航空分野の航空交通管制、海上作戦における航法、自動車技術における先進運転支援システム(ADAS)などが含まれる。レーダーシステムへの光ファイバー統合により、さらなる性能・効率向上が期待される。加えて、航空分野における航空交通管制、海上作戦における航法、自動車技術における先進運転支援システム(ADAS)などへの光 陸上・海上脅威の検知、航空分野における航空交通管制、海上作戦における航法支援、自動車技術における先進運転支援システムなど多岐にわたる。レーダーシステムへの光ファイバー統合は、性能と効率のさらなる向上をもたらすと期待されている。加えて、世界的に高まるセキュリティ・安全対策への関心は、様々な応用分野におけるレーダーリンクの需要拡大を促進する可能性が高い。

市場の主要プレイヤーには、AFL(米国)、 アンフェノール・コーポレーション(米国)、カーライル・カンパニーズ(米国)、エルビット・システムズ(イスラエル)、II-VIインコーポレイテッド(米国)、OFSフィテル(米国)などが挙げられる。これらの企業は市場シェア拡大と競争優位性獲得に向け、研究開発活動に注力している。レーダーシステムおよびレーダーセンサーにおける光ファイバーの採用は、軽量化、効率向上、高帯域幅などの利点から普及が進んでいる。光ファイバーは、光パルスを光ファイバーを通じて送信することで情報とデータを伝送する仕組みです。伝送される光は電磁キャリア波を形成し、データ転送を変調します。レーダーリンクに光ファイバーケーブルを使用することには、帯域幅が広くクラウドベースのソリューションを展開できるなど、様々な利点があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のレーダーリンク市場インサイト

日本では、防災・インフラ監視・交通管理・産業オートメーションなど多様な分野で高精度なセンシング技術の需要が高まる中、レーダーリンク技術への注目が急速に高まっています。企業は、高分解能化、長距離通信能力の強化、低遅延データ伝送、マルチセンサ融合などを通じて、より安全で効率的な運用環境の構築を進めています。また、5G/6Gとの連携や自動運転、スマートシティへの応用が期待され、活用領域はさらに拡大しつつあります。グローバル市場の技術革新が進む中、日本にとっては、先進的なレーダー通信ソリューションを導入し、社会インフラと産業競争力を強化する重要な機会となっています。

グローバルレーダーリンク市場概要

市場規模と予測:

- 2025年市場規模:19億9,000万米ドル

- 2026年市場規模:21億5,000万米ドル

- 2034年予測市場規模:41億4,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で8.54%

市場シェア:

- 北米は2024年に41.26%のシェアでレーダーリンク市場を支配。大規模な防衛投資、堅調な航空宇宙分野の研究開発、レーダーシステムへの光ファイバー通信の統合が牽引要因。

- リンクタイプ別では、電子リンクが航空機・艦船用途での普及を背景に2025年に最大シェアを維持すると予測される一方、軽量・高帯域レーダーネットワーク需要の高まりから光リンクが最速成長セグメントとして台頭する見込み。

主要国動向:

- 米国:AN/SPY-6などのプログラムや、海軍・航空システム向け光アップグレードを主導する防衛主導のレーダー近代化需要で市場を支配。

- インド:防衛近代化の急速な進展と、国境監視・航空宇宙プログラムにおける光ファイバー統合の増加が市場成長を支える。

- 中国:軍事レーダー生産の拡大と国内通信インフラのアップグレードが、電子式・光式レーダーリンクシステム双方の需要を牽引。

- 英国:地上監視システム及びレーダーネットワークのアップグレードへの投資が、防衛分野全体におけるレーダーリンクの採用を促進。

- イスラエル:コンパクトレーダーソリューションとハイブリッドRF-光技術における革新が、戦術用及びUAV搭載レーダープラットフォームの輸出主導型成長を支える。

レーダーリンク市場の動向

技術開発の進展がコンパクト・軽量ハードウェアコンポーネントの採用を促進

従来の光ファイバー方式では、各ポイント間リンクに個別の光ファイバーを使用します。このシステムでは3つのケーブルセグメントが必要で、システムは3つのセクションに分割され、各システムで合計8本のファイバーが使用されます。北米では、レーダーリンク市場が2023年の7億1380万米ドルから2024年には7億6640万米ドルへと成長した。

レーダーシステムにおける別のアプローチは、ハイブリッドRF光方式である。このシステムでは、1本のファイバーが全RF信号を伝送し、別のファイバーが反対方向の全RF信号を伝送します。光ファイバー送受信機に加え、この方式ではRFパワーコンバイナーとRFデマルチプレクサーも必要です。

半導体技術、材料科学、小型化の進歩により、レーダーシステムの小型化と集積化が進展しています。これによりコンパクトで軽量なシステムの開発が可能となり、新たな応用分野や市場セグメントが開拓されています。ドローン、自動運転車、ウェアラブルデバイスなどへのレーダー技術組み込みが進み、こうした技術革新の最先端を維持するための研究開発に投資する企業が競争市場で差別化を図っています。

光ファイバー市場における主要OEMメーカーは、波長分割多重(WDM)技術を用いて単一光ファイバーで複数の波長を伝送する全光方式に取って代わられています。WDMを利用することで、単一の光ファイバーを共有し、異なる光波長で2つ以上の光チャネルを同時に伝送することが可能となります。

- 2023年12月、富士通株式会社とKDDIリサーチは、既存光ファイバを活用した大容量マルチバンド波長多重伝送技術を開発に成功した。両社は、中長距離商用光通信で未活用のCバンド外波長帯域を、バッチ波長変換とマルチバンド増幅方式により伝送可能とする技術を確立した。本技術で構築された光ファイバー通信ネットワークは、現行商用光伝送技術の5.2倍の波長多重化を実現する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

国際的な安全保障上の脅威の高まりと近隣諸国間の紛争が市場成長を牽引する可能性

国際的な安全保障上の脅威の高まりと近隣諸国間の紛争は、レーダーリンク市場の成長に大きく影響しています。地政学的緊張が高まる中、各国は防衛能力の強化をますます優先しており、高度なレーダーシステムへの需要が急増しています。国境紛争や近隣諸国からの脅威に直面している国々は、国家安全保障を確保するために高度な監視・探知技術への投資を迫られています。この傾向は、軍事近代化の取り組みが進む東欧、アジア太平洋、中東などの地域で特に顕著である。

中国やインドなどの新興経済国は、従来のレーダー通信システムを近代化するため防衛支出を増加させている。これらの国々は、軽量化・省スペース化、高感度、低コスト、高データレート、セキュリティ強化などの様々な利点から、光ファイバーの調達支出を増やしている。

- 2024年6月、RTX傘下のレイセオン社は、米海軍向けAN/SPY-6(V)レーダーの継続生産契約(6億7700万米ドル相当)を獲得した。本契約により追加7基のレーダーを供給し、 これにより本契約下での総調達数は38台となる。AN/SPY-6は防空・ミサイル防衛用に設計された先進レーダーシステムであり、地政学的緊張が高まる中での米国海軍能力強化への取り組みを示すものである。

さらに、レーダーリンク市場の成長は、軍要員の安全・保安強化の必要性増大と、自動化されたレーダー制御システム、航法システム、射撃管制システムの開発に起因している。したがって、より広い帯域幅、高速性、優れた信頼性を理由にレーダーシステムへの光ファイバー導入が進むことが、レーダーリンク市場の成長を牽引している。

成長経済圏におけるIT・通信セクターの拡大が市場成長を促進する可能性

成長経済圏におけるIT・通信セクターの拡大は、レーダーリンク市場を大幅に押し上げる見込みである。インド、中国、ブラジルが急速な経済成長を遂げる中、先進的な通信技術への需要が高まっている。この成長は、スマートシティ、自動運転車、包括的監視システムなどの現代的アプリケーションに不可欠な、強化されたデータ伝送能力の必要性によって推進されています。レーダー技術をIT・通信インフラと統合することは、こうした進歩を支える上でますます重要になっています。

光ファイバーを備えたレーダーシステムは、干渉に強く高速で信頼性の高い接続を提供できる。この能力は、安全かつ効率的なデータ伝送が作戦成功の鍵となる防衛用途において特に重要である。安全保障上の脅威の高まりに対応し各国が防衛能力を優先する中、IT分野の進歩を活用したレーダーシステムへの投資は増加する見込みだ。

高速インターネットやデータサービスを支えるITインフラへの投資を企業や政府機関が拡大するにつれ、こうした先進通信ネットワークを効率的に活用できるレーダーシステムへの需要は高まると予想される。レーダー技術と通信技術の連携は、信号処理能力とデータ転送能力の向上を促進し、市場成長をさらに牽引するだろう。

市場の制約要因

レーダーシステムにおける光ファイバーの複雑な設置・保守が市場成長を阻害

光ファイバーの組立や光融着接続には、専門知識と技術を有する専門家による試験・評価が必須である。さらに、光ファイバーの接続は困難であり、光ファイバーケーブルは散乱による光損失が発生しやすい。光ファイバーケーブルは物理的なケーブル曲げ半径に制限があり、切断も困難である。

さらに、光ファイバーケーブルは小型でコンパクトなため、設置や建設中に切断や損傷を受けやすい。これらのケーブルは膨大なデータ伝送能力を提供できる。したがって、伝送媒体として光ファイバーケーブルを選択する際には、復旧性、バックアップ性、耐障害性を考慮しなければならない。また、光ファイバーは専門業者による設置が必要なため、導入コストが高い。銅線や他のケーブルほど頑丈ではありません。設置時には専用の光ファイバー試験装置が使用され、光ファイバーケーブルの曲げ半径(ケーブルが損傷したり減衰が増加したり帯域幅性能が制限される前に許容される曲げ量)の測定により、設置コスト全体が増加します。光ファイバーケーブルの過度な曲げは、光信号がケーブル内で屈折し、ファイバージャケットから漏洩する原因となります。また、曲げによりマイクロクラックが生じ、ファイバーに永久的な損傷を与える可能性もあります。この要因により、レーダーシステムへの光ファイバーの設置と保守は困難です。

さらに、光ファイバーシステムの維持管理には追加の課題が生じます。温度変動、光学部品の経年劣化、環境条件などの要因が、時間の経過とともに光ファイバーセンサーの性能と精度に影響を及ぼす可能性があります。定期的な校正と保守作業は不可欠ですが、光ファイバー技術に精通した熟練技術者を必要とするため、リソース集約的となる場合があります。継続的な保守の必要性は、特に必要な専門知識やリソースを欠く組織において、これらのシステムの導入を妨げる要因となり得ます。

市場機会

AI駆動型レーダーシステムと宇宙ベースのレーダーリンクが重要な市場機会を提示

AI強化型レーダーシステムは、物体分類と検出能力に革命をもたらしています。人工知能と機械学習アルゴリズムを統合することで、レーダーシステムは膨大なデータをリアルタイムで処理し、即時的かつ有意義な知見を提供できるようになりました。この技術により、車両と歩行者など対象物のより正確な識別が可能となり、自動運転や先進運転支援システム(ADAS)にとって極めて重要です。AI駆動型レーダーシステムは悪天候時や低照度環境下でも優れた性能を発揮し、安全・セキュリティ用途において非常に価値があります。

宇宙探査や衛星通信への関心の高まりから、宇宙ベースのレーダーリンクの重要性が増しています。これらのシステムは、気候研究、環境モニタリング、防衛用途において重要な役割を果たしています。さらに、無人航空機(UAV)向けレーダー技術の開発は、監視、捜索救助活動、産業検査における新たな機会を創出している。これらの技術が進化を続ける中、多様な分野にわたるレーダーリンク市場に大きな成長の可能性をもたらしています。

市場の課題

規制上の課題が市場に重大な影響を及ぼす

レーダー分野は厳格な規制対象であり、特に国防用途では国家安全保障基準への準拠が不可欠です。こうした規制上の障壁は製品開発・導入の遅延を招き、企業が市場需要に迅速に対応する能力を制限します。さらに、サイバーセキュリティとデータプライバシーに関する課題もレーダー技術にとって懸念事項として増大しています。システムの相互接続性が高まる中、レーダーリンク経由で伝送されるデータのセキュリティを確保することは、不正アクセスや妨害を防止するために不可欠です。

企業はコンプライアンス基準を満たすため、研究・試験・認証プロセスに多額の投資を迫られる。これにより運用コストが増加し、イノベーションに充てられるリソースが制限される。さらに、サイバーセキュリティおよびデータプライバシー規制は、レーダーシステムがデータ接続性と分析に依存する度合いが高まるにつれ、より厳格化している。組織は潜在的な侵害を回避するため堅牢なセキュリティ対策を講じる必要があり、これが開発コストと運用上の障壁をさらに増大させている。

COVID-19の影響

COVID-19パンデミック期間中、市場は事業活動の縮小を経験しました。しかし、デジタル化の進展、IoTの普及、光ファイバーケーブル需要の増加に伴い、市場成長は回復基調にあります。

セグメント分析

リンクタイプ別

防衛用途におけるレーダーシステム需要の増加を背景に、電子リンクセグメントが主導的役割を担う見込み

市場はリンクタイプに基づき、電子リンクと光リンクに区分される。

防衛分野における効果的な脅威検知システムの必要性が高まり、レーダーシステムへの需要が急増しているため、電子リンクが最大のセグメントと推定される。航空宇宙、海洋、陸上など様々なアプリケーションでの堅調な採用により、電子リンクセグメントは引き続き最大規模を維持し、成長を牽引すると予想される。

レーダーリンク市場において、光リンクセグメントは最も急速に成長するセグメントと見込まれています。レーダーシステムへの光ファイバーの統合は、軽量化、効率向上、帯域幅拡大、データ伝送能力の強化といった大きな利点をもたらします。光リンクは、より高速かつ安全に大量のデータを処理できる能力から人気が高まっており、現代の監視システムや気象レーダーシステムに最適です。

構成部品別

商業・軍事用途および航空産業での利用によりアンテナセグメントが主導

市場は構成部品に基づき、アンテナ、ダイプレクサー、送信機、位相ロックループ、受信機、プロセッサー、その他に区分される。

アンテナは2025年に17%の市場シェアを占めると予測されています。軍事・商業目的を問わずレーダーシステムの導入拡大が主要な推進要因です。アンテナ・ダイプレクサー・送信機・位相ロックループは電波の送信とエコーの受信に不可欠であり、航空交通管制、海軍作戦、気象監視などの用途で必須の役割を果たします。各国における防衛能力強化と近代化への注目の高まりは、高度なアンテナに大きく依存する先進的なレーダーシステムへの需要をさらに増加させている。

- 2024年11月、ハネウェルは米国海軍から1600万米ドルの契約を獲得した。これは水上電子戦改善計画(SEWIP)ブロック2を支援する25基のアンテナアレイパネルの完全な構築、試験、統合を目的とする。本契約は、ハネウェルによるCAES Systems Holdings, LLCの19億米ドル買収に続くものである。

受信機セグメントは予測期間中に年平均成長率(CAGR)9.35%で成長すると見込まれています。このセグメントの成長は、軍事作戦におけるリアルタイム情報取得のための次世代レーダー位相ロックループ受信機プロセッサへの需要増加によるものです。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空機セグメントが市場を支配する見込み:先進レーダーシステム搭載機材の拡充が要因

用途別では、航空機、海軍、宇宙、陸上のセグメントに分類される。

予測期間中、航空機セグメントが最大のシェアを占めると予想される。世界各国の政府は、特に航空システムにおける軍事能力の近代化を優先課題としている。これには、監視、偵察、目標捕捉能力を強化するための先進的なレーダー技術への多額の投資が含まれます。航空機搭載セグメントは予測期間中に著しい成長を遂げると見込まれます。このセグメントは2025年に市場シェアの38%を占めると予測されています。

海軍分野も、各国が先進レーダーシステムによる艦隊近代化に投資する中で成長しています。海軍分野は2024年に27.91%のシェアを占めると予測されます。これらのシステムは、海上監視、対潜水艦戦、艦隊防衛作戦に不可欠です。海上国境の安全確保と海軍作戦能力の強化への注目の高まりが、この分野における高度なレーダー技術の需要を牽引しています。

レーダーリンク市場の地域別展望

世界市場は地域別に、北米、欧州、アジア太平洋、その他の地域に区分される。

North America Radar Link Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は予測期間中、最大のレーダーリンク市場シェアを占めると見込まれています。2024年の地域市場規模は10億4,150万米ドル、2023年には8億5,870万米ドルで地域をリードしました。軍事ソリューション向けの先進的なレーダーシステムの調達支出の増加、および地域全体に多数のハードウェアおよびソフトウェア開発者が存在することが、市場規模の成長と予測を牽引しています。北米におけるレーダーリンクの需要は、主に、防衛技術、特に世界最先端の軍事力を持つ米国における政府による多額の投資によって牽引されています。軍用機、海軍艦艇、国境監視システムにおける近代化の取り組みが、この成長に貢献する重要な要素となっています。北米のロッキード・マーティン社、ジェネラル・ダイナミクス社、レイセオン・テクノロジーズ社などの主要メーカーは、世界市場における同地域の優位性をさらに強化すると予想されます。2022年6月、カーライル・インターコネクト・テクノロジーズは、航空宇宙用途向けの2つの新しい高電圧複合ワイヤファミリー、高電圧複合ワイヤシリーズ、および超柔軟高電圧シールド複合ワイヤシリーズを発売しました。2025年の米国市場規模は11億8600万米ドルと推定されています。

アジア太平洋地域

予測期間中、アジア太平洋地域は5億3590万米ドルの規模で、世界で2番目に高い成長率を示すと予想される。テロ活動の増加、国家間紛争、国境警備ニーズなどの要因が、高度なレーダーシステムへの需要を牽引している。中国とインドは軍事能力の強化に多額の投資を行っており、レーダー技術のアップグレードもその一環である。2024年12月、マキサー・インテリジェンスはアジア太平洋地域の2つの政府顧客から新規タスク契約3,500万米ドルを獲得したと発表した。これらの契約は、マキサーの先進衛星システムを通じた高解像度画像および合成開口レーダー(SAR)能力の提供に焦点を当て、防衛作戦における状況認識の強化に焦点を当てている。中国の市場規模は2025年に2億510万米ドルに達すると予測されている。

一方、インドは2025年に1356億米ドル、日本は613億米ドル規模に達すると見込まれている。

欧州

当社の市場分析によれば、欧州は予測期間中に著しい成長が見込まれています。欧州は2025年に8億5560万米ドルと2番目に高い市場規模を占め、予測期間中に13.02%という2番目に高いCAGR(年平均成長率)を示すと予測されています。地政学的緊張の高まりに伴う安全保障上の懸念の増大と防衛能力強化の必要性が欧州市場に影響を与えています。さらに、共同防衛プロジェクトに向けた各国間の協力がレーダーシステム市場をさらに後押しすると予想されます。Radiall、TE Connectivityなどの主要企業の存在が、欧州全域におけるレーダーリンク市場の成長を牽引しています。2023年6月、 エルビット・システムズUKは英国国防省(MoD)から、英国および欧州で製造・開発された地上監視レーダー群を英国軍に供給する契約を獲得した。これは前線における脅威の特定を支援するものである。英国市場の価値は2025年に1億7450万米ドルに達すると予測される。

一方、ドイツは2025年に2億1870万米ドル、フランスは1億1340万米ドルに達すると予測されている。

予測期間中、その他の地域(ラテンアメリカ、中東・アフリカなど)も大幅な成長が見込まれる。これらの地域は北米・欧州・アジア太平洋に比べ成長ペースは緩やかだが、安全保障上の懸念の高まりやインフラ投資の増加により新たな機会が生まれている。その他の地域は2025年に5610万米ドルの市場規模で、世界第4位の規模になると予測されています。

競争環境

主要業界プレイヤー

主要プレイヤーによる光ファイバー技術を活用した先進レーダーシステムの利用拡大が市場拡大を推進

レーダーリンク分野では、軍事・海軍・その他作戦向けに光ファイバー技術を用いた先進レーダーシステムが製造されている。エルビット・システムズ、オプティカル・ケーブル・コーポレーションなど複数の主要企業は、光ファイバー本数の削減、効率向上、レーダーリンクシステムの軽量化・小型化を目的とした技術革新とシステム開発に注力している。

主要レーダーリンク企業一覧(プロファイル対象)

- AFL(米国)

- アンフェノール・コーポレーション(米国)

- カーライル・カンパニーズ社(米国)

- エルビット・システムズ(イスラエル)

- II-VIインコーポレイテッド(米国)

- Ofsフィテル社(米国)

- オプティカル・ケーブル・コーポレーション(米国)

- ラディアル(フランス)

- TEコネクティビティ(スイス)

主要産業動向

- 2024年10月 - HENSOLDTは、オーストラリア宇宙センター(SCA)と契約を締結し、2基の先進航空監視レーダー次世代システム(ASR-NG)を提供するとともに、20年間の保守計画を組み合わせ、オーストラリアの重要な航空監視能力を強化する。初期段階の総発注額は約2,093万米ドルに上る。

- 2024年8月 - ノースロップ・グラマン社は、米国宇宙軍から深宇宙先進レーダー能力(DARC)サイト2の契約を獲得した。宇宙軍より「深宇宙先進レーダー能力(DARC)」サイト2の契約を獲得。英国に設置される第2拠点は、深宇宙の物体を監視する世界有数のレーダーとなるDARCの目標推進に寄与する。本契約は、先行して競争入札により授与されたDARCサイト1に続くものである。

- 2024年6月 - レイセオン・テクノロジーズは、米海軍向けAN/SPY-6(V)レーダーの継続生産契約を6億7700万ドルで受注した。これは2022年3月に授与されたハードウェア・生産・維持契約から実行された3回目のオプション SPY-6(V)レーダーの生産を継続する契約を獲得した。これは2022年3月に授与されたハードウェア・生産・維持契約(5年間で最大30億ドル規模)から実行された3回目のオプションである。本契約により米海軍はさらに7基のレーダーを取得し、調達契約下でのレーダー総数は38基となる。

- 2024年7月 - インドネシアは、ボルネオ島東部に位置する東カリマンタン州に、タレス社製地上監視レーダー「Ground Master 403(GM403)」を設置した。GM403レーダーは、インドネシアの将来の首都として建設中のヌサンタラ市上空の空域を防衛するために設置された。

- 2023年6月 - 国防省 (MOD)は、英国海軍の主要3レーダーシステム(アーティザン、サンプソン、長距離レーダー(LRR))の支援を目的として、BAEシステムズ社と総額3億4106万米ドルの10年間契約を締結した。

レポート内容

本調査レポートは、市場に関する定性的・定量的知見を提供し、全市場セグメントの市場規模と成長率を包括的に分析しています。市場動向、新興トレンド、競争環境についても詳細に考察。個別セグメント別の光ファイバー導入動向、提携・合併・買収などの最近の業界動向、主要プレイヤーの統合SWOT分析、ポーターの5つの力分析、市場プレイヤーの主要ビジネス戦略、主要業界トレンドなどが、本レポートで提供される主要な洞察の一部です。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.54% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション

|

リンクタイプ別

|

|

構成要素別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に19億9,000万米ドルと評価され、2026年の21億5,000万米ドルから2034年には41億4,000万米ドルに成長すると予測されています。

市場は2026年から2034年の予測期間中に8.54%のCAGRで成長すると予想されます。

リンクタイプは、市場で最速のセグメントです。

AFL、Amphenol Corporation、Carlisle Companies Inc.、Elbit Systems、およびII-VI Incorporatedは、市場の主要なプレーヤーです。

北米は、2024年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。