ワイヤレス充電IC市場の規模、シェア、業界分析、コンポーネント別(送信ICと受信IC)、電力範囲別(低(最大5W)、中(5W~15W)、高(15W以上))、アプリケーション別(民生用電子機器、自動車、産業、ヘルスケア、その他)、地域別予測、2026~2034年

主要市場インサイト

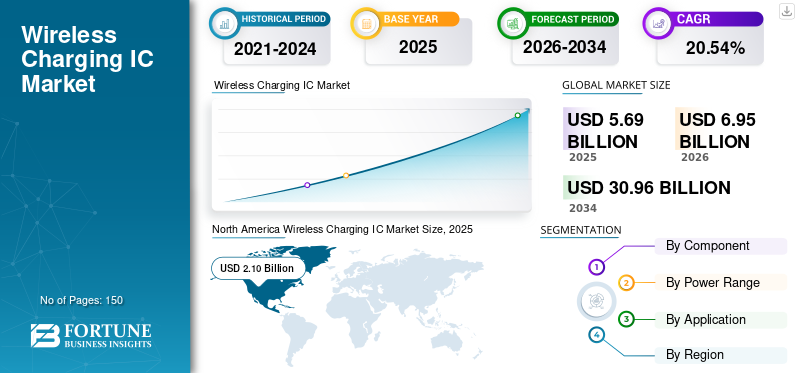

グローバルなワイヤレス充電IC市場規模は、2025年に56億9,000万米ドルと評価されました。市場は2026年の69億5,000万米ドルから、2034年には309億6,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は20.54%に達すると見込まれています。2025年には、北米が36.96%の市場シェアを占め、世界市場を牽引しました。

市場とは、ワイヤレス充電アプリケーション向けに設計された統合サーキットの生産と販売に焦点を当てた業界を指します。ワイヤレス充電ICは、ワイヤレス充電システムの電力伝達を管理する特殊なチップです。充電器とデバイスの間の通信を規制し、効率的なエネルギー伝達を確保し、バッテリー管理、安全機能。市場は、家電、電気自動車、その他のアプリケーションにおけるワイヤレス充電ソリューションの需要の増加により、指数関数的に成長しました。市場の主要なプレーヤーは、さまざまな基準をサポートし、効率を高め、充電中の安全性を確保するICを開発します。

Covid-19のパンデミックは、最初にICSのサプライチェーンと製造を混乱させ、遅延につながりました。ただし、コンシューマーエレクトロニクスと健康関連のデバイスにおける非接触型ソリューションの需要も加速し、ワイヤレス充電IC市場の成長を促進しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のワイヤレス充電IC市場インサイト

日本では、スマートデバイス、車載機器、産業機器などの高度化が進む中、ワイヤレス充電ICへの関心が一段と高まっています。接触レスでの電力供給を実現するワイヤレス充電ICは、利便性向上だけでなく、デバイス設計の自由度拡大や耐久性強化にも寄与する重要技術として注目されています。世界的にワイヤレス電力伝送技術が進化する中、日本市場でも、高効率かつ多用途に対応できるワイヤレス充電ICの導入が、次世代製品開発やエレクトロニクス産業の競争力向上に向けた大きな機会となっています。

ワイヤレス充電IC市場動向

市場の成長を促進するための高速充電技術の採用の増加

消費者が電子デバイスを充電するためのより迅速かつ効率的な方法を求めて努力するにつれて、メーカーは、より高い電力レベルを処理できる統合サーキットを開発することで対応しています。このシフトは、スマートフォン、ウェアラブル、電気自動車の充電速度を向上させ、消費者の利便性に迅速な充電が重要です。さらに、進歩ワイヤレス充電QIやPMAなどの標準は、より高い電力伝達速度を促進し、従来の方法と比較してデバイスが迅速に充電できるようにしています。例えば、

- Toshiba Corporationは、QI標準に準拠したモバイルデバイス用のワイヤレスパワーレシーバーICである「TC7763WBG」を立ち上げました。有線接続の時間と同様の充電時間を可能にします。

温度制御や異物検出などのスマート機能を統合することで、安全性と効率が保証され、消費者がさらに関与します。速い充電が標準的な期待になると、専門のICSの需要は予測期間を通じて上昇すると予想されます。

市場のダイナミクス

マーケットドライバー

家電の優位性の高まりは、市場の需要を促進します

の人気の高まり家電、特にスマートフォンとウェアラブルは、市場を大幅に推進しています。例えば、

- IDCは、2024年にグローバルウェアラブルデバイスの出荷が前年比6.1%増加し、5億3,790万台に達すると予測しています。この増加は、回復する経済と新興市場での採用の拡大によって促進されます。

メーカーは、利便性とシンプルさのために消費者の需要を満たすために、ワイヤレス充電機能を統合しています。グローバルなスマートフォン市場の拡大により、ワイヤレスは多くのブランドの戦略的セールスポイントになりました。さらに、スマートウォッチやフィットネストラッカーなどのウェアラブルデバイスの急増により、コンパクトで効率的なワイヤレス充電ソリューションの必要性がさらに高まります。消費者は、ケーブルフリーの充電の手間のかからないエクスペリエンスをますます好み、この技術を提供するデバイスの魅力を高めています。より多くの電子製品が標準化されたワイヤレス充電方法を採用するにつれて、ワイヤレス充電ICの需要が増加すると予想されます。この要因は、メーカーが高度な統合サーキットを革新し、作成して、電力ソリューションのより高速でより強力な充電を可能にすることを奨励しています。

市場の抑制

技術的な複雑さと充電速度が遅くなると、市場の成長が妨げられます

多くの消費者は、迅速な充電能力を優先し、ワイヤレスオプションがより効率的であるという認識は、消費者の間でこの技術の採用を阻止できます。さらに、充電中の熱生成などの技術的な課題は、パフォーマンスと安全性に影響を及ぼし、ユーザーの信頼性をさらに低下させる可能性があります。充電パッドとデバイスの間の正確なアラインメントの要件は、ユーザーエクスペリエンスを複雑にし、フラストレーションにつながる可能性があります。さらに、異なるワイヤレス充電基準の間での限られた互換性は、消費者間で混乱を引き起こす可能性があり、ワイヤレスソリューションへの信頼を減らすことができます。これらの問題は、これらのICの採用を妨げ、ワイヤレス充電IC市場の成長に影響を与えます。

市場機会

電気自動車(EV)におけるワイヤレスICSの統合の拡大は、重要な機会を生み出します

自動車産業の電化への移行により、製造業者はワイヤレス充電ソリューションを統合して、ユーザーの利便性を高め、車両設計を最適化することができます。この技術は、大型コネクタの必要性を根絶し、充電を容易にし、車両の魅力を改善します。高出力ワイヤレス充電システムの進歩は、従来の方法に匹敵するより速い充電時間を提供することにより、範囲の不安を軽減できます。さらに、ワイヤレス充電インフラストラクチャを開発するための自動車メーカーとハイテク企業とのコラボレーションにより、市場の成長がさらに向上します。例えば、

- 2024年4月、ワイヤレス充電ソリューションのプロバイダーであるInductev、Inc.は、Depotベースの艦隊のEV充電プロバイダーであるEO充電と提携しました。このパートナーシップは、Inductevのワイヤレス充電技術を商業艦隊向けのEOのEV充電ソリューションに組み込むことを目的としています。

EVの採用の増加により、より高い電力レベルと安全機能をサポートする専門のワイヤレス充電ICSの必要性が高まり、今後数年間でこれらのICの市場シェアを大幅に拡大しています。

セグメンテーション分析

コンポーネントによって

受信機のICSの需要を高めるために効果的なエネルギー変換が必要

コンポーネントに基づいて、市場は送信機ICと受信機のICに分割されます。

レシーバーICSは最大のシェアを保持しており、市場で最高のCAGRを目撃することが期待されています。これは、受信エネルギーをデバイスの使用可能な電力に効率的に変換する上で重要な役割が原因です。ワイヤレス充電機能に対する消費者の需要が増加するにつれて、主にスマートフォンウェアラブル、効率を高め、充電をより速くサポートする高度なレシーバーICの必要性により、セグメントの成長が促進されます。送信機ICSセグメントは、2025年に2384 mnの値に達すると推定されています。

送信機ICは、受信機への電力伝達を開始および管理するために重要であるため、市場のかなりのシェアを保持しています。エネルギー送信を制御し、充電パッドとデバイス間の効率的な通信を確保し、ワイヤレス充電システムの全体的な有効性に不可欠になります。上記の要因は、送信機ICの採用の増加を示しています。送信機ICSセグメントは、2025年に2384 mnの値に達すると推定されています。

電力範囲による

中程度の電力範囲ICの需要に燃料を供給するためにコンシューマエレクトロニクスセクターの成長

電力範囲では、市場は低(最大5W)、中(5W-15W)、および高(15W以降)に分類されます。

中程度のパワーレンジは最高のシェアを保持します。また、スマートフォンやウェアラブルなどのさまざまな家電製品をサポートする汎用性により、最高のCAGRで成長することも期待されています。メーカーが利便性とより速い充電ソリューションをますます優先しているため、ミディアムパワーセグメントは効率と速度の最適なバランスを提供し、このカテゴリの革新を推進しています。

高速充電ソリューションの需要が高まっているため、高出力範囲は市場で2番目に高いCAGRで成長すると予想されます。電気自動車その他の大容量デバイス。自動車および家電産業は、迅速な充電を提供するために高電力システムを必要とします。これにより、予測期間中に高電力ワイヤレス充電技術の採用が増加します。

アプリケーションによって

コンシューマーエレクトロニクスは、ポータブルデバイスの広範な採用により、主要なアプリケーションです。

アプリケーションにより、市場は家電、自動車、産業、ヘルスケアなどに分かれています。

コンピューター、ウェアラブル、および利便性と使いやすさを優先するその他のポータブルデバイスの広範な採用により、コンシューマーエレクトロニクスは市場のシェアが最も高い。製造業者がこれらの製品にワイヤレス充電機能をますます統合するにつれて、効率的でコンパクトなワイヤレス充電ICの需要が増え続け、市場での支配を維持しています。例えば、

- 2023年12月、AnkerはiPhoneに15Wワイヤレス充電を導入しました。その新しいQI2互換充電器は、Appleが充電能力の改善を発表した後、iPhone 13、14、および15のモデルをサポートします。

自動車部門は、電気自動車(EV)の採用が増加し、革新的な充電ソリューションの推進により、市場で最高のCAGRで成長すると予想されています。 2025年にグローバル市場シェアの28.1%に貢献することが期待されています。メーカーは、ユーザーの利便性の向上と効率的な充電インフラストラクチャの開発に焦点を当てており、ワイヤレス充電ICの採用が高まり、大きな利点があります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ワイヤレス充電IC市場地域の見通し

地域では、市場は北米、アジア太平洋、中東とアフリカ、ヨーロッパ、南アメリカで研究されています。

北米

North America Wireless Charging IC Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、地域が高度な家電に対する強い需要と、新しいテクノロジーを採用するための堅牢なインフラストラクチャのために、市場の最高のシェアを保持しています。さらに、エレクトロニクスおよび自動車産業の主要なプレーヤーはこの地域に拠点を置いており、さまざまなアプリケーションにわたるワイヤレス充電ソリューションの革新と統合を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国は、高度な競争の景観と革新的な電子機器に対する強い消費者需要のために、北米市場で最高のシェアを保持しています。国内の大手ハイテク企業と自動車メーカーの存在は、ワイヤレス充電ソリューションへの投資をさらに推進し、さまざまなアプリケーションでワイヤレス充電ICの採用を加速します。例えば、

- 2024年7月、Re:ChargeとCDTAは、ニューヨーク州アムステルダムでパイロットプログラムを開始し、Mohawk Valley Gateway Parkに4つのドックを備えたステーションを備えた共有エレクトリックバイクの最初の米国ワイヤレス充電を導入しました。

アジア太平洋

アジア太平洋地域は、家電部門、特にスマートフォンとウェアラブルの急速な成長により、市場で最高のCAGRを目撃することが期待されています。インドの市場は、25.4%の安定したCAGRで成長すると予想されています。この地域の都市化の増加、可処分所得の高まり、革新的な技術に対する強い需要は、ワイヤレス充電ソリューションの採用を推進しており、市場の戦略的成長分野になっています。日本のワイヤレス充電IC市場は、2025年に384.2百万米ドルの推定値に達すると予想されます。

ヨーロッパ

ヨーロッパは、持続可能性と電気自動車の採用を促進する厳しい規制により、市場のかなりのシェアを保有しています。この地域は、革新的なテクノロジーと環境に優しいソリューションに焦点を当てており、家電と自動車アプリケーションでのワイヤレス充電の統合を促進し、市場の成長を促進しています。さらに、確立されたインフラストラクチャは、ワイヤレス充電技術の広範な使用をサポートしています。ヨーロッパは21.3%のCAGRを示すと予測されています。

中東とアフリカ(MEA)と南アメリカ

中東とアフリカと南アメリカは、主に高度なテクノロジーと限られたインフラストラクチャの採用が遅いため、市場のシェアを少なくしています。使い捨て収入の低下やさまざまなレベルの技術開発などの経済的要因は、これらの地域の家電や自動車部門におけるワイヤレス充電ソリューションの広範な統合を妨げています。

競争力のある風景

主要業界のプレーヤー

キープレーヤーは、市場のポジショニングを強化するために新製品を発売します

市場のプレーヤーは、最新の技術的進歩を活用し、多様な消費者のニーズに対処し、競合他社の先を行くことにより、市場のポートフォームを強化するために、新製品ポートフォリオを立ち上げます。彼らは、製品の提供を強化するために、ポートフォリオの強化と戦略的コラボレーション、買収、パートナーシップを優先します。このような戦略的製品は、企業が急速に進化する業界で市場シェアを維持および成長させるのに役立ちます。

プロファイリングされた主要なワイヤレスIC企業のリスト:

- Qualcomm Technologies、Inc。(私たち。)

- テキサスインストゥルメントが組み込まれています(私たち。)

- NXP半導体(オランダ)

- Broadcom(米国)

- stmicroelectronics(スイス)

- Infineon Technologies AG(ドイツ)

- Rohm Co.、Ltd。(日本)

- MediaTek(台湾)

- Semtech(米国)

- Analog Devices、Inc。(米国)

- Cirrus Logic、Inc。(米国)

- chargerlab(米国)

- ワイヤレス電力コンソーシアム(米国)

- Microchip Technology Inc.(米国)

- プレミアファーネルリミテッド(英国)

- インディー半導体(米国)

- エドムテクノロジー(台湾)

主要な業界開発:

- 2024年9月:ESRは、新しいQI2標準に準拠するアップグレードされたワイヤレスカー充電器をリリースしました。このバージョンは、AndroidスマートフォンとMagsafe対応のiPhoneとの磁気互換性を提供します。

- 2024年5月:Stmicroelectronicsは、医療機器、家電製品、およびコンピューター周辺機器での高出力ワイヤレス充電のために、50W、QI互換送信機および受信機コンボを導入しました。このソリューションにより、真空クリーナーやドローンなどのデバイスの充電が速くなり、ケーブルの排除や複雑なドッキングシステムが排除され、シンプルさと手頃な価格が向上します。

- 2023年11月:Stmicroelectronicsは、STWLC38レシーバーとSTWBC86トランスミッターICSを備えた最大15WのQI準拠ワイヤレス充電器の評価板を発売しました。 STEVAL-WLC38RXおよびSTEVAL-WBC86TXボードは、迅速なプロトタイピングを可能にし、開発サポートのためにSTSW-WPStudioソフトウェアと互換性があります。

- 2023年10月:ワイヤレスパワーコンソーシアムは、ワイヤレス充電を改善するためにQI2を立ち上げました。 Infineon Technologies AGは、最初のQI2磁気電力プロファイルトランスミッターであるRef_WLC_TX15W_M1を導入しました。消費者および自動車アプリケーションのより良いユーザーエクスペリエンスと利点を向上させるためのマグネットベースのポジショニングを提供し、効率と安全性を高めます。

- 2023年5月:Infineon Technologies AGは、費用対効果の高いワイヤレス充電コントローラーICであるWLC1150を発売しました。産業機器、ヘルスケア、ロボット工学、ドローン、掃除機、電動工具、ドッキングステーション、QI拡張電力プロファイル(EPP)スマートフォン充電器など、高出力用途向けに設計されています。

投資分析と機会

電気自動車(EV)のワイヤレス充電への投資は、イノベーションを推進し、高度な充電技術を作成することにより、市場を強化します。自動車メーカーとハイテク企業間のコラボレーションは、専門的なICSの需要を高め、充電インフラストラクチャを改善し、消費者がよりアクセスしやすくします。これには、より速い充電とユーザーの利便性に焦点を当て、市場の成長をさらに促進し、ワイヤレス充電ICのアプリケーションを拡大します。

- 2024年4月、フェニックスモーターはInductevと提携して、フェニックスの電気駆動システムとワイヤレス充電パッドを統合しました。このコラボレーションにより、フェニックスの顧客はワイヤレス誘導充電オプションを選択できるようになります。

- 2022年6月、シーメンスは、米国のワイヤレス充電会社であるWitricityに2,500万米ドルを投資し、成長するワイヤレスEV充電市場を革新しました。彼らのコラボレーションは、電気自動車のワイヤレス充電ステーションを標準化し、相互運用性を高め、技術開発を進め、市場の採用を推進することを目的としています。

報告報告

市場レポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、近年市場の成長に貢献したいくつかの要因が含まれています。市場のセグメンテーションは以下に記載されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

|

研究期間 |

2021-2034 |

|

|

基地年 |

2025 |

|

|

推定年 |

2026 |

|

|

予測期間 |

2026-2034 |

|

|

歴史的期間 |

2021-2024 |

|

|

ユニット |

価値(10億米ドル) |

|

|

成長率 |

2026年から2034年までの20.54%のCAGR |

|

|

セグメンテーション |

コンポーネントによって

電力範囲による

アプリケーションによって

地域別

|

|

|

報告書で紹介した企業 |

|

|

よくある質問

市場は、2034年までに309億6,000万米ドルの評価額に達すると予測されています。

2025年の市場規模は56億9,000万米ドルでした。

市場は、2026 - 2034年の予測期間中に20.54%のCAGRで成長すると予測されています。

コンポーネントによって、レシーバーICSは市場の主要なセグメントです。

家電の優位性の高まりは、市場を駆り立てます。

Qualcomm Technologies、Inc.、Texas Instruments Incorporated、NXP Semiconductors、およびInfineon Technologies AGは、市場のトッププレーヤーです。

北米は市場で最も高いシェアを保持しています。

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。