代替タンパク質市場規模、シェアおよび業界分析、供給源別(植物ベース[大豆タンパク質、エンドウタンパク質、その他]、微生物および発酵、細胞培養、昆虫ベースなど)、タイプ別(分離物、濃縮物、加水分解物、タンパク質ブレンド)、形態別(乾燥および液体)、用途別(肉代替品、乳製品代替品、ベーカリーと菓子、スナックとバー、飲料、RTE 食事、栄養補助食品、スポーツ栄養、動物飼料、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

代替プロテインの市場規模と将来の機会

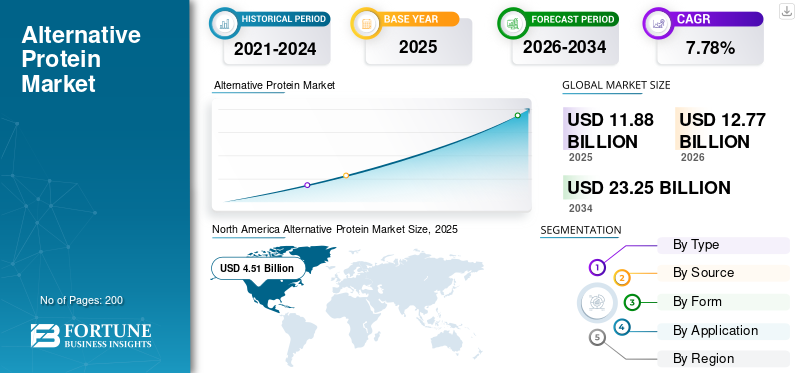

世界の代替タンパク質市場規模は2025年に118億8,000万米ドルと評価され、2026年の127億7,000万米ドルから2034年までに232億5,000万米ドルに成長すると予測されており、予測期間中に7.78%のCAGRを示しました。北米は、2025 年に 37.96% の市場シェアを獲得し、世界の代替タンパク質市場を独占しました。業界の成長は、持続可能な食品システムに対する需要の高まり、消費者の食の好みの進化、食品技術とタンパク質のイノベーションによって推進されています。

代替タンパク質には、従来の動物タンパク質源の代替として開発された、植物ベース、微生物および発酵由来、細胞培養タンパク質、および昆虫タンパク質が含まれます。これらのタンパク質は、肉や乳製品の代替品、機能性食品、飲料、ベーカリー製品、スポーツ栄養、栄養補助食品、および動物の飼料。市場の拡大は、持続可能な食品への懸念、フレキシタリアンやビーガンの採用の増加、タンパク質の安全保障の課題、食品生産と技術の革新に加えて、持続可能なタンパク質システムに対する制度や政府の支援の増加によって推進されています。

世界の代替タンパク質産業は依然として適度に細分化されており、多国籍食品会社、原料メーカー、専門タンパク質技術企業が強力に参加しています。 Beyond Meat, Inc.、Impossible Foods Inc.、Cargill, Incorporated、Archer-Daniels-Midland Company (ADM)、Nestlé S.A.などの大手企業は、味と食感の同等性、コスト削減、クリーンラベルの位置付け、新興市場への拡大に引き続き注力しています。

代替タンパク質市場は、ニッチなイノベーション分野から、世界の食料と農業のエコシステムの構造的に重要な要素へと移行しつつあります。環境の持続可能性への懸念と相まって、従来のタンパク質のサプライチェーンに対する圧力が増大し、タンパク質源の多様化への移行が加速しています。その結果、代替タンパク質の市場規模は先進国と新興国の両方で拡大し続けています。

消費者の行動は、代替プロテイン市場の成長を形作る上で中心的な役割を果たします。健康、持続可能性、倫理的な調達への配慮に対する意識の高まりに支えられ、食事の好みは徐々に植物ベースの機能性栄養へと移行しつつあります。この変化は特に都市人口と若年層の間で顕著であり、食品業界全体の製品開発戦略に影響を与えています。

技術の進歩により、代替タンパク質産業も再定義されています。植物タンパク質の抽出、発酵プロセス、細胞ベースの培養におけるイノベーションにより、製品の品質、拡張性、コスト効率が向上しています。これらの開発により、メーカーは従来のタンパク質源とより密接に一致した味、食感、栄養プロファイルを再現できるようになります。

代替タンパク質市場のトレンドを形成する主な構造的要因には次のものがあります。

- 持続可能で資源効率の高い食料生産に対する需要の高まり

- 発酵技術と細胞培養技術の急速な革新

- 食品カテゴリー全体にわたる植物ベースのタンパク質の用途の拡大

- 機関投資家や食品技術企業からの投資が拡大

無料サンプルをダウンロード このレポートについて詳しく知るために。

代替プロテイン市場の動向

業界の成長を形作るために持続可能で環境に優しいタンパク質源へのシフトが高まる

世界の食料システムは、温室効果ガスの排出量と資源集約度を削減するというプレッシャーにさらされています。代替タンパク質は、家畜ベースのタンパク質と比較して、必要な土地、水、飼料の投入量が大幅に少なくなります。国連食糧農業機関のライフサイクル評価によると、植物由来のタンパク質の生産は、従来の牛肉の生産に比べて温室効果ガスの排出が最大 90% 少なく、使用する淡水と耕地が大幅に少なくなります。この持続可能性の利点により、先進国と発展途上国の両方で導入が加速し続けています。

代替プロテイン市場は、世界の食品情勢を再構築する一連の技術的および消費者主導のトレンドを通じて進化しています。代替タンパク質市場の最も重要なトレンドの 1 つは、従来の植物ベースの製剤を超えたタンパク質源の多様化です。

発酵ベースのタンパク質への注目が高まっています。精密発酵により、特定の栄養特性と感覚特性を備えた機能性タンパク質の生産が可能になります。この技術は、性能特性が向上した代替乳製品および特殊原料の開発をサポートします。

もう 1 つの注目すべき傾向は、細胞培養技術の進歩です。培養タンパク質の生産は、従来の肉を細胞レベルで再現することを目的としており、持続可能性とサプライチェーンの効率を改善する可能性をもたらします。

代替プロテイン市場を形成する主なトレンドは次のとおりです。

- 発酵ベースの微生物タンパク質ソリューションの拡大

- 細胞培養タンパク質技術の開発の増加

- 植物ベースのタンパク質の配合とテクスチャーの革新

- 複数のタンパク源を組み合わせたハイブリッド製品の成長

- 持続可能で環境に優しいプロテイン

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場拡大を支える世界的なタンパク質需要の増加

世界的なタンパク質需要の増大は、食糧安全保障への圧力の高まりと相まって、今後10年間に世界的な代替タンパク質市場の需要を加速させる重要な構造的推進力となります。これらの勢力は、政策立案者、投資家、食品会社に対し、手頃な価格で持続可能なタンパク質供給を確保するための戦略的ツールとして代替タンパク質を扱うよう促しています。代替タンパク質は、スケーラブルで資源効率の高いソリューションを提供し、将来の食料安全保障戦略の重要な要素として位置付けられます。

- 国連食糧農業機関 (FAO) によると、世界のタンパク質需要は 2050 年までに 50% 以上増加すると予測されており、供給と持続可能性に重大な課題が生じています。

代替タンパク質市場は、世界的な食料需要の構造変化と従来のタンパク質サプライチェーンに対する圧力の増大によって推進されています。人口増加とタンパク質消費量の増加により、拡張可能で資源効率の高いタンパク質源に対する需要が高まり、代替タンパク質市場の成長が加速しています。

持続可能性への懸念が主な推進要因となっています。従来の畜産は、大量の土地、水、エネルギー資源を必要とすると同時に、温室効果ガスの排出にもつながります。代替タンパク質ソリューションは環境への影響が比較的低く、企業の持続可能性目標や規制上の期待に沿ったものです。

消費者の嗜好の変化も市場の拡大を後押しします。健康志向の消費者は、クリーン、植物ベース、または機能的に有益であると認識されているタンパク質源をますます求めています。この変化は特に若い層の間で顕著であり、製品の革新と市場でのポジショニングに影響を与えています。

代替プロテイン市場を形成する主な推進要因は次のとおりです。

- 持続可能な食料生産システムに対する需要の高まり

- 植物ベースの機能性栄養に対する消費者の嗜好の高まり

- 都市人口全体にわたる世界的なタンパク質消費の拡大

- 食品技術とイノベーションエコシステムへの強力な投資

市場の制約

市場成長を抑制するコスト競争力と処理の複雑さ

進歩にもかかわらず、多くの代替プロテイン製品は依然として従来のものより高価です動物性たんぱく質これは主に処理コスト、発酵インフラ、規模の制限によるものです。特に植物由来のタンパク質の価格は下落しているが、価格に敏感な市場では依然として手頃な価格が主要な障壁となっている。

- 技術的に最も進んだ分野の 1 つである培養肉は、小規模では依然として高価です。 GFI Good Food Institute は、最適化されたシナリオの下では、生産コストが 2030 年までに 1 ポンドあたり 2.92 米ドルに達する可能性があると推定しています。これにより価格差は縮小しますが、さらなる技術革新と大規模な商業化がなければ、依然として従来の食肉価格と完全に一致するには至らない可能性があります。

強力な成長の可能性にもかかわらず、代替タンパク質市場は、拡張性と採用に影響を与えるいくつかの構造的制約に直面しています。コスト競争力が依然として主要な課題です。多くの代替タンパク質製品、特に高度な発酵および細胞培養技術に基づく製品は、依然として従来のタンパク質源よりも高価です。

生産のスケーラビリティにも制限があります。新しいタンパク質技術の製造プロセスには、多くの場合、特殊なインフラストラクチャと多額の資本投資が必要です。一貫した品質を維持しながら大規模生産を達成することは、依然として業界の重要な課題です。

消費者の認識は引き続き市場の採用に影響を与えます。植物ベースのタンパク質は広く受け入れられていますが、培養タンパク質や昆虫ベースのタンパク質などの新しいカテゴリーは、さまざまなレベルの消費者の懐疑的な見方に直面しています。味、食感、馴染みやすさも購入の決定に影響します。

代替タンパク質市場の成長に影響を与える主な制約には次のものがあります。

• 従来のタンパク質源と比較して生産コストが高い

• 高度な生産技術の拡張性が限られている

• 新しいタンパク質カテゴリーに対する消費者受け入れの課題

• さまざまな地域市場にわたる規制の不確実性

市場機会

新たな成長の道を拓く精密発酵の進歩

精密発酵と微生物タンパク質生産の進歩により、動物タンパク質をよく模倣した機能的なユースケースが解き放たれています。これらの技術により、さまざまな食品配合に適した、標的アミノ酸プロファイルと食感特性を備えた動物と同一のタンパク質(ホエー類似体、卵タンパク質など)の生産が可能になります。 Good Food Institute の投資データは、発酵スタートアップへのベンチャー キャピタルの導入が増加していることを示しており、生産規模を拡大し、コスト競争力を向上させるために毎年数十億ドルが調達されています。

- たとえば、2025年4月、韓国に本拠を置くフードテック企業INTAKEは、肉、乳製品、卵、魚介類の代替品向けに酵母ベースの精密発酵タンパク質を拡大するため、シリーズCラウンドで920万ドルを調達した。

世界の食料システムが消費パターンの変化や持続可能性の要件に適応するにつれて、代替タンパク質市場には大きなチャンスがもたらされます。最も重要な機会の 1 つは、新興市場全体への代替プロテインの普及拡大にあります。

発展途上国における急速な都市化と所得水準の上昇により、多様なタンパク質源への需要が高まっています。代替タンパク質は、長期的な食料安全保障とサプライチェーンの回復力をサポートできる拡張可能なソリューションを提供します。

もう 1 つの重要な機会には、製品の革新と配合の改善が含まれます。消費者の受け入れを高め、市場シェアを拡大するには、味、食感、栄養プロファイルを強化することが依然として重要です。

代替タンパク質市場の成長を支える主な機会には次のようなものがあります。

- 新興国における代替タンパク質製品の拡大

- 次世代発酵・細胞培養技術の開発

- 多様な食品用途で代替タンパク質の使用が増加

- 持続可能な食料生産システムへの投資の拡大

セグメンテーション分析

ソース別

植物由来のタンパク質セグメントが優位を占める一方で、微生物と発酵が最も急速に成長している分野として浮上

ソースに基づいて、市場は植物ベース、微生物および発酵、細胞培養、昆虫ベースなどに分類されます。

植物由来

植物ベースのセグメントは、幅広い入手可能性、規制の精通性、コスト効率、および肉、乳製品、ベーカリー、および飲料の代替品での広範な使用によって推進され、2025 年に 89 億米ドルに達する世界の代替タンパク質市場を支配しました。大豆タンパク質とエンドウ豆タンパク質は、依然として最も商業的に拡張可能な供給源です。

植物ベースのタンパク質は、代替タンパク質市場内で最大かつ最も商業的に成熟したセグメントを代表します。大豆タンパク質とエンドウタンパク質は、確立されたサプライチェーン、機能の多様性、コスト効率の点で優勢です。これらのタンパク質は、肉の代替品、乳製品の代替品、加工食品の用途に広く使用されています。

大豆タンパク質は、その完全なアミノ酸プロファイルとよく発達した加工インフラストラクチャにより、引き続き重要なシェアを保持しています。メーカーがアレルゲンに配慮した非遺伝子組み換えの代替品を求める中、エンドウ豆タンパク質の注目が高まっています。米、小麦、ひよこ豆のタンパク質などの他の植物源も製品の多様化に貢献しています。

微生物と発酵

微生物および発酵ベースのタンパク質は、代替タンパク質市場の急速に進歩しているセグメントを表しています。精密発酵により、機能性タンパク質、酵素、生理活性化合物を高効率で生産できます。

発酵テクノロジーには、拡張性と一貫性の点で利点があります。生産プロセスは農業投入物への依存度が低くなり、気候変動やサプライチェーンの混乱への曝露が軽減されます。

用途には、代替乳タンパク質、特殊原料、機能性食品用のタンパク質分離物が含まれます。この分野は、高性能タンパク質ソリューションを提供できる可能性があるため、多額の投資を集めています。

しかし、生産コストやインフラ要件など、商業化には課題が残っています。技術が成熟するにつれて、発酵ベースのタンパク質が代替タンパク質の市場シェアを獲得すると予想されます。

細胞培養

細胞培養セグメントは、予測期間中に 11.68% という最速の CAGR で成長すると予測されています。 細胞培養ベースのタンパク質は、代替タンパク質産業の中で最も技術的に進んだ分野の 1 つです。これらのタンパク質は、従来の肉製品を細胞レベルで再現することを目的として、管理された環境で動物細胞を培養することによって生産されます。

このセグメントは、持続可能性とサプライチェーン管理の点で潜在的な利点をもたらします。ただし、まだ商業化の初期段階にあり、拡張性と規制当局の承認が重要な課題となっています。

研究開発への投資は技術の進歩を支え続けています。生産コストが低下し、制御経路がより明確になるにつれて、細胞培養タンパク質は将来の代替タンパク質市場の成長においてより重要な役割を果たす可能性があります。

昆虫ベース

昆虫ベースのタンパク質は、代替タンパク質市場内でニッチではあるが成長しているセグメントを代表しています。これらのタンパク質は栄養価が高く、資源を効率的に利用できるため、従来の家畜に比べて必要な土地と水が少なくなります。

導入は依然として地域的に集中しており、特定の市場でより受け入れられています。用途には、動物飼料、プロテインパウダー、特殊食品などがあります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

分離株セグメントは高タンパク質濃度により市場をリード

種類に基づいて、市場は分離物、濃縮物、加水分解物、タンパク質ブレンドに分類されます。

分離物

タンパク質分離物は、その高いタンパク質濃度、中立的な風味プロファイル、および高級食品および栄養用途への適合性により、2025 年には評価額 48 億 1,000 万米ドルとなり、世界の代替タンパク質市場シェアをリードしました。 タンパク質分離物は、代替タンパク質市場内の高純度セグメントを代表します。これらの製品には濃縮されたタンパク質が含まれているため、正確な栄養配合が必要な用途に適しています。

分離株は、スポーツ栄養、栄養補助食品、特殊食品に広く使用されています。それらの機能的特性により、メーカーはテクスチャーと一貫性を効果的に制御できます。 分離株の需要は、高タンパク質の食事や機能性栄養に対する消費者の関心の高まりによって促進されています。

濃縮物

タンパク質濃縮物には中程度のタンパク質レベルが含まれており、主流の食品用途で一般的に使用されています。コストと機能のバランスが取れた製品で、大規模食品製造に適しています。 濃縮物は、ベーカリー製品、スナック、肉代替品に広く使用されています。その多用途性により、食品業界全体での幅広い採用がサポートされています。

加水分解物

加水分解物は、消化性と吸収性を向上させるために設計された部分的に分解されたタンパク質です。これらの製品は、乳児用調製粉乳や医療栄養などの特殊な栄養用途でよく使用されます。 加水分解プロセスにより機能的特性が強化され、これらのタンパク質が対象の食事要件に適したものになります。

プロテインブレンド

プロテインブレンドは、メーカーが複数のプロテインソースを組み合わせて改善することにより、最速の 9.71% という CAGR を記録すると予想されています。アミノ酸バランス、質感、そして感覚的な魅力。プロテインブレンドは、複数のタンパク質源を組み合わせて、望ましい栄養学的および機能的特性を実現します。メーカーはブレンドを使用して、アミノ酸プロファイルを最適化し、食感を改善し、製品の性能を向上させます。 製品を差別化し、消費者の好みに対応するために、ブレンド戦略がますます使用されています。

フォーム別

賞味期限が長いため、ドライセグメントが優勢

形態に基づいて、市場はドライとリキッドに分類されます。

ドライ

ドライセグメントは、2025 年に 95 億 6,000 万米ドルを占め、賞味期限の延長、保管の容易さ、食品加工やサプリメントにわたる幅広い用途の恩恵を受けました。 乾燥形態は、保管、輸送、製剤の柔軟性が容易なため、代替タンパク質市場で主流を占めています。粉末および顆粒は、食品製造や栄養補助食品に広く使用されています。

乾燥タンパク質は、保存期間が延長され、さまざまな加工方法との互換性が得られます。これらの利点は、大規模な生産と流通をサポートします。

液体

液体セグメントは、RTD飲料、乳製品代替品、液体栄養製品の使用増加により、CAGR 9.56%で成長すると予測されています。液体タンパク質の形態は、そのまま飲める飲料、乳製品代替品、および特定の産業用途に使用されます。これらの製品は、液体ベースの製剤への組み込みの利便性と容易さを提供します。

ただし、液体の場合は、より厳しい保管条件と輸送条件が必要です。保存期間の考慮事項と物流上の課題により、乾燥形式と比較して広範な採用が制限される可能性があります。

用途別

代替食肉セグメントが小売市場への強い浸透によって牽引される

市場は用途別に、代替肉、代替乳製品、ベーカリー&菓子、スナック&バー、飲料、RTEミール、栄養補助食品、スポーツ栄養、動物飼料などに細分化されています。

肉の代替品

代替肉は、小売店の強い浸透、植物性タンパク質の需要、フードサービスの導入、製品提供の革新に支えられ、2025年には42億6,000万米ドルで市場を支配しました。 代替肉は、代替タンパク質市場内で最大のアプリケーションセグメントを表しています。これらの製品は、従来の肉の味、食感、栄養プロファイルを再現することを目的としています。

配合および加工技術における継続的な革新が製品開発をサポートします。植物由来の肉代替品に対する消費者の需要が市場の大幅な成長を促しています。

乳製品の代替品

乳製品代替品は、もう 1 つの主要な応用分野です。植物ベースの牛乳、ヨーグルト、チーズなどの製品は、消費者に受け入れられ続けています。発酵ベースのタンパク質も、動物由来の原料を使用せずに機能性乳タンパク質の生産を可能にすることで、この分野に貢献しています。

ベーカリー・製菓

栄養プロファイルを強化するために、ベーカリー製品や製菓製品に代替タンパク質がますます使用されています。タンパク質が豊富なスナックや焼き菓子は、健康志向の消費者のニーズに応えます。

スナック&バー

プロテインバーとスナックは急速に成長しているセグメントです。消費者は、外出先での消費に便利な高タンパク質のオプションを求めています。 メーカーは代替タンパク質を使用して、栄養価を向上させた機能的なスナック製品を開発しています。

飲料

飲料部門は、プロテイン強化機能性飲料、植物ベースのミルク、スポーツ飲料の需要に牽引され、最速の CAGR 11.06% で成長すると予測されています。プロテイン強化飲料は、健康およびウェルネス分野全体で人気を集めています。代替プロテインは、スムージー、すぐに飲めるシェイク、機能性ドリンクに使用されています。

地域の洞察

地域的には、レポートは北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにわたる世界市場分析をカバーしています。

北米代替プロテイン市場分析

North America Alternative Protein Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 45 億 1,000 万米ドルと評価され、CAGR 6.37% で成長すると予測されています。この地域は、消費者の高い意識、ビーガンやフレキシタリアンの積極的な採用、先進的な食品イノベーションのエコシステムの恩恵を受けています。北米は、消費者による強力な採用と先進的な食品技術エコシステムにより、代替プロテイン市場をリードしています。

確立された植物ベースのブランドと発酵および細胞培養技術への投資の増加がイノベーションをサポートしています。小売と食品サービスの統合により、アクセシビリティが向上します。持続可能性と健康トレンドに対する高い意識が、この地域の成熟した消費者基盤全体で代替プロテイン市場の成長を推進し続けています。

米国の代替プロテイン市場

米国の2025年の売上高は約38億5,000万ドルで、これは小売店の強力な浸透、制度的導入、発酵ベースのタンパク質技術への投資が原動力となっています。米国は、堅固なイノベーションと食品技術への強力なベンチャーキャピタル投資に支えられ、北米の代替タンパク質市場を支配しています。

大手食品メーカーは、植物由来や発酵由来の製品ポートフォリオを積極的に拡大しています。持続可能で機能的な栄養に対する消費者の需要が市場の拡大を促進します。確立された流通ネットワークと強力な小売プレゼンスは、さまざまな製品カテゴリにわたる代替プロテイン市場シェアの拡大に貢献しています。

ヨーロッパの代替プロテイン市場分析

欧州は 2025 年に 32 億 6,000 万米ドルを占め、CAGR 7.01% で拡大しました。規制上のサポート持続可能な食品システムと植物由来の高い採用率が市場の成長を支えています。ヨーロッパは、持続可能な食料システムに対する規制の支援と消費者の強い意識によって推進される重要な代替タンパク質市場を代表しています。この地域の国々は、植物ベースの食事と食品の革新を積極的に推進しています。老舗の食品メーカーや研究機関の存在が商品開発を支えています。環境的に持続可能な栄養に対する需要の高まりにより、ヨーロッパ全体の代替タンパク質市場の成長がさらに強化されています。

ドイツの代替プロテイン市場

ドイツは、堅調なビーガン食品消費と強力な小売インフラに支えられ、2025 年には 7 億 3,000 万米ドルと評価されました。ドイツは、強力な食品加工産業とイノベーション能力により、欧州の代替タンパク質市場で中心的な役割を果たしています。消費者は植物由来の持続可能な製品を好むようになっています。食品メーカーは製品開発とサプライチェーンの拡大に投資します。持続可能な農業と食品技術に対する政府の支援は、ドイツの代替タンパク質市場シェアの拡大にさらに貢献しています。

英国の代替プロテイン市場

英国の代替プロテイン市場は、消費者の強い意識とダイナミックな食品イノベーションエコシステムの恩恵を受けています。小売業者や食品サービス提供者は、自社の製品に代替プロテイン製品を組み込むことが増えています。植物ベースの機能性栄養に対する需要は高まり続けています。食品技術のスタートアップや研究イニシアチブへの投資は、英国全土の代替タンパク質市場の革新と拡大をサポートします。

アジア太平洋地域の代替プロテイン市場分析

アジア太平洋地域は 2025 年に 30 億 2,000 万米ドルを占め、最も急成長している地域であり、CAGR 10.45% を記録しています。成長は都市化、タンパク質需要、中間層の消費の拡大によって促進されています。アジア太平洋地域は、人口増加と食の好みの進化によって急速に拡大している代替プロテイン市場を代表しています。都市化の進行と所得水準の上昇により、多様なタンパク質源の需要が高まっています。政府は食糧安全保障と持続可能な生産方法を推進しています。製造能力の拡大と食品技術への投資の増加により、地域全体の代替タンパク質市場の成長が推進され続けています。

日本の代替プロテイン市場

日本の代替プロテイン市場は、高度な食品技術と機能性栄養に対する消費者の強い関心によって支えられています。食品メーカーは、地域の好みに合わせた革新的な植物ベースおよび発酵由来の製品を開発しています。持続可能な食料システムを推進する政府の取り組みは、市場拡大をさらに後押しします。食品の品質と安全性に対する高い基準が、日本の代替プロテイン市場の着実な成長に貢献しています。

中国代替プロテイン市場

政府支援の食品イノベーションプログラムと伝統的な植物性タンパク質の消費に支えられ、2025年の中国の価値は12億1000万ドルとなった。中国は人口が多く、多様なタンパク質源に対する需要が高まっているため、代替タンパク質の主要な成長市場となっています。食料安全保障と持続可能性を支援する政府の取り組みが導入を推進しています。国内企業は植物ベースの発酵技術に投資しています。消費者の意識の拡大と流通ネットワークの改善により、中国の代替プロテイン市場シェアは引き続き強化されています。

インドの代替プロテイン市場

インドは、ベジタリアンの食事パターン、大豆タンパク質の使用、栄養補助食品の輸出の増加により、2025年に6億米ドルに達しました。

ラテンアメリカおよび南米の代替プロテイン市場分析

南米は2025年に6億6,000万米ドルを占め、この地域の強力な農業基盤と植物タンパク質加工への投資の増加により、CAGR 8.15%で拡大しました。ブラジルやアルゼンチンなどの国は、大豆、エンドウ豆、豆類の豊富な生産から恩恵を受けており、コスト競争力のある植物ベースのタンパク質製造を可能にしています。

ラテンアメリカの代替プロテイン市場は、持続可能な食品消費に対する意識の高まりと植物ベースの製品に対する需要の高まりに支えられ、着実に発展しています。この地域の国々は食品技術と生産能力への投資を開始しています。小売流通の拡大とサプライチェーンの改善が市場の成長に貢献します。健康と栄養に対する消費者の関心の高まりが、将来の代替プロテイン市場の拡大を後押しします。

中東およびアフリカの代替プロテイン市場分析

中東およびアフリカは2025年に4,312億2,000万米ドルに達し、CAGR 5.50%で成長しました。需要は主に食料安全保障戦略、輸入依存度の削減、健康を重視した栄養への取り組みによって促進されました。各国政府が食糧安全保障と持続可能な生産システムに注力する中、中東とアフリカの代替タンパク質市場が台頭しつつある。導入はまだ初期段階にあり、植物由来の製品が注目を集めています。食品技術とインフラへの投資は、段階的な市場の発展をサポートします。消費者の意識の高まりと都市化により、長期的な代替プロテイン市場の成長が促進されると予想されます。

UAEの代替プロテイン市場

UAEの代替プロテイン市場は2025年に約1億3,000万米ドルと評価され、2026年から2034年にかけて6.88%のCAGRで成長すると予測されており、同国は中東で最も先進的で価値の高い市場の1つとして位置付けられている。

代替タンパク質産業の競争環境

主要な業界プレーヤー

主要企業は競争力を高めるための戦略的パートナーシップに焦点を当てています

代替タンパク質市場の企業は、上流のタンパク質加工、下流のブランド製品、および世界的な流通ネットワークを管理しています。上位 5 社は、規模、独自の配合、研究開発の集中力、戦略的パートナーシップを通じて影響力を発揮します。フードサービス、小売、原材料のサプライチェーン。

代替プロテイン市場は、世界的な食品メーカー、専門の食品技術企業、新興新興企業が関与する競争環境が特徴です。市場参加者は、製品の革新性、拡張性、コスト効率、流通能力の面で競争します。

大手多国籍食品企業は、確立されたサプライチェーンと世界的な流通ネットワークにより、強力な地位を維持しています。これらの組織は、内部開発や戦略的買収を通じて代替タンパク質ポートフォリオへの投資を増やしています。生産を拡大し、製品を既存のチャネルに統合する能力は、市場の拡大をサポートします。

食品技術の新興企業は、代替タンパク質業界のイノベーションを推進する上で重要な役割を果たしています。これらの企業は、高度な発酵プロセス、細胞培養技術、新しい植物ベースの製剤の開発に重点を置いています。その機敏性により、迅速な実験と製品の差別化が可能になります。

代替タンパク質市場内で観察される主要な競争戦略には次のものがあります。

- 次世代タンパク質技術の研究開発への投資

- 食品メーカーとテクノロジー企業間の戦略的パートナーシップ

- コスト競争力を実現するための生産能力の拡大

- 複数のアプリケーションカテゴリにわたる製品ポートフォリオの多様化

代替プロテイン市場の主要企業

|

ランク |

会社名 |

|

1 |

ビヨンド・ミート株式会社 |

|

2 |

インポッシブル・フーズ株式会社 |

|

3 |

カーギル株式会社 |

|

4 |

アーチャー・ダニエルズ・ミッドランド (ADM) |

|

5 |

ネスレS.A. |

プロファイリングされた主要な代替プロテイン企業のリスト

- ビヨンド・ミート社(米国)

- インポッシブル・フーズ株式会社(私たち。)

- アーチャー・ダニエルズ・ミッドランド (ADM) (米国)

- イングレディオン社(私たち。)

- ケリーグループ(アイルランド)

- ネスレ S.A. (スイス)

- カーギル株式会社(私たち。)

- ロケット・フレール(フランス)

- テート&ライル PLC(イギリス)

- Oatly Group AB (スウェーデン)

主要な産業の発展

- 2025 年 10 月:分子農業の新興企業である Alpine Bio は、最近 2 つの革新的な大豆ベースのタンパク質をデビューさせました。それは、可溶性の高い大豆タンパク質単離物と、大豆から生成される鉄分豊富なラクトフェリンです。

- 2025 年 9 月:Burcon NutraScience Corporation は、高純度キャノーラタンパク質単離物である Puratein C の初の商業販売を発表しました。ピュラテイン C には、溶媒を含まないプロセスを使用して非遺伝子組み換えの北米産キャノーラ種子に由来するタンパク質が 90% 以上含まれています。 9 つの必須アミノ酸すべてを含む完全なアミノ酸プロファイルを提供し、消化率に関して最高の PDCAAS スコア 1 を達成しています。

- 2025 年 9 月:ニュージーランドに本拠を置くリーフフーズ社は、革新的なリーフ ルビスコ プロテインを日本市場に紹介するため、ラクト ジャパン株式会社との戦略的パートナーシップを発表しました。ルビスコ プロテイン アイソレートは緑の葉から直接抽出され、ホエーなどの動物性タンパク質に代わる、持続可能でアレルゲンフリーの代替品となります。

- 2025 年 5 月:Bunge は、クリーンな味のニュートラルカラーのソリューションを提供する植物ベースの食品メーカーをターゲットとした、大豆タンパク質濃縮物の新しいラインを発売しました。濃縮物は、乾燥ベースで約 70% のタンパク質と 17% の繊維を含み、非遺伝子組み換え品種と従来の品種が利用可能です。これらは、スナック、焼き菓子、肉代替品、飲料に適した粉末状および質感のある形式で提供されます。

- 2024 年 5 月:ロケットは、植物由来の肉をターゲットとした初のソラマメタンパク質分離物であるニュートラリス ファバ S900M を発売しました。乳製品の代替品、焼き菓子など。この成分はタンパク質含有量が 90% 以上で、すっきりした味、明るい色、高いゲル強度と安定性などの強力な機能特性を備えています。

レポートの範囲

世界的な代替タンパク質市場業界レポートは、市場を徹底的に分析し、世界的な市場動向、サプライチェーン、市場力学、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。これに加えて、調査レポートは世界の代替タンパク質市場分析に関する洞察も提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.78% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

ソース別 · 植物ベース o 大豆タンパク質 o エンドウ豆プロテイン o その他 · 微生物と発酵 · 細胞培養 · 昆虫ベース · その他 |

|

|

フォーム別 ・ ドライ ・ 液体 |

|

|

用途別 · 肉の代替品 · 乳製品代替品 · ベーカリー & 製菓 · スナックとバー · 飲み物 · RTE 食事 · 栄養補助食品 · スポーツ栄養学 · 動物飼料 · その他 |

|

|

地域別 · 北アメリカ (タイプ、ソース、フォーム、アプリケーション、および国別) • 米国 (フォーム別) • カナダ (フォーム別) • メキシコ (形式別) · ヨーロッパ (タイプ、ソース、フォーム、アプリケーション、および国別) • ドイツ (フォーム別) • スペイン (フォーム別) • イタリア (形式別) • フランス (フォーム別) • イギリス (フォーム別) • ヨーロッパのその他の地域 (形式別) · アジア太平洋 (タイプ、ソース、フォーム、アプリケーション、および国別) • 中国 (フォーム別) • 日本(フォーム別) • インド (フォーム別) • オーストラリア (フォーム別) • 残りのアジア太平洋地域 (フォーム別) · 南アメリカ (タイプ、ソース、形式、アプリケーション、および国別) • ブラジル (フォーム別) • アルゼンチン (フォーム別) • 南アメリカのその他の地域 (形式別) · 中東とアフリカ (タイプ、ソース、形式、アプリケーション、および国別) • 南アフリカ (フォーム別) • UAE (フォーム別) • 中東およびアフリカのその他の地域 (形式別) |

よくある質問

Fortune Business Insights によると、世界市場は 2025 年に 118 億 8,000 万米ドルと評価され、2034 年までに 232 億 5,000 万米ドルに達すると予想されています。

世界市場は 7.78% の CAGR で、予測期間中に着実な成長を示すでしょう。

形態別では、ドライセグメントが市場をリードした。

2025 年には北米が最大の市場シェアを獲得しました。

世界的なタンパク質需要の増加が市場拡大を推進する重要な要因です。

Beyond Meat, Inc.、Impossible Foods Inc.、Cargill, Incorporated、Archer-Daniels-Midland Company (ADM)、Nestlé S.A.などがこの市場の主要企業です。

持続可能で気候効率の良いタンパク質源への移行が加速しており、業界の主要なトレンドとなっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート