飼料添加物市場規模、シェア及び業界分析:種類別(アミノ酸、ビタミン・ミネラル、抗酸化剤、その他)、動物種別(牛、家禽、豚、その他)、形態別(乾燥・液体)、性質別(天然・合成)、地域別予測(2026年~2034年)

主要市場インサイト

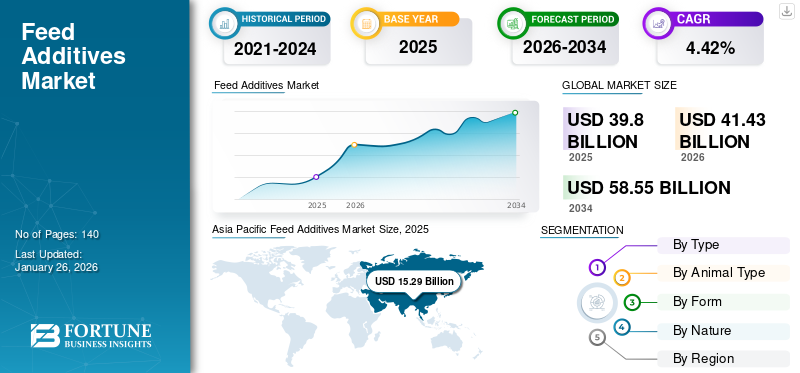

世界の飼料添加物市場規模は2025年に398億米ドルと評価された。市場は2026年の414億3000万米ドルから2034年までに585億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.42%を示すと予測されている。アジア太平洋地域は2025年に38.41%の市場シェアを占め、飼料添加物市場を支配した。

飼料添加物は、飼料の利用効率、動物の健康、代謝を向上させるため、飼料生産における重要な成分である。これらの添加物は世界的に広く使用され、家禽を含む様々な動物や鳥類に恩恵をもたらしている。成長性能の向上、飼料嗜好性の増加、必須栄養素の提供、飼料利用の最適化に貢献する。

飼料基準の高度化、消費者の意識向上、健康的な動物副産物への需要拡大に伴い、飼料添加物メーカーは従来型添加物に代わる残留性の低い、より自然な代替品の開発を進めている。飼料で最も一般的に使用される重要な添加物には、プレバイオティクス、プロバイオティクス、ハーブ、飼料用酵素があります。シナモン、クミン、セロリなどのハーブやそれらの植物性抽出物も、飼料添加物として使用されます。これらの植物性ハーブは薬効成分を有し、飼料の抗炎症特性を向上させると同時に、抗酸化剤、抗菌剤、消化促進剤、免疫刺激剤として作用します。さらに、添加物は動物飼料に風味や色を付与するためにも使用されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の飼料添加物市場インサイト

日本では、畜産業の生産性向上や動物の健康管理の高度化を背景に、飼料添加物の重要性が一段と高まっています。多くのメーカーが、栄養価の最適化、安全性の強化、環境負荷低減につながる製品開発を進め、持続可能な畜産経営を支える技術革新を加速しています。世界的に動物飼料市場が高度化する中、日本の飼料添加物市場は、高品質・高信頼性を強みに、農業生産の効率改善と競争力向上に貢献する大きな機会を迎えています。

世界の飼料添加物市場概要

市場規模と予測:

- 2025年市場規模:398億米ドル

- 2026年市場規模:414億3,000万米ドル

- 2034年予測市場規模:585億5,000万米ドル

- CAGR:2026年~2034年 4.42%

市場シェア:

- アジア太平洋地域は2025年に飼料添加物市場を支配し、市場規模は152億9000万米ドルに達した。これは、世界トップ5の飼料生産国に中国とインドが位置していること、飼料産業における継続的な統合と近代化、そして家禽セグメントからの強い需要に牽引されたものである。

- 種類別では、アミノ酸が2024年に最大の市場シェアを占め、動物の最適な生産性における重要な役割と飼料原料との柔軟性から、2032年まで優位性を維持すると予想される。

主要国のハイライト:

- 米国:世界第2位の飼料生産国。5,000以上の飼料製造施設が年間2億トン以上を生産。肉牛、豚、ブロイラーからの強い需要が牽引。

- 中国:主要飼料生産国。飼料産業の近代化と大規模な家畜飼育が飼料添加物需要を支える。

- ブラジル:世界第3位の飼料産業規模。高い肉消費量、堅調なタンパク質輸出需要、農業技術の進歩が成長を牽引。

- 欧州:鳥インフルエンザ、原料高騰、干ばつが飼料生産に影響。家禽・牛肉用飼料生産は顕著な減少を示す一方、家畜の生産性維持のための添加物需要は持続。

飼料添加物市場の動向

機能性飼料の普及拡大が製品需要を牽引

飼料は、動物の免疫力、成長、および全体的なパフォーマンスに影響を与える上で重要な役割を果たします。飼料業界で事業を展開する企業は、生理学的効果をもたらし、動物の免疫力を向上させることができる添加物を強化した機能性サプリメントや飼料を開発しています。食品添加物の機能は、ストレスの調節、腸内環境の改善、疾病抵抗性の強化など、多岐にわたります。

機能性飼料の形成において、主要な添加物には酵素、抗酸化剤、マイコトキシン吸着剤、プロバイオティクスおよびプレバイオティクス、植物エキス、光生物活性化合物などが含まれる。これらの機能性添加物は飼料配合に添加され、様々な加工方法によりペレットに組み込まれます。動物飼料への添加により、動物の全体的な生理的品質が向上し、市場価値が高まります。発展途上国における畜産業の急速な商業化に伴い、特定の市場需要に応えるためだけに多くの畜産農場が設立されています。このため、動物飼料への機能性添加物の配合がしばしば必要となります。この傾向は新興国でも見られると予想され、予測期間中の市場成長を補完する見込みである。アジア太平洋地域では、2023年の137億米ドルから2024年には144億6000万米ドルへと成長した。p>

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国関税の影響

米国は、飼料・畜産分野の生産量において特に顕著な、世界で最も発展した国の一つとして認識されている。しかし、特定の添加物の輸入に関しては依然として中国に依存しています。主に、米国の飼料業界で使用される アミノ酸 (トレオニン、リジンなど) の約 70% は中国から輸入されています。この状況は、ドナルド・トランプ米大統領が、同国が輸入するすべての最終製品に関税を課すというニュースを発表したことでさらに悪化しました。

新しい関税構造によると、米国は中国市場からの添加物の輸入に 25% の関税を課すことになります。この高い関税は添加物の全体的な価格を上昇させる可能性があり、消費者や動物飼育者にとって購入が困難になります。関税法は 2025 年 6 月まで保留されていますが、依然として市場に大きな影響を与えると予想されています。

市場動向

市場推進要因

動物性タンパク質需要の拡大が添加物販売を促進

国連の2050年人口推計によれば、世界人口は97億人以上に達すると予測され、動物性タンパク質の需要が増加する見込みです。近年、動物性タンパク質の消費量は著しく増加しています。飼料産業は、持続可能性を確保し畜産活動の環境負荷を低減しつつ、この需要増に対応するため生産拡大に取り組んでいる。人間の日常的な食事における動物性タンパク質の必要性は、消費パターンや日常的な食事内容など複数の要因によって決定される。肉類や動物性副産物の摂取に伴う健康効果から、動物由来タンパク質産業の拡大が見込まれている。

畜産物は世界の農業生産額の30%、食料生産額の19%を占め、人間の食物摂取におけるタンパク質の約35%、エネルギーの15%を供給している。牛乳、肉、卵、その他の動物性副産物に対する需要を満たすには、適切で費用対効果が高く安全な飼料の安定供給が不可欠です。高品質飼料への需要が高まる中、様々な機能的利点を提供する添加物の必要性も増しています。動物性タンパク質産業の将来展望が有望であることから、予測期間中に添加物需要の増加が市場成長を補完する見込みです。

動物の健康と栄養への意識の高まりが業界成長を推進

動物の栄養と健康に対する意識の高まりは、業界の可能性を強化する主要な推進力です。現代において 動物の健康と栄養への意識の高まりが業界成長を促進 現代において、多くの消費者は飼養動物の健康を気にかけ、その総合的な健康増進に寄与する製品を常に探しています。この関心は、動物の全体的な健康増進を促進すると知られる添加物の認知度と使用を後押ししています。こうした需要を目の当たりにし、市場プレイヤーは製品提供の強化に注力し、動物向けの新規添加物の導入を試みています。

市場の制約要因

飼料原料コストの上昇が添加物市場の成長を制限

飼料・栄養産業の市場プレイヤーが直面する重大な課題の一つは、飼料コストの上昇である。飼料費は一部の畜種において総生産コストの70%以上を占める。新興経済国では、畜産農家が財政的制約に直面し、高価な飼料を購入できないケースが頻発しています。その結果、現地製造または自家製の配合飼料を使用するため、こうした国々で生産される肉質は平均品質を下回る場合があります。したがって、動物飼料のコスト急騰は、市場の成長勢いを抑制している。

市場機会

飼料添加物産業の技術進歩が成長機会を創出

飼料添加物産業における技術進歩は、市場に数多くの成長機会をもたらしています。現代では、消費者の多くが品質向上と環境への影響最小化を実現する添加物を求めています。この高まる需要に応えるため、グローバル市場で活動する主要企業は先進技術を導入しています。例えば、ナノテクノロジーを活用することで、栄養素の精密な供給を実現し環境負荷を最小限に抑えることが可能となる。さらに、企業はロボット給餌機などの自動給餌システムを導入し、飼料の精密な混合・供給を支援している。こうした先進技術により、各動物が適切な量の栄養素を確実に摂取できるよう保証される。その結果、こうした技術活用が市場における成長機会を拡大している。

市場の課題

添加物使用に関する誤解が市場の可能性を阻害

添加物の利用に関する認識不足は、世界中の生産者が直面する重大な課題である。多くの世界的な消費者は十分な知識を欠いており、特に化学由来および抗生物質フリーの添加物に関して誤解を持っています。さらに、一部の添加物、特に抗生物質は動物の健康に悪影響を及ぼします。こうした要因が消費者を添加物から遠ざけています。したがって、上記の要因は世界の動物用飼料添加物市場の成長に障壁をもたらしています。

セグメンテーション分析

種類別

アミノ酸セグメントが最大のシェアを占める。動物の最適なパフォーマンスに不可欠なため

タイプ別では、市場はアミノ酸、ビタミン・ミネラル、抗酸化剤、その他に分類される。

アミノ酸セグメントは2024年に飼料添加物市場で最大のシェアを占め、予測期間中も優位性を維持すると見込まれています。日常飼料におけるアミノ酸の適切なバランスは、動物の最適なパフォーマンスに不可欠です。これらのアミノ酸が不足すると、肉生産量、卵生産量、品質に問題が生じる可能性があります。アミノ酸添加物は飼料原料の柔軟性を高め、企業の収益向上に寄与します。また、安価な代替品による特定のアミノ酸不足を補う役割も果たします。飼料に主に添加されるアミノ酸は、L-メチオニン、L-バリン、L-リジン、L-トリプトファン、L-チオニン、L-アルギニンです。

動物の食事に必須のミネラルには、食塩、カルシウム、亜鉛、硫黄、ヨウ素、鉄、モリブデン、マグネシウム、コバルト、セレンが含まれます。すべての家畜は一般的に、飼料に含まれる量よりも多くの食塩を必要とし、日常的に供給される。その他の必須ミネラルの中でも、リンとカルシウムは骨の発達、乳生産、卵殻形成など様々な機能で需要が高いため、欠乏が生じやすい。カルシウムとリンの優れた供給源は骨粉、リン酸二カルシウム、 および脱フッ素リン酸塩である。卵殻はほぼ純粋な炭酸カルシウムで構成される。カルシウムは砕石灰岩、砕貝殻、または泥灰土から容易に得られ、いずれもカルシウムが豊富である。抗酸化添加物は、主にアジア太平洋地域の家禽産業からの需要増加により、予測期間中にかなりのCAGRで成長すると見込まれている。

動物種別

世界的な家禽事業の商業化拡大がセグメント成長を促進

動物種別では、世界の飼料市場は牛、家禽、豚、その他に区分される。その他セグメントは主に羊、山羊、水産飼料で構成される。

家禽セグメントは2024年に最大のシェアを占め、予測期間中も優位性を維持すると予想される。家禽セグメントの主要なサブユニットには、種別としてアヒル、ニワトリ、七面鳥、ガチョウが含まれる。これらの家禽は肉用および卵用として飼育される。全種の中で、ニワトリは世界的に主要な飼育種である。家禽セクターは新興国において最も急速に成長している農業サブセクターの一つである。高所得水準、人口増加、都市化といった要因が将来の市場成長に寄与すると予想される。

家禽セクターに加え、牛飼料産業も大量の添加物を消費しており、第二位の市場規模を誇る。米国農務省(USDA)統計によれば、2022年の世界の牛の飼育頭数は10億頭を超えた。牛の主食はマメ科植物、牧草、クローバー、アルファルファ、干し草で構成される。通常の飼料の消化率を高めるため、生産過程でこれらの添加物が添加される。さらに、飼料の劣化防止のために抗酸化剤も添加される。

- 2024年には牛セグメントが27.81%のシェアを占めると予測される。

- 2024年には豚セグメントが26.05%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

形態別

長期保存性により乾燥タイプが市場を支配

形態別では、世界の市場は乾燥タイプと液体タイプに分類される。

このうち乾燥タイプが主導し、2024年には飼料添加物市場で最大のシェアを占めた。液体添加物とは異なり、乾燥添加物は取り扱いや保管が容易です。さらに、湿気や温度変動に対する耐性が高いため、保存期間が長くなります。需要の高い乾燥添加物には、ビタミン、ミネラル、アミノ酸などが含まれます。また、主に輸送コストが低いため経済的でもあります。その結果、こうした利点が世界的な利用率を支えています。

液体セグメントは最も成長が速い分野と見なされており、今後も同ペースでの成長が予測される。投与の容易さ、栄養供給の均一性の向上、汎用性の高さなどが、このセグメントの可能性を刺激している。

性質別

コスト効率性により合成セグメントが世界市場を牽引

原料の性質に基づき、市場は天然系と合成系に二分される。

両セグメントのうち、合成系が2024年に世界市場を支配し主要シェアを占めた。天然系と比較し、合成添加物はコスト効率に優れ、動物の栄養吸収を強化する。これらの成分は特定の動物の状態やニーズに合わせて調整可能であり、これにより動物のパフォーマンスがさらに向上します。さらに、動物の日常的な食事にこうした成分を組み込むことで、食中毒リスクを最小限に抑えられます。したがって、上記の要因が合成添加物の販売促進に寄与しています。

天然セグメントは最も急成長している分野として台頭し、今後数年間も同様のペースを維持すると予測されています。天然添加物への関心の高まりと、天然添加物による飼料効率の改善が成長を後押ししている。

飼料添加物市場の地域別展望

本グローバル市場調査では、北米、欧州、アジア太平洋、南米、中東・アフリカといった様々な地域を対象としている。

アジア太平洋地域

Asia Pacific Feed Additives Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国とインドが世界トップ5の飼料生産国であることから、2024年に最大の市場シェアを占めました。世界トップ5の動物飼料生産国である中国とインドの存在により、2024年に最大の市場シェアを占めました。この地域の成長は、中国、インド、ベトナム、日本における飼料産業の継続的な統合と近代化に起因しています。この地域では、家禽セグメントが動物種別で最大の市場シェアを占めました。これは主に、数多くの小規模農家と、新たな地域での拡大を目指す家禽セクターで事業を展開する大規模商業企業間の競争力によって牽引されています。

さらに、アジア太平洋地域における業界成長を主に拡大しているその他の要因には、絶えず増加する家畜頭数、新興市場における未開拓の潜在力、繁栄するエンドユーザー産業、および国内動物製品の消費拡大が含まれます。さらに、人口の購買力の変化と地域の有利な人口動態が、この地域の動物飼料産業を補完するのに貢献しています。

- アジア太平洋地域では、2024年に家禽セグメントが38.93%の市場シェアを占めると推定される。

- アジア太平洋地域では、豚肉セグメントが2024年に28.22%の市場シェアを占めると推定される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は世界市場シェアで第2位の地位を占めています。成長の背景には、タンパク質製品の需要急増や動物福祉・健康への関心の高まりがあります。さらに、同地域では有機・天然由来の動物性製品への強い志向が見られ、これが添加物の使用をさらに促進しています。

北米地域では米国が主導的立場にあり、世界第2位の動物飼料生産国である。米国には5,000以上の飼料製造施設が存在し、年間2億トン以上の完成飼料を生産している。米国における飼料消費量トップ3は肉用牛、豚、ブロイラーです。AFIA(米国飼料工業協会)によれば、ノースカロライナ州、アイオワ州、カリフォルニア州、テキサス州、ミネソタ州が飼料消費量で上位を占めています。これと並行して、メキシコも世界のトップ5の飼料生産国の一つである。

ヨーロッパ

2024年時点で欧州は3位のシェアを占めた。Alltechの報告書によれば、欧州の採卵鶏用飼料生産量は2021年に3,090万トンだったが、2022年には1%減の3,060万トンに減少した。2022年には鳥インフルエンザやその他の疾病、高騰した原料コストが欧州各市場の採卵鶏産業に影響を与えた。同地域では高価格を伴う逼迫した家禽市場が観測された。鳥インフルエンザと高騰する投入コストによる継続的な圧力により、家禽生産は減少すると予想され、価格の高止まりが続く見込み。英国の家禽については、2023年に自給率が低下し、オランダ、ポーランド、タイからの輸入がわずかに増加した。

2022年、欧州ではほとんどの飼料カテゴリーで数量ベースの減少が報告され、牛用飼料の前年比減少幅が最も大きかった。オールテック社の報告書によると、欧州の肉用牛飼料生産量は2021年に1,750万トンだったが、2022年には1,570万トンに減少した。同報告書によれば、一部の国では大幅な増加が報告されたものの、飼料生産総量は10%以上減少した。低価格を背景に、ブルガリアでは乳用牛から肉用牛への生産転換がわずかに進んだ。多くの場合、干ばつと牛肉価格の上昇が飼料添加物の使用を促している。

南米

ブラジル飼料産業は世界第3位の規模を誇る。これは主に、同国の巨大な原料生産能力と国土の広大さ、そして高い肉消費量が相まって実現している。ブラジルの農業生産は、世界的な需要の増加と技術の進歩に後押しされ、過去10年間で急速に成長してきた。タンパク質に対するブラジルの輸出需要の急増は、この高まった需要に応えるために生産拡大に努めている飼料産業をさらに推進している。

成長を続ける畜産、養鶏、水産養殖部門の成長により、ブラジルは添加物や原料といったニッチ市場に適した立場にある。トウモロコシや大豆ミールの価格上昇が続き、飼料産業に圧力をかけている。飼料添加物や原料は、財政的圧力や不確実性を緩和し、動物が適切な栄養食を摂取することを保証する上で重要である。ブラジルやその他の南米諸国が飼料産業への投資先として人気を集めていることから、南米地域は分析期間中に最も高いCAGRで成長すると予想される。

中東・アフリカ地域

中東・アフリカ地域は発展初期段階にあり、今後数年間で同程度の成長ペースを維持すると予測される。家畜頭数の増加と地域内の食肉関連企業数の拡大が成長を牽引している。

競争環境

主要業界プレイヤー

企業は競争優位性獲得のためM&Aや提携に注力

様々な地域および国際的な主要プレイヤーは、競合他社に対する優位性を得るため、先進的な戦略を継続的に開発している。多くの企業が合併、買収、パートナーシップを形成し、市場成長を可能にする協調戦略を展開している。例えば、2023年1月には、 動物用健康・栄養企業ノバス・インターナショナル社はバイオテクノロジー企業アグリビダ社を買収した。この買収により、ノバスはアグリビダが開発した穀物内部への添加物封入技術「INTERIUS」の所有権を取得する。

主要飼料添加物企業一覧(プロファイル対象)

- カーギル社 (米国)

- ADM (米国)

- 味の素株式会社 (日本)

- エボニック・インダストリーズ (ドイツ)

- デュポン (米国)

- ノボザイムズ(デンマーク)

- DSM(オランダ)

- Adisseo(中国)

- ハンセン・ホールディング(デンマーク)

- ケミン・インダストリーズ(米国)

業界の主な動向

- 2024年8月:英国の添加剤メーカーVolacは、添加剤部門向け最新ウェブサイトを公開。このローンチでは、同社の技術サポートサービスと、世界中の畜産システムの持続可能性と効率性を高めるエビデンスベースの製品群が強調されている。

- 2023年8月 – 動物栄養業界で事業を展開する中国複合企業Adisseoは、中国福建省に新たな粉末メチオニン工場を建設し事業基盤を拡大する計画を発表。同社はこの施設に約6億8000万米ドルを投資し、2027年までに稼働開始を予定している。

- 2021年2月 – グローバル動物栄養複合企業DLGグループは、Alltechとの協業によりフィンランド企業Karki-Agriを買収。この動きにより、実証済みかつ革新的な動物栄養ソリューションの提供能力が強化され、 市場での地位を強化する。

- 2021年2月 – インベストメント・パートナーズは、IK IXファンドを通じて、動物用健康・栄養ソリューションの供給企業であるイノバッドの創業者から過半数の株式を取得した。

- 2020年11月 –エボニックはポロセル・グループを2億1000万米ドルで買収。新規取得事業の収益は2020年度のエボニック売上高・利益に計上される。同社は従業員及び関連生産設備と共に、エボニックのスマートマテリアルズ部門に統合された。

レポートのカバー範囲

本飼料添加物市場業界レポートは、市場の詳細な分析を提供し、主要企業、動物種、主要製品タイプなどの重要な側面に焦点を当てています。さらに、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.42% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

動物の種類別

|

|

|

フォーム別

|

|

|

自然によって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の世界市場規模は414億3000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)4.42%で成長する見込みである。

タイプに基づいて、アミノ酸セグメントが市場をリードしました。

動物タンパク質に対する繁栄の需要は、市場の成長を促進すると予想されます。

市場のトッププレーヤーの一部は、カーギル、ケミンインダストリーズ、エボニックです。

アジア太平洋地域は2025年に飼料添加物市場で38.41%のシェアを占め、主導的な地位を維持した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

-

(有効期限 31st May 2026)

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。