個人ローン市場規模、シェア及び業界分析:貸し手タイプ別(銀行、信用組合、オンライン貸し手、ピアツーピア貸し手)、融資目的別(債務整理、住宅改修、医療、教育、緊急資金、その他)、地域別予測(2026年~2034年)

主要市場インサイト

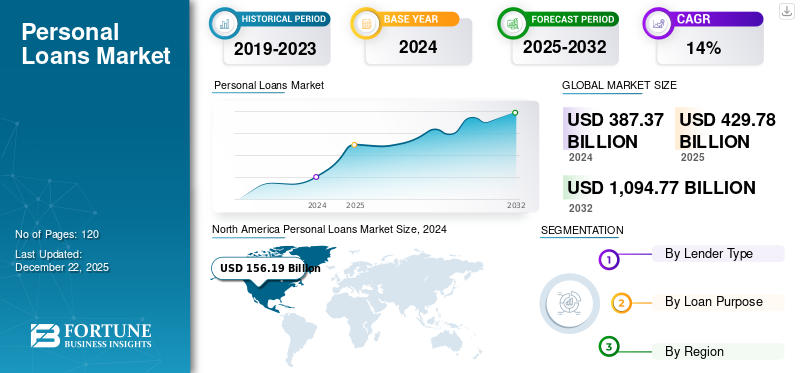

世界の個人ローン市場規模は2025年に4,297億8,000万米ドルと評価された。市場は2026年の4,811億8,000万米ドルから2034年までに1兆5,219億1,000万米ドルへ成長し、予測期間中に15.50%のCAGRを示すと予測されている。北米は2025年に40.10%のシェアで世界市場を支配した。

本市場は、担保を必要とせずに個人が様々な目的で資金を借り入れることを可能にする無担保金融商品を幅広く包含しています。これらのローンは通常、銀行、信用組合、オンライン貸付業者によって提供され、債務整理、住宅改修、医療費、旅行、教育などの支出に利用できます。消費者のライフスタイルの変化、金融ニーズの増加、申請プロセスを簡素化するデジタル貸付プラットフォームの台頭といった要因により、市場は著しい成長を遂げています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のパーソナルローン市場インサイト

日本では、ライフスタイルの多様化やデジタル金融サービスの普及により、パーソナルローンの需要が着実に高まっています。金融機関や新たなフィンテック企業は、迅速で柔軟性の高いサービス提供を目指し、デジタル審査やリスク分析の高度化を進めています。消費者ニーズが変化する中、日本の金融業界にとっては、安心性・利便性・透明性を両立した先進的なローンソリューションを導入し、信頼性と競争力を強化する絶好の機会となっています。

世界の個人ローン市場概要

市場規模:

- 2025年の市場規模:4,297億8,000万米ドル

- 2026年の市場規模:4,811億8,000万米ドル

- 2034年の予測市場規模:1兆5,219億1,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は15.50%)

市場シェア:

- 地域別リーダー: 北米は、強固なデジタル融資インフラと高い消費者信用需要に支えられ、2025年に市場を支配しました。

- 最も成長が速い地域: アジア太平洋地域は、インターネットアクセスの拡大とモバイルベースのローンプラットフォームに支えられ、最も高いCAGRで成長すると予測されています。

- エンドユーザーリーダー: 2024年は銀行が市場をリードしましたが、オンライン貸し手とピアツーピアプラットフォームが急速に勢いを増しています。

業界動向:

- AIを活用した信用評価:貸し手は信用力を評価しデフォルトリスクを低減するため、人工知能の利用を拡大している。

- デジタル融資プラットフォーム: モバイルアプリやデジタルポータルの成長により、融資申請と実行プロセスが簡素化されている。

- 柔軟な融資商品: カスタマイズされた少額個人ローンが、ミレニアル世代やギグエコノミー労働者の間で人気を集めている。

推進要因:

- 消費者需要の高まり: 住宅改修、教育、個人支出のための短期融資需要の増加。

- フィンテックの拡大: フィンテック企業がシームレスでペーパーレス、かつ迅速な融資承認プロセスを提供。

- 信用アクセス: デジタルおよび代替信用スコアリングモデルを通じた、銀行サービスが十分に利用できない層への広範な信用アクセス。

- 政府・規制支援: デジタル金融の包摂と消費者フレンドリーな融資環境を促進する政策。

個人ローンは、予期せぬ出費に直面した個人や大きな購入を計画する個人に対し、柔軟性と迅速な資金アクセスを提供することで、重要な金融支援を行います。高金利の債務を低金利の単一ローンに統合したり、医療緊急事態や住宅修理などの緊急ニーズに必要な資金を提供したりすることで、借り手が財務をより効果的に管理するのを支援します。デジタルプラットフォームの普及により、消費者は最小限の書類で個人ローンを申請でき、承認も迅速化されました。さらに、個人の信用プロファイルに合わせた革新的な融資ソリューションがこれらのローンへのアクセスを拡大し、より幅広い借り手が金融商品の恩恵を受けられるようになりました。

COVID-19パンデミックは市場に深刻な影響を与え、当初は経済的不確実性と消費者の雇用不安により需要が減少しました。多くの個人が財政的困難に直面した際、信用枠や担保付きローンなどの代替借入手段に目を向けました。しかし、経済が回復し始め、消費者信頼感が徐々に回復するにつれ、 住宅改修や債務整理への支出増加を背景に、個人ローン申請が再び増加しました。パンデミックは財務的柔軟性の重要性を浮き彫りにし、不確実な時期における財務管理手段として、多くの借り手がローンへの依存度を高める結果となりました。

個人ローン市場の動向

フィンテックとP2P融資の台頭が市場変革をもたらす

フィンテックとピアツーピア(P2P)融資プラットフォームの台頭により、市場は大きな変革期を迎えています。これらのデジタル革新は融資プロセスを効率化し、よりアクセスしやすくしました。従来の銀行業務における煩雑な書類手続きや長い審査期間に代わり、オンラインプラットフォームでは最小限の書類で融資を申請できるようになり、迅速な金融ソリューションへの需要増に対応しています。P2P融資はさらに、借り手と投資家を直接結びつけることで個人ローン市場の成長を促進し、従来の銀行を迂回してより低い金利を提供することが多い。この融資の民主化により、特に従来の信用アクセスに苦労してきた人々にとって、これらのローンがより利用しやすくなっている。

今後の展望として、消費者の嗜好の変化とデジタルトランスフォーメーションの深化に伴い、市場成長は継続すると予想されます。パーソナライゼーションとイノベーションへの重点化により、多様な消費者ニーズに応える特注型の金融商品がさらに開発されるでしょう。同時に、規制枠組みもフィンテックやP2P融資を支援する方向に適応し、公正な慣行と競争を促進しています。フィンテックが金融サービスを変革し続ける中、こうした融資は消費者の支出管理や財務目標達成戦略において、ますます不可欠な要素となるでしょう。

市場動向

市場推進要因

デジタルトランスフォーメーションが市場に革新をもたらす

デジタルトランスフォーメーションは市場における重要な推進力であり、人工知能(AI)、機械学習(ML)、ビッグデータ分析などの先進技術の統合を通じて融資環境を再構築しています。これらの革新によりオンライン申請プロセスが効率化され、借り手は簡単に申請を完了し迅速な承認を得られるようになりました。煩雑な書類手続きを排除し資金へのアクセスを迅速化することで顧客体験が向上し、融資プロセスへの満足度が最終的に高まっています。

さらに、デジタルプラットフォームにより貸し手は個々の借り手プロファイルに合わせたパーソナライズされた融資商品を提供可能となります。AIとデータ分析を活用したより正確なリスク評価により、貸し手は信用履歴が限られるサービスが行き届いていない層への融資を拡大でき、金融包摂の促進につながります。プロセスの自動化は業務効率も向上させ、コスト削減と迅速な意思決定を可能にします。技術の進化が続く中、市場におけるさらなる革新を推進し、貸し手と借り手の双方に新たな機会を創出すると同時に、金融サービスにおけるスピードと利便性に関する消費者の期待を再構築していくでしょう。

市場の制約要因

不透明な経済状況下での貸し手によるポートフォリオ拡大に伴い、信用リスク管理が強化される

信用リスク管理は市場における重大な制約要因であり、特に経済の不確実性の中で貸し手がポートフォリオを拡大する際に顕著となる。融資需要が増加するにつれ、信用リスク管理の複雑性も増大します。貸し手は、潜在的な債務不履行を軽減し、財務の安定性を維持するために、強固なリスク評価フレームワークを導入しなければなりません。インドでは、経済成長の鈍化を背景に、民間銀行は2025年半ばまで小口融資の債務不履行率の上昇に備えています。この予想される債務不履行の増加は、金融リスクの悪化を避けるために、貸し出し慣行と借り手のプロファイルを精査することを必要とします。

さらに、信用リスク管理の課題は慎重な貸付慣行につながり、特定の消費者層の融資アクセスを制限する可能性がある。貸し手はデフォルト増加の可能性を警戒し、貸付基準を厳格化したり、高リスクと見なされる借り手に高い金利を課したりするかもしれない。この慎重な姿勢は、特に信用履歴が限られている、あるいは信用スコアが低い個人による融資需要において、金融包摂の取り組みを阻害する恐れがある。その結果、市場は成長を続ける一方で、信用リスク管理の複雑さが継続的な課題となり、貸し手と借り手の双方の機会を制限する可能性がある。

市場機会

金融リテラシー向上のための政府施策が消費者の意識向上と融資利用促進に寄与

金融リテラシー向上を目的とした政府の取り組みは、消費者に借入オプションに関する教育を行う上で極めて重要な役割を果たし、最終的にはより情報に基づいた金融判断につながります。国立金融教育センター(NCFE)など様々なプログラムが、ワークショップ、セミナー、キャンペーンを通じて金融教育を推進するために設立されています。これらの取り組みは、若者、 女性、高齢者など多様な層を対象としており、金融概念がすべての人に理解されるよう配慮されています。予算管理、貯蓄、責任ある借入といった個人金融に関する意識を高めることで、これらのキャンペーンは個人がより良い金融選択を行う力を与えます。

一般的な啓発キャンペーンに加え、インド準備銀行(RBI)が主催する「金融リテラシー週間」のような特定イニシアチブは、主要な金融概念や商品に焦点を当てています。この年次イベントには、デジタルバンキングや債務管理といった必須トピックについて消費者を教育する公共啓発プログラムが含まれます。対象を絞った情報とリソースを提供することで、これらの取り組みは金融商品・サービスの理解を促進し、消費者が借入オプションを容易に選択できるようにします。個人が自身の金融上の権利と責任についてより知識を深めるにつれ、融資機関と自信を持って関わる可能性が高まります。

さらに、マネースマートスクールプログラム(MSSP)などの取り組みを通じて金融リテラシーを学校カリキュラムに組み込むことで、次世代が幼い頃から必須の資金管理スキルを身につけることが保証されます。金融意識の文化を育むことで、 これらの政府主導の取り組みは、融資利用の可能性を高めるだけでなく、長期的な経済安定にも寄与します。消費者の金融リテラシーが向上するにつれ、債務の罠を回避し、投資機会を活用する能力が高まり、最終的にはより情報に通じ、経済的に安定した国民が育まれるのです。

セグメンテーション分析

貸し手タイプ別

確立された信頼と包括的なサービスにより、銀行が市場シェアを支配

貸し手タイプ別では、市場は銀行、信用組合、オンライン貸し手、P2P貸し手に区分される。多様な貸し手タイプが市場の特徴であり、それぞれが市場形成において異なる役割を担っている。

銀行は確立された評判と包括的な金融商品群を活用し、消費者を惹きつけることで最大の市場シェアを占めている。競争力のある金利や有利な融資条件を伴う多様な選択肢を提供する。さらに、広範な支店ネットワークと顧客の信頼が市場での優位性に寄与している。しかし、消費者の嗜好がより便利でアクセスしやすい融資ソリューションへ移行する中、銀行は適応と革新への圧力に直面している。信用組合は銀行に比べて市場シェアは小さいものの、会員中心のアプローチと低金利により魅力的な代替手段を提供している。特定のコミュニティやグループに特化したサービスを提供し、会員の忠誠心を育んでいる。このセグメントは2025年に56%の市場シェアを占めた。

一方、オンライン貸付業者は技術革新と消費行動の変化を背景に、市場で最も高い年平均成長率(CAGR)を記録している。これらのデジタルプラットフォームは効率性を求める技術に精通した借り手に、簡素化された申込プロセス、迅速な審査承認、個別対応型の融資商品を提供している。ピア -to-peer(P2P)融資も、借り手と投資家を直接結びつけることで、より低い金利と柔軟な条件を実現するため、注目を集めています。こうした代替融資モデルが成長を続ける中、進化する消費者ニーズに応える競争優位性を提供することで、従来の銀行に挑戦を突きつけています。既存の銀行と新興オンライン貸し手の間のこのダイナミックな相互作用は、市場内で進行中の変革を如実に示しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

融資目的別

多様な融資目的に起因し、債務整理が最大の市場シェアを占める

融資目的別では、市場は債務整理、住宅改修、医療、教育、緊急資金、その他に区分される。

市場は様々な融資目的に対応しており、 それぞれが異なる消費者ニーズと経済的要因を反映しています。債務整理は現在最も高い市場シェアを占めており、多くの個人が複数の債務を単一の管理しやすいローンに統合することで財務を合理化しようとしているためです。

住宅改修は別の重要な用途であり、住宅所有者が物件の改修、修理、またはアップグレードの資金調達にローンを利用しています。このセグメントは2025年までに市場シェアの20%を獲得すると予想されています。

教育費(授業料、教科書、その他関連費用)の資金調達にも個人ローンは広く利用されています。

医療費も重要なセグメントであり、予期せぬ医療費や選択的手術に対応します。

緊急支出は今後数年間で最も高い年平均成長率(CAGR)が見込まれており、予期せぬ危機に対処するための即時的な資金援助の必要性が高まっていることを反映しています。

「その他」カテゴリーには、結婚式、休暇、高額購入など様々な融資目的が含まれ、多様な消費者ニーズに対応する融資の汎用性を示している。

債務整理セグメントは、予測期間(2025-2032年)において13.26%という相当なCAGRで成長する見込みである。

個人ローン市場の地域別展望

本市場は主に北米、欧州、アジア太平洋、南米、中東・アフリカの5大地域を対象とする。

北米

North America Personal Loans Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に1,425億7,000万米ドル、2024年には1,561億9,000万米ドルの規模で市場を牽引しました。北米市場は、堅調な消費者需要、 多様な金融ニーズ、そして強固な金融インフラによって牽引されています。最大の市場シェアを占める銀行は、信頼性と安全性を兼ね備えた融資オプションを提供することでこの優位性を支え、消費者に安定性と信頼をもたらしています。デジタル融資プラットフォームの統合は、この地域のリーダーシップをさらに強化し、アクセシビリティを向上させ、借り手が迅速かつ便利に融資を受けられるようにしています。強化されたプロモーションとマーケティング活動は、消費者の認知度をさらに高め、市場成長を促進しています。増加する消費者支出と金融サービスのデジタル化が進む中、 北米市場は拡大を続け、サービスが行き届いていない層を含む幅広い顧客層に効果的に対応し、市場をリードする地域としての地位を確固たるものにしている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国の個人ローン市場シェアは、その膨大な人口と多様な借入ニーズに大きく影響されています。同国は確立された銀行システムを有し、増え続けるフィンテック企業によって補完されつつあり、消費者の特定の要件に合わせた幅広いローン商品を提供しています。デジタル融資プラットフォームの急速な普及は、個人が個人ローンにアクセスする方法を変革し、より迅速な申請プロセスと即時承認を可能にしました。消費支出水準の上昇といった経済的要因が融資需要をさらに高め、債務整理や緊急支出など様々な目的で人気の金融ソリューションとなっている。貸し手が提供サービスを革新・適応し続ける中、米国は市場シェアの最前線に留まり、伝統的銀行とフィンテック企業が共存し効果的に競争するダイナミックな状況を反映している。米国市場は2025年に1,337億9,000万米ドルの成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

欧州

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州は2025年に1,085億7,000万米ドル規模と推定される第2位の市場であり、予測期間(2025-2032年)において15.74%のCAGRを記録する見込みです。欧州市場は各国で異なる経済状況の影響を受けつつ、着実な成長を遂げています。この市場は、融資の風景を変えつつある伝統的な銀行と新興フィンテック企業の混在が特徴である。ドイツや英国などの国々は強固な金融システムにより市場を支配しているが、南欧諸国では経済回復が進むにつれ融資需要が増加している。英国市場は2025年に227億米ドル規模に成長すると予測されている。76億ドル規模に成長すると予測されている。欧州の規制枠組みも貸付慣行の形成において重要な役割を果たしており、消費者保護を確保しつつ貸し手間の競争を促進している。オンライン貸付プラットフォームの受容拡大は、消費者がより便利な借入手段を求める中で、同地域のさらなる拡大を牽引すると見込まれる。ドイツは2025年に245億5000万ドル規模に達する見込みであり、フランスは同年に158億6000万ドル規模を維持すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に1,023億5,000万米ドル規模と予測される第3位の市場である。可処分所得の増加と金融商品に対する消費者意識の高まりを背景に、同地域では市場の大幅な成長が見込まれている。インドや中国などの国々では、教育、住宅改修、債務整理など様々な目的で融資を求める個人が増加し、ローン需要が急増している。中国は2025年に336億4000万米ドルの市場規模を見込む。金融サービスの急速なデジタル化も、特に金融ニーズにテクノロジーを活用することに抵抗のない若年層を中心に、より幅広い層がローンを利用しやすくしている。フィンテック企業が革新を続け競争力のある融資商品を提供する中、この地域は今後数年間で最も高いCAGR(年平均成長率)を記録すると予想される。インドは2025年に260億5000万米ドルの市場規模に達する見込みであり、日本は2025年に152億3000万米ドルの市場規模を獲得する見通しである。

南米

南米は2025年に304億5000万米ドルの市場規模に達する第4位の市場である。経済状況の改善と消費者信頼感の高まりに伴い、南米市場は徐々に拡大している。ブラジルやアルゼンチンなどの国々では、個人のプロジェクト資金調達や予期せぬ支出管理を目的とした融資需要が増加している。しかし、高いインフレ率や経済の不安定性といった課題が、借り入れ行動や貸し手の信頼に影響を与える可能性があります。この地域では従来型銀行が依然として支配的ですが、フィンテック企業が技術に精通した消費者向けの革新的な融資ソリューションで市場に参入し始めています。金融リテラシー向上の取り組みが進むにつれ、サービスが行き届いていない層における融資の受容性が高まる可能性があります。

中東・アフリカ

中東・アフリカ市場は金融包摂と信用アクセスへの重視が高まる中で進化している。この地域の多くの国では、従来型銀行システムが個人向け融資へのアクセスを制限してきたが、近年政府や金融機関による融資慣行の改善が図られている。フィンテック企業の台頭により、迅速な資金調達を求める若年層消費者向けの代替融資ソリューションが導入されている。経済発展が続き規制枠組みが改善される中、この地域の様々な国々で市場が大幅に成長する可能性があります。GCC市場は2025年に48億8000万米ドルに達すると予測されています。

競争環境

主要業界プレーヤー

主要グローバルプレーヤーの市場参入と戦略的提携が、イノベーションと成長を推進

この市場は、伝統的な銀行とフィンテック企業が混在しており、それぞれが独自の戦略で競争環境に影響を与えています。ウェルズ・ファーゴ、バークレイズ、アメリカン・エキスプレスなどの大手銀行は、確立された評判と広範なネットワークを活用して、競争力のある個人ローン金利でさまざまな個人ローン商品を提供しています。顧客体験の向上とプロセスの効率化のために、デジタルソリューションの採用をますます進めています。一方、SoFi、LendingClub、 、Avant などのフィンテック企業は、信用力を評価するために高度な データ分析 を活用したテクノロジー主導のソリューションを通じて、市場を再構築しています。これらのプラットフォームは、迅速な承認を提供し、利便性を求めるテクノロジーに精通した消費者層に対応しています。

アジア太平洋地域では、アント・フィナンシャルやWeBankといった企業が銀行サービスが行き届いていない層に焦点を当て、個人ローンのアクセス拡大に取り組んでいる。伝統的な銀行とフィンテックの連携はさらに進展し、商品ラインナップの拡充が期待される。特に債務整理を目的とした迅速な金融ソリューションへの消費者需要に牽引され、個人ローンの平均残高は大幅に増加している。多くの個人が、高金利のクレジットカードの金利を削減し、管理可能な月々の支払いに切り替えるためにローンを利用している。連邦準備制度理事会(FRB)の政策も、借入コストと市場力学を形成する上で重要な役割を果たしている。個人ローンの残高が増加する中、伝統的な貸し手とフィンテックの革新との相互作用が、このセクターの将来を引き続き定義していくであろう。

主要個人ローン企業一覧:

- JPモルガン・チェース(米国)

- バンク・オブ・アメリカ(米国)

- ウェルズ・ファーゴ(米国)

- シティグループ(米国)

- HSBC Holdings (英国)

- Avant, LLC (米国)

- Goldman Sachs (米国)

- American Express (米国)

- バークレイズ (英国)

- LendingClub (米国)

- SoFi (米国)

- UBS Group AG (スイス)

- Credit Suisse Group AG (スイス)

- INGグループ(オランダ)

- みずほフィナンシャルグループ(日本)

- 三井住友トラスト・ホールディングス(日本)

- ラボバンク(オランダ)

- ロイヤルバンク・オブ・カナダ(カナダ)

- ドイツ銀行(ドイツ)

- アント・フィナンシャル(中国)

- ウィーバンク(中国)

業界の主な動向:

- 2024年10月: JPモルガン・チェースは、クリフウォーター、FSインベストメンツ、シェンクマン・キャピタル・マネジメントと提携し、1.7兆米ドル規模のプライベートクレジット市場での存在感を拡大した。この提携の一環として、JPモルガンは融資を組成し、これらの直接貸し手と共同で投資を行う。これらの直接貸し手は、一定期間内に取引への参加を拒否する裁量権が制限される。JPモルガンは、この取り組みを支援するため、バランスシートから100億米ドル以上を割り当てた。これは、シティグループやウェルズ・ファーゴなど他行と同様の戦略に沿い、プライベートクレジット事業者へ奪われた市場シェアの回復を目指すものである。

- 2024年9月: アルゼンチンのECプラットフォーム「メルカド・リブレ」は、JPモルガンから3年間で2億5000万ドルの信用枠を獲得した。契約の一環として、JPモルガンはメルカド・リブレの信用ポートフォリオから個人向け・法人向けローンを取得する。メルカド・リブレは、フィンテック部門「メルカド・パゴ」を通じ、メキシコにおける中小企業向け融資と個人向けローンの提供拡大にこの資金を活用する方針だ。

- 2024年7月:ナビ・テクノロジーズのノンバンク金融子会社ナビ・フィンサーブは、JPモルガンと3800万米ドルの個人ローン証券化取引を締結。これはJPモルガンの インドのデジタル融資分野への参入を意味する。本取引は、無担保個人ローンを担保としたパススルー証券(PTC)を伴い、ナビ・フィンサーブは調達資金を個人ローン事業の拡大に充てる計画である。JPモルガンは、この提携を通じてインドの革新的な企業との連携強化を目指す。

- 2023年9月:センターブリッジ・パートナーズとウェルズ・ファーゴは、北米における非スポンサー系中堅企業への直接融資に焦点を当てた戦略的提携を確立。センターブリッジはシニア担保付ローンを対象とする新規事業開発会社を管理するためオーバーランド・アドバイザーズを設立し、少なくとも50億米ドルの投資可能資本を調達する計画。

- 2022年11月:ウェルズ・ファーゴは、適格顧客が短期的な資金ニーズに対して便利かつ手頃な資金調達手段を利用できるように設計された、デジタル専用・小額融資「フレックスローン」を開始した。ウェルズ・ファーゴモバイルバンキングアプリを通じて利用可能なフレックスローンは、承認の確実性、迅速な資金アクセス、費用の明確性を提供し、支出を管理するための透明性が高く手頃な方法を提供する。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは15.50% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

貸し手タイプ、融資目的、地域 |

|

セグメンテーション |

貸し手タイプ別

融資目的別

地域別

|

|

レポートで取り上げられた企業 |

JP モルガン・チェース(米国)、バンク・オブ・アメリカ(米国)、ウェルズ・ファーゴ(米国)、シティグループ(米国)、HSBC ホールディングス(英国)、ゴールドマン・サックス(米国)、バークレイズ(英国)、ドイツ銀行(ドイツ)、 アント・ファイナンシャル(中国)、アメリカン・エキスプレス(米国)。 |

よくある質問

市場規模は2034年までに1兆5219億1000万米ドルに達すると予測されている。

2025年、市場規模は4297億8000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)15.50%で成長すると予測されている。

貸し手の種類ごとに、銀行セグメントが市場をリードしています。

デジタルトランスフォーメーションが重要なイノベーションを促進することが、市場の成長を促進する重要な要因です。

JP モルガン・チェース、バンク・オブ・アメリカ、ウェルズ・ファーゴ、シティグループ、バークリーが市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

ローンの目的により、予測期間中に緊急事態が最高のCAGRで増加すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート