アドバンスト・パッケージング市場規模、シェアおよび業界分析、パッケージング・タイプ別(2.5D/3D IC、ファンアウト・ウェーハレベル・パッケージング(FO-WLP)、ファンイン・ウェーハレベル・パッケージング(FI-WLP)、フリップチップ・パッケージング、ウェーハレベル・チップスケール・パッケージング(WLCSP)など)、最終用途産業別(家電、自動車、ヘルスケア、産業、電気通信およびその他)、および地域予測、2026 ~ 2034 年

アドバンストパッケージング市場の概要

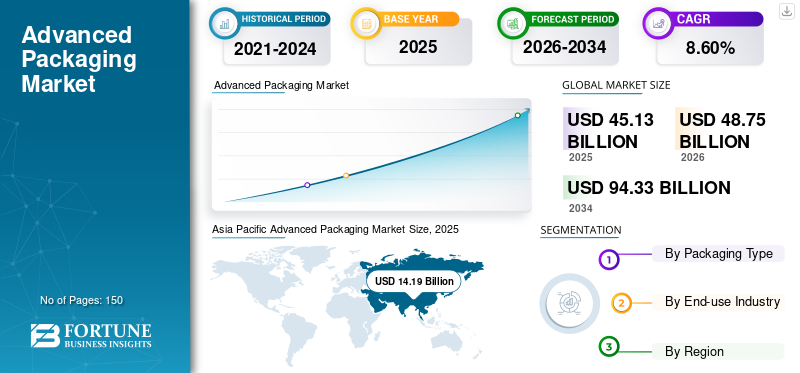

2025年の世界の先進パッケージング市場規模は451億3,000万米ドルと評価された。同市場は、2026年の487億5,000万米ドルから2034年までに943億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)8.60%を示すと見込まれている。2025年時点で、アジア太平洋地域は31.44%の市場シェアを占め、アドバンスト・パッケージング市場を牽引した。

世界市場には、2.5D/3D パッケージング、システム イン パッケージ (SiP)、ウェーハ レベル パッケージングなどの技術を通じて、複数のダイやコンポーネントを 1 つのパッケージに結合することで、チップの性能、密度、機能を向上させる半導体パッケージング技術が含まれています。高性能コンピューティングに対する需要の高まりにより、人工知能従来のスケーリング手法ではチップの性能、電力効率、集積密度を向上させるという課題に直面しているため、エレクトロニクスの小型化により高度なパッケージングの採用が推進されています。

さらに、台湾積体電路製造会社 (TSMC)、サムスン電子、SK ハイニックスなどの多くの主要企業が市場で活動しており、革新的な製品の開発と研究開発の実施に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

高度パッケージング市場の主要ポイント

- 2025年の市場規模:451億3000万米ドル

- 2026年の市場規模:487億5000万米ドル

- 2034年までの市場規模予測:943億3000万米ドル

- 年平均成長率:2026年~2034年で8.60%

- アジア太平洋地域は、2025年時点で31.44%のシェアを占め、先進包装市場を牽引するだろう。

- ファンアウトウェハーレベルパッケージング(FO-WLP)分野は、予測期間中に年平均成長率(CAGR)8.71%で成長すると予測されている。

- 自動車産業分野は、調査期間中に年平均成長率(CAGR)8.98%で拡大すると予測されている。

アジア太平洋地域

アジア太平洋地域は、強力な半導体製造能力と、家電製品および自動車技術に対する需要の高まりに支えられ、2025年には世界市場をリードするだろう。

北米

北米は、人工知能、データセンター、高性能コンピューティングアプリケーションへの投資増加を背景に、2番目に大きな市場シェアを占めた。

ヨーロッパ

先進運転支援システム(ADAS)、電気自動車、高度な半導体パッケージングソリューションを必要とするスマート製造技術への需要の高まりにより、欧州では着実な成長が見込まれる。

私たち

米国の先進パッケージング市場は、半導体研究開発への強力な投資とAI駆動型コンピューティングシステムの普及拡大に支えられ、2025年には約115億7000万米ドルと評価される見込みである。

日本

日本の市場規模は、自動車エレクトロニクス、ロボット工学、産業オートメーション分野からの強い需要に牽引され、2025年には約27億3000万米ドルに達すると予測されている。

続きを読む

高度なパッケージング市場の動向

異種混合統合への移行は市場で観察される顕著な傾向です

世界市場における重要な傾向は、さまざまな機能を持つ複数のチップを単一のパッケージに組み合わせるヘテロジニアス統合の採用の増加です。この方法により、従来のモノリシック チップと比較して、パフォーマンスの向上、消費電力の削減、および設計の柔軟性の向上が促進されます。特に人工知能、ハイパフォーマンス コンピューティング、5G インフラストラクチャなどの分野でアプリケーションがより複雑になるにつれて、メーカーはチップレット、2.5D インターポーザー、3D スタッキングなどのテクノロジーを活用しています。さらに、この傾向はムーアの法則の減速によって加速されており、半導体企業はパッケージングをイノベーションの重要な層として考慮するようになっています。その結果、高度なパッケージングが、より優れた機能を実現し、システムレベルのパフォーマンスを最適化するための基本的な戦略として浮上しています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するハイパフォーマンス コンピューティング アプリケーションの需要の高まり

ハイ パフォーマンス コンピューティング (HPC) アプリケーションの急速な成長は、高度なパッケージング市場の成長にとって重要な触媒として機能します。データセンター、クラウドコンピューティング、人工知能などの分野では、処理速度の向上、帯域幅の拡大、優れたエネルギー効率が必要であり、これらすべてを高度なパッケージング技術で実現できます。従来の半導体スケーリングではこれらの要求を満たすには不十分となり、システムインパッケージや 3D 統合などのパッケージング革新への移行につながっています。企業が高度なコンピューティング機能への依存を強めるにつれ、これらのパッケージング ソリューションの需要は大幅に増加しています。

市場の制約

市場の成長を妨げる高い製造コストと開発コスト

市場における主な制約の 1 つは、製造と開発に関連する多額のコストです。高度なパッケージング方法には特殊な装置、複雑な設計プロセス、高精度の材料が必要であり、これが半導体企業の設備投資の増加につながっています。さらに、高度なテストおよび検査システムの要件により、全体のコスト構造がさらに上昇します。複数のダイを 1 つのパッケージに統合することは複雑であるため、欠陥のリスクも高まり、歩留まりの低下につながる可能性があります。これらのコスト関連の障害は、特に価格に敏感な市場において、広範な導入を妨げる可能性があります。

市場機会

自動車およびIoTアプリケーションの成長により潜在的な成長機会がもたらされる

自動車および自動車における高度なエレクトロニクスの成長モノのインターネット (IoT)セクターは業界に大きなチャンスをもたらします。現代の車両は、自動運転、インフォテインメント、先進運転支援システムなどのさまざまな機能で電子システムへの依存度が高まっており、そのすべてに小型で高性能の半導体ソリューションが必要です。同様に、IoT デバイスには、低消費電力を維持しながら機能を強化する小型コンポーネントが必要です。スマートデバイスと相互接続されたインフラストラクチャの世界的な導入が加速するにつれて、革新的なパッケージングソリューションの需要が大幅に増加し、市場の成長を促進すると予想されます。

市場の課題

熱管理と信頼性の問題市場の成長にとって重大な課題となる

熱管理と信頼性の問題は、この分野において重大な課題となっています。より小さなパッケージへのコンポーネントの統合が進むにつれて、発熱量が大幅に増加し、デバイスのパフォーマンスと寿命に影響を与える可能性があります。さらに、3D スタッキングなどの複雑なパッケージング設計は、時間の経過とともに機械的ストレスや信頼性の懸念につながる可能性があります。性能を維持しながら長期耐久性を達成するには、先進的な材料の使用と革新的な設計戦略が必要ですが、これは技術的に困難な場合があります。メーカーが一貫した製品品質を保証し、厳しい業界基準に準拠するには、これらの問題に取り組むことが重要です。

セグメンテーション分析

包装タイプ別

2.5D/3D ICセグメントの優位性を促進するパフォーマンスと集積密度の強化

パッケージングタイプに基づいて、市場は2.5D/3D IC、ファンアウト・ウェーハレベル・パッケージング(FO-WLP)、ファンイン・ウェーハレベル・パッケージング(FI-WLP)、フリップチップ・パッケージング、ウェーハレベル・チップスケール・パッケージング(WLCSP)などに分類されます。

2025 年には、2.5D/3D IC セグメントが世界の先進パッケージング市場シェアを独占しました。 2.5D および 3D IC パッケージング分野は、従来のパッケージング技術と比較して、パフォーマンスの向上、集積密度の向上、およびフォームファクタの小型化を実現できる能力により、業界をリードしています。これらのテクノロジーは、複数のダイを垂直に積み重ねたり、インターポーザ上に並べて配置したりすることで、相互接続の長さを大幅に短縮し、それによって信号速度を向上させ、消費電力を削減します。パフォーマンスの向上、空間効率、機能の適応性の相乗効果により、この分野は市場のフロントランナーとしての地位を確立しています。

ファンアウト・ウェーハレベル・パッケージング (FO-WLP) セグメントは、予測期間中に 8.71% の CAGR で成長すると予測されています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

家庭用電化製品の優位性を促進する高性能デバイスの需要の急増

最終用途産業に基づいて、市場は家庭用電化製品、自動車、ヘルスケア、産業、通信などに分類されます。

家庭用電化製品部門は、予測期間にわたって支配的な市場シェアを保持すると予想されます。この優位性は、スマートフォン、タブレット、ウェアラブル、ゲーム機などの小型で高性能のデバイスに対する需要の高まりによって推進されています。社内の急速なイノベーションサイクル家電メーカーは、市場投入までの時間を短縮し、デバイスの機能を向上させるために、高度なパッケージングを実装する必要があります。さらに、機能豊富なスマートデバイスの増加傾向により、統合ソリューションの必要性が高まり、家庭用電化製品が市場の成長を推進する主要な最終用途産業として確固たるものとなっています。

自動車産業セグメントは、予測期間中に 8.98% の CAGR で成長すると予測されています。

アドバンストパッケージング市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Advanced Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に 141 億 9 千万米ドルに達し、市場最大の地域の地位を確保しました。中国、韓国、台湾などが大量生産に注力している。スマートフォン、ウェアラブル、モノのインターネット (IoT) デバイスが増加し、2.5D/3D 集積回路 (IC) やシステム イン パッケージ (SiP) ソリューションの需要が刺激されます。工業化の急速なペースと政府の奨励金により、市場のさらなる成長が促進されています。

日本のアドバンストパッケージング市場

日本市場は2025年に約27億3000万ドルに達し、世界収益の約6.04%を占める。日本市場の成長は主に自動車エレクトロニクス、ロボット工学、産業オートメーションなどの分野によって牽引されています。

中国の先端パッケージング市場

中国市場は世界最大の市場の一つになると予測されています。 2025 年の同国の収益は約 45 億 5,000 万ドルに達し、世界売上高の約 10.09% を占めました。

インドの先端パッケージング市場

インド市場は2025年に約37億4000万ドルに達し、世界市場の約8.30%を占める。

北米

北米は2024年に評価額123億3,000万ドルで第2位のシェアを維持し、2025年も評価額133億4,000万ドルで第2位の地位を維持した。北米では、データセンター、ハイパフォーマンス コンピューティング、および人工知能アプリケーションからの大きな需要によって市場が推進されています。さらに、半導体製造を促進する政府の取り組みにより、その導入ペースはさらに加速しています。

米国のアドバンストパッケージング市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約115億7,000万米ドルとなり、世界売上高の約25.63%を占めると推定されます。米国では、人工知能、ハイパフォーマンス コンピューティング、半導体の研究開発への投資によって製品の採用が促進されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中にCAGR 8.28%で成長すると予測されており、地域の中で3番目に高く、2025年には評価額78億2,000万米ドルに達します。先進運転支援システム(ADAS)、電気自動車、スマート製造の需要により、小型で高性能の半導体が必要となり、これが製品の採用を促進します。さらに、厳しいエネルギー効率と環境規制により、小型で信頼性の高いパッケージング技術の革新が促進されています。

英国の先進的パッケージング市場

英国市場は 2025 年に 14 億 1,000 万米ドルに達し、世界収益の約 3.13% に相当します。

ドイツの先進的なパッケージング市場

ドイツ市場は 2025 年に約 16 億 6,000 万ドルに達し、世界売上高の約 3.67% に相当します。

ラテンアメリカ

ラテンアメリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に評価額 55 億 6,000 万ドルに達します。スマートフォンの普及拡大、5G テクノロジーの展開、IT インフラストラクチャへの投資の増加により、効率的で高性能な製品への需要が生じています。半導体これにより、この地域に高度なパッケージング技術の機会が提供されます。

中東とアフリカ

中東とアフリカでは、南アフリカが2025年に12億1,000万米ドルに達しました。テクノロジーハブへの投資とデジタルトランスフォーメーションへの取り組みが半導体のイノベーションを促進し、この製品がコンパクトエレクトロニクスや産業ソリューションの高性能アプリケーションに不可欠なものとなっています。

サウジアラビアの先端パッケージング市場

サウジアラビア市場は2025年に約13億6,000万米ドルに達し、世界収益の約3.02%を占めた。

競争環境

主要な業界プレーヤー

市場の進歩を促進するために、製品の発売と主要企業間のコラボレーションの拡大に焦点を当てる

世界市場は、台湾積体電路製造会社 (TSMC)、サムスン電子、SK ハイニックスなどの重要なプレーヤーによって半統合されています。これらの包装業界プレーヤーの大きな市場シェアは、研究を進めるための事業体間のパートナーシップを含む、さまざまな戦略的取り組みによるものです。

- たとえば、Amkor Technology は、米国の海外パッケージング能力への依存を減らすことを目的として、2025 年 10 月にアリゾナ州ピオリアに半導体向けの新しい高度なパッケージングおよびテストキャンパスの建設を開始しました。 CHIPS法による資金提供を受けているこのキャンパスは、クリーンルーム運営専用の最大75万平方フィートの面積をカバーし、2028年に生産を開始し、最初の施設は2027年半ばまでに稼働する予定である。

その他の注目すべき業界プレーヤーには、ASE Technology, Inc.、Amkor Technology, Inc.、Advanced Packaging Solutions & Products Inc.が含まれます。これらの企業は、分析期間中に世界市場シェアを拡大するために、新製品の発売と戦略的パートナーシップを優先すると予想されます。

プロファイルされた主要なアドバンスト・パッケージング会社のリスト

- 台湾積体電路製造会社 (TSMC)(台湾)

- サムスン電子(韓国)

- SKハイニックス(韓国)

- ASEテクノロジー株式会社(台湾)

- アムコーテクノロジー株式会社(私たち。)

- Advanced Packaging Solutions & Products Inc. (米国)

- ams-オスラムAG(オーストリア)

- 株式会社日立ハイテク(日本)

- アドバンスト・パッケージング社(米国)

- ASMPT(シンガポール)

- ブロードコム社(米国)

- ルネサス エレクトロニクス株式会社 (日本)

- マイクロンテクノロジー社(米国)

- NXPセミコンダクター(オランダ)

- テキサス・インスツルメンツ(米国)

主要な産業の発展

- 2025 年 12 月:TSMCは、先進のCoWoS(チップ・オン・ウェーハ・オン・サブストレート)に対して前例のない需要を記録した梱包クラウド サービス プロバイダーや AI アクセラレーターからの堅調な注文によって強化された機能。この状況により、TSMCは生産スケジュールを早め、生産能力不足に対処するためのインフラ開発を強化することになり、先進的なパッケージング能力が大規模な半導体サプライチェーン内で重大なボトルネックとして浮上しているという事実が浮き彫りになった。

- 2025 年 11 月:Amkor Technology の株価は、今後 4 年間チップパッケージングで協力する Amkor および Siliconware Precision Industries との提携に関する NVIDIA の CFO の発表を受けて 8% 以上急騰しました。この取り組みは、AI アクセラレータと GPU の高度なパッケージング機能を強化することを目的として設計されており、競争市場におけるハイパフォーマンス コンピューティングの要件を満たす OSAT 企業の重要な機能を強調しています。

- 2025 年 9 月:シノプシスは、TSMCの高度なパッケージングおよびマルチダイ技術の設計および承認プロセスを強化する最先端のEDAツールおよびIPソリューションの提供を目的として、TSMCとの包括的なパートナーシップを宣言しました。この取り組みは AI とマルチダイのイノベーションを強化し、顧客が 3DIC、CoWoS、および次世代パッケージングのワークフローでより効果的にテープアウトを達成できるようにします。

- 2024 年 10 月:Amkor TechnologyとTaiwan Semiconductor Manufacturing Companyは、アリゾナ州にあるTSMCのウェーハ製造施設近くで高度なパッケージングおよびテスト能力を協力して強化する覚書を締結した。このパートナーシップは、Amkorの包括的なサービスとTSMCのInFOおよびCoWoSテクノロジーを活用することを目的としており、これにより、高性能および通信セクターに焦点を当てたクライアント向けの高度なパッケージングプロセスを促進すると同時に、米国の半導体エコシステムを強化します。

- 2024 年 4 月:Samsung の Advanced Package (AVP) 部門は、NVIDIA の AI GPU 製品向けの 2.5D パッケージング (I‑Cube) ソリューションを提供する契約を獲得したとされています。この合意には、複数の高帯域幅メモリ (HBM) チップを GPU ダイと並べて水平インターポーザー上にパッケージングすることが含まれており、TSMC の CoWoS ソリューションとの競争の激化を強調し、パッケージング サービスの向上に対する Samsung の取り組みを確認しています。

レポートの範囲

市場分析には、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、パイプライン候補、規制環境、製品の発売などの重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展、および主要地域ごとのそれらの普及状況についても詳しく説明します。世界市場調査レポートには、市場シェアや主要な運営企業のプロフィールなど、詳細な競争環境も提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 8.60% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 包装タイプ、最終用途産業、地域別 |

| 包装タイプ別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 451 億 3000 万米ドルで、2034 年までに 943 億 3000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 141 億 9,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 8.60% の CAGR で成長すると予想されます。

パッケージングタイプ別では、2.5D/3D IC セグメントが 2025 年の市場をリードしました。

ハイパフォーマンス コンピューティング アプリケーションに対する需要の高まりが、市場の成長を促進する重要な要因です。

台湾積体電路製造会社 (TSMC)、サムスン電子、SK ハイニックスが世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート