光ファイバー部品市場規模、シェアおよび業界分析:タイプ別(トランシーバー、レシーバー、ケーブル、コネクター、増幅器、その他)、用途別(FTTX、分析・医療機器、分散型センシング、データセンター、照明、その他)、データレート別 (10G未満、40G、100G、100G以上)、エンドユーザー産業別(通信、BFSI、産業、医療、航空宇宙・防衛、その他)、および地域別予測、2026年~2034年

主要市場インサイト

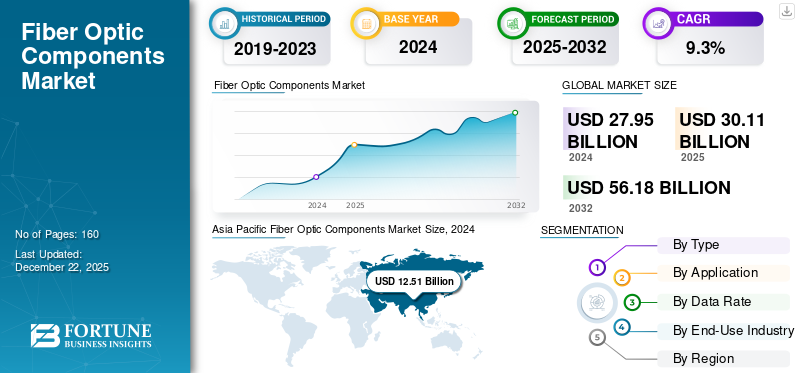

世界の光ファイバー部品市場規模は2025年に301億1000万米ドルと評価された。市場は2026年の326億2000万米ドルから2034年までに650億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.01%を示すと予測されている。アジア太平洋地域は2025年に45.52%のシェアを占め、世界市場を牽引した。

光ファイバー部品は、光信号によるデータ伝送を可能にし、光ファイバーケーブルを構成する重要な部品である。主要企業にはブロードコム、住友電気工業、ルメンタム、フィニサー、アクセリンク・テクノロジーズ、富士通オプティカルコンポーネンツ、EMCORE、アカシア・コミュニケーションズ、古河電気工業、トンディン・インターコネクション・インフォメーション株式会社が含まれる。

光ファイバー部品市場は、安定した接続性による高速インターネット需要の増加、およびスマートホームデバイス、スマートフォン、タブレットなどの民生用電子機器の需要拡大を主な要因として、著しい成長を遂げています。5Gなどの新たな技術進歩が市場シェアを加速させているため、業界は大きく変化しています。

PatentPCによれば、5Gインターネットの採用は急速に拡大しており、一部の業界では加入者が前年比50%増加しています。こうした高度な接続ソリューションの普及が、光ファイバー技術への需要を大幅に押し上げ、市場成長を牽引しています。これらの要素が市場シェア拡大に寄与しています。

COVID-19パンデミックは、在宅勤務・ソーシャル・教育需要の増加により、光ファイバー部品の需要に好影響を与えた。プロバイダーは接続性の安定性と、データ伝送を中断なく行うための適切な帯域幅の確保を迫られた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本光ファイバー部品市場インサイト

日本では、デジタル社会基盤の強化や次世代通信の普及が加速する中、光ファイバー部品の高度化と信頼性向上が重要なテーマとなっています。多くの企業が、高速通信、データセンターの拡張、産業オートメーション分野での需要増に対応するため、先端素材技術や精密加工技術を活用した差別化に取り組んでいます。進化するグローバル市場は、日本の技術力をさらに発揮し、品質・効率・競争優位性を強化するための戦略的な機会を提供しています。

生成AIの影響

市場成長を促進する機能強化による、光ファイバー部品への生成AI統合

生成AIアプリケーションやツールは大量のデータスループットを必要とし、光ファイバー部品の生産、設計、導入に大きな影響を与えています。生成AIは、これらの部品のレイアウト、予知保全、配置の強化と最適化に活用されています。ガートナーは、2024年までにAIを活用したファイバー管理により、ネットワークのダウンタイムが最大30%削減され、運用効率が40%向上する可能性があると予測しています。

相互関税の影響

相互関税の影響は、主にグローバルサプライチェーンに依存するメーカーやインテグレーターを中心に、光ファイバー部品業界に多大な困難と戦略的変化をもたらした。さらに、各プレイヤーは在庫の効率的な管理とサプライヤーの分散化によりリスク低減に注力している。

光ファイバー部品市場の動向

デジタルサイネージの普及拡大がデータ転送需要を喚起、主要市場トレンドとして浮上

デジタルサイネージ分野における光ファイバー部品の採用増加は、その卓越した性能特性に起因します。デジタルサイネージでは、機器の視覚出力品質が極めて重要です。光ファイバー技術は、ケーブル接続が速度を損なうことなく正確にデータ転送を行うことを保証します。この伝送特性は、光ファイバーに付随する高帯域幅とデータ転送速度によるものです。したがって、複雑で高解像度の画像生成に必要な大規模データセットの管理を可能にします。

市場動向

市場推進要因

高速インターネットとIoTの需要増加が市場成長を促進

高速インターネット、IoT、そして接続デバイスの増加に対するニーズが高まる中、データ伝送は極めて重要となっている。フォーブスは、2025年までに世界のモノのインターネット(IoT) (IoT)接続デバイスの世界設置台数は約750億台に達し、10年間で5倍に急増すると予測しています。こうした進展により、より高速で信頼性が高く、容易にアクセス可能な光ファイバーネットワークインフラへの需要が高まっています。これらの要因が光ファイバー部品市場の成長を牽引する見込みです。

市場の制約要因

設置・展開コストの高騰が市場拡大を阻害する要因に

光ファイバーケーブルとそのコンポーネントの設置には、溝掘り、人件費、資材費など多額の初期投資が必要です。遠隔地や人口の少ない地域への光ファイバー拡張は、経済的に実現不可能な場合が多く、ネットワークカバレッジの制限につながっています。

市場機会

最新技術の導入拡大が収益性の高い市場機会を創出

シリコンフォトニクス、コヒーレント光技術、波長分割多重(WDM)などの先端技術の統合により、性能向上とコスト削減が実現しています。これらの技術を採用する企業は、急速に進化する需要の高い産業において優位に立つでしょう。需要の高い業界で優位に立つための最適な立場を確保できる。例えば2023年には、情報通信研究機構(NICT)が住友電気工業と共同で光ファイバー技術の進歩を発表した。このファイバーは19本のコアを備え、従来の単一コアファイバーと比較してデータ伝送能力を大幅に向上させている。さらに、持続可能性への関心の高まりが、環境に優しくエネルギー効率に優れた光ファイバー部品の需要を牽引している。

セグメント分析

タイプ別

トランシーバーが提供する高度な機能への需要増加が市場需要を押し上げる

タイプ別では、市場はトランシーバー、レシーバー、ケーブル、コネクタ、増幅器、その他に区分される。

シェアの観点では、2024年にトランシーバーセグメントが市場を支配した。トランシーバーは、高速データセンターや様々なクラウド環境にとって不可欠な、効率的かつ迅速なデータ伝送を実現する上で重要な役割を果たしている。トランシーバの需要拡大は、絶えず高まるデータレートを要求する現代の通信システムによって牽引されている。

コネクタセグメントは、現代ネットワークの要求を満たす上で不可欠な機能を有することから、予測期間を通じて最高の年平均成長率(CAGR)を記録すると予想される。光ファイバネットワークにおいて極めて重要であり、光ファイバのシームレスな接続を可能にし、効率的なデータ伝送を確保する。

用途別

データ速度向上のためのFTTXにおける光部品の使用増加がセグメント成長を促進

用途別では、市場はFTTX、分析・医療機器、分散型センシング、データセンター、照明、その他に分類される。

FTTXカテゴリーは、光ファイバーケーブル、コネクタ、トランシーバー、その他の部品に対する高い需要と広範な使用により、2024年に最高の収益を生み出しました。5Gの展開と高速データ転送に関する消費者需要の増加も、この成長の主要な要因です。

データセンター分野は、高度なデジタルサービス、急増するデータトラフィック、高性能ネットワークインフラの必要性により、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

データレート別

40Gは光ファイバー部品分野におけるコスト効率性の高さで市場を支配

データレートに基づき、市場は10G未満、 40G、100G、100G超に分類される。

市場シェアでは、2024年に40Gセグメントが市場を支配した。これは主に、多くの組織にとって費用対効果の高い戦略と拡張性のあるソリューションを提供したためである。このデータレートは、10Gと100Gの導入間のギャップを埋める形で、中規模データセンターや企業にとって依然として重要である。

100G超セグメントは予測期間中に最高のCAGRを記録すると予想される。この成長は、高帯域幅アプリケーションへの需要増加と、通信、データセンター、高性能コンピューティングを含むデータ集約型産業の急激な発展によって牽引されている。より迅速なデータ伝送の必要性が高まる中、高速クラウドコンピューティング、ストリーミングサービス、および大量データの処理はこれらのコンポーネントに大きく依存している。

エンドユーザー産業別

[H5iX1GW7YH]

高帯域幅光ネットワークの需要増加を背景とした通信セグメント

最終用途産業に基づき、市場は通信、BFSI(銀行・金融・保険)、産業、医療、航空宇宙・防衛、その他に分類される。

シェア面では、2024年に通信セグメントが市場で最大の規模を占めた。クラウドコンピューティング、リモートワーク、動画ストリーミングの利用増加が、通信分野における高帯域幅光ネットワークの需要を牽引している。さらに、政府の取り組みや規制面の支援も市場の拡大に寄与している。

医療セグメントは、予測期間中に最も高いCAGRを記録すると予想される。これは、やや複雑な手術や根治的医療治療における光ファイバーの応用が広範に利用されていることが、この業界内の需要を牽引しているためである。

光ファイバー部品市場の地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカを対象に市場調査を実施しています。

アジア太平洋地域

[q06a6qHuNY]

アジア太平洋地域は2024年に光ファイバー部品市場で最大のシェアを占め、予測期間中最も急速に成長する市場でもあります。技術進歩、IT・通信分野での普及拡大、光ファイバー統合インフラの整備がこの成長を牽引しています。さらにGSMAの報告によれば、2025年までにアジア太平洋地域ではIoTを除く5G接続が6億7000万件に達し、世界の5G接続総数の約60%を占めると予測されています。

[2PhBagb3VP]

中国は、巨大な通信セクター、急速に増加する国内需要、「中国製造2025」を含む様々な政府施策に牽引され、アジア太平洋市場における主導的地位を維持している。

[2omogsdxo8]

南米

南米における光ファイバー部品市場は、地域経済の最近の変化と政府による研究イニシアチブへの初期資金提供により、安定した成長を遂げている。

欧州

欧州は、スマートシティとIoT開発の増加により、予測期間中に2番目に高い成長率を示すと推定されている。さらに、クラウドサービスへの依存度の高まりとデータセンターの開発が、この市場における同地域の成長を加速させています。

中東・アフリカ

中東・アフリカ地域は市場規模が比較的小さいです。拡大するスマートインフラプロジェクトと政府主導の取り組みが好影響をもたらしている一方、経済の多様化は課題となる可能性があります。

北米

北米の光ファイバー部品市場は著しい成長機会を目の当たりにしている。北米における光ファイバーインターネットの導入は、特に米国で顕著な拡大を示しており、現在光ブロードバンドは主要居住区の51.5%に到達している。Broadband Searchによれば、2023年に北米はFTTH(光ファイバー家庭内配線)において過去最大の年間成長を記録し、ネットワーク事業者により新たに900万世帯が接続された。しかし、同地域は労働力不足や建設費の高騰に関連する課題に引き続き直面している。 競争環境 (FTTH)において過去最大の年間成長を記録し、ネットワーク事業者により新たに900万世帯が接続された。しかし、同地域では労働力不足や建設費の増加に関連する課題が依然として続いている。

競争環境

主要業界プレイヤー

市場プレイヤーは事業拡大に向け、M&A・提携・製品開発戦略を活用

主要プレイヤーは光ファイバー部品を提供し、ユーザーに高帯域幅・高速通信・長距離伝送・強化されたセキュリティ・干渉耐性などの利点をもたらしている。事業拡大のため、中小・地域企業との買収契約締結に注力している。さらに、提携、M&A、主要投資も本技術の需要を後押しする見込み。

調査対象の主要光ファイバー部品企業一覧

- Broadcom(米国)

- 住友電気工業(日本)

- ルメンタム(米国)

- フィニサー(米国)

- アクセリンク・テクノロジーズ(中国)

- 富士通オプティカルコンポーネント (日本)

- EMCORE (米国)

- Acacia Communications (米国)

- 古河電気工業 (日本)

- 同鼎互連信息有限公司 (中国)

- II-VI Incorporated (米国)

- オーネットテックグループ(中国)

- エムダブテクノロジー(ポルトガル)

- ソーラブス(米国)

- プリズミアングループ(イタリア)

- マクロオプティカ(ロシア)

- ファイバーオプティカ・テクノロジーズ社(インド)

- レオニ・ファイバーオプティクス社(ドイツ)

- オプティコンクス社(米国)

- オクラロ社(米国)

…その他多数

業界の主要動向

- 2025年4月:デジタル接続ソリューションおよびデータ管理エンジニアリング分野の企業であるNortech Systemsは、非磁性拡束光ファイバーケーブルに関する特許を取得した最新技術を公開しました。この技術プラットフォームは、接続性をより軽量、高速、持続可能なものへと変革する。

- 2024年7月: 光学・デジタルソリューションプロバイダーであるSTLは、米国全域の密集型ファイバーネットワーク向けに迅速かつシームレスな接続性を実現するために設計・開発された高密度864Fマイクロケーブルを正式に導入した。

- 2024年4月:ブロードコムは、先進データセンター向け200G PAM-4 VCSEL(Vertical-Cavity Surface-Emitting Laser)送信モジュールを発表。本モジュールはデータ転送速度の向上と優れた信号完全性を実現し、短距離における高速かつ信頼性の高いデータ伝送を可能とする。

- 2024年2月: 光ネットワーク技術プロバイダーであるレグランド傘下のブランド、Approved NetworksはOバンドトランシーバーを発表。本トランシーバーは最大25kmの距離で高速データ転送を実現する。

- 2023年3月:クラウド・ネットワーク分野向け光・フォトニック技術企業Lumentum Holdings Incは、ライブ製品デモンストレーションでフルバンド光チューナブルトランシーバー製品群を重点的に紹介すると発表した。

投資分析と機会

この業界における投資機会は、特にインフラ開発において成長性と価値の両方をもたらします。光ファイバーインフラへの投資は、初期市場、中間市場、成熟市場の3つに分類されます。BroadbandSearch.netによれば、

- 初期市場(世帯の光アクセス率が30%未満の地域)には約2,530億米ドルが必要。

- 普及率30~60%の中間市場では、未接続世帯へのサービス提供に約1,310億米ドルが必要。60%以上の世帯が光ファイバー接続済みの成熟市場では、地方部の接続性向上とハイブリッドネットワーク強化を目的とした約390億米ドルの投資機会が存在する。

- 87カ国全体で必要とされる総投資額は約4,200億米ドルと予測され、広範な光ファイバー接続を実現するために膨大な資本が必要であることを示している。

したがって、この市場で事業を展開するプレイヤーにとって巨大な機会が提示されている。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/タイプ、主要な最終用途産業などの重要な側面に焦点を当てています。さらに、光ファイバー部品市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.01% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

用途別

データレート別

最終用途産業別

地域別

|

|

本レポートで取り上げる企業 |

|

よくある質問

市場は2034年までに650億3000万米ドルの規模に達すると予測されている。

2025年、市場規模は301億1000万米ドルと評価された。

予測期間中、市場は9.01%のCAGRを記録すると予測されています。

タイプごとに、2025年にトランシーバーセグメントが市場をリードしました。

市場の成長を支援するための高速インターネットとIoTの需要の増加。

Broadcom、Sumitomo Electric、Lumentum、Finisar、Accelink Technologies、Fujitsu光学コンポーネント、Emcore、Acacia Communications、Furukawa Electric、およびTongding Interconnection Informence Co Ltdは、市場のトッププレーヤーです。

アジア太平洋地域は、2025年に最高の市場シェアを獲得しました。

最終用途業界では、ヘルスケアセグメントは、予測期間中に最高のCAGRを記録することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート