免疫抑制剤市場規模、シェア及び業界分析:薬剤分類別(カルシニューリン阻害剤、mTOR阻害剤、代謝拮抗剤、インターロイキン拮抗剤、コルチコステロイド、その他)、用途別(臓器移植、自己免疫疾患、腫瘍学適応症、その他) 投与経路別(経口及び非経口)、流通経路別(病院薬局、小売薬局・ドラッグストア、オンライン薬局)、及び地域別予測、2026-2034年

主要市場インサイト

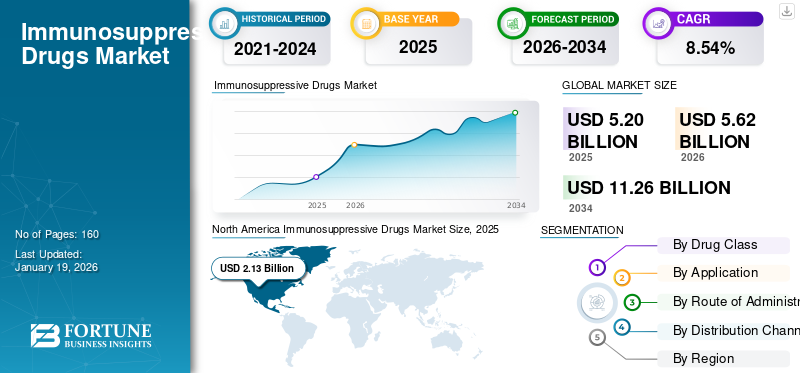

世界の免疫抑制剤市場規模は2025年に52億米ドルと評価された。市場は2026年の56億2000万米ドルから2034年までに112億6000万米ドルへ成長し、予測期間中に8.54%のCAGRを示すと予測されている。北米は2025年に42.15%の市場シェアを占め、免疫抑制剤市場を支配した。

世界市場は予測期間中に著しいCAGRで成長し、上昇傾向の成長軌道をたどると予測される。アッヴィ社、ファイザー社、ブリストル・マイヤーズ スクイブ社など市場で事業を展開する様々な確立された企業は、免疫抑制剤に対する需要の高まりを支えるため、様々なパイプライン候補の開発に注力している。

免疫抑制剤は、免疫系の活動を抑制または防止し、身体の免疫反応を抑えるために使用される薬剤です。これらは主に、関節リウマチや乾癬などの自己免疫疾患の治療、および移植時の同種移植片拒絶反応の予防に使用されます。これらは、糖質コルチコイド、細胞増殖抑制剤、抗体、または免疫フィリンのいずれかである。したがって、自己免疫疾患の有病率の上昇と移植手術の増加に伴い、予測期間中に世界市場は大幅に成長すると予想される。

- 例えば、2025年4月に臓器調達移植ネットワーク(OPTN)が報告したところによると、2024年に米国で実施された腎臓移植手術は27,759件に上りました。このような移植手術の増加は、移植臓器の拒絶反応を防ぐための免疫抑制剤の需要を高めています。

さらに、新規薬剤の登場や移植後の免疫抑制療法の改善は、免疫抑制剤需要増加の主要因であり、予測期間中の市場成長を後押しすると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の免疫抑制剤市場インサイト

日本では、移植医療の高度化や自己免疫疾患の治療ニーズ拡大を背景に、免疫抑制剤の重要性が引き続き高まっています。安全性、効果持続性、副作用管理といった高度な要件に応えるため、医療現場では最新の治療選択肢や最適投与戦略の採用が進んでいます。グローバル市場で研究開発が加速する中、日本の医療・製薬業界にとっては、革新的な免疫調整技術や新規薬剤の活用により、治療品質の向上と医療体制の強化を実現する好機が広がっています。

市場動向

市場推進要因

自己免疫疾患の有病率上昇と患者ケアのための免疫抑制技術の進歩が市場成長を促進

関節リウマチやクローン病などの自己免疫疾患(関節リウマチやクローン病など)の有病率増加が、予測期間における免疫抑制剤の需要を押し上げる。遺伝的素因、ストレス、環境要因、生活様式の変化も自己免疫疾患の増加に影響を与えている。

- 例えば、2023年6月にWHOが報告したところによると、2019年時点で1,800万人が関節リウマチを患っており、このうち約70.0%が女性患者でした。

このように増加する自己免疫疾患の症例は、診断ツールの進歩に対する必要性をさらに高め、さらなる成長機会を提供しています。

市場の制約要因

免疫抑制剤、特に生物学的製剤の高価格が市場の成長を阻害する見込み

多くの免疫抑制剤、特に生物学的製剤は、規制当局による高価で煩雑な承認プロセスに伴う連邦政府の障壁により高価である。これは医療制度と患者の双方に経済的負担をもたらし、特に低・中所得国で顕著である。このような高コスト治療は市場の成長を阻害する可能性がある。

- 例えば、オーストラリア保健福祉研究所が発表した報告書によると、2022年時点でオーストラリア国内の関節炎患者数は約51万4,000人と推定され、関節リウマチ治療費は約6億3,730万米ドルと試算されている。このような高い罹患率は免疫抑制剤市場を後押しする要因となる。

市場機会

主要プレイヤーによる免疫抑制剤開発の進展に向けた投資増加が顕著な機会を提供

免疫抑制剤市場では、新興企業各社が投資を受け、革新的な免疫抑制剤および治療法の開発に取り組んでいる。新規免疫抑制療法は特定の免疫経路を標的とし、局所投与を実現し、移植生存率向上のために生体材料を活用している。こうした投資が市場拡大の機会を促進している。

- 例えば、2024年12月には、Nuwig Therapeutics社がシリーズB資金調達で2億米ドルの投資を獲得した。これは、同社の主力自己免疫疾患治療候補薬NVG-2089が、慢性炎症性脱髄性多発神経炎(CIDP)およびその他の未特定自己免疫疾患の治療において安全性を実証した結果によるものである。

市場の課題

長期毒性と重篤な副作用が市場成長の重大な障壁に

免疫抑制剤には感染症リスク、心血管疾患、骨髄抑制など様々な長期副作用が伴う。これらの要因は市場にとって重大な課題となっている。

- 例えば、進行性腎細胞癌および巨細胞性星細胞腫の治療に用いられるアフィニトール(AFINITOR)には、呼吸障害、潰瘍、下痢、鼻出血などの副作用が報告されている。同様に、尋常性乾癬の治療に用いられるスカイリジー(SKYRIZI)には、重篤なアレルギー反応などの副作用がある。

免疫抑制剤市場の動向

バイオシミラーの急増が市場で顕著な傾向として観察される

免疫抑制剤市場では、様々なバイオシミラーの発売が確認された。バイオシミラーは、固有の微小変動レベルを持つ複雑な分子であり、生物学的製剤の有効成分を模倣します。バイオシミラーは治療目的でのアクセスを改善し、入手可能性の向上を通じて免疫抑制剤市場の成長を支えています。これらの要因は、主要プレイヤーにとってバイオシミラー開発のための戦略的提携や治療法の市場拡大の機会を生み出しました。

- 例えば、2021年2月には、日本の富士フイルム協和キリンバイオロジクスが米国Viatrisと提携し、日本で初のアダリムマブバイオシミラーを発売した。マイランEPD G.Kが当該バイオシミラーの商業化を担当した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

薬剤分類別

カルシニューリン阻害剤に対する各規制当局の承認が市場セグメントの成長を促進

薬剤分類に基づき、市場はカルシニューリン阻害剤、mTOR阻害剤、代謝拮抗剤、インターロイキン拮抗剤、コルチコステロイド、その他に分類される。

カルシニューリン阻害剤セグメントは、予測期間を通じて主要セグメントである。その成長は、免疫抑制剤としての有効性に起因する。T細胞活性化に不可欠なタンパク質であるカルシニューリンを選択的に阻害し、IL-2を含む主要なサイトカインの産生を抑制するためである。この標的指向型アプローチにより、T細胞機能が強力かつ特異的に抑制され、臓器移植拒絶反応の防止や特定の自己免疫疾患の管理に特に有用である。

さらに、主要企業は新興市場での製品ライン拡大に向け、各規制当局からの承認取得に注力している。

- 例えば2024年9月、オーリニア・ファーマシューティカルズ社は第二世代免疫抑制剤であるカルシニューリン阻害薬ボクロスポリンをミコフェノール酸モフェチル(MMF)と併用し、ループス腎炎(LN)の治療薬として承認を取得した。

予測期間において、mTOR阻害剤セグメントは免疫抑制剤市場で相当なシェアを占めた。同セグメントは、同種移植片に対する免疫抑制剤としてmTOR阻害剤が示した良好な結果により成長が見込まれる。こうした利点を受け、主要市場プレイヤーは同セグメントにおける製品ラインの拡充に注力している。

- 例えば、2025年1月にキャンバー・ファーマシューティカルズは、腎移植を受けた13歳以上の患者における臓器拒絶反応の予防を適応とするmTOR阻害剤シロリムス経口液を発売した。

代謝拮抗剤は相当な市場シェアを占めています。これらは細胞の増殖と分裂に不可欠な核酸(DNAおよびRNA)の合成を阻害します。これらのプロセスを妨害することで免疫反応を抑制し、臓器拒絶反応の予防や特定の自己免疫疾患の治療に有用です。

インターロイキン拮抗薬、コルチコステロイド、その他も予測期間中の免疫抑制剤市場で重要なシェアを占める。現行の免疫抑制療法の限界と、それを克服するための継続的な研究により、これらのセグメントは著しい成長が見込まれる。

用途別

固形臓器移植手術の増加がセグメント成長を後押し

用途別では、市場は臓器移植、自己免疫疾患、腫瘍学適応症、その他にさらに細分化される。

臓器移植が市場で最大のシェアを占める見込みです。免疫抑制剤の投与は、移植された臓器に対する身体の急性拒絶反応を防ぐ上で極めて重要です。さらに、特に腎臓や肝臓の移植手術件数の増加が、市場における免疫抑制剤の需要を押し上げています。

- 例えば、2024年にインド政府が報告したところによると、国内における年間固形臓器移植総数は2013年の4,990件から2023年には18,378件に増加した。このような移植手術数の増加が免疫抑制剤の需要を押し上げ、市場成長を牽引する見込みである。

さらに、免疫抑制剤は関節リウマチ、クローン病、全身性エリテマトーデスなどの自己免疫疾患の治療にも使用される。これらは免疫反応を抑制し、体組織への攻撃を防ぎ、さらなる損傷を防止する。主要市場プレイヤーは自己免疫疾患治療の新製品を投入し、成長をさらに加速させている。

- 例えば、2023年1月にはアムジェンが、ヒュミラの後続品であるバイオシミラー「AMJEVITA(アダリムマブ-アット)」を米国で関節リウマチおよび乾癬性関節炎の治療薬として発売した。

腫瘍学領域の適応症も免疫抑制療法との関連性が見出されており、エベロリムスなどの薬剤は乳がんや腎がんなど特定のがん治療に用いられる。免疫抑制剤は、化学療法や放射線治療など治療期間を延長させるがん治療の副作用軽減のために投与される。

投与経路別

経口薬の新製品発売が市場における経口セグメントの成長を牽引

投与経路に基づき、市場は経口投与と非経口投与に区分される。

経口薬は、投与が容易で、アレルギー反応や自己免疫疾患などさまざまな適応症に使用できることから、最大の市場シェアを占めることが予想されます。また、移植後のケアにおける薬剤療法の維持にも役立ちます。その高い市場シェアに応えるため、多くの企業が、経口免疫抑制剤の発売に向けて、さまざまな規制当局による承認取得に注力しています。

- 例えば、2023年8月、シンガポールのStrides Pharma Global Pte. Limited社は、米国FDAから、Cellceptのバイオシミラーである経口懸濁液用ミコフェノール酸モフェチルについて、他の免疫抑制剤と併用して、3ヶ月以上の成人および小児の同種腎臓、心臓、または肝臓移植レシピエントにおける臓器拒絶反応の予防を適応症とする承認を取得しました。

一方、非経口投与分野は、2024年に大幅なCAGRで成長すると予想されています。この特定の分野が成長している理由は、他の投与経路と比較した場合の効率性と迅速な効果にあります。この成長は、主要業界プレイヤーによる市場でのさまざまな新製品の発売、およびこの分野における研究開発によるものと考えられます。

- 例えば、2023年10月、ノバルティスは、乾癬性関節炎(PsA)、強直性脊椎炎(AS)、非放射線学的軸性脊椎関節炎(nr-axSpA)の成人患者向けインターロイキン阻害剤であるコセンティックス(セクチニマブ)の静脈内(IV)製剤について、米国FDAの承認を取得しました。

流通チャネル別

政府規制と移植分野における免疫抑制剤の主要な適用が、病院薬局を主導的な立場に位置づける

エンドユーザーに基づき、市場は病院薬局、小売薬局・ドラッグストア、オンライン薬局に区分される。

予測期間において、病院薬局が免疫抑制剤市場を支配すると見込まれる。この大きな市場シェアは、病院で行われる臓器移植における免疫抑制剤の主要な用途に起因する。さらに、政府系病院薬局における移植用医薬品の供給を義務付ける規則・規制が、市場シェアをさらに確固たるものにしている。

- 例えば、2025年6月にネパールの保健人口省は、政府運営薬局に対し臓器移植に必要な全供給品を在庫し、患者ケアの向上を図るよう求める通達を発出した。

こうした動向が予測期間中の病院薬局セグメントの成長を促進する見込みである。

小売薬局・ドラッグストアは予測期間中に大幅な成長が見込まれ、提携の増加と医薬品へのアクセス容易化が市場成長をさらに促進するでしょう。

さらに、複雑な薬理学的製品に特化した専門薬局の増加が市場成長をさらに加速させる見込みです。

- 2024年7月、ウォルマートはコミュニティ・ファーマシストとの提携により、自己免疫疾患に特化した専門小売薬局を米国9州で30店舗以上に拡大した。こうした動きが予測期間中のセグメント成長をさらに加速させる見込みである。

オンライン薬局は2025年から2032年にかけて中程度のCAGRで成長すると予測される。オンライン薬局の利用がもたらす利便性に加え、コスト削減、プライバシー保護、アクセスの向上といったメリットが容易な普及を後押しする。

免疫抑制剤市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

北米

North America Immunosuppressive Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に19億9000万米ドルと評価され、予測期間中も世界市場を支配し続けると予想される。政府運営の効率性と透明性をもたらす臓器移植インフラの開発に向けた取り組みの増加、臓器移植を強化するための様々なプログラム施策が、北米市場に好影響を与える見込みである。

- 例えば、2023年3月には保健資源サービス局(HRSA)が「OPTN近代化イニシアチブ」を開始し、OPTNのガバナンス・技術・運営の改善に焦点を当てることで、国内臓器移植システムの説明責任とパフォーマンス強化を図っている。

米国

北米地域では米国が市場を支配している。末期臓器不全患者の増加が同地域における移植需要を生み出しており、こうした動向が効果的な免疫抑制剤の必要性を高めている。

- 例えば、2022年3月に米国疾病予防管理センター(CDC)が週刊編集記事で報告したところによると、2000年から2019年の間に、米国の一般人口における末期腎臓病(ESKD)の新規症例数は41.8%増加し、有病症例数は約2倍に増加した。

さらに、患者のケアを強化し、移植を含む高度な手術へのアクセスを拡大するための様々な政府計画が、今後数年間の成長を支える見込みである。

- 例えば2024年11月、米国保健福祉省(HHS)はメディケア・メディケイドサービスセンター(CMS)を通じ、腎臓移植へのアクセス拡大と患者ケアの改善を目的とした6年間の義務的モデルを確定した。

欧州

欧州は収益シェアにおいて第2位の地位を占めると予測されている。同地域では自己免疫疾患の有病率が増加している。自己免疫疾患の治療には、DNA合成を阻害して身体の免疫反応を抑制する免疫抑制剤が大量に使用される。同地域の既存企業は、自己免疫疾患対策に向けた戦略的提携に注力し、新製品発売の承認取得を進めている。

- 例えば、2025年4月、アッヴィ社は成人患者における巨細胞性動脈炎(GCA)治療薬としてJAK阻害剤「リンボック」の欧州委員会による販売承認を取得した。リンボックはEU域内およびアイスランド、リヒテンシュタイン、ノルウェーにおいて、成人GCA患者治療用に承認された初の経口JAK阻害剤である。

アジア太平洋地域

アジア太平洋市場は、特に中国、日本、 移植手術件数の増加と自己免疫疾患の有病率上昇が地域の成長を促進している。こうした薬剤需要の高まりを背景に、多くの既存企業が規制当局からの販売承認取得に注力し、市場成長をさらに加速させている。

- 例えば、2025年1月には、バイオコン・ファーマが0.5mg、1mg、5mgのタクロリムスカプセルについて、中国国家薬品監督管理局(NMPA)から承認を取得しました。

ラテンアメリカおよび中東・アフリカ地域

ラテンアメリカおよび中東・アフリカ地域は、予測期間中に中程度の市場収益を占めました。しかし、同地域における免疫抑制剤の需要増加に対応するため、主要企業各社は提携や合併などの戦略的活動に注力しています。こうした動きが市場成長を後押しする見込みです。

- 例えば、2024年9月にはイーライリリー・アンド・カンパニーが EVA Pharma と提携し、2030年までにアフリカ49の中低所得国において、関節リウマチ治療薬である免疫抑制剤バリシチニブのアクセスを約20,000人に拡大する計画を発表しました。

競争環境

主要業界プレイヤー

市場進展を推進する主要プレイヤーの戦略的拡大機会に注目

世界の免疫抑制剤市場は、ノバルティスAG、ファイザー社、F. ホフマン・ラ・ロシュ社、GSK plcなどの有力企業が特徴的な半集中型の市場構造を形成している。これらの企業が市場で大きなシェアを占める背景には、強力な製品ラインアップ構築のためのM&Aを含む戦略的活動と、市場地位強化に向けた研究開発への注力がある。

- 例えば2023年7月、ケアDX社はデジタルヘルス事業ポートフォリオの拡大と臓器調達組織(OPO)市場への参入を目的としてメディゴー社を買収。同時に移植待機期間の短縮と臓器提供へのアクセス拡大を目指す移植前支援サービスの強化を図った。

世界の市場におけるその他の主要企業には、ブリストル・マイヤーズ スクイブ社、アッヴィ社、アステラス製薬株式会社が含まれる。これらの企業は予測期間中、世界的な免疫抑制剤市場シェア拡大のため、新製品発売と提携を優先すると見込まれる。

主要免疫抑制剤企業一覧(プロファイル対象)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- ホフマン・ラ・ロシュ社(スイス)

- GSK plc.(英国)

- ブリストル・マイヤーズ スクイブ社(米国)

- アッヴィ社(米国)

- アステラス製薬株式会社(日本)

- テバ・ファーマシューティカルズ・USA, Inc.(イスラエル)

業界の主な動向

- 2025年2月:エデロン・ファーマシューティカルズ社は、eGenesis社との共同研究により遺伝子組み換えブタから移植された腎臓を受けた患者に対し、免疫抑制療法レジメンの主要成分として同社の開発中抗CD40L抗体「テゴプルバート」が使用されたことを発表した。

- 2024年6月:バイオジェン社は、重篤な免疫介在性疾患(IMD)に対する標的療法に特化した臨床段階のバイオテクノロジー企業、ヒューマン・イミュノロジー・バイオサイエンシズ(HI-Bio)を買収。フェルザルタマブ(felzartamab)の追加を目的とし、免疫学分野における同社の存在感を強化。

- 2024年4月:武田薬品工業株式会社は、中等度から重度の活動性クローン病(CD)を有する成人患者に対する維持療法として、ENTYVIO(ベドリズマブ)が米国FDAより承認を取得した。

- 2024年4月: バーテックス・ファーマシューティカルズ社は、アルパイン・イミュン・サイエンシズ社を買収した。この買収は、進行性自己免疫性腎疾患であるIgA腎症(IgAN)において潜在的な有効性を示した増殖誘導リガンドである、アルパイン社の主力分子ポベタシセプト(ALPN-303)の独占的権利取得を目的とした。

- 2020年6月:サンドズは、ドイツ、英国、オランダ、フィンランド、スウェーデン、エストニア、ラトビア、スロバキアにおいて成人腎臓または肝臓同種移植レシピエントの移植拒絶反応予防を適応とするジェネリックタクロリムスカプセル「ダイリポート」、ならびにイタリアおよびスペインでは「コンフェロポート」として販売を開始した。

レポートのカバー範囲

本グローバル免疫抑制剤市場レポートは、技術進歩の概要、パイプライン候補、規制環境、製品発売などの主要側面を強調した、世界免疫抑制剤市場全体の分析を網羅しています。本レポートでは、新規治療法の応用に加え、合併・提携・買収などの業界動向も検証。さらに、各セグメントの地域別詳細分析や、COVID-19が市場に与える影響についても網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.54% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

薬物クラス別

|

|

アプリケーション別

|

|

|

投与経路

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に56億2000万米ドルであり、2034年までに112億6000万米ドルに達すると予測されている。

2025年、北米は21億3000万米ドルであった。

年平均成長率(CAGR)8.54%を記録し、予測期間中に市場は急速な成長を示す見込みである。

薬物クラスに基づいて、カルシニューリン阻害剤は、予測期間中に市場をリードすると予想されます。

自己免疫疾患の有病率の増加と先行移植手術は、市場の推進要因です。

Novartis AG、Pfizer Inc.、F。Hoffmann-La Roche Ltd、およびGSK PLC。グローバル市場の主要なプレーヤーです。

北米は2025年に42.15%の市場シェアで免疫抑制剤市場を支配した。

免疫抑制療法の革新と、養子縁組を支援するより良い製品を提供するための投資の増加。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。