内視鏡検査における AI 市場規模、シェアおよび業界分析、コンポーネント別 (ハードウェア/デバイスおよびソフトウェアおよびサービス)、展開別 (クラウドベース、オンプレミスおよびハイブリッド)、テクノロジー別 (機械学習および深層学習、自然言語処理など)、タイプ別 (CADe (コンピューター支援検出)、CADx (コンピューター支援診断) など)、アプリケーション別 (消化器)内視鏡検査、気管支鏡検査、泌尿器科内視鏡検査、婦人科内視鏡検査など)、エンドユーザー別(病院および ASC、専門クリニック、学術研究機関など)、および地域予測、2026 ~ 2034 年

AI IN内視鏡市場規模と今後の見通し

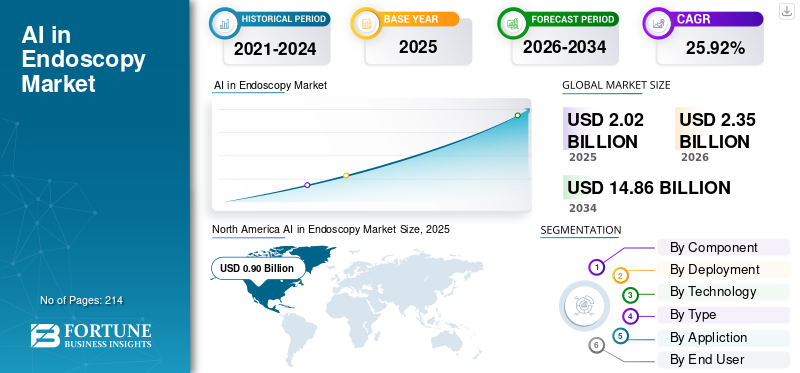

2025年の世界の内視鏡用AI市場規模は20億2,000万米ドルと評価された。同市場は、2026年の23億5,000万米ドルから2034年には148億6,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は25.92%になると見込まれています。2025年時点で、北米は内視鏡用AI市場において44.55%の市場シェアを占め、同市場を牽引しました。

内視鏡検査における AI には、人工知能、主に機械学習/ディープラーニング主導のコンピューター ビジョンの利用がますます進んでいます。自然言語処理内視鏡ビデオと処置データをリアルタイムまたはほぼリアルタイムで評価します。病変/ポリープ識別 (CADe) を強化し、光学的特性評価 (CADx) を促進し、排便準備評価、適用範囲/離脱品質リマインダー、自動文書化/レポートなどのツールを通じて手順の品質とワークフローの一貫性を強化することで、医療従事者を支援します。

この市場の成長に影響を与える主な要素は、結腸直腸がんスクリーニング件数の増加と腺腫の検出率を高める必要性です。このため、品質を損なうことなくスループットを向上させ、適応可能なクラウド/エッジ展開モデルを備えた現在の内視鏡システムに AI をさらに組み込んで、より迅速なソフトウェア更新とマルチサイト拡張を促進するという内視鏡ユニットへのプレッシャーが高まっています。

メドトロニック、オリンパス、富士フイルム、ペンタックス メディカル (HOYA)、イテレーティブ ヘルスなどの主要企業は、商業的な普及を促進し、市場での存在感を獲得するために、製品の検証、規制当局の承認、内視鏡エコシステム内での統合の強化を優先しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

内視鏡市場における AI のトレンド

既存の内視鏡プラットフォームおよびクラウド/エッジ導入モデルとの統合が新興市場のトレンドとなっている

既存の内視鏡プラットフォームとの統合と柔軟なクラウド/エッジ展開は、明らかな市場トレンドになりつつあります。病院は、機器の撤去や交換を行わずに現在の部屋をアップグレードし、同時にソフトウェアの迅速なアップデートと車両全体への展開を可能にする AI を望んでいます。したがって、ベンダーは、臨床エッジで既存のビデオ チェーンに接続する (低遅延、ワークフローの中断なし)、またはリモート アップデート機能を備えたクラウドで実行するソリューションを設計しています。これにより、IT の摩擦が軽減され、調達に関する意思決定が迅速化され、プロバイダーが単一の部屋ではなくネットワーク全体に AI を拡張できるようになります。同時に、病院が機密性の高いビデオ処理をオンプレミスで維持しながら、更新、分析、集中監視にはクラウドを使用するハイブリッド アーキテクチャが注目を集めています。これらの要因は、内視鏡市場における世界全体の AI 成長を支えています。

- たとえば、2024 年 9 月に、Odin Medical (オリンパス) は、結腸内視鏡検査用初のクラウドベース AI 内視鏡システムである CADDIE に関して米国 FDA 510(k) 認可を取得しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

大腸がんスクリーニングプログラムの増加が市場の成長を加速

結腸直腸がん (CRC) スクリーニングへの取り組みの拡大により、毎年利用できる結腸内視鏡検査の範囲が拡大しており、これにより、大規模な規模で一貫した品質を維持できるツールの必要性が直接的に高まっています。平均的なリスクを持つより多くの人がスクリーニングを開始するにつれて(USPSTF が 45 歳で示唆しているなど)、内視鏡検査部門はスループット要求の増加と内視鏡医間のばらつきの増大に直面し、重要な運用 KPI として腺腫検出率 (ADR) が上昇しています。 AI 駆動の CADe システムは、日常診療におけるポリープ/腺腫検出の一貫性を高める効果的な方法として利用されており、広範なプログラム内でのミス率の低下とスクリーニング結果の向上の促進に役立ちます。検査件数の増加に伴い、病院は、複数の施設間および経験の浅いオペレーターの間で一貫した品質を確保し、AI 強化に対する ROI の議論を強化するテクノロジーを求めています。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025 年 3 月に米国消化器病学会 (AGA) は、結腸内視鏡検査における CADe の使用に関するガイダンスを発表しました。これは、AI 支援による検出が正式なガイダンスと評価を正当化するのに十分なほど主流になったことを反映しています。

市場の制約

市場の成長を妨げる規制の複雑さと変動する償還経路

特にモデルが頻繁に更新される場合、ベンダーは地域ごとに異なる証拠基準、文書の要求、市販後の修正規制を管理する必要があるため、規制の複雑さと一貫性のない償還は、内視鏡検査における AI にとって引き続き大きな課題となっています。実際には、これにより製品リリースが遅れ、コンプライアンス費用が増加し、CADe/CADx とワークフロー AI に対する統一された世界的な規制アプローチの確立が複雑になります。支払者の観点から見ると、多くの医療システムは引き続き AI レイヤーの資金調達に関する課題に直面しており、償還規制は国によって、さらには国内の支払者によっても大きく異なり、その結果、一貫性のない ROI や調達の延期が生じています。米国では、結腸内視鏡検査の支払いは、スクリーニングが診断、修飾子、費用負担のガイドラインとなる際のコーディング規制の影響を受けるため、管理上の課題が生じ、医療提供者は明確な償還ルートがなければアドオン技術の導入を躊躇することになります。 これにより、市場の成長がある程度制限されることになります。

- たとえば、2025 年 6 月、EU の AI 理事会および医療機器調整グループ (MDCG) は、EU 医療機器規制 (MDR/IVDR) と EU AI 法の相互作用に関する文書を発行し、AI の要件と調整の追加層を強調しました。医療機器。

市場機会

検証済み製品を商品化するための OEM および AI ベンダーによる投資の増加が市場成長の機会を提供

内視鏡 OEM や AI サプライヤーからの資金調達の増加は、AI をパイロット プロジェクトから大規模導入に適した検証済みの規制製品への移行を促進するため、大きな市場機会をもたらします。 OEM 資金提供により、臨床検証、規制当局への提出、「ワークフローに適合した」統合が迅速化され、病院は現在の内視鏡室を維持しながら AI をスムーズに導入できるようになります。同時に、AI プロバイダーは OEM 販売、サービス ネットワーク、設置ベースへのアクセスから利益を得て、さまざまな分野で市場投入までの時間と費用を削減します。これにより、単回使用の CADe からより広範なポートフォリオへの移行も促進され、設置場所ごとの収益が増加します。規制されたソリューションが標準的な調達プロセスに導入されることで、導入は早期導入者から地域病院や ASC にまで広がり、市場の可能性が広がります。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2024 年 3 月、富士フイルム ヘルスケア アメリカズは、CAD EYE について米国 FDA 510(k) 認可を取得したと発表し、これを富士フイルムの内視鏡エコシステムと統合され、限られた市場評価を経て商業的に発売された AI 検出システムであると説明しており、検証済みの AI 製品を商品化するための OEM 主導の投資を示しています。

市場の課題

高額な導入コスト市場の成長に対する顕著な課題となる

特に小規模な病院では、高い導入コストと IT への対応が市場の課題となっています。医療現場では、多くの場合、AI モジュール/デバイス、継続的なソフトウェア サブスクリプション、さらに統合作業のための資本が必要です。小規模な病院の多くにも無駄のない IT チームがあるため、接続性を検証し、データガバナンス、ダウンタイムのリスクにより承認が遅れ、総所有コストが増加する可能性があります。消化器病学における最近の臨床導入レビューでは、費用対効果、償還、および関連する導入のハードルが、日常診療に AI を導入する上で依然として大きな障壁となっていることが浮き彫りになっています。同時に、医療サイバーセキュリティのリスクも高まっており、医療提供者は安全なインフラストラクチャへの支出を増やす必要があり、リソースに制約のあるサイトにとってはさらなるハードルとなっています。すべての要因が累積的に市場の成長に影響を与えます。

セグメンテーション分析

コンポーネント別

ハードウェア/デバイス部門の成長を促進するための病院からの需要の増加

コンポーネントに基づいて、市場はソフトウェアとサービスとハードウェア/デバイスに分けられます。

ハードウェア/デバイス部門は、内視鏡検査における AI 市場で最大の世界シェアを獲得しました。これは、病院を含むほとんどの購入者が、ワークフローの中断を最小限に抑えて既存の内視鏡タワーに接続できる、検証済みのターンキーデバイスを好み、カスタム IT スタックの構築よりも調達が迅速化されるためです。さらに、運営会社間のコラボレーションやパートナーシップの増加もセグメントの成長を支えました。

- たとえば、2024 年 11 月にメドトロニックは、米国退役軍人省が GI Genius AI 搭載内視鏡ユニットの 3 年契約を締結し、VA 医療センター全体にさらに 100 台近くの追加ユニットの設置が可能になったと発表しました。

ソフトウェアおよびサービス部門は、予測期間中に 29.46% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

オンプレミス ソリューションの多数のインストールがセグメントの優位性をサポート

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

オンプレミス部門は、2025 年に最大の市場シェアを獲得しました。これは、病院がデータ ガバナンスのために内視鏡ビデオを自社のネットワーク内に保持するためにオンプレミス設定を好むという事実に起因しています。サイバーセキュリティフィードを外部にルーティングするのではなく、レビューと臨床リスク管理を行います。統合が簡単になるだけでなく、多くのソリューションが既存の内視鏡タワー/プロセッサーと連携するように設計されているため、IT の変更が制限され、稼働時間の管理が容易になります。さらに、このセグメントは2026年には49.6%のシェアを獲得する予定です。

- たとえば、2025 年 5 月に、米国 FDA は Iterative Health の SKOUT システムの承認書を発行し、消化管病変ソフトウェア検出システムとして分類しました。これは通常、内視鏡検査スイートでのリアルタイム検出をサポートするために導入されるワークフローで、オンプレミス導入を強化し、その結果として優勢モードになります。

クラウドベースのセグメントは、予測期間中に 39.64% の CAGR で増加すると予想されます。

テクノロジー別

さまざまなアプリケーションでの高い使用率により、セグメントの優位性を実現機械学習 &ディープラーニング

技術的には、市場は自然言語処理、機械学習&ディープラーニングなど。

機械学習とディープラーニングのセグメントは、2025 年の世界市場を支配しました。ML/DL ベースのタスクは、処置室で高フレームレートの画像を低遅延で処理できるコンピューター ビジョン モデルに依存しており、ディープラーニングが最も効果的に機能します。病院がスクリーニングを拡大するにつれて、オペレーター全体で一貫した検出パフォーマンスが必要になります。ML/DL モデルは、注釈付きの大規模なビデオ データセットでトレーニングして、見逃しリスクを軽減し、結果を標準化できます。さらに、このセグメントは2026年には74.9%のシェアを獲得する予定です。

- たとえば、2024 年 4 月にメドトロニックは、GI Genius インテリジェント内視鏡システム用の最新世代 AI ソフトウェアである ColonPRO の発売を発表しました。

自然言語処理セグメントは、予測期間中に 35.78% の CAGR で増加すると予想されます。

タイプ別

CADe の部門別成長を促進するためにスクリーニング プログラムへの注力を強化

種類の観点から、市場は CADe (コンピューター支援検出)、CADx (コンピューター支援診断) などに分かれています。

The CADe (computer aided detection) segment captured the highest share of the global market in 2025. The segment addresses the most frequent, scalable pain point in routine practice. It is also easier to standardize operationally as CADe works as a real-time second observer on the video feed and doesn’t require deep changes to clinical decision pathways.さらに、運営会社による新製品の発売もセグメントの成長を支えました。さらに、このセグメントは2026年には68.6%のシェアを獲得する予定です。

- たとえば、オリンパスは 2025 年 9 月に、同社初の結腸内視鏡検査用コンピューター支援検出 (CADe) ソリューションである CADDIE を搭載した OLYSENSE プラットフォームの米国での商業発売を発表しました。

CADx (コンピューター支援診断) セグメントは、予測期間中に 33.67% の CAGR で増加すると予想されます。

用途別

消化器内視鏡検査での多用によりセグメントの成長を促進

アプリケーションに基づいて、市場は消化器内視鏡検査、気管支鏡検査、泌尿器科内視鏡検査、婦人科内視鏡検査など。

消化器内視鏡セグメントは、2025 年に世界市場で最高のシェアを獲得しました。これは、AI を大規模に導入できる最大かつ最も標準化された手順ベース、特に CRC スクリーニングのための結腸内視鏡検査を備えているという事実によるものです。消化管ワークフローは再現性も高く、より断片化された非消化管内視鏡経路と比較して、ML/DL モデルのトレーニング、検証、商品化が容易になります。さらに、病院や ASC は、大量スクリーニングにおける検出の改善が臨床転帰と品質指標に直接的に役立ち、調達の決定を強化するため、GI を優先しています。さらに、このセグメントは2026年には80.2%のシェアを獲得する予定です。

- たとえば、2024 年 10 月、GI Alliance はメドトロニックとの戦略的提携を発表し、GI Genius インテリジェント内視鏡モジュールを 400 以上の施設で利用できるようにしました。

泌尿器科内視鏡セグメントは、予測期間中に 34.45% の CAGR で増加すると予想されます。

エンドユーザー別

病院および ASC による高い利用率がセグメントのリーダー的地位をサポート

エンドユーザーに基づいて、市場は病院とASC、専門クリニック、学術研究機関などに分類されます。

2025 年には、病院および ASC セグメントは世界市場で主導的な地位を保持しました。これらは最も多くの手順を実行するため、AI から最も強力な ROI を獲得します。導入が拡大しても、病院と ASC は、ネットワーク全体に設置を拡張し、バンドルされたデバイス、ソフトウェア、およびサービス契約を交渉できるため、依然として主要な購入者です。さらに、このセグメントは2026年には69.0%のシェアを獲得する予定です。

- たとえば、2024 年 8 月、ノースサイド病院は結腸内視鏡検査中にメドトロニックの GI Genius の使用を開始したと発表し、AI 支援結腸内視鏡検査がノースサイドの 5 つの病院すべてと 6 つの外来内視鏡センターで利用可能になると述べました。

さらに、専門クリニックは予測期間中に 30.61% の成長率を示すと予測されています。

内視鏡市場における AI 地域別展望

地理的に、市場はアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカに分割されます。

北米

North America AI in Endoscopy Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に7.8億ドルに達し、世界市場を牽引しました。 2025 年も、この地域は 9 億米ドルで首位の座を維持しました。 CRC検査件数の多さ、病院/ASCの購入サイクルの迅速化、デバイス、サブスクリプション、サービスのバンドルに対する支払い意欲の高さなどの顕著な要因が市場の成長を推進しています。

内視鏡市場における米国の AI

米国は北米市場を支配しており、分析的には 2026 年には約 9 億 3,000 万米ドルと概算でき、世界市場の約 39.7% を占めます。

ヨーロッパ

ヨーロッパ市場は、予測期間中に24.91%のCAGRで成長すると予想されます。ヨーロッパの成長は、幅広い大腸がん検診の対象範囲、大規模な公立病院システムや学術センターでの強力な採用、その他の要因によって支えられています。

内視鏡市場における英国の AI

2026 年の英国市場は約 1 億 3,000 万米ドルと推定されており、世界収益の約 5.3% に相当します。

ドイツの内視鏡市場における AI

ドイツ市場は、2026 年に約 1 億 6,000 万米ドルに達すると予測されており、これは世界売上高の約 6.7% に相当します。

アジア太平洋地域

アジア太平洋市場は、2026 年までに評価額が 5 億 2,000 万米ドルに達すると予想されており、世界のセクターで 3 番目に大きな地域となります。アジア太平洋地域の成長は、大規模かつ増大する手術件数、AIを採用する私立病院チェーンや都市専門センターの数の増加、日本、韓国、オーストラリア、中国などの先進市場での普及の増加によって推進されています。

内視鏡市場における日本のAI

2026 年の日本市場は約 1 億 1,000 万米ドルと推定され、世界収益の約 4.7% を占めます。

内視鏡市場における中国AI

中国市場は、2026 年に約 13 万米ドルの収益に達すると予測されており、これは世界売上高の約 5.5% に相当します。

インドの内視鏡市場における AI

2026 年のインド市場は約 0 億 8,000 万米ドルと推定され、世界収益の約 3.6% を占めます。

ラテンアメリカ中東とアフリカ

中東、アフリカおよびラテンアメリカ地域は、予測期間を通じて成長が鈍化すると予想されます。ラテンアメリカの市場は、2026年までに1億4,000万米ドルの評価額に達すると予測されています。内視鏡検査能力の段階的な拡大、医療インフラへの投資の増加、胃腸疾患の負担の増加、予防医療への取り組みなどの重要な要素が市場の拡大を推進すると予想されます。

中東およびアフリカ地域では、GCC市場は2026年までに約0.4億米ドルに達すると予測されており、これは世界収益の約1.7%に相当します。

競争環境

主要な業界プレーヤー

市場シェアを強化するために、OEM エコシステムの統合と規制をクリアした CADe/CADx ポートフォリオに焦点を当てる

市場の競争環境は適度に細分化されており、大手内視鏡 OEM や医療技術関連の既存企業が専門の AI ソフトウェア ベンダーと肩を並べて競争しています。著名なプレーヤーには、メドトロニック、オリンパス株式会社、富士フイルムホールディングス株式会社、PENTAX Medical、および Iterative Health や Odin Medical などの AI に特化した専門家が含まれます。これらの企業は、導入の摩擦を軽減し、最初に消化管内視鏡検査、次に隣接する内視鏡検査アプリケーション全体での設置ベースを強化するために、規制クリアランス、エンタープライズ規模の展開、クラウド/エッジ導入の柔軟性をますます重視しています。

- たとえば、2024年10月にオリンパスは、グループ会社オーディンメディカルを通じて3つのクラウドベースAI内視鏡デバイス(CADDIE、CADU、SMARTIBD)のCE承認(EU MDRに基づく)を発表し、AIを活用した内視鏡エコシステムを立ち上げる計画の概要を説明した。

その他の重要なプレーヤーには、AI Medical Service Inc.、Wision A.I.、Body Vision Medical、Endovision などが含まれます。これらの企業は、新製品の発売、AI プラットフォームの拡張、病院ネットワーク全体での採用を拡大するためのパートナーシップにますます注力しています。

プロファイルされた内視鏡企業の主要 AI のリスト

- メドトロニック(私たち。)

- オリンパス株式会社(日本)

- 富士フイルムホールディングス株式会社(日本)

- ペンタックスメディカル(日本)

- 反復的な健康状態(私たち。)

- AIメディカルサービス株式会社(日本)

- ワイジョンA.I. (中国)

- ボディビジョンメディカル(米国)

- エンドビジョン(インド)

- MAGENTIQ EYE(イスラエル)

主要な産業の発展

- 2026 年 2 月:オリンパス株式会社は、CADDY AI ソリューションが高リスクで検出が難しい結腸直腸病変の検出を支援することを示す EAGLE 試験結果を報告しました。

- 2026 年 2 月:PENTAX Medical は、内視鏡技術革新と臨床教育を推進するために、Connect Labs by Wexford (The Pearl Innovation District) に戦略的に参加することを発表しました。

- 2025 年 7 月:オリンパス株式会社は、低侵襲性内視鏡治療のための管腔内消化器ロボットを開発するために Swan EndoSurgical を共同設立するために Revival Healthcare Capital と契約を締結しました。

- 2025 年 4 月:PENTAX Medicalは、機器サポートを含むルワンダでの柔軟な内視鏡トレーニングを推進するため、IRCAD Africaとの提携を発表した。

- 2025 年 1 月:Iterative Health は、Unio Specialty Care がカリフォルニア州 ASC 全体に AI 強化結腸直腸がん検査を導入するために SKOUT を導入すると発表しました。

レポートの範囲

内視鏡市場における世界的なAI分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれます。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。製品の革新、規制の状況、新製品の導入などの重要な要素に関する洞察を提供します。さらに、市場内の業界における重要な進歩とともに、コラボレーション、合併と買収について概説します。内視鏡検査における世界的なAI市場予測レポートは、市場シェアと主要な積極参加者のプロフィールの詳細を含む包括的な競争状況をさらに提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 25.92% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、タイプ、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| テクノロジー別 |

|

| タイプ別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 20 億 2000 万米ドルで、2034 年までに 148 億 6000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 9 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 25.92% の CAGR を示すと予想されます。

コンポーネント別では、ハードウェア/デバイス部門が市場をリードすると予想されます。

結腸直腸がんスクリーニングプログラムの増加と腺腫検出率向上への需要が主に市場拡大を推進しています。

メドトロニック、オリンパス株式会社、富士フイルムホールディングス株式会社、およびペンタックス メディカルは、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 214

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。