医療用インプラントの市場規模、シェアおよび業界分析、製品タイプ別 (整形外科用インプラント {関節再建用インプラント、脊椎インプラント、その他}、心臓血管用インプラント {心臓リズム管理デバイス、構造心臓インプラント}、歯科用インプラント、美容および再建用インプラント {胸部インプラント、顔面インプラント})、神経インプラント {深脳刺激装置、脊髄刺激装置}、その他)、材料別 (金属インプラント、ポリマー インプラント、セラミック インプラント、生体材料ベースのインプラント)、エンドユーザー別 (病院および ASC、専門クリニック)、および地域予測、2026 ~ 2034 年

医療用インプラントの市場規模と将来展望

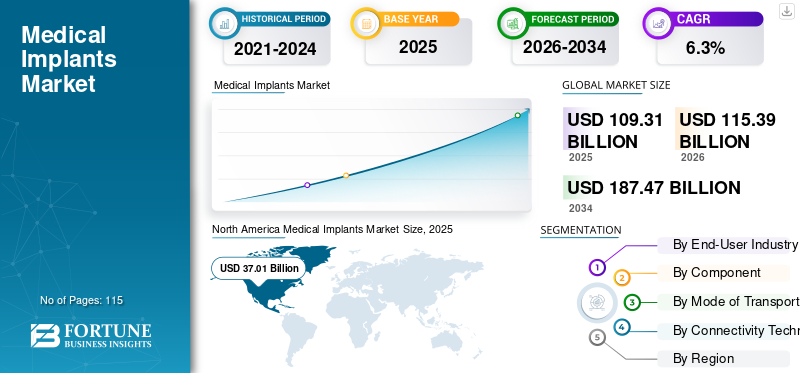

世界の医療インプラント市場規模は、2025年に1,093億1,000万米ドルと評価されています。市場は2026年の1,153億9,000万米ドルから2034年までに1,874億7,000万米ドルに成長すると予測されており、予測期間中に6.3%のCAGRを示します。2025年、北米は医療用インプラント市場において33.86%の市場シェアを占め、同市場を牽引した。

医療インプラントは、損傷した体の部分を交換、サポート、または機能を改善するために体内に配置されるデバイスです。製品ポートフォリオには、特に整形外科用インプラント、心臓用インプラント、歯科用インプラント、神経刺激装置などの幅広いデバイスが含まれています。市場の成長は主に、慢性疾患の有病率の増加、平均寿命の延長、技術の進歩によるものです。さらに、人口の高齢化と製品発売数の増加も市場の成長にプラスの影響を与えると予測されています。また、継続的な製品革新と大手企業による戦略的買収が市場拡大をさらに支援しています。

- たとえば、2025 年 1 月、Zimmer Biomet は、自社の強化を目的として Paragon 28 を買収する計画を発表しました。整形外科用インプラントポートフォリオを強化し、足と足首のソリューションでの存在感を拡大します。

さらに、ジョンソン・エンド・ジョンソン メッドテック、メドトロニック plc などの多くの主要な業界プレーヤーが、

市場で事業を展開している Stryker Corporation、Zimmer Biomet Holdings, Inc.、および Abbott Laboratories は、精度と効率が向上したより良い製品を提供するために、さまざまな革新的な技術の開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療用インプラント市場の動向

低侵襲外科手術への関心の高まりが新たな市場トレンドを生み出す

市場では、世界中で低侵襲手術に対するかなりの需要が見られます。これらの外科手術はインプラントの埋入に適しています。さらに、患者や外科医は、切開が小さく、痛みが少なく、回復が早い手術を好みます。この好みは、インプラントの設計、手術器具、病院のワークフローに影響を与えています。さらに、メーカーは製品開発をこれらの臨床ニーズに合わせて調整しています。この傾向は、患者の迅速な移動と入院期間の短縮が重要な目標である整形外科および心臓インプラント手術で特に顕著です。

- たとえば、2023 年 5 月にメドトロニックは、Micra システムに関して FDA の承認を取得しました。新しく発売された次世代テクノロジーにより、リードレスペーシング機能が可能になります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を加速する平均余命の延長と慢性疾患の有病率の増加

世界的な高齢化は、世界の医療インプラント市場の成長に影響を与える主要な推進要因の 1 つです。高齢者は、関節変性、心拍リズム障害、およびインプラントベースの治療を必要とするその他の症状を発症する可能性が高くなります。また、同時に、若者の間で肥満や糖尿病などの生活習慣病が増加しています。その結果、インプラント手術の数は整形外科、心臓病、および外科分野にわたって増加し続けています。歯科セグメント。病院はまた、長期的な治療結果と可動性の回復にも重点を置いています。

- たとえば、疾病管理予防センターが発表したデータによると、2022 年から 2023 年にかけて米国人口の推定 40% が肥満でした。

市場の制約

市場の成長を妨げる高額なインプラント手術費用

医療インプラント手術には高度な機器、熟練した外科医、病院のインフラストラクチャーが必要となるため、費用がかかる場合があります。さらに、多くの地域では保険適用範囲が限られているか、大きく異なるため、患者は関節置換術などの選択的処置を遅らせることになります。さらに、価格に敏感な市場の病院は、高級インプラント システムを在庫する際に予算の制約にも直面します。臨床上の必要性がある場合でも、手頃な価格の懸念により導入が遅れる可能性があります。こうしたコスト圧力は、自己負担額が依然として高い発展途上国で特に顕著です。

市場機会

外来およびASCベースのインプラント手術を拡大し、有利な市場成長機会を提供

より多くのインプラント手術が、大病院から外来手術センター (ASC) や専門外来施設に徐々に移行しています。これらのセンターは、効率性、迅速な退院、手続きコストの削減に重点を置いています。この変化により、インプラントメーカーは、ハイスループットの外来患者の設定に合わせた製品とサービスモデルを設計する機会が生まれます。さらに、市場関係者は、この移行をサポートするために、ASC に焦点を当てたソリューション バンドルも開発しています。医療システムが病院の負担を軽減し、コスト効率を向上させようとする中、外来でのインプラント処置は着実に成長すると予想され、医療用インプラント市場に強力な長期的な機会を生み出します。

市場の課題

厳格な規制と承認の要件市場の成長にとって重大な課題となる

医療用インプラントは、市場に投入される前に、非常に厳格な安全性と品質基準を満たさなければなりません。規制当局の承認には時間がかかり、広範な臨床および製造に関する文書が必要になる場合があります。承認の遅延やコンプライアンス問題が発生すると、製品の発売や市場参入が遅れる可能性があります。さらに、市販後の監視要件も厳しくなり、メーカーの負担が増大しています。小規模な企業は、複雑な規制経路をたどるのが難しい場合があります。これらの要因によりイノベーションサイクルが遅れ、新規参入者に対する障壁が生じる可能性があり、医療インプラント市場では規制の圧力が継続的な課題となっています。

セグメンテーション分析

製品タイプ別

整形外科インプラントセグメントの成長における関節置換術の件数の増加

製品タイプに基づいて、市場は整形外科インプラント、心臓血管インプラント、歯科インプラント、美容および再建インプラント、神経インプラントなどに分類されます。

整形外科用インプラント部門は、医療用インプラント市場で最大のシェアを占めると予想されています。このセグメントの成長は、関節置換術の相当量、整形外科疾患の有病率の増加、人口の高齢化に起因すると考えられます。さらに、市場プレーヤーによる技術開発と新製品の発売も、予測期間中にセグメントの成長を促進すると予想されます。

- たとえば、2026 年 2 月、Arthrex は、前十字靱帯再建用の全縫合インプラント TightRope SB の発売を発表しました。さらに、新しいデバイスにはソフトボタンテクノロジーも組み込まれています。

歯科インプラントセグメントは、予測期間中に 7.4% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

素材別

セグメントの成長を加速する金属インプラントの大幅なサポートと長期耐久性

市場は材料に基づいて、金属インプラント、ポリマーインプラント、セラミックインプラント、生体材料ベースのインプラントなどに分類されます。

2025 年には、金属インプラント部門が世界市場を支配しました。金属インプラントは、体内で強力な機械的サポートと長期耐久性を提供するため、主流となっています。また、チタンなどの素材もステンレス鋼整形外科、歯科、心臓の用途で外科医から広く信頼されています。さらに、病院では、股関節や膝の置換術などの負荷に耐える手術には金属製インプラントが好まれます。これらの材料には長い臨床歴があるため、医師の信頼も高まります。

生体材料ベースのインプラントセグメントは、予測期間中に 7.8% の CAGR で増加すると予想されます。

エンドユーザー別

病院およびASCにおける優れた外科インフラの利用可能性によりセグメントの成長を促進

エンドユーザーに基づいて、市場は病院と ASC、専門クリニックなどに分類されます。

2025 年には、病院と ASC が最高の市場シェアを保持しました。 Hospitals and ambulatory surgery centers (ASCs) account for the largest share because most implant procedures require surgical infrastructure, trained specialists, and post-operative care. Hospitals handle complex cases and emergency trauma, while ASCs are increasingly performing elective implant procedures such as joint replacements.さらに、このセグメントは2026年には79.0%のシェアを獲得する予定です。

さらに、専門クリニック部門は調査期間中に 6.7% の CAGR で成長すると予測されています。

医療用インプラント市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Medical Implants Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に351億9,000万米ドルで圧倒的なシェアを維持し、2025年も370億1,000万米ドルで首位を維持した。北米市場は、手術件数の増加、技術の進歩、人口の高齢化により拡大すると予想されています。

米国の医療用インプラント市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約339億5,000万米ドルとなり、世界売上高の約29.4%を占めると推定されます。

ヨーロッパ

ヨーロッパは今後数年間で5.7%の成長率を記録し、2026年までに評価額が334億4,000万米ドルに達すると予測されています。この地域では、新製品開発への投資の増加と整形外科疾患の蔓延により、大幅な市場成長が見込まれると推定されています。

英国の医療用インプラント市場

2026 年の英国市場は約 56 億 2,000 万ドルと推定され、世界収益の約 4.9% に相当します。

ドイツの医療用インプラント市場

ドイツの市場は 2026 年に約 77 億 2,000 万ドルに達すると予測されており、これは世界売上高の約 6.7% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 297 億 3,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。

日本の医療用インプラント市場

2026 年の日本市場は約 53 億 3,000 万ドルと推定され、世界収益の約 4.6% を占めます。

中国の医療用インプラント市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約100億5,000万米ドルと推定され、世界売上の約8.7%を占める。

インドの医療インプラント市場

2026 年のインド市場は約 67 億 8,000 万ドルと推定され、世界収益の約 5.9% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 73 億 1,000 万ドルに達すると見込まれています。中東とアフリカでは、GCC の評価額は 2026 年に 22 億 2,000 万ドルに達すると見込まれています。

南アフリカの医療インプラント市場

南アフリカ市場は、2026 年に約 9 億 2,000 万米ドルに達すると予測されており、これは世界収益の約 0.80% に相当します。

競争環境

主要な業界プレーヤー

主要企業による新製品発売と相まってコラボレーションの数が増加し、市場の進歩を促進

世界の医療用インプラント市場は、ジョンソン・エンド・ジョンソン メッドテック、メドトロニック plc.、ストライカー コーポレーション、ジンマー バイオメット ホールディングス、インク、アボット ラボラトリーズなどの著名なプレーヤーで構成される半統合市場構造を保持しています。これらの企業の大きな世界シェアは、販売提携や新製品の発売など、数多くの戦略的活動によるものです。

- たとえば、2024 年 8 月に Zimmer Biomet は、埋め込み型インプラントを含む ペルソナ IQ スマート膝インプラントの使用を強調しました。センサー動作や歩行パターンなどの患者の回復データを遠隔監視します。

世界市場における他の注目すべきプレーヤーとしては、Boston Scientific Corporation、Edwards Lifesciences Corporation、Institut Straumann AG、Dentsply Sirona Inc.があります。これらの企業は、予測期間中に世界市場シェアを拡大するためにコラボレーションを優先すると予想されます。

プロファイルされた主要な医療インプラント会社のリスト

- ジョンソン・エンド・ジョンソン メッドテック(私たち。)

- メドトロニック plc (アイルランド)

- ストライカー社(米国)

- Zimmer Biomet Holdings, Inc.(米国)

- アボット・ラボラトリーズ(米国)

- ボストン サイエンティフィック コーポレーション(私たち。)

- エドワーズ ライフサイエンス コーポレーション(米国)

- インスティテュート ストローマン AG(スイス)

- デンツプライシロナ株式会社(私たち。)

- Cochlear Limited (オーストラリア)

主要な産業の発展

- 2025 年 6 月:ジョンソン・エンド・ジョンソン メッドテックは、膝関節置換手術用の KINCISE 2 手術自動化システムの発売を発表しました。

- 2025 年 4 月:メドトロニック plc は、心室頻脈性不整脈および心室細動の治療用の SelectSecure モデル 3830 ペーシング リードについて FDA の承認を取得しました。

- 2024 年 10 月:VISIE Inc. は、膝手術のための連続解剖学的自動追跡のデモンストレーションに成功しました。

- 2024 年 4 月:メドトロニック plc は、脊髄刺激装置 Inceptiv について FDA の承認を取得しました。

- 2021年12月:Integer Holdings Corporation は、心臓血管デバイス、神経刺激装置、および末梢血管デバイスの製造を強化するために、Oscor, Inc. を買収しました。

レポートの範囲

世界の医療インプラント市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要地域ごとの主要産業の発展と投資についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、材質、エンドユーザー、地域別 |

| 製品タイプ別 |

|

| 素材別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,093 億 1,000 万米ドルで、2034 年までに 1,874 億 7,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 370 億 1,000 万米ドルでした。

市場は、予測期間中に 6.3% の CAGR を示すと予想されます。

製品タイプ別では、整形外科用インプラント部門が市場をリードすると予想されます。

低侵襲外科手術への注目の高まりと整形外科疾患の有病率の増加が市場の拡大を推進しています。

Johnson & Johnson MedTech、Medtronic plc.、Stryker Corporation、Zimmer Biomet Holdings, Inc.、および Abbott Laboratories が世界市場の主要企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 115

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート