診断用AI市場規模、シェア及び業界分析:コンポーネント別(ソリューション/ソフトウェア及びサービス)、技術別 (機械学習、自然言語処理(NLP)、その他)、専門分野別(腫瘍学、神経学、病理学、その他)、エンドユーザー別(病院・診療所、診断・画像センター、その他)、および地域別予測、2026-2034年

主要市場インサイト

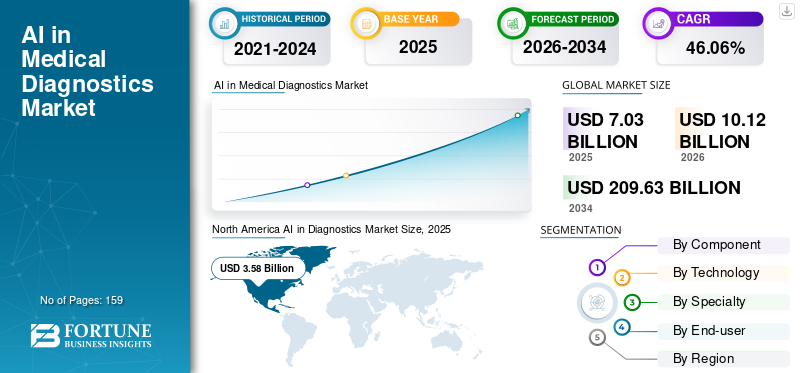

世界の診断用AI市場規模は2025年に70億3000万米ドルと評価された。市場は2026年の101億2000万米ドルから2034年までに2096億3000万米ドルへ成長し、予測期間中に46.06%のCAGRを示すと予測されている。北米は2025年に50.84%の市場シェアを占め、診断用AI市場を支配した。

診断における人工知能(AI)の統合は、ヘルスケア業界の変革的な革新です。機械学習(ML)などの高度なテクノロジーを利用しています深い学習、および自然言語処理(NLP)は、イメージングスキャン、患者の歴史、実験室の結果、遺伝情報など、膨大な量の医療データを処理します。

AIは大規模なデータボリュームを迅速に処理し、診断手順に必要な時間を大幅に短縮します。また、癌、心臓病、神経症などの疾患の初期の兆候を特定し、タイムリーな介入と患者の転帰の改善を可能にします。診断アプリケーションのAIに関連するこのような利点は、市場の需要と成長を後押しします。

さらに、慢性疾患の有病率の増加と熟練した専門家の利用可能性が限られていることは、人工知能診断において、病気のより簡単でより正確な検出。

- たとえば、2021年4月、王立放射線科医の英国労働力学国勢調査報告書によると、1,939人のコンサルタント放射線科医の推定不足があり、労働力の33.0%に相当し、2025年の要求に応じて、3,600人の放射線科医3,600人が大幅に不足していると推定されています。診断。

Medical Diagnostics MarketのグローバルAIは堅牢な成長を示しており、投影は継続的な上向きの軌跡を示しています。 Microsoft Corporation、Google、AIDOCなど、市場で運営されている主要なプレーヤーの一部は、AIを診断に統合するための堅牢なソリューションを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の医療診断AI市場インサイト

日本では、医療の高度化と効率化を実現するために、AIを活用した診断技術への関心が急速に高まっています。病院や研究機関では、画像解析の精度向上、診断プロセスの迅速化、医療現場の負担軽減を目的とした取り組みが強化されており、信頼性と安全性を重視する日本の医療システムとの相性も非常に高い分野です。グローバル市場の技術革新が進む中、日本にとっては最先端のAIソリューションを取り入れ、医療品質の向上や将来の医療ニーズへの対応力強化につなげる絶好の機会となっています。

診断市場のグローバルAIスナップショットとハイライト

市場規模と予測:

- 2025年市場規模:70億3,000万米ドル

- 2026年市場規模:101億2,000万米ドル

- 2034年予測市場規模:2,096億4,000万米ドル

- CAGR:2026年~2034年 46.06%

市場占有率:

- 北米は、2024年に51.46%のシェアで診断市場でAIを支配しました。これは、医療画像におけるAIベースの技術の迅速な採用、診断精度の需要の高まり、主要企業の強い存在によって推進されました。

- コンポーネントによって、ソリューション/ソフトウェアセグメントは、AI対応の診断プラットフォームでの継続的な進歩と、テクノロジーの巨人と医療提供者の間のコラボレーションによってサポートされている最大の市場シェアを保持することが期待されています。

重要な国のハイライト:

- 米国:成長は、診断効率を高め、臨床医のワークフローを合理化することを目的としたAIテクノロジープロバイダーと医療機関との間の強力なコラボレーションによって推進されています。

- ヨーロッパ:慢性疾患診断のために病院にAIイメージングと意思決定サポートツールを展開するための政府の資金の増加は、市場の採用を推進しています。

- 中国:熟練した専門家の不足に対処し、主要な病院での初期段階の疾患検出を改善するためのAI搭載のヘルスケアソリューションに焦点を当てています。

- 日本:精密診断のためのAI統合、特に放射線科と腫瘍学の進歩は、患者ケアの改善と市場需要の増加に貢献しています。

市場のダイナミクス

マーケットドライバー

慢性疾患の有病率の高まりと、市場の成長を促進するための医療専門家の不足

癌、神経疾患、心血管症などの慢性疾患の有病率の増加は、診断市場のAIの顕著な要因です。これらの疾患は、効果的な治療のために早期かつ正確な検出を必要とします。これは、AIを駆動する診断ツールが複雑なデータを精度に分析することで提供できることです。

- たとえば、2024年8月に国立乳がん財団、Inc。2024によって発表されたデータによると、推定310,720人の女性と2,800人の男性が浸潤性乳がんと診断されています。また、米国の女性8人に1人が、生涯に乳がんと診断されると予想されています。慢性疾患に苦しむこのような多数の患者は、生活の質を改善するために効率的な早期診断を必要とします。

同時に、放射線科医や病理学者を含む医療専門家の世界的な不足は、ワークロードを効率的に管理するためにAIへの依存を増やしました。

- たとえば、臨床放射線科によると、英国の労働力の国勢調査報告によると、英国は、臨床放射線科医の29.0%の不足を持っていますが、何も行われないと2027年までに40%に上昇すると予想されます。このような放射線科医の不足は、ワークロードを減らし、患者の転帰を増やすために、高度な放射線ソリューションの需要を高めます。したがって、診断市場の成長におけるグローバルAIを促進します。

市場の抑制

AIを採用することを開業させるのが不本意なのは、市場の成長を妨げています

AIテクノロジーを採用するための医療専門家の間でのためらいは、診断市場におけるグローバルAIの成長を抑制する重要な要因です。この不本意は、AI駆動型ツールの正確性と信頼性に関する理解の欠如、仕事の移動の恐怖、不信からしばしば生じます。伝統的に人間の実践者の責任であった臨床的決定を下すAIに関する懸念は、この問題をさらに悪化させます。これらの障害に対処するために、AIの利点の包括的な教育、トレーニング、およびデモンストレーションは、これらの技術に対する医療従事者の信頼と信頼の構築に不可欠です。

市場機会

さまざまな未開発の専門分野でのAIの採用の増加は、市場にとって顕著な機会です

眼科、自己免疫障害、感染症などの未開発の専門分野でのAIの採用の増加は、露出していないままです。これにより、オペレーティングプレーヤーが未開発の専門用の新しいプラットフォームの発売を増やすための有利な成長機会が生まれました。

- 2024年5月、Lumibird Medicalは、AIアルゴリズムと統合された高度なドライアイ診断援助プラットフォームであるC.Diagを導入しました。このプラットフォームは、ドライアイ疾患の患者の診断、治療、教育において医療提供者を支援するように設計されたC.Suite提供の一部です。このような打ち上げは、予測された期間中の市場の成長を促進します。

市場の課題

市場の成長に重大な課題をもたらすための規制のコンプライアンスとデータのプライバシーの懸念

臨床診療におけるAIの統合は、重要な倫理的および規制上の懸念を抱かなければなりません。 AIのヘルスケアへの貢献には、HIPAAなどの厳しい規制を順守する必要があります。HIPAAは、透明性、説明責任、堅牢なデータ保護対策を要求します。これらのフレームワークは、AI診断ツールの安全性、正確性、倫理的使用を確保することを目的としています。

さらに、敏感な患者データを管理するとプライバシーリスクが生じ、安全な取り扱いとコンプライアンスが必要です。また、サイバー犯罪とデータリークの増加は、評判の損害と信頼の喪失につながり、市場の拡大を妨げています。

診断市場動向のAI

精密診断におけるAIの採用のための資金調達活動の増加は、顕著な傾向です

ベンチャーキャピタリスト、政府プログラム、および民間組織からの投資の増加を増やして、高度なAI駆動の診断ツールの精密診断の開発を拡大することは、市場の顕著な傾向です。

たとえば、2024年10月、Ataraxis AIは、巨大なベンチャーと明らかなベンチャーが共同主導するシード資金で4,000万米ドルを確保しました。この資金は、患者の転帰予測を改善し、治療をパーソナライズするために、革新的なAI駆動の診断ツールの開発に使用されました。このような要因は、市場におけるこの傾向の採用を推進しています。

その他の傾向

診断におけるAIの採用を強化するための政府のイニシアチブの上昇

世界中の政府は、AIへのAI投資にAIでサービスを拡大し、放射線科医のワークロードの増加と慢性疾患の医療費を削減しています。これは、重要な疾患の有病率の増加と、患者の快適性を向上させるための正確で効率的な診断に対する需要の増加によるものです。

- たとえば、2023年6月に、英国の国民保健サービス(NHS)は、AIイメージングと意思決定サポートツールの展開を促進するために2680万米ドルを割り当てました。これらの技術は、がん、脳卒中、心臓病などの状態の迅速な診断を強化し、患者のケアと治療の結果に革命を起こすことを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネントによって

高度なソリューション/ソフトウェアを立ち上げるための戦略的活動セグメントの成長を推進する

コンポーネントに基づいて、市場はソリューション/ソフトウェアとサービスに分かれています。

ソリューション/ソフトウェアセグメントは、2024年に最大の市場シェアを占めています。市場の主要なプレーヤー間のコラボレーションの増加は、セグメントの成長を促進するための高度なAIベースの診断ソリューションを開発します。

- たとえば、2024年1月、Rad AIはGoogleと提携してクラウドとAIの革新を利用して、放射線科医の時間を節約し、燃え尽きを減らし、患者ケアを改善するためにAI対応レポートプラットフォームを開発しました。このような活動は、セグメントの市場の成長を促進します。

サービスセグメントは、予測期間中に中程度のCAGRで成長すると予測されています。セグメントの成長は、ヘルスケアプロバイダーと患者がセグメントの成長を推進するのを支援するために新しいサービスの開発と立ち上げに従事している主要なプレーヤーの間の戦略的活動によって推進されています。

- たとえば、2024年4月、BayerはGoogle Cloudと提携して、放射線科医をサポートし、患者サービスを強化するAIソリューションを開発しました。このコラボレーションは、AI搭載のヘルスケアアプリケーションの開発と展開を改善し、スケーラブルで安全な、医療イメージングセグメントの市場の成長を促進するためのアプリケーション。

テクノロジーによって

採用の増加と革新的なツールの立ち上げAIマシン学習がセグメントの成長を拡大することを学んだ

テクノロジーに基づいて、市場は機械学習、自然言語処理(NLP)などに分かれています。

機械学習セグメントは、市場のテクノロジーセグメントの最大部分を保持することが期待されています。機械学習膨大な量のヘルスケアデータを分析し、パターンを特定し、予測することができます。したがって、MLアルゴリズムは診断の正確さと効率を改善するのに役立ち、医療専門家がより良い情報を得た決定を迅速に行うことができます。

さらに、医療提供者による診断のためのAI-MLツールの需要と採用の増加は、セグメントの市場の成長を促進しています。

- たとえば、2024年5月、Ihridaiは、人工知能(AI)/機械学習(ML)ベースの迅速な診断および洞察ツールであるHarmonyCVIを発売しました。このツールは、心臓専門医と放射線科医が心臓MRIスキャンの強化された分析を実行するのを支援します。このような打ち上げにより、セグメントの市場の成長が促進されます。

自然言語処理(NLP)セグメントは、予測期間中に重要なCAGRで成長すると予想されます。 NLPは、患者ノート、医学文献、電子健康記録などの非構造化された臨床データをプロセスして解釈し、包括的な患者プロファイルを作成します。これにより、医療提供者は、患者の病歴を分析することにより、AI診断環境で重要な要素を作ることにより、より良い結果をもってケアを提供できます。

その他のセグメントコンピュータービジョン、ロボットなどは、近い将来にかなりの速度で成長すると予想されています。

専門によって

癌の有病率の増加は、市場における腫瘍学セグメントの成長を推進する可能性が高い

専門性に基づいて、市場は腫瘍学、神経学、病理学などに分割されています。

腫瘍学セグメントは、2024年に診断市場シェアの世界的なAIの最大部分を保有していました。このセグメントの成長は、がんの有病率の高まりと、治療のための新薬を発射するための研究開発活動の増加によって推進されています。

したがって、そのような要因は、がんの正確で予測的な診断の需要を高め、の需要を推進します腫瘍学のAI診断。

- たとえば、2025年2月、ONC.AIは、シリアルCT応答スコア(シリアルCTRS)モデルの米国FDAブレークスルーデバイス指定を受け取りました。この深い学習ツールは、CTスキャンを分析して、転移性非小細胞肺がん患者を高誤症のリスクカテゴリに分類します。シリアルCTRSは、従来のイメージング方法と比較して優れた精度を示しており、この革新はパーソナライズされたがんケアとサポートを強化することが期待されています腫瘍薬発達。このような開発は、市場のセグメントの成長を促進します。

一方、神経学セグメントは、市場のかなりのシェアを保持することが期待されています。これは、神経疾患の有病率の増加と、それらの早期かつ正確な診断に対する需要の増加によって増強されます。

- たとえば、2024年11月、ロイヤルフィリップスは、Alzheimerや多発性硬化症などの神経学的状態の診断と治療の監視を強化するために、MRI脳スキャン用の高度なソリューションを展開することを目的としてIcometrixと提携しました。このような進歩により、予測期間中のセグメントの成長が向上します。

病理セグメントは、予測期間中に中程度のCAGRで成長すると予想されます。 AIは、組織画像のデジタル分析、異常な細胞またはパターンの識別、日常的なタスクの自動化、最終的に診断の精度と効率を改善し、病理学者がより複雑なケースに集中できるようにするのに役立ちます。このような利点は、セグメントの市場の成長を後押しします。

- 2024年8月、Pathai、Inc。は、Aisight Image Management System(IMS)にAim-Mash製品を導入しました。この高度なAIベースの測定ツールは、マッシュ臨床研究ネットワーク(CRN)内の代謝機能障害関連脂肪肝疾患(MASLD)活性スコア(MAS)コンポーネントグレードと線維症の病期分類を分析するのに役立つように設計されています。この進歩は、代謝機能障害関連脂肪性肝炎症例のための病理学者の評価と管理の再現性とスケーラビリティを高めることを目的としています。したがって、そのようなシナリオは、市場のセグメントの成長を促進します。

エンドユーザーによる

慢性疾患の数が増加して、診断センターのセグメント成長を促進する

エンドユーザーに基づいて、市場は病院と診療所、診断&イメージングセンターなどにセグメント化されています。

診断&イメージングセンターセグメントが市場を支配しました。セグメントの大部分は、熟練した専門家に対する需要の増加とプロバイダーのワークロードの増加によるものです。さらに、慢性疾患の有病率の高まりと、より速く、より正確な疾患診断のための需要の増加は、これらの設定でAIツールの採用を提起することが期待されているため、市場でのセグメントの成長を推進しています。

- たとえば、2024年7月、ICAD、Inc。は、Windsong Radiology Centerの場所でICADの深遠なAI乳房健康技術を導入することを目的として、米国Radiology Specialists、Inc。の一部であるWindsong Radiology Groupと提携しました。セグメントの成長を促進するために、放射線学センターでのAI採用を増やすためのこのような活動。

病院と診療所セグメントは、予測期間中に大幅に成長すると予想されます。これらの設定での新しいテクノロジーの採用の増加と市場での主要なプレーヤーの協力の増加は、このセグメントの成長に貢献しています。

さらに、医師のワークフローを改善するために主要なプレーヤーによる製品の発売の増加は、セグメントの市場の成長を推進しています。

- 2024年7月、Microsoftは、Mass General Brighamおよびウィスコンシン大学医学部公衆衛生学部と協力して、臨床医の効率を高め、より良い健康結果を可能にするための医療イメージングのためのAI財団モデルを前進させることを目的としています。このようなコラボレーションと開始により、市場でのこれらの設定の成長が促進されます。

他のセグメントは、2025年から2032年にかけて中程度のCAGRで成長すると予想される研究センターと学術機関で構成されています。

診断市場の地域見通しのAI

地域ごとに、この市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカに分かれています。

北米

North America AI in Diagnostics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場は2024年に26億5,000万米ドルと評価されており、予測期間中に世界市場を支配し続けると予想されています。技術的な進歩の向上と、退屈なワークフローを維持するための高度なツールの利用に重点を置くことは、この地域の市場の成長を強化しています。

私たち。

米国は北米地域の市場を支配しています。医療イメージングと診断におけるAIベースの技術の採用の増加と、診断のためにAIに高度なソリューションを備えた主要市場プレーヤーの存在により、米国市場は今後数年間で強力な成長を目撃すると予想されています。

- 2024年7月、GE HealthcareはAmazon Web Services、Inc。と協力して、医療診断と患者ケアを強化することを目的として、基礎モデルと生成人工知能(AI)アプリケーションを開発しました。

ヨーロッパ

ヨーロッパは、収益シェアの観点から2番目に大きな地位を保持すると予想されています。地域の市場の成長を推進するために、慢性疾患の迅速な診断のために病院にAIツールを展開するための資金調達活動の増加。

- たとえば、2023年10月に、イギリス全土の64のNHSトラストが英国政府から2,680万米ドルを確保し、X線とCTスキャンを分析するAIツールを展開して、患者の診断と治療を高速化し、患者のより迅速で正確な診断を受けて臨床医を支援しました。 このような活動は、ヨーロッパ地域の市場の成長を後押しします。

アジア太平洋

アジア太平洋市場は、特に中国、日本、インドなどの発展途上国で、最高のCAGRを目撃すると予測されています。慢性疾患の有病率の高まりと放射線科医の不足は、AIの研究開発と放射線学の機械学習アプリケーションを促進しています。これは、この地域の市場成長を促進する重要な要因です。

さらに、この地域の病院と診断センターは、疾患検出のためにAIを積極的に採用しています。これは、2025年から2032年の地域の成長のための顕著な地域の1つです。

- たとえば、2025年3月、インドのハイデラバードのコンチネンタル病院は、初期段階での乳房、肺、および膵臓がんの検出に焦点を当てた癌検出への人工知能(AI)の統合を発表しました。このような活動は、この地域の市場の成長を促進します。

ラテンアメリカと中東とアフリカ

ラテンアメリカと中東とアフリカの説明は、予測期間中に中程度の市場収益を上げていました。ただし、リモート患者の監視に対する需要の増加と、市場でのサービスを拡大するためのコラボレーションの増加は、地域の市場の成長を強化すると予想されています。

- たとえば、2025年3月に、エミレーツヘルスサービスは、標準的な胸部イメージングテストを通じて肺結核を特定することを目的とした、健康診断センターでの高度なAIテクノロジーの実施を発表しました。このような進歩は、この地域での市場の成長を強化することが期待されています。

競争力のある風景

主要業界のプレーヤー

市場の進歩を推進するために主要なプレーヤーによる製品の発売拡大

Medical Diagnostics MarketのグローバルAIには、Microsoft Corporation、Google、Nvidia Corporationなどの著名なプレーヤーを備えた半統合市場構造があります。市場におけるこれらの企業のかなりの部分は、医療機器会社との戦略的活動と、ユーザーエクスペリエンスを強化するための拡大した研究開発を備えた堅牢な製品およびサービスの提供によるものであるため、市場のポジションを強化することが期待されています。

- たとえば、2024年3月、MicrosoftはNvidia Corporationと協力して、生成AIを活用しました。クラウドコンピューティング、およびヘルスケアの高度な技術。 Microsoft AzureのグローバルスケールとセキュリティとNvidia DGX CloudとClara Suiteを組み合わせて、臨床研究、創薬、医療イメージング、および精密医療の強化を目指し、最終的に患者ケアを改善しました。このような活動は、市場での会社のシェアを強化します。

グローバル市場の他の著名なプレーヤーには、AIDOC、Siemens Healthcare Private Limited、Pathai、Inc。、およびDigital Diagnostics Inc.が含まれます。これらの企業は、予測期間中に医療診断市場シェアでAIを後押しするために、新製品の発売とコラボレーションを優先することが期待されています。

診断会社の主要なAIのリストが紹介されています

- Amazon.com、Inc。(米国)

- Microsoft Corporation(米国)

- Nvidia Corporation(米国)

- Google(米国)

- Siemens Healthcare Private Limited(ドイツ)

- AIDOC(イスラエル)

- Pathai、Inc。(米国)

- Digital Diagnostics Inc.(米国)

- Tempus AI (私たち。)

- qure.ai(米国)

主要な業界の開発

- 2024年12月: Siemens Healthineers Ag and Deephealth、Inc。は、AIを搭載した健康情報学をワークフローとイメージングハードウェアに統合することにより、超音波操作を強化する戦略的パートナーシップを発表しました。

- 2024年12月 - DEEPCはSomamedと提携しました。このパートナーシップは、イタリア全土の放射線診断のための高度なAIプラットフォームであるDeepCosを拡大することを目的としています。

- 2024年11月 - GE Healthcareは、ImagingにおけるAIの革新、商業化、採用を拡大するためのSmartTechnology Solutionsを開発することを目的としたDeepHealth、Inc。と協力しました。

- 2024年7月 - Well Health Technologies Corp.は、心血管疾患のリスクが高い患者を特定するために設計された心臓専門医向けのAI駆動型副操縦士を立ち上げました。

- 2024年6月 - Alivecor、Inc。は、KAI 12L AIテクノロジーとKardia 12L ECGシステムの米国FDAクリアランスを受け取りました。この技術は、心臓発作を含む重要な心臓の問題を検出するためにAIを使用しています。

- 2022年3月 - Tempus AIは、「心臓病の心臓病の検出」(ECG-AID)と呼ばれるマルチセンター研究を開始しました。この研究の目的は、心臓病における会社のAI駆動型予測試験の有効性を評価することを目的としており、心房細動(AFIB)のリスクが高い患者を特定することに焦点を当て、僧帽弁、大動脈、および三極性のバルブに影響を与える7つのタイプの構造心疾患(SHD)、ならびに心臓の機能と厚さです。

- 2024年10月:Radpairは、GROQ LPU AI推論テクノロジーを備えたRadpair 2.0を発表しました。この進歩は、放射線学のワークフローに革命をもたらし、比類のない速度、精度、知性を世界中で放射線科医に提供します。

- 2024年11月:Koninklijke Philips N.V.は、MRIソフトウェアを専門とするスウェーデンの会社であるSynthetic MRと提携して、Smart Quant Neuro 3Dを立ち上げました。この革新的なソリューションは、多発性硬化症、外傷性脳損傷、認知症などの脳障害の治療を診断および評価するための客観的な意思決定を強化します。

報告報告

診断市場レポートのグローバルAIは、最先端の技術の概要、主要国の規制環境、AI主導型の診断ソリューションの採用と実装に直面する課題など、重要な側面を強調する全体的なグローバル市場分析で構成されています。また、このレポートでは、合併、パートナーシップ、買収などの顕著な業界開発とともに、病院や診療所でのAIのアプリケーションも検討しています。さらに、さまざまなセグメントの詳細な地域分析と、Covid-19の市場への影響がレポートに記載されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から46.06%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

による 成分

|

|

テクノロジーによって

|

|

|

専門によって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に70億3000万米ドルであり、2034年までに2096億4000万米ドルに達すると予測されている。

2025年、北米は35億8000万米ドルであった。

46.06%のCAGRを登録すると、市場は予測期間(2026-2034)にわたって急速な成長を示します。

ソリューション/ソフトウェアセグメントが市場をリードしています。

慢性疾患の有病率の高まりと医療専門家の不足が市場を推進しています。

Microsoft Corporation、Nvidia Corporation、およびGoogleは、世界市場の主要なプレーヤーです。

北米は、2025年にシェアの観点から市場を支配しました。

ヘルスケアワークロードの削減と正確な診断結果は、製品の採用を推進することが期待される要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 159

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。