半導体ボンディング市場の規模、シェア、成長分析、プロセスタイプ別(ダイ・ツー・ダイ、ダイ・ツー・ウェーハ、ウェーハ・ツー・ウェーハ)、アプリケーション別(先端パッケージング、マイクロエレクトロメカニカルシステム(MEMS)製造、RFデバイス、LEDおよびフォトニクス、CMOSイメージセンサー(CIS)製造、その他)、タイプ別(フリップチップボンダー、ウェーハボンダー、ワイヤボンダー、ハイブリッドボンダー、ダイボンダー、熱圧着ボンダー、その他)、および地域別予測、2026~2034年

半導体ボンディング市場および予測市場規模

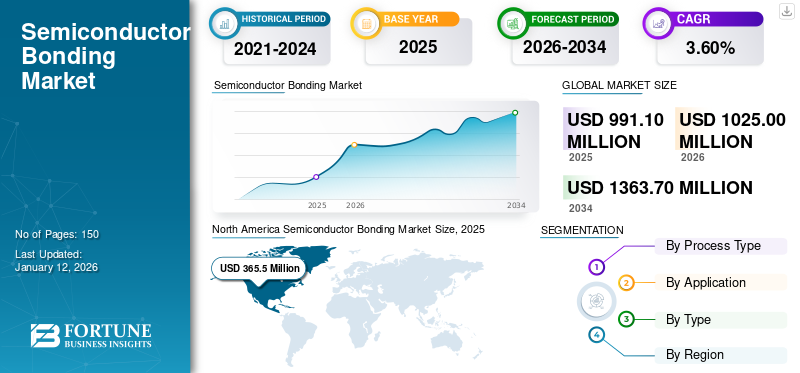

世界の半導体ボンディング市場規模は2025年に9億9,110万米ドルと評価され、2026年の10億2,500万米ドルから2034年までに13億6,370万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.60%を示すと予測されている。北米は2025年に36.90%の市場シェアを占め、半導体ボンディング市場を支配した。

市場は電子機器の継続的な進化に牽引され、より高度で小型化された半導体デバイスへの需要が高まっている。さらに、スマートフォン、タブレット、その他の民生用電子機器への需要増加が市場を牽引している。

半導体ボンディングは、通常、シリコンウェーハまたはゲルマニウムウェーファーの半導体材料を結合して、統合回路(ICS)およびその他の半導体デバイスを作成します。この結合は、とりわけ、ウェーハ結合、ダイ結合、ワイヤーボンディングなど、さまざまな方法で達成できます。これらの手法は、半導体デバイスの製造に不可欠であり、スマートフォンから高度なコンピューティングシステムまでの最新の電子機器の生産を可能にします。この結合は、マイクロエレクトロメカニカルシステム(MEMS)センサーを含むさまざまなアプリケーションに対応し、アクチュエーター、特に高度なパッケージなどのパワーエレクトロニクスを作成し、3Dスタッキングを作成します。

Covid-19のパンデミックは、市場の成長に影響を与えました。封鎖と制限により、グローバルなサプライチェーンが大幅に混乱し、原材料とコンポーネントの利用可能性に影響を与えました。ただし、リモートワークとオンライン教育への移行により、電子デバイスの需要が増加し、半導体コンポーネントの必要性が促進されました。

また、洗練されたボンディング技術を必要とする、システムインパッケージ(SIP)や3D ICSなどの高度なパッケージング技術の開発を推進している、より効率的でコンパクトな電子デバイスに対する需要が高まっています。

さらに、5Gネットワークのグローバルな展開により、高性能半導体デバイスの必要性が促進され、市場が向上しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の半導体ボンディング市場インサイト

日本では、半導体の微細化・高性能化が加速する中、ボンディング技術の高度化が重要なテーマとなっています。企業は、3D実装や先端パッケージングへの対応、接合精度の向上、熱管理技術の強化などを通じて、次世代デバイスの性能と信頼性を支える製造基盤の強化を進めています。また、ロジック、メモリ、パワー半導体など幅広い分野で需要が高まる中、生産効率向上と高品質化を両立する装置・材料ソリューションへの期待も高まっています。グローバル市場が進化を続ける中、日本にとっては、先端ボンディング技術の採用と製造プロセスの革新を通じて、国際競争力をさらに高める絶好の機会となっています。

半導体ボンディング業界を形成する重要な傾向

市場需要を促進するための人工知能(AI)および機械学習(ML)アルゴリズムの採用の増加

人工知能の台頭(AI)と機械学習(ML)さまざまな業界にわたって、世界市場に大きな影響を与えています。 AIおよびMLテクノロジーがデータセンター、自動運転車、ヘルスケア診断、スマートコンシューマーエレクトロニクスなどのアプリケーションでより支配的になるにつれて、高度な半導体デバイスの需要も指数関数的に増加しています。これらのアプリケーションには、複雑な計算と大規模なデータセットを処理できる、高性能で信頼性の高い効率的なチップが必要です。これらの要件を満たすために、半導体メーカーは、ボンディングソリューションのイノベーションの境界を推進しています。半導体デバイスの性能と小型化を強化するために、3Dスタッキングやシステムインパッケージ(SIP)などの高度なボンディング技術が開発されています。

さらに、AIおよびMLアルゴリズムがより洗練されると、半導体デバイスでの相互接続密度と優れた熱管理の必要性が増加します。革新的なボンディングソリューションは、これらの課題に対処し、AIおよびMLハードウェアの最適なパフォーマンスと寿命を確保します。その結果、AIおよびMLアプリケーションの急増は、半導体結合技術の進歩を促進する重要な傾向であり、グローバルな半導体市場の将来を形作ります。例えば、

- 2023年8月:Kulicke&Soffa Industriesは、UCLAの不均一な統合およびパフォーマンススケーリング(UCLAチップ)とのコラボレーションを拡大しました。パートナーシップは、費用対効果の高いソリューションを開発することにより、AI、高性能コンピューティング、およびデータセンターアプリケーションのパッケージングテクノロジーを促進することを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

半導体ボンディング市場の成長ドライバー

市場セグメントの成長を促進するためのEVSおよび自動運転車の高性能電子コンポーネントの必要性

自動車産業が電気自動車(EV)および自動運転車に移行するにつれて、高度な半導体結合ソリューションの需要は大幅に上昇する態勢が整っています。この進化は、自律車両のEVと洗練されたシステムの動作に不可欠な高性能電子部品の必要性によって駆動されます。電気自動車は、バッテリーのパフォーマンス、エネルギー変換、および全体的な車両効率を管理するために、高度なパワーエレクトロニクスに大きく依存しています。一方、自動運転車は、自動運転機能を可能にするために、多数のセンサー、カメラ、複雑なコンピューティングシステムを統合します。これらのシステムは、高度に統合された半導体デバイスに依存しており、必要な小型化、信頼性、およびパフォーマンスを実現するために、正確で高度な結合技術を必要とします。電気およびハイブリッド車の需要の高まりは、自動車部門の厳しい要件を満たすことができる最先端の半導体結合ソリューションの需要を加速しています。例えば、

- 2024年7月:Resonacは、シリコンバレーの次世代半導体バックエンド包装技術を進めるために、10人のパートナーと米国で新しい共同コンソーシアムを発表しました。このコラボレーションは、イノベーションを推進し、最先端の半導体ソリューションの開発を強化することを目的としています。生成AIおよび自律運転ユースケース。

市場の成長のための重要な抑制要因

市場での課題を促進するための絆プロセスにおける正確さと正確さの必要性

グローバル市場は、その成長と発展に影響を与える抑制にはほとんどありません。大きな課題の1つは、高度なボンディング機器と材料のコストが高いことです。これにより、小規模メーカーのアクセシビリティが制限され、全体的な生産コストが増加します。この財政的障壁は、新しいプレーヤーの革新と市場への参入を妨げ、半導体絆の市場の成長をさらに抑制します。

さらに、技術の複雑さと結合プロセスにおける精度の必要性は、別の重要な抑制を示しています。半導体結合には、高度に専門化されたスキルと専門知識が必要であり、わずかな逸脱は欠陥につながり、収量の減少、廃棄物の増加につながる可能性があります。この複雑さは、研究開発への継続的な投資を必要とし、さらなる緊張リソースを必要とします。

半導体結合市場セグメンテーション分析

プロセスタイプ分析による

die-to-dieプロセスタイプの需要を促進するための優れた電気的および熱性能の必要性

プロセスの種類に基づいて、市場はダイーダイ、ダイオーファー、ウェーハツーワーファーに分かれています。

Die-to-Dieプロセスタイプは、高性能アプリケーションでの使用が確立されているため、優れた電気および熱性能を提供する能力により、最高のグローバル半導体結合市場シェアを保持します。このプロセスには、個々のダイを互いに直接接着することが含まれます。これは、高密度の相互接続を作成し、高度な電子デバイスで必要なパフォーマンスレベルを達成するために不可欠です。高性能コンピューティングおよびデータセンター。ダイ・ダイ・ボンディングの精度と信頼性は、高性能ソリューションを必要とする産業にとって好ましい選択となり、そのための支配的な市場シェアを促進します。

ただし、特に大量生産において、スケーラビリティと費用効率の利点があるため、Die-To-Whereプロセスは、グローバル市場で最高のCAGRを保持しています。スマートフォン、ウェアラブル、その他のIoTデバイスを含む家電の需要の増加は、死ぬ絆のプロセスの成長を促進します。さらに、3D統合と不均一な統合技術の進歩は、迅速な採用と高成長率に貢献して、死ぬ絆の魅力をさらに高めます。

アプリケーション分析による

燃料需要へのMEMSの汎用性と小型化能力の向上

アプリケーションにより、市場は高度なパッケージ、マイクロエレクトロメカニカルシステム(MEMS)製造、RFデバイス、LED&フォトニクス、CMOSイメージセンサー(CIS)製造などに分類されます。

MEMS(マイクロエレクトロメカニカルシステム)アプリケーションは、さまざまな業界で広く使用されているため、グローバル市場で最も高いシェアを保持しています。 MEMSは、家電、自動車、ヘルスケア、および産業用アプリケーションに不可欠なコンポーネントです。これらのデバイスでは不可欠ですスマートフォン、ウェアラブル、自動車センサー、および医療機器、一貫した需要を促進します。 MEMSの汎用性と小型化機能により、メーカーにとって非常に魅力的であり、支配的な市場シェアにつながります。

高度なパッケージングアプリケーションは、いくつかの要因のために最高のCAGRを保持します。 3Dスタッキング、ウェーハレベルのパッケージング、システムインパッケージ(SIP)などの高度なパッケージング技術は、パフォーマンス、サイズの削減、電力効率の点で大きな利点を提供するため、ますます重要になっています。さらに、AI、IoT、および5Gテクノロジーの急速な進歩により、高度なパッケージングの需要がさらに推進されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ分析による

セグメント成長を促進するための家電、自動車電子機器、および通信の需要の高まり

タイプごとに、市場はフリップチップボンダー、ウェーハボーダー、ワイヤーボッダー、ハイブリッドボッダー、ダイボッダー、熱圧縮ボッダーなどに分類されます。

Die Bondersは、半導体アセンブリプロセスにおける重要な役割により、最高の市場シェアを保持しています。それらは、半導体チップ(ダイ)を基板またはパッケージに取り付けるために不可欠であり、適切な電気接続と機械的安定性を確保します。家電、自動車用電子機器、および通信デバイスは、信頼できるダイ結合の必要性を促進し、市場の支配を強化します。さらに、精度や速度の向上など、DIEボンディング技術の進歩により、生産効率と利回りが向上し、広範な採用がさらに高まります。

ハイブリッドボンダーは、次世代半導体デバイスでの高度な機能と成長アプリケーションのために、最高のCAGRを保持しています。ハイブリッドボンディングは、従来の結合技術と、ウェーハの直接結合などの新しいアプローチを組み合わせて、より高い密度、パフォーマンスの向上、より良い熱管理を実現します。例えば、

- 2024年5月:Suss Microtecは、さまざまな半導体パッケージングのニーズを満たすように設計された多用途のハイブリッド結合ソリューションであるXBC300 Gen2を発表しました。この高度なツールは、半導体メーカーのパフォーマンスと柔軟性の向上を提供し、幅広い結合要件に対処します。

地域の洞察と市場のダイナミクス

世界の半導体ボンディング市場の範囲は、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南アメリカの5つの地域に分類されています。

North America Semiconductor Bonding Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、主にその確立された技術インフラストラクチャと主要な半導体企業の存在により、最も高い世界の半導体結合市場規模を保持しており、共有しています。研究開発への実質的な投資は、政府の強力な支援と有利な政策と相まって、市場の成長を促進します。北米の熟練労働者、高度な製造施設、革新的な新興企業の堅牢な生態系も、その支配的な市場の地位に貢献しています。

アジア太平洋地域(APAC)は、市場で最高のCAGRを経験しています。この急速な成長は、地域の拡大を含むいくつかの要因によって促進されます家電業界とAI、IoT、5Gなどの高度な技術の採用の増加。 APACは半導体製造のハブであり、中国、台湾、韓国、日本が生産能力と技術の進歩をリードしています。例えば、

- 2022年7月:Palomar Technologiesは、シンガポールのイノベーションセンターを拡大し、専門化されたOSAT(外部委託された半導体アセンブリおよびテスト)プロセス開発の需要の高まりに対応しています。この拡張は、成長するグローバル市場に最先端の半導体パッケージングソリューションを提供する能力を高めることを目的としています。

ヨーロッパの市場は、いくつかの要因によって推進されている安定した成長の態勢を整えています。この地域は強力な自動車産業を誇っています。電気自動車(EV)、自律運転システム、および接続ソリューション。この需要は、半導体の製造および結合プロセスへの投資を促進します。さらに、欧州連合の技術的主権への推進などの政府のイニシアチブは、市場をさらに強化します。

MEAの市場は新興段階にあり、大きな可能性を秘めています。この地域は、スマートインフラストラクチャおよびIoTアプリケーションへの投資の増加と相まって、技術開発に焦点を当てており、半導体の需要を促進します。イスラエルは、その強力なテクノロジーセクターを備えており、地域市場のダイナミクスにおいて極めて重要な役割を果たしています。

同様に、南アメリカは、デジタル化の増加と成長する電子産業の増加に駆り立てられており、徐々に進化しています。ブラジルとアルゼンチンは主要なプレーヤーであり、拡大する家電市場と自動車産業が半導体の需要に貢献しています。たとえば、地元の電子機器の製造を強化するためのブラジルのイニシアチブは、半導体成分の需要の増加に沿っており、高度な結合技術が必要です。

主要業界のプレーヤー

主要なプレーヤーの市場の存在感を高めるための戦略的パートナーシップとコラボレーション

グローバルな半導体ボンディング市場で事業を展開している主要なプレーヤーは、戦略的パートナーシップを締結し、他の重要な市場リーダーと協力してポートフォリオを拡大し、顧客のアプリケーション要件を満たすための強化されたソリューションを提供しています。また、コラボレーションを通じて、企業は大衆顧客ベースに到達することにより、専門知識を獲得し、ビジネスを拡大しています。

トップ半導体ボンディング会社のリスト:

- ベシ(オランダ)

- Intel Corporation(米国)

- Palomar Technologies(米国)

- Panasonic Connect Co.、Ltd。(日本)

- Kulicke and Soffa Industries、Inc。(シンガポール)

- Shibaura Mechatronics Corporation(日本)

- TDKコーポレーション(日本)

- ASMPT(シンガポール)

- 東京電子リミテッド(日本)

- EVグループ(EVG)(オーストリア)

- ファスフォードテクノロジー(日本)

- Suss Microtec SE(ドイツ)

主要な業界開発:

- 2024年7月:Hanmi Semiconductorは、新しい2.5D TCボンダーを導入して、半導体産業2024年から2026年まで。同社の戦略的な動きは、高度な包装技術の需要が増加するにつれて、市場での地位を高めることを目指しています。

- 2024年6月:EV Group(EVG)とFraunhofer IZM-Assidは、ドイツのDresdenのDresdenにあるDresdenの高度なCMOS画像センサー(CEASAX)のためのCenter Center for Advanced CMOS Image Sensors(CEASAX)のためのEVG850 dB自動レーザー剥離システムの設置によってマークされた、量子コンピューティングのためのウェーハボンディング技術を進めるためにパートナーシップを拡張しました。

- 2024年5月:ITEC機器は、市場の主要なモデルよりも5倍速く運用される画期的なフリップチップダイボンを発表しました。この革新的な技術は、半導体パッケージングプロセスの効率と速度を大幅に向上させるように設定されています。 2つの回転ヘッド(「TwinRevolve」)があるため、慣性が少なく振動が少なくなります。

- 2023年8月:EV Groupは、Semicon Taiwan 2023でハイブリッドボンディングおよびナノインプリントリソグラフィテクノロジーを紹介し、その高度な機能を強調しました。同社は、これらのソリューションが半導体の製造プロセスを強化し、業界の革新を促進する方法を実証することを目指しています。

- 2023年8月:Kulicke&Soffaは、TSMTとのコラボレーションを発表し、製造能力の向上を目指して、半導体パッケージングソリューションを進めました。このパートナーシップは、TSMTの革新的なテクノロジーをKulicke&Soffaの専門知識と半導体業界の進歩を推進することに焦点を当てます。

報告報告

このレポートは、市場の概要の競争力のある状況を提供し、市場プレーヤー、製品/サービスタイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。また、このレポートは、市場動向に関する洞察を提供し、重要な半導体ボンディング業界の開発を強調しています。上記の要因に加えて、市場レポートには、近年市場の成長に貢献したいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

単位 |

金額(百万米ドル) |

|

成長率 |

2026年から2034年までのCAGRは3.60% |

|

セグメンテーション |

プロセスタイプ別

用途別

タイプ別

地域別

|

よくある質問

市場は2034年までに13億6370万米ドルの評価額を記録すると予測されている。

2026年、市場規模は10億2500万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)3.60%を記録すると予測されている。

Die Bondersは、市場の主要なタイプセグメントです。

EVSおよび自動運転車の高性能電子コンポーネントの必要性は、市場セグメントの成長を促進すると予想されます。

Besi、Intel Corporation、Palomar Technologies、Panasonic Connect Co.、Ltd.、Kulicke and Soffa Industries、Inc.、Shibaura Mechatronics Corporation、TDK Corporation、ASMPT、Tokyo Electron Limited、EV Group(EVG)、Fasford Technology、Suss Microtec SEは市場のトッププレーヤーです。

北米は2025年に半導体ボンディング市場で36.90%のシェアを占め、市場を支配した。

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート