地対空ミサイルの市場規模、シェア、産業&ロシア - ウクレーン戦争分析、範囲(非常に短距離、短距離、戦術的中距離、戦略的中距離など)、コンポーネント(機体&材料、センサー&シーカーヘッド、ナビゲーションと制御システム、推進システムなど)、EW Resistance By(Class 2、Class 2、Class 2、Class 2、Class 2、Class 2、Class 3、およびその他) (iir)、レーザー/光学ガイダンス、コマンドガイダンスなど)、起動モード(人間の輸送可能な防空システム、車両発射、モバイルミサイルシステムなど)、および地域予測、2026-2034

主要市場インサイト

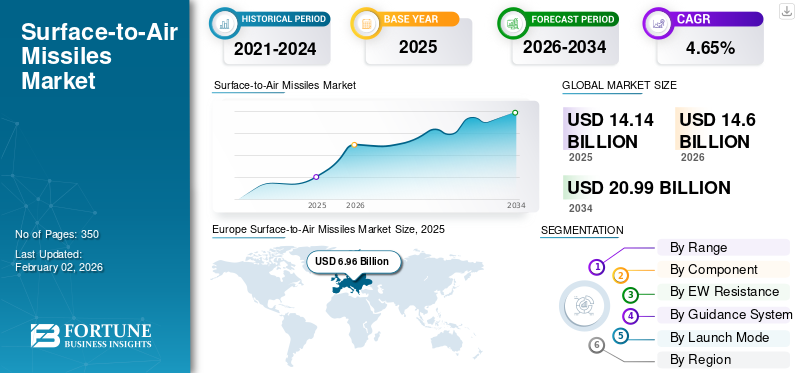

世界の地対空ミサイル市場規模は2025年に141億4000万米ドルと評価された。2026年の146億米ドルから2034年までに209億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.65%を示すと予測されている。欧州は2025年に12.75%の市場シェアを占め、地対空ミサイル市場を支配した。

地表から空中ミサイルは、ヘリコプター、ドローン、ミサイル、敵の航空機などの空中ターゲットを破壊するために発射されたガイド付き武器です。これらは静止またはモバイルであり、広大なエリアと戦略的資産を保護することを目的とした範囲で利用できます。これらのミサイルは、光学追跡、赤外線などのガイダンステクノロジーに大きく依存しています。レーダー、およびその他、脅威をリアルタイムで検出して解釈する。 SAMは、統合された防衛システムの重要なコンポーネントであり、階層化された保護を提供し、攻撃や侵入に対する国家の安全能力を強化する軍隊によって展開されます。ロシアのS-4000や米国の愛国者などの一部の高度なシステムは、複数のターゲットを同時に行うことができます。

地球対空ミサイル市場は、地政学的な緊張の高まり、防衛予算の増加、ステルス航空機、ドローン、ハイソリック兵器などの航空脅威の成長により、高い成長を経験すると予想されています。さらに、防衛支出の急増、地政学的緊張の高まり、航空脅威の進歩の増加は、市場の成長を強化すると予想されます。国が国家安全保障を保護するために防空技術の近代化に向かって進むにつれて、非対称戦争の急増は、これらの脅威に対抗するための高度な戦争の必要性を拡大します。リアルタイム追跡、レーダー技術、コマンドおよびコントロール、高度なGPSなどの技術の進歩は、今後数年間で製品の需要の増加につながると予想されます。 Raytheon Technologies Corporation、Lockheed Martin Corporation、およびNorthrop Grumman Corporationは、市場の主要なプレーヤーの一部であり、複雑な高度な航空戦闘およびミサイル防衛システムの研究開発への多額の投資を通じて成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の地対空ミサイル市場インサイト

日本では、安全保障環境の変化に伴い、防衛技術の高度化と信頼性向上がこれまで以上に重視されています。地対空ミサイル分野では、脅威探知能力や迎撃精度の強化、ネットワーク化された防衛システムとの連携など、多面的な技術革新が進んでいます。世界的な防衛関連市場が進化する中、日本の産業界にとっては、先進的なシステム開発や協調的な技術パートナーシップを進め、防衛力の強化と持続的な技術発展を実現する重要な機会となっています。

市場のダイナミクス

マーケットドライバー

無人航空機(UAV)と巡航ミサイルからの脅威の増加は、地上航空ミサイルの需要を燃料供給します

無人航空機(UAV)からの脅威の増加クルーズミサイル国に防空システムの拡大とアップグレードを強いました。高度な戦争には、監視、精密なストライキなどのためのドローンの主要な使用が含まれているため、効果的で低コストの代替品になります。進行中のロシアとウクレインの紛争でさえ、両国は、イランを拠点とするシャヒードやトルコに本拠を置くバイラクタルTB2などの無人航空機(UAV)に大きく依存しています。同様に、イスラエルはアイアンドームとデビッドスリングシステムを使用して、ガザから解雇されたロケットやUAVなどの脅威を特定して傍受します。インドを含む国は、ロシアに拠点を置くS-4000などの高度なシステムを取得することで、これに即座に対応しました。

不正な国家やテロリストグループに対するUAVのアクセシビリティと費用対効果は、効果的な近代的な戦争と攻撃や脅威を中和するための対策に対する需要の増加につながりました。したがって、航空戦の進化は、SAMの需要を促進する主要な触媒であり、グローバルに進歩しています。

市場の抑制

市場の成長を制限するための高い調達、運用、およびメンテナンスコスト

高い調達、メンテナンス、および運用コストは、地対空ミサイル市場の成長を制限する主要な要因です。高度な技術と複雑な製造プロセスは、高度なSAMシステムの生成に関与するもので、高度なコストが高くなります。これらの継続的なコストは、システムの寿命にわたってかなりのものであり、全体的な財務負荷を増します。これには、原材料、R&D、および専用の製造施設のコストが含まれます。地対空システムには、継続的なメンテナンス、アップグレード、および訓練された職員が操作する必要があります。この高いコストは、より大きな防衛予算を割り当てるために必要な低経済を抑制することができます。発展途上国は、SAMシステムの戦略的重要性を認識しているにもかかわらず、それらを買う余裕があり、それによって市場の拡大を制限するのに苦労するかもしれません。

さらに、潜在的な敵による対策の開発により、防空システムのコストがさらに増加します。これらのシステムは、さまざまな進化する脅威に対抗するために継続的に適応およびアップグレードされ、効果的なままである必要があり、研究開発費の増加につながります。これらのコストは、特に防衛予算が限られている未開発または発展途上国にとって、先進防止システムの広範な採用と展開を妨げる主要な障壁として機能します。

市場機会

地政学的な緊張と地域紛争の増加には、燃料市場の成長の機会が必要です

地政学的な緊張と領土安全保障の要件は、国が紛争の増加の途中で抑止力を強化しようとしているため、最先端の防衛システム、特にミサイルに対する世界的な需要を促進しています。国家安全保障を保護するための2025年の中国の7.2%の増加(業界の専門家によると)など、防衛予算の増加は、地域の不確実性のために軍事近代化のより大きなドリフトを示しています。

国の防衛予算が増加しており、国は軍事近代化への投資を増やし、防空能力を強化しています。この開発は、進行中の戦争、地政学的なボラティリティ、地域の紛争によって部分的に促進され、国家が防衛能力を強化するよう促しています。地政学的な緊張の高まりと高度な武器システムの拡散により、国々は効果的な防空システムを獲得して展開する必要があります。

地対空ミサイル市場の動向

製品需要を増幅するためのハイパースペクトル技術におけるマルチプラットフォームの統合と進歩

地上航空間ミサイル(SAMS)の開発は現在、高度で長距離システムへの傾向と、多層防空ネットワークの作成に重点を置いていることによって特徴付けられています。さらに、多くの国、特にインドなどの地域での国内生産と調達への大きな変化は、防衛能力へのより大きな自立を望んでいることによって推進されていることが、新興市場の動向です。より高速な航空機、弾道ミサイル、ドローンなどの脅威に対抗するための拡張範囲を持つSAMの開発が大きな焦点です。インドのProject Kushaなどのシステムは、高速の脅威に対して長距離傍受能力を提供することを目指しています。さまざまな高度と範囲での多様な脅威に対処するために、国々は、短い、中程度、長距離SAM、レーダーシステム、およびレーダーシステムを含む複数の保護層を組み込むことにより、統合防空システムを開発しています。電子戦機能。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクレーン戦争の影響

進行中の戦争条件と地政学的な緊張は市場に大きな影響を与え、高度な戦争技術の需要を推進しました

世界の地対空ミサイル市場は、主に進行中の紛争と世界中の地政学的な緊張の高まりによって促進されている大幅な成長を経験しています。この成長は、拡張範囲、精度の向上、Advancedとの統合など、ミサイル技術の進歩によってさらに促進されます。センサーとai。さまざまな国による防衛支出の増加と近代化の取り組みも、市場の拡大に貢献する重要な要因です。

ロシアとウクライナの間の進行中の戦争などの紛争は、国家が防空能力を強化することを優先しているため、SAMシステムに対する需要を大幅に増加させています。多くの国が防空システムを近代化しており、古いプラットフォームを高度な、長距離、および過敏性のあるSAMに置き換えています。国家は、国益を保護し、潜在的な挑戦者を阻止するために、SAMを含むミサイルシステムに防衛予算の大部分を割り当てています。進行中の領土紛争と地域紛争は、特にアジア太平洋地域の世界のさまざまな地域のSAMに対する需要を促進しています。推進、ガイダンス、および弾頭の設計の革新により、範囲が増加したミサイルの導入につながり、より遠くでターゲットを引き付けることができます。高度なセンサー、AI、およびネットワーク中心の機能を統合すると、状況認識が向上し、より速く、より正確なターゲティングが可能になります。過敏な武器の開発は、これらの脅威を傍受できる高度なSAMシステムの必要性を促進しています。

セグメンテーション分析

範囲別

短距離の地対空ミサイルが市場を支配し、技術の進歩によって推進されました

範囲では、市場は非常に短距離(Vショーラード)(5 km未満)、短距離(SR-SAM)(5-15 km)、戦術的中距離(15-40 km)、戦略的中距離(40-70 km)、長距離(LR-SAMS)(70-200 km)、および非常に長い範囲(200 km)に分割されます。

短距離SAMセグメントは、支配的な市場シェアを占めており、今後数年間で最速のCAGRで成長すると予想されています。短距離地対空ミサイル(Shorad)の成長は、特に地上部隊または重要なインフラストラクチャに近接して、さまざまな航空脅威に対する効果的な防御の必要性の高まりによって推進されています。これには、低飛行航空機に対する保護が含まれます。ヘリコプター、ドローン、クルーズミサイルは、現代の戦争でますます一般的になっています。 Shorad Systemsは、操作中の空軍攻撃による安全保護地の軍隊と重要な資産に不可欠であり、エアベースやその他の戦略的場所を防御するためにも不可欠です。

長距離SAMセグメントは、予測期間中に重要なCAGRで成長すると予想されます。長距離地対空ミサイル(SAM)システムの成長は、航空機、クルーズミサイル、弾道ミサイルなどの空中脅威の洗練度と範囲の増加によるものです。これらの脅威は、重要な資産とインフラストラクチャを保護するために、より長い範囲の防御機能を必要とします。近代的な航空戦は、高度な航空機、ステルス技術、クルーズと弾道ミサイルの急増によって特徴付けられ、長距離傍受能力を要求しています。長距離SAMは、航空機、クルーズミサイル、さらには弾道ミサイルなど、幅広い航空脅威から防御するために重要であり、戦略的資産と戦術的資産の両方を保護しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネントによって

軽量コンポーネントの好みは、機体と材料セグメントの支配につながりました

コンポーネントによって、市場は機体と材料、センサーとシーカーヘッド、ナビゲーションと制御システム、推進システム、ガイダンスシステム、および弾頭に分割されます。

機体と材料のセグメントは、2024年に支配的な市場シェアを占めています。このセグメントは、ミサイルのパフォーマンスを改善する軽量、高強度、熱強化材料の需要の増加により、驚異的な成長を目撃しています。高度なSAMミサイルは、高環境ストレスの下で、マッハ2以上などの高速で動作することが期待されています。従来の機体は、高度な合金、複合材料、高温セラミックに容易に置き換えられています。これらの材料は、ミサイルのレーダー断面を削減しながら、操縦性、ペイロード容量、および範囲を向上させます。たとえば、ロシアのS-400、米国の愛国者PAC-3、および他の多くの新時代のミサイルは、空力の設計と空力の最適化においてR&Dを大きく推進しています。

センサー&シーカーヘッドセグメントは、予測期間中に最高のCAGRで成長すると予想されます。現代のSAMミサイルシステムにおける精密なストライキと強化された電子戦(EW)抵抗の増大する必要性は、セグメントの成長を促進しています。空気の脅威がドローン、航空機で進化するにつれて麻期ミサイル、対策には、レーダー、IIR、および光学センサーを組み合わせたマルチモードシーカーが必要になり、ターゲットの傍受、追跡、および獲得が確保されます。これにより、防空システムの運用をサポートおよび支援するために、高度なインフラストラクチャへの高い投資が発生しました。アクティブな電子的にスキャンされたアレイ(AESA)レーダー、セミアクティブレーザーホーミング、イメージング赤外線シーカーなどの技術は、Barak-8、Akash-NG、Asterなどの次世代ミサイルで高く使用されています。

EW抵抗によって

手頃な価格の電子戦抵抗の増加クラス4セグメントの成長を促進する

EWの抵抗により、市場はクラス1、クラス2、クラス3、クラス4、クラス5に分割されています。

クラス4セグメントは2024年に市場を支配し、今後数年間で重要なCAGRで成長すると予想されています。空中の電子攻撃能力の高度化と高度な妨害技術に対抗する緊急の必要性の増加は、セグメントの優位性に貢献します。クラス4の電子戦抵抗は、信号暗号化、適応頻度ホッピング、防止アルゴリズム、および高度なフィルタリング機能を提供します。これらは、第5世代のUASおよび戦闘機が使用する最新の対策に対する防御インフラストラクチャを作成するために不可欠です。これらのシステムは、費用対効果が高く、従来のプラットフォームと簡単に統合できます。地域の紛争、ステルス航空機、および群れの脅威の増加により、ミサイルのEW耐性の近代化のための防衛予算を促進します。クラス4のEW-Resistanceは、手頃な価格とパフォーマンスの完全なバランスとして機能し、潜在能力に再投資することなく防空システムを近代化する国にとって最も実用的なアップグレードとなり、セグメントの成長につながります。

クラス5セグメントは、予測期間中に最高のCAGRで成長すると予想されます。これは、スプーフィング、マルチスペクトルジャミング、デコイ、およびデコイ、およびGPS技術的に高度なシステムによって展開された拒否対策。クラス5は、脅威分析、適応波形生成、リアルタイムECM適応、およびマルチセンサー融合のAIサポートも提供する最高層の電子戦防衛システムとして機能し、それにより、脅威環境運用に不可欠です。米国やイスラエルなどの国々は、S-500やBarak-8erなどのクラス5対応システムに多額の投資を行っています。さらに、ネットワーク中心の防衛フレームワークに焦点を当てるには、耐久性のあるEW攻撃とともにターゲット追跡を継続できる地上領域間ミサイルが必要です。脅威が進化し、従来の防空システムがますます脆弱になるにつれて、世界中の防衛軍はクラス5のEW抵抗に移行し、それによってセグメントの成長につながります。

ガイダンスシステムによって

精密ターゲティングの需要の増加により、赤外線ホーミング(IIR)セグメントの優位性が生じました

ガイダンスシステムにより、市場は赤外線ホーミング(IIR)、レーザー/光学ガイダンス、コマンドガイダンス、アクティブレーダーホーミング(アクティブRF)/ AESA、SALH + GPS/ INS、(セミアクティブレーザーホーミング + GPS/慣性航法システム)、およびデュアルモード(RADAR + IIR)に分割されます。

赤外線ホーミングセグメントは2024年に世界市場を支配し、予測期間中に大幅なCAGRで成長すると予想されます。赤外線ホーミング(IIR)は、レーダー詰まりに耐性がある受動的ターゲティングが可能であり、近距離範囲の低高度ターゲットをターゲットにする精度の増加を提供するため、世界中の国防軍による主要な防空システムの主要な選択肢となります。 IRホーミングシーカーは、敵のミサイル、UAV、または航空機の熱署名を追跡し、「火災と忘却」操作を可能にして、作業負荷を減らし、生存性を向上させます。新世代のIIRSは、ミサイルの展開後ずっと、複数の方向からターゲットを取得できるロックオンアフターラーン(LOAL)を提供します。最新のIIRには、高解像度の焦点面アレイ(FPA)も装備されていますサーマルイメージング実際のターゲットとデコイを区別します。

SALH + GPS/ INS(セミアクティブレーザーホーミング + GPS/慣性ナビゲーションシステム)セグメントは、予測期間にわたって最高のCAGRで成長すると推定されています。中および長距離ミサイルおよび長距離ミサイル、複数のターゲットエンゲージメント、および高いECM回復力操作におけるガイダンスシステムのユーティリティは、他のガイダンスシステムよりも利点と好みを与え、それによりセグメントの成長につながります。サルは、レーダーの署名の少なくとも、または散らかった地形であっても、ターミナルの精度につながります。 GPS-衛星ベースのポジショニングシステムとIMUSは、拡張範囲でも精度でミサイルを導きます。これらの技術は、人間の介入が最小限の最大限の精密ストライキを提供するため、今後数年間で大幅なセグメントの成長につながります。

起動モードで

費用対効果、展開性、および運用の容易さは、リーディングシェアの車両発射会計につながりました

市場は、人工の防空システム(マンパッド)、車両発射、および垂直発射システムに分割されています。

車両発売のセグメントは、2024年に支配的な市場シェアを占め、今後数年間で大幅なCAGRで成長すると予想されています。世界中の防衛軍は、高度なコマンドおよびレーダーシステムとの拡張範囲、モビリティ、統合を提供するため、車両発射プラットフォームを広く使用しており、戦術的および戦略的防空に最適です。これらのシステムは通常、追跡または車輪付き車両に取り付けられ、長距離ミサイルシステムを装備しています。 VL-SAMには、多くの場合、電気光学ターゲティング、データリンク対応ガイダンス、および高度に構成されたネットワークレーダーシステムが装備されており、リアルタイム追跡が可能になります。したがって、これらは世界中の防衛機関によって非常に好まれています。

人工防空システムは、今後数年間で最高のCAGRで成長すると予想されます。進行中の地域紛争東ヨーロッパ、アジア太平洋、および中東は、航空脅威から重要なインフラ、民間人、および軍事資源を保護するためにマンパッドの必要性を確立しています。さらに、需要の増加無人航空機(UAV)偵察と監視のために、これらの潜在的な脅威に対抗する手段としてのマンパッドの需要も増加しました。ガイダンスシステム、推進、材料などの分野での継続的なイノベーションにより、マンパッドはより効果的かつ使いやすくなり、採用をさらに高めました。

地表から空中ミサイル市場の地域見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に調査されています。

北米

Europe Surface-to-Air Missiles Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024年の地対空ミサイル市場シェアを占めています。北米、主に米国市場は、世界中の防衛近代化と地政学的株の増加により急速に増加しています。イノベーションミサイルガイダンスシステム、レーダーの技術、および推進により、SAMがより効果的かつ多用途になり、採用が増加しています。米国は、検出とエンゲージメント範囲を改善するために、国立高度な地対空ミサイルシステム(NASAMS)やPAC-3ミサイルシステムなどのシステムに投資しています。米国陸軍はまた、パトリオットミサイル大隊を拡大して運用上の需要に対処し、それによって地域全体の成長につながります。

ヨーロッパ

ヨーロッパは、地政学的な緊張の高まりと進化する脅威に対抗するための堅牢な防空システムの必要性により、2024年の市場シェアの点で支配的な地域でした。特に高度なミサイルシステムでの防衛支出の増加、および時代遅れのシステムを置き換える近代化の取り組みも、地域の市場の成長に貢献する重要な要因です。 ESSI(European Sky Shield Initiative)などの共同の取り組みは、ヨーロッパ全体の防空システムを標準化および調達し、相互運用性を促進し、共有開発と調達を通じてコストを削減することを目的としています。

アジア太平洋

アジア太平洋地域は、予測期間中に市場で最高のCAGRを目撃することが期待されています。継続的な紛争と緊張、特に南シナ海、インドとパキスタンの国境、朝鮮半島を含む地域では、より強力な防空能力の必要性が高まりました。インドなどの一部の国による先住民族の過敏ミサイルの開発と展開は、この新たな脅威に対抗できる高度な防空システムの必要性をさらに推進しています。

世界の残り

残りの世界は、予測期間中に大幅な成長を経験すると予想されています。中東の地対空ミサイル(SAM)システムの展開と開発の増加は、主に地域のセキュリティ上の懸念によって推進されています。弾道ミサイル、ドローン攻撃、および進行中の紛争。ラテンアメリカにおける地対空ミサイル(SAM)の成長は、主に軍隊の近代化と、麻薬密売やその他の活動を含む新興の脅威に対する防空能力を強化する必要性によって推進されています。

競争力のある風景

キーマーケットプレーヤー

一流のプレーヤーは、高度なテクノロジーの統合に焦点を当てています。

Raytheon Technologies Corporation、Lockheed Martin Corporation、Thales Group、BAE Systems PLC、Northrop Grumman Corporationなどの主要なプレーヤーなど、市場は非常に競争力があります。これらのビジネスは、精度、超音波/ハイパーソニック能力、ステルス、ガイダンス、および拡張範囲に非常に焦点を当てています。

AIベースのターゲティングおよび垂直発射機能は、市場での競争を強化します。防衛輸出政策、戦略的提携、および先住民症の開発は、市場の競争力を可能にする重要な要因です。

紹介された主要な地対空ミサイル会社のリスト

- Raytheon Technologies Corporation(米国)

- ロッキードマーティンコーポレーション(私たち。)

- MBDA(フランス)

- Northrop Grumman Corporation(私たち。)

- ブラフモス航空宇宙(インド)

- Thales Group(フランス)

- BAEシステム(私たち。)

- ラファエルアドバンスドディフェンスシステム(イスラエル)

- China Aerospace Science and Technology Corporation(CASC)(中国)

- Kongsberg防衛航空宇宙(ノルウェー)

- Bharat Dynamics Limited(インド)

- ロザボロン輸出(ロシア)

主要な業界の開発

- 2025年6月 - インドのDRDOは、インド国防省からの契約を獲得し、陸軍向けに先住民族の迅速な反応地対空ミサイル(QR-SAM)システムを生産しました。

- 2025年2月 - フランスの防衛調達局(DGA)は、地対空ミサイルシステムを支援するフランス軍のために530 APPUI SCORPION ARMORED VEHICLESの命令を発表しました。契約は、2025年後半から2031年の間に配達がスケジュールされ、軍事近代化の大きな一歩を踏み出しました。

- 2025年1月 - インド防衛省は、インド海軍に中距離地上航空間ミサイル(MR-SAM)を供給するために限定されたBharat Dynamicsと3億4,520万米ドル相当の契約を発表しました。

- 2024年11月 - OEMの先駆者であるKongsberg Defense&Aerospaceは、オランダ政府との契約を発表し、高度な地対空ミサイルの一種であるNASAMSとNOMADS防空システムを供給しました。契約は118万米ドルの価値があります。

- 2024年9月 - 米海軍は、AIM-9XブロックIIミサイルを生産するために、11億米ドル相当のRaytheon Technologiesに契約を授与しました。この契約は、生産量を年間2,500のミサイルに増やすと予想されています。

報告報告

このレポートは、市場の詳細な分析を提供し、さまざまな国に応じて、主要なプレーヤー、製品、アプリケーション、プラットフォームなどの重要な側面に焦点を当てています。さらに、市場の動向、競争の景観、市場競争、地対空ミサイルの価格設定、市場の状況に関する深い洞察を提供し、主要な業界開発を強調しています。さらに、近年の世界的な地対空ミサイル市場の成長に貢献しているいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 4.65% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

範囲別

|

|

コンポーネントによって

|

|

|

EW抵抗によって

|

|

|

ガイダンスシステムによって

|

|

|

起動モードで

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、世界の市場規模は2025年に141億4000万米ドルと評価され、2034年までに209億9000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)4.65%で成長する見込みである。

業界のトッププレーヤーは、Lockheed Martin Corporation、Raytheon Technologies Corporation、Northrop Grumman Corporationです。

ヨーロッパが世界市場を支配しました。

無人航空機(UAV)と巡航ミサイルからの脅威の増加は、地上航空ミサイルの需要を燃料としています。

製品需要を増幅するためのハイパースペクトル技術のマルチプラットフォームの統合と進歩。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2025

- 2019-2023

- 350

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。