地球観測市場規模、シェアおよび業界分析、軌道別(LEO、MEO、GEO、その他)、ソリューション別(画像データ、画像データ解析サービス、その他)、画像解像度別(超高解像度、高解像度、中解像度、低解像度)、アプリケーション別(都市開発、地図測量、農業、環境モニタリング、天然資源探査、セキュリティ&インテリジェンス、災害&危機管理、その他)技術別(光学イメージング、レーダーイメージング、スペクトルイメージング、サーマルイメージング、LiDAR) および地域予測、2026 ~ 2034 年

主要市場インサイト

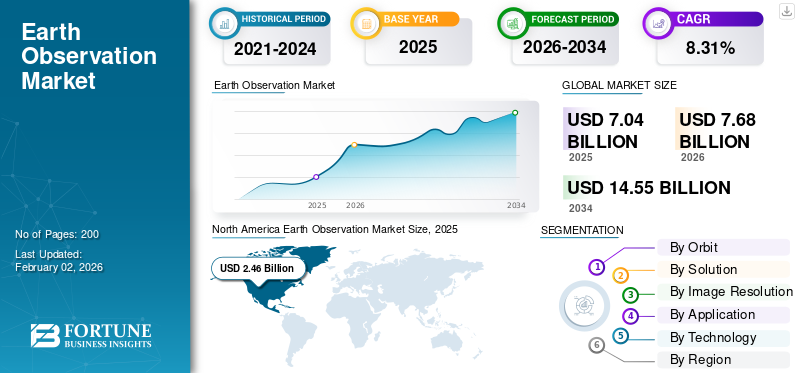

世界の地球観測市場規模は、2025 年に 70 億 4000 万米ドルと評価されています。市場は 2026 年の 76 億 8000 万米ドルから 2034 年までに 145 億 5000 万米ドルに成長すると予測されており、予測期間中に 8.31% の CAGR を示します。北米は 2025 年に 34.97% のシェアを獲得し、世界市場を独占しました。

地球観測 (EO) 市場は、衛星、航空機、ドローン、地上センサーを使用して地球に関する情報を収集および分析することを中心に展開しています。これには、画像データ、分析サービス、リモート センシング、生の観察結果を政府、企業、研究者向けの洞察に変換するプラットフォームが含まれます。 EO は、森林破壊の追跡、作物の監視、自然災害の管理から、防衛インテリジェンスや都市計画のサポートまで、幅広いアプリケーションをサポートしています。その背後にあるテクノロジーは、光学、レーダー、ハイパースペクトル、熱画像システムに及び、環境と人間の活動を正確かつリアルタイムで可視化します。近年、小型衛星群の台頭により需要が急増しており、合成開口レーダー (SAR)、クラウドベースの分析と気候に焦点を当てた取り組み。

主要なプレーヤーには、Airbus Defense & Space、Maxar Technologies、Planet Labs、ICEYE、Capella Space、Satellogic、BlackSky、Spire Global、Thales Alenia Space のほか、世界的な EO エコシステムを形成し続ける NASA、ESA、ISRO、JAXA などの公共プログラムが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

地球観測市場の重要なポイント

- 2025年の市場規模:70億4000万ドル

- 2026年の市場規模:76億8000万ドル

- 2034 年の予測市場規模: 145 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.31%

- 北米は 2025 年に 34.97% のシェアを獲得し、地球観測市場を独占しました。

- LEOセグメントは、2026年に42.83%のシェアを占めると予測されています。

- 画像データ分析サービス部門は、2026 年に 41.11% のシェアを獲得すると予測されています。

アジア太平洋地域

アジア太平洋地域は 2025 年に 21 億米ドルを生み出し、2026 年には 23 億 1,000 万米ドルに達すると予測されています。

北米

北米は2025年に24億6,000万米ドルを生み出し、2026年には26億7,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に18億米ドルを占め、2026年には19億7000万米ドルに達すると予想されています。

私たち。

地球観測市場は2026年に18億4,000万米ドルに達すると予測されています。

日本

地球観測市場は2026年に4.2億ドルに達すると予測されています。

続きを読む

市場ダイナミクス

市場の推進力

衛星データの役割拡大に対する需要の高まりが市場成長の主な源泉

環境、経済、安全保障の課題を管理するために衛星ベースのデータが不可欠となるにつれ、地球観測市場は急速な成長を遂げています。政府や民間組織は、気候パターンや森林破壊から都市の成長や天然資源に至るまであらゆるものを監視するための EO 機能に多額の投資を行っています。の台頭小型衛星星座やレーダーやハイパースペクトル システムなどの高解像度画像技術により、地球監視はより手頃な価格で頻繁に行えるようになりました。同時に、クラウド プラットフォームと AI を活用した分析により、生の画像が、より賢明な意思決定をサポートするリアルタイムの洞察に変換されています。世界的な持続可能性目標、ESG レポート、災害回復プログラムも、農業、エネルギー、防衛、インフラの各分野での導入を促進しています。これらの要因により、地上観測は、宇宙からのデータと地上での活動を結び付ける重要なデジタル インフラストラクチャとして位置づけられています。

市場の制約

高コストとデータの複雑さにより広範な導入が遅れ、市場の拡大が抑制される

市場は成長を続けていますが、いくつかの課題がその可能性を最大限に発揮することを妨げています。衛星群の打ち上げと維持には多大な資本投資が必要であり、新規参入者が競争することは困難です。気象条件と雲量により光学イメージングの一貫性が制限される一方、レーダーとハイパースペクトル データの解釈には高度なアルゴリズムと熟練したアナリストが必要です。国際規制、輸出規制、データプライバシー法の違いにより、国境を越えたデータ共有はさらに複雑になっています。多くの地域、特に新興経済国では、技術的な専門知識やインフラストラクチャが不足しているため、組織は EO データを十分に活用できません。さらに、政府データセットと商用データセットの間で標準が断片化されているため、相互運用性が低下します。進歩はしているものの、クラウドコンピューティング、AI、および低コストの衛星製造は、これらのギャップを埋めるのに役立っていますが、EO テクノロジーを真に世界的に導入するには、手頃な価格とアクセスしやすさが依然として大きな障害となっています。

市場機会

デジタルトランスフォーメーションは宇宙から新たな価値を解き放ち、新たな機会を提供します

市場の成長の次の段階は、データの統合と分析にあります。業界がデジタル変革を受け入れるにつれて、EO データは人工知能、IoT センサー、デジタル ツイン プラットフォームと組み合わされて、予測的な洞察を提供しています。これらの機能により、精密農業、炭素モニタリング、インフラ管理、気候適応において新たな機会が開かれます。持続可能性と透明性のある ESG 報告への注目が高まっているため、衛星データは排出量を追跡し、生態系を保護するための重要なツールとなっています。 NASA、ESA、Planet Labs や Airbus などの民間企業間の官民パートナーシップなどにより、高品質でほぼリアルタイムの画像へのアクセスが拡大しています。一方、クラウドベースのサブスクリプション プラットフォームを使用すると、中小企業でも多額の初期費用をかけずに EO の洞察にアクセスできます。これらのテクノロジーが成熟するにつれて、地球監視は観測科学から、世界中のよりスマートなデータ主導型経済の中核を実現するものへと進化しています。

地球観測市場の動向

リアルタイムの AI 主導の観察への移行が市場トレンドを定義

市場は目覚ましい変化を遂げており、定期的な衛星ベースの地球観測とイメージングから、地球の継続的でインテリジェントな監視へと移行しています。最も顕著なトレンドの 1 つは、AI を活用した分析の導入であり、これにより、農業、防衛、環境管理のための画像のより迅速な解釈が可能になります。光学、レーダー、熱、ハイパースペクトル入力を組み合わせたマルチセンサー データ フュージョンは、より豊富で正確な洞察を得るために標準的な手法になりつつあります。 UP42、SkyWatch、Sentinel Hub などのクラウドベースの EO マーケットプレイスはデータ アクセスを民主化し、中小企業でも衛星インテリジェンスを活用できるようにしています。もう 1 つの重要な傾向は、衛星が温室効果ガス、森林破壊、気候関連の変化をリアルタイムで追跡することで、持続可能性と炭素に対する責任がますます重視されるようになってきていることです。衛星の小型化と打ち上げコストの削減により、ほぼ毎日の地球規模のカバーが可能になりました。まとめると、これらの傾向は、市場が観察を超えて予測的で AI 主導の惑星認識に向けて進化していることを反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

データ量の管理と技術的な複雑さが依然として市場の成長を妨げる障壁となっている

地球観測業界が直面している最大の課題の 1 つは、地球を周回する数千の衛星によって生成される圧倒的な量のデータです。これらの膨大なデータセットを処理して保存するには、高度なクラウド インフラストラクチャと、意味のあるパターンを迅速に特定できる AI アルゴリズムが必要です。多くの組織は、技術的な専門知識が限られているか、標準化された分析フレームワークが欠如しているため、生の画像を実用的な洞察に変換することに依然として苦労しています。サイバーセキュリティ脅威、軌道混雑、スペースデブリ衝突のリスクも、運用上の課題を増大させています。さらに、一貫性のないデータ形式とさまざまなライセンス ルールにより、異なる EO システム間の相互運用性が妨げられます。この分野が拡大するにつれ、データセキュリティとオープンアクセスのバランスは依然としてデリケートな問題となるでしょう。これらの課題に対処することは、地上観測が信頼性があり、拡張性があり、持続可能な地球規模のインテリジェンスの情報源として進化し続けるために重要です。

米国関税の影響

航空宇宙および電子部品に対する米国の関税は、地上観測 (EO) 業界にコスト圧力を加えています。多くの衛星は輸入されたセンサー、光学部品、半導体に依存しているため、製造コストが高くなり、場合によっては打ち上げが遅れることもあります。コンポーネントのコストが高くなると利益率が狭まり、競争力が低下するため、小規模な EO スタートアップは特に影響を受けます。報復関税は国際的なパートナーシップや地上システムとペイロードのサプライチェーンにも混乱をもたらした。しかし、この政策は間接的に米国企業に生産の現地化と国内サプライヤーへの投資を奨励し、長期的な自立を促進した。短期的には、関税は摩擦を生みますが、イノベーションとサプライチェーンの回復力も促進します。

セグメンテーション分析

オービットで

小型衛星とコンステレーションの配備の急増により LEO セグメントの成長が加速

Orbitの細分化に基づいて、市場はLEO、MEO、GEOなどに分類されます。

2026 年には、LEO セグメントが 42.83% のシェアを獲得して市場をリードすると予測されています。地球低軌道 (LEO) セグメントが市場を支配しており、これは高周波イメージングとほぼリアルタイムのモニタリングを目的とした小型衛星群の配備の増加に牽引されています。

GEOセグメントは、予測期間中に9.06%という最高のCAGRで成長すると予想されます。

ソリューション別

AI を活用した洞察とクラウド プラットフォームが画像データ分析サービス部門の成長を促進

ソリューション面では、市場は画像データ、画像データ分析サービスなどに分類されます。

画像データ分析サービス部門は、2026 年に 41.11% のシェアで市場を独占すると予測されています。業界が生の衛星画像を超えて実用的な AI 主導の洞察に移行するにつれて、この部門は力強い成長を遂げています。

画像データセグメントは、予測期間中に 8.86% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

画像解像度別

高精度マッピングと都市監視の需要の高まりにより、超高解像度セグメントが加速

画像解像度に基づいて、市場は超高解像度、高解像度、中解像度、低解像度に分類されます。

超高解像度セグメントは市場をリードし、2026 年には全世界で 31.58% を占めると予想されています。防衛、都市計画、インフラ監視における詳細で高解像度の画像に対するニーズの高まりにより、このセグメントは急速に拡大しています。

高解像度のセグメントは今後成長する見込みで、予測期間全体で 8.85% の CAGR で成長しています。

用途別

地政学的緊張の高まりと防衛近代化プログラムが安全保障・情報分野の成長を加速

アプリケーションに基づいて、市場は都市開発、地図作成、測量に分類されます。

農業、環境モニタリング、天然資源探査、セキュリティとインテリジェンス、災害と緊急事態管理など。

セキュリティおよびインテリジェンス分野は、2026 年に 19.35% の市場シェアを占めると予想されます。セキュリティおよびインテリジェンス アプリケーション分野は、防衛予算の増加と地理空間インテリジェンス (GEOINT) のニーズの高まりに支えられ、依然として市場の基礎となっています。

災害および緊急事態管理の部門は、予測期間全体で 9.36% の成長率で繁栄する予定です。

テクノロジー別

環境およびインフラ監視における広範な使用により、光学イメージング部門が強化される

テクノロジーに基づいて、市場は光学イメージング、レーダーイメージング、スペクトルイメージング、熱画像処理、LiDAR。

光学イメージング部門は、2024 年も支配的な地位を占めました。光学イメージングは依然として市場で最も確立され、広く使用されているテクノロジーです。農業、災害管理、都市開発の用途に不可欠な高鮮明度のカラー画像を提供します。

レーダー画像分野は、予測期間全体で 9.53% の成長率で繁栄する予定です。

地球観測市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Earth Observation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年、北米は 24 億 6,000 万米ドルを生み出し、世界市場の収益の 34.97% に貢献し、2026 年には 26 億 7,000 万米ドルに成長すると予測されています。北米は、Maxar や Planet Labs などの民間企業と並んで、NASA、NOAA、NGA などの強力な政府プログラムによって推進され、EO 市場をリードしています。この地域は、高額な防衛費、高度な分析インフラストラクチャ、AI 主導の地理空間インテリジェンスの早期導入の恩恵を受けています。 2026 年の米国市場は 18 億 4,000 万米ドルに達すると推定されています。

ヨーロッパやアジア太平洋などの他の地域でも、今後数年間で地球観測市場が顕著に成長すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に21億米ドルの市場規模を記録し、世界市場シェアの29.83%を獲得し、2026年には23億1,000万米ドルに達すると予測されています。アジア太平洋地域は、中国、インド、日本、韓国の衛星ネットワークの拡大によって成長率がリードしています。農業、防衛、災害管理アプリケーションへの投資の増加により、公共部門と商業部門の両方で EO の導入が推進されています。これらの要因を背景に、2026年には中国を含む各国が8億ドル、日本が4億2000万ドル、インドが6億ドルの評価額を記録すると予想されている。

ヨーロッパ

ヨーロッパ市場は2025年に18億米ドルを占め、世界産業の25.58%を占め、2026年には19億7000万米ドルに達すると予想されています。この地域では、英国とドイツは2026年にそれぞれ6億6000万米ドルと4億8000万米ドルに達すると推定されています。

世界のその他の地域

世界のその他の地域市場は、2025 年に 6 億 8,000 万米ドルと評価され、世界収益の 9.62% を占め、2026 年には 7 億 3,000 万米ドルに達すると推定されています。予測期間中、中東、アフリカ、ラテンアメリカ地域は、この市場空間で緩やかな成長を遂げるでしょう。 2025 年の中東市場の評価額は 4 億 3,000 万米ドルに達すると予想されています。ラテンアメリカは、2025 年までに 2 億 5,000 万米ドルに達すると予想されています。

競争環境

コンステレーションとデータ パートナーシップの拡大が競争環境を形作る

世界の EO 市場は、確立された航空宇宙企業、新興の小型衛星事業者、分析プラットフォーム プロバイダーの組み合わせによって牽引され、適度に統合されています。 Airbus Defense and Space、Maxar Technologies、Planet Labs、ICEYE、Capella Space、BlackSky、Spire Global、Satellogic などの大手企業が、衛星製造、データ サービス、分析統合を独占しています。 NASA、ESA、ISRO、JAXA などの政府支援機関は、共同ミッション、オープンデータ プログラム、技術の共同開発を通じて重要な役割を果たし続けています。防衛機関、民間企業、クラウドプロバイダー間の戦略的連携により、データ処理と AI を活用した分析の革新が加速しています。小型化への継続的な投資、レーダーイメージング技術とハイパースペクトル技術により再訪問率と解像度が向上する一方、ヨーロッパ、北米、アジアにわたるパートナーシップにより相互運用性が強化されています。

プロファイルされた主要な地球観測会社のリスト

- Airbus Defence and Space (Germany)

- Maxar Technologies (U.S.)

- Planet Labs PBC (U.S.)

- ICEYE (Finland)

- Capella Space (U.S.)

- Satellogic (U.S.)

- BlackSky Technology Inc. (U.S.)

- Spire Global (U.S.)

- Thales Alenia Space (France)

- Pixxel (India)

- Open Cosmos (U.K.)

- Synspective (Japan)

主要な産業の発展

- 2025 年 10 月:Synspective は、Rocket Lab との複数回打ち上げ契約の一環として、7 号機の StriX 衛星を地球低軌道に投入しました。

- 2025 年 8 月:インド国立宇宙推進・認可センター (IN-SPACe) は、バンガロールに本拠を置く宇宙技術企業 Pixxel が率いるコンソーシアムとパートナーの Dhruva Space、PierSight、SatSure を選択し、官民パートナーシップ (PPP) の枠組みの下で国家 EO コンステレーションの設計、建設、所有、運営を担当しました。 Pixxel は、世界で最高解像度のハイパースペクトル衛星群を構築しています。

- 2025 年 4 月:欧州宇宙機関 (ESA) と Creotech Instruments S.A. は、CAMILA (国土分析における国別認識ミッション) 衛星群に関して 6,059 万米ドル相当の契約を締結しました。契約の一環として、クレオテックは3基以上の地球観測衛星からなる全国的な衛星群と特殊な地上機器を供給する。

- 2025年2月~高解像度光学衛星の供給契約が、タレス(67%)とレオナルド(33%)の合弁事業であるタレス・アレニア・スペースとNIBEスペース(NIBEリミテッドの一部門)との間で締結された。これは、NIBE の EO 星座プロジェクトの第 1 段階です。この最初の契約は、2025 年までに NIBE の最初の運用 EO 機能をインドで利用できるようにすることを目指しています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 8.31% の CAGR |

| ユニット | 金額 (10億米ドル) |

| セグメンテーション | オービットで ・レオ ・MEO ・ジオ ・その他 ソリューション別 ・画像データ ・画像データ解析サービス ・その他 画像解像度別 · 非常に高い解像度 ・高解像度 ・中解像度 ・低解像度 用途別 ・都市開発 · 地図作成と測量 ・ 農業 · 環境モニタリング · 天然資源探査 · セキュリティとインテリジェンス · 災害および緊急事態管理 ・その他 テクノロジー別 · 光学イメージング · レーダー画像処理 · スペクトルイメージング · 熱画像処理 ・LiDAR 地域別 · 北米 (軌道、ソリューション、画像解像度、アプリケーション、テクノロジー、および国別) ○ 米国 o カナダ · ヨーロッパ (軌道、ソリューション、画像解像度、アプリケーション、テクノロジー、および国/サブ地域別) ○イギリス o ドイツ o フランス ○ロシア o ヨーロッパのその他の地域 · アジア太平洋 (軌道、ソリューション、画像解像度、アプリケーション、テクノロジー、および国/サブ地域別) ○中国 ○日本 o インド o 韓国 o その他のアジア太平洋地域 · 世界のその他の地域 (軌道、ソリューション、画像解像度、アプリケーション、テクノロジー、および国/サブ地域別) o 中東とアフリカ o ラテンアメリカ |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 76 億 8,000 万米ドルで、2034 年までに 145 億 5,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 24 億 6,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に8.31%のCAGRを示すと予想されます。

LEOセグメントはOrbitによって市場をリードしました。

さまざまな業種にまたがる接続された世界における衛星データの役割の拡大に対する需要の高まりが、市場成長の主な原因です。

Airbus Defense and Space、Maxar Technologies、Planet Labs、ICEYE、Capella Space、BlackSky、Spire Global は、市場の著名なプレーヤーの一部です。

北米は 2025 年に 34.97% のシェアを獲得し、世界市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。