地震探査サービス市場規模、シェア及び業界分析:サービス別(データ収集、データ処理・解釈、データ販売)、場所別(陸上・海上)、用途別(石油・ガス、鉱業、地熱、建設・エンジニアリング、その他)、地域別予測(2026-2034年)

地震サービスの市場規模と将来の見通し

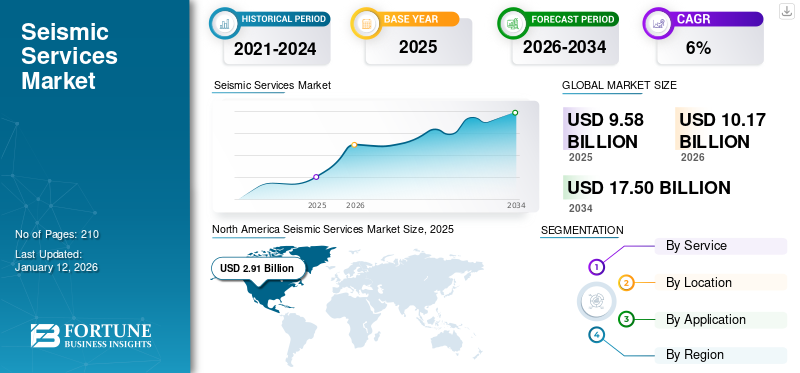

世界の地震探査サービス市場規模は2025年に95億8,000万米ドルと評価された。2026年には101億7,000万米ドルに達し、2034年までに175億米ドルに達すると予測されており、予測期間中のCAGRは7.01%を示す。北米は2025年に30.34%の市場シェアを占め、地震探査サービス市場を支配した。

地震探査サービスは、地震波を用いて地中を測定・分析する技術であり、石油・ガス、土木工学、鉱業、環境調査、地盤調査などで広く活用されています。エネルギー需要の増加、技術進歩、安全対策と資源探査への注目の高まりにより、地震探査サービス市場は成長が見込まれています。

シュルンベルジェは地震探査サービス業界の主要プロバイダーであり、探査および貯留層解析ソリューションを提供しています。そのサービスには、石油・ガス・地熱プロジェクト向けの地震データ取得、処理、イメージングが含まれます。同社の技術主導型アプローチは、資源採掘とインフラ安全性を最適化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の地震サービス市場に関するインサイト

日本は地震リスクへの備えが国家的課題として位置づけられており、先進的な地震探査技術や精密な解析ソリューションへの需要が継続的に高まっています。エネルギー、インフラ、建設、都市開発などの分野では、災害リスクを最小化し、資産の安全性と事業継続性を確保するために、最新の地震データ取得技術やモニタリングサービスの導入が加速しています。進化するグローバル市場は、日本の高度な技術基盤と安全基準に適合した革新的なソリューションを取り入れ、より強固で持続可能な社会インフラを構築するための重要な機会となっています。

市場動向

市場推進要因

海洋・深海探査活動の増加が市場成長を牽引

陸上資源の枯渇や採掘難度の上昇に伴い、海洋・深海油ガス埋蔵量の探査が拡大する中、エネルギー企業は未開発の海洋油田へ注力先を移行しています。国際エネルギー機関(IEA)の2023-2024年報告書によると、2040年までに海洋石油生産量は30%以上増加すると予測され、深海および超深海プロジェクトが世界のエネルギー供給の重要な構成要素となる見込みです。

こうした環境下では、複雑な海底地質構造の解明、炭化水素埋蔵量の特定、掘削作業の実現可能性評価に地震探査が不可欠である。BPやエクソンモービルなどの企業は、従来手法では十分なデータが得られない深海域での探査精度向上のため、3D・4D地震探査技術への依存度を高めている。

特に北海とメキシコ湾では深海探査が著しく拡大している。例えば2023年、シェルはメキシコ湾で最先端の地震探査技術を用いて潜在資源を特定・評価し、大規模な深海油田を発見した。こうした地震探査活動は貯留層の規模・深度・生産可能性に関する必須データを提供し、高精度地震探査サービスの需要を牽引している。

地震リスク評価・監視への関心の高まりが市場拡大を促進

地震を含む自然災害の頻発化や地震多発地域におけるインフラ拡大が、地震リスク評価・監視サービスの需要を後押ししている。特にアジア太平洋地域や北米における都市人口の増加に伴い、地震リスクの評価と軽減はより緊急性を帯びてきています。例えば、地震活動が活発な地域であるカリフォルニア州では、地震監視システムへの多額の投資が行われ、州の早期警報システム「ShakeAlert」が2023年に運用開始されました。このシステムは、地震発生前に住民やインフラ管理者へ警報を発し、潜在的な被害を最小限に抑えるため、リアルタイムの地震データに大きく依存しています。

自然発生の地震に加え、フラッキングや採掘などの人為的活動も誘発地震の要因となり、監視サービスの需要を押し上げています。2023年には米国地質調査所(USGS)が、水圧破砕法に関連する地域での地震増加を指摘する報告書を発表し、リスク軽減のための継続的な地震監視の必要性を促しました。政府や民間セクターがインフラの耐障害性と安全性への投資を拡大する中、特に人口密集地域や高リスク地域において、地震ハザード評価と監視サービスの需要が大幅に増加すると予想される。

市場抑制要因

高度な地震観測機器・サービスへの高額投資が市場成長を阻害

高度な地震観測機器の取得、専門要員の配置、大規模調査の実施に伴う初期投資とコストは膨大であり、市場参入に深刻な財務的障壁を生じさせる。こうした高額な先行費用は回収期間の長期化を招き、市場参加を資金力のある企業のみに限定する。特に中小規模企業にとって財務的制約は深刻であり、先進的な地震探査技術には1台あたり5万~25万米ドルの投資が必要となる。この経済的障壁は新興地域や小規模企業に過大な影響を与え、イノベーションと地震探査サービス市場の成長を阻害する可能性がある。

専門人材の必要性、高度なデータ処理技術、包括的な調査手法がさらに複雑さを増し、地震探査サービス分野に効果的に参入するために必要な投資を劇的に増加させている。結果として、財務的に強固な組織のみが包括的な地震探査プロジェクトを実施できるため、市場拡大と技術の民主化に重大な構造的制約が生じている。

市場機会

深海・超深海探査活動の進展が機会を創出

深海および超深海の埋蔵量開発の進展は、市場に変革をもたらす機会を提示している。世界的なエネルギー需要は、中東・アフリカ地域など未開発の炭化水素資源が豊富な海域を含む、ますます複雑化する海洋環境への探査を推進している。深海・超深海鉱床における探査・生産活動の増加を背景に、海洋地震探査サービス分野は大幅な成長が見込まれる。

例えば、2023年9月には、珠江口盆地において、COOC Limitedが超深海リワン4-1構造で天然ガス井を掘削しました。この井戸の試験により、絶対開放流量430,000 cmdの天然ガスが確認され、中国沖の超深海炭酸塩岩における初の重要な探査発見がもたらされた。

市場の課題

高度な地震探査活動に必要な高度技能人材の不足が市場課題に

市場は熟練人材不足という重大な課題に直面しており、世界の業界予測によれば、地球物理探査の専門技術訓練を受けた労働力はわずか5~10%程度と推定されています。この深刻な技能不足は、特に複雑な地質解釈や高度な機器操作を要する先端技術分野において、サービスプロバイダーに重大な人材確保の課題をもたらしています。

この技能不足は業界の技術進歩に深刻な影響を与えており、企業は高度な3D・4Dイメージング、人工知能(AI)駆動型データ処理、複雑な地質解釈を伴う高度な機器を操作できる専門家の確保に苦慮している。組織は、専門的なトレーニングプログラムの開発、対象を絞った見習い制度の創設、自動化などの技術的代替手段の模索を通じて、この重大なスキルギャップを埋め、高度に専門化された地震探査サービス分野における競争力を維持しようとしている。

地震探査サービス市場の動向

地震探査関連技術の進歩が市場の最新トレンド

地震探査サービス市場は技術的に進歩しており、ケーブルレスノード記録装置を含む最先端のイメージング技術が調査の自動化とデータ精度を劇的に向上させている。これらの革新により高密度3Dおよび多成分地震データの取得が可能となり、地下構造の可視化能力が大幅に向上している。

4Dタイムラプス技術の登場により、地震探査サービスは従来の探査ツールから包括的な生産監視システムへと変貌を遂げました。人工知能と機械学習の統合がこの変革を加速させ、より迅速かつ正確な地質データ処理を実現し、複雑な地下構造への深い洞察を提供しています。

例えば2025年1月、スマート探査研究センターとノルディック・アイアン・オーアABは、ブロートベルゲット探査区域におけるスマート地震学的特徴をターゲットとした共同深部掘削プログラムを開始した。2014年以降の広範な地震探査を基盤に、多分野の専門家チームは先進的な地震イメージング技術で特定した戦略的掘削位置を通じ、潜在的な酸化鉄鉱床と希土類元素鉱床の探査を目指す。

[YE97ptLFNr]

COVID-19の影響

COVID-19パンデミックは市場に深刻な混乱をもたらし、プロジェクトの大幅な遅延、探査活動の縮小、世界的なエネルギー分野全体での重大な経済的制約を引き起こしました。労働力制限の強化により地震探査作業が広範囲に中止され、石油・ガス探査予算は劇的に削減された。 こうした課題にもかかわらず、パンデミックはデジタル変革を加速させ、リモートセンシング技術やクラウドベースのデータ処理ソリューションの導入拡大を推進した。企業はより機敏で技術主導のアプローチへ転換し、業務効率と費用対効果の高い手法を重視しました。地震探査サービス市場分析は、新たな技術環境への適応を通じて回復力を示し、パンデミック期間中に開発された強化されたデジタル能力と合理化された業務戦略により、徐々に回復し再配置を進めています。

セグメント分析

サービス別

高度なイメージング技術による重要な地質学的知見獲得の需要拡大がデータ取得セグメントを牽引

サービス別では、市場はデータ取得、データ処理・解釈、データ販売に区分される。

データ収集セグメントは、世界的なエネルギー需要の増加、地震探査イメージング技術の進歩、インフラ開発プロジェクトの拡大を背景に、2024年には54%の市場シェアを占め主導的立場にある。このセグメントは、高度な探査技術を通じて高品質な地下データを収集し、詳細な地質情報を捉えるために洗練された機器と手法を活用する。

データ処理・解釈セグメントは、AIと機械学習の革新により精密な地下マッピングと貯留層特性評価の高度化を実現し、技術的に最も洗練された第2位のセグメントである。高度な計算技術の統合により、より正確なリスク評価と詳細な地質学的知見が可能となる。

データ販売セグメントは、石油・ガス産業および生産(E&P)活動、特に掘削される探査井戸数の増加に伴う需要増に牽引され、成長を続けている。地震データ取得・処理技術の進歩、資源探査に影響を与える政府規制、商品価格(石油・ガス)も需要に大きく影響する。

地域別

高品質データ、良好な調査条件、および増加する海洋探査活動により、海洋地震探査サービスが市場を支配

地域別では、市場は海洋(オフショア)と陸上(オンショア)のセグメントに分かれます。

海洋地震探査サービスは、その高度化と技術的進歩により、2024年には62%の市場シェアを占めました。これらのサービスは海洋環境に焦点を当て、特殊な船舶と先進的なセンシング技術を活用して水中地質構造をマッピングします。深海および超深海炭化水素資源への需要の高まりが、海洋セグメントを牽引しています。複雑な海洋地震探査には、高度な3D・4Dイメージング技術、洗練されたデータ処理能力、堅牢な海洋機器など、多大な技術投資が必要である。

陸上地震探査サービスは地質探査の基本的手法である。これらのサービスは、アクセス性の良さ、費用対効果の高さ、比較的容易な実施が特徴だ。探査チームは陸上全域に迅速に地震探査機器を展開でき、包括的な地質マッピングと資源評価を可能にします。陸上セグメントは、海洋作業に比べて運用コストが低く、物流管理が容易で、環境条件がより予測可能な利点があります。陸上セグメントは予測期間中に5.86%のCAGRを示すと予測されています。

用途別

[eaaOxxYnWW]

石油・ガス分野が市場を支配:世界的なエネルギー需要増に対応した探査活動拡大が要因

市場は用途に基づき、石油・ガス、鉱業、地熱、建設/エンジニアリング、その他の分野に区分される。

石油・ガスセグメントは、継続的な高度な地質探査技術、精密な地下マッピング、資源特定を必要とするため、世界市場シェアを支配している。世界的なエネルギー需要の高まりに伴い、石油・ガス企業は、特に困難な深海および超深海環境において、潜在的な炭化水素埋蔵量を発見・評価するために、最先端の地震探査イメージング技術への依存度を高めています。このセグメントは、2025年に市場シェアの69%を占めると予想されています。

鉱業セグメントは第二位のシェアを占め、包括的な地質マッピングと鉱物資源の特定に焦点を当てています。技術進歩と精密な地下構造理解の必要性により、鉱業会社は探査リスクの軽減、資源採掘戦略の最適化、情報に基づいた投資判断のために地震探査を活用しています。このセグメントの成長は、世界の鉱物需要と地球物理探査手法における技術革新と密接に関連している。

地熱セグメントは有望な分野として台頭しており、これらのサービスは世界の再生可能エネルギー分野で大きな注目を集めている。これらのサービスは、潜在的な地熱エネルギーサイトの特定・評価や、持続可能なエネルギー転換戦略の支援において極めて重要です。本セグメントは予測期間中に6.70%のCAGR(年平均成長率)を示すと予想されています。

建設・エンジニアリング分野では、地震探査サービスが地質リスク評価、用地適性調査、インフラ計画に不可欠です。技術者や都市計画担当者は、高度な地震探査イメージング技術を活用して地下状態を把握し、潜在的な地質災害を評価し、 インフラ開発に関する情報に基づいた意思決定を行います。

地震探査サービス市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されています。

北米

[zrA3GC37wn]

この地域の市場は、石油・ガス探査活動の増加と技術進歩によって牽引されている

北米の地震探査サービス部門は、パーミアン盆地を含む非在来型シェール層における技術革新に牽引され、ダイナミックな変革を経験している。2024年の地域市場規模は27億6000万米ドル、2023年には26億3000万米ドルで地域をリードした。主要企業は、高度な3Dおよび4D地震探査イメージング技術に投資しており、これにより正確な地下マッピングと資源の特定が可能となっています。例えば、2025年1月、TGSは、カナダ西部堆積盆地におけるドーソン・フェーズIII 3Dマルチクライアント地震探査を発表しました。この包括的な調査は141平方キロメートルをカバーし、既存のドーソン第II期3D調査による追加121平方キロメートルと統合されることで、地質学的知見を強化する拡張データセットが構築される。本プロジェクトには291の坑井と191のLASログが組み込まれており、データセットをさらに精緻化するとともに、モンティ層におけるオペレーターに貴重な知見を提供する。

米国

米国市場は洋上風力発電プロジェクトの拡大が牽引

米国の地震探査サービス市場は、洋上風力発電設備の拡大によって牽引されている。タービン基礎の設計と安全な選定には、詳細な地下マッピングが必要である。米国市場規模は2025年に25億5000万米ドルに達すると予測される。大西洋や太平洋地域などにおける洋上風力プロジェクトの急成長は、構造的安定性の確保と環境影響の最小化を図るため、高度な3D・4D地震探査イメージングの必要性を増幅させている。例えば、連邦政府は2030年までに30ギガワットの洋上風力発電容量達成を目標としており、メイン湾における230万世帯以上の電力供給が可能な区域のリース権付与など、重要な進展につながっている。

欧州

欧州市場は、非在来型埋蔵量および海洋探査における探査活動の増加によって牽引される

欧州は、2025年に14億3000万米ドルの規模で、地域別市場としては第4位になると予想されています。欧州の地震探査サービス市場は、海洋探査と先進的な4D地震探査技術に焦点を当てた緩やかな成長が特徴である。また、特にノルウェーと英国における非在来型埋蔵量での探査活動の増加、特に北海とノルウェー海での顕著な進展が市場を牽引している。主要な戦略的取り組みには、シェルによるジャックドーガス田への投資やIOG PLCのサターンバンクスプロジェクトが含まれ、同地域の国内エネルギー生産への取り組みが浮き彫りとなっている。例えば2023年、シェルは北海中央部で100%所有するジャックドーガス田で掘削作業を開始した。同ガス田は2025年半ばに生産開始が見込まれ、ピーク時で1日当たり4万バレル相当の石油換算生産量により、英国北海ガス生産量の6%超を供給する可能性がある。さらに市場は依然として高度に集中しており、シュルンベルジェ、ハリバートン、CGG SA、フグロNVなどの主要企業が技術革新を主導している。英国の市場規模は2025年に2億3000万米ドルに達すると予測される。

一方、ロシアは2025年に4億1000万米ドル、ノルウェーは1億9000万米ドル規模を維持する見込みである。

アジア太平洋地域

地震探査サービスへの投資増加とインフラ開発がアジア太平洋地震探査サービス市場を牽引

アジア太平洋地域は2025年に25億2000万米ドルと2番目に大きな市場規模を占め、予測期間中に8.28%という2番目に高いCAGR(年平均成長率)を示すと予想されています。アジア太平洋地域の地震探査サービス市場は、エネルギー需要の増加、都市インフラ開発、災害管理の取り組みにより急速に成長している。特に海洋における同地域の石油・ガス探査活動が主要な推進要因であり、インド、マレーシア、インドネシアなどの国々が新たな埋蔵量の発見に向けて地震探査に多額の投資を行っている。例えば2023年11月、ペトロナスとCGGはマラッカ海峡北部のランカスカ盆地において、未開発ブロックPM320およびPM321を対象とした戦略的2D地震探査を開始した。このマルチクライアント地震探査プログラムは、潜在的な炭化水素資源のマッピングと地質学的理解の深化を目的としている。ペトロナスは、データ強化と先進的な探査技術への投資を通じて、投資家の関心を引き付け、新興の海洋盆地におけるマレーシアのエネルギー生産成長戦略を支援しようとしている。オーストラリア市場規模は2025年に0.53億米ドルに達すると予測され、東南アジア市場は0.43億米ドルに達する見込みです。

中国

中国の地震探査サービス市場は、国内石油・ガス生産拡大に向けた戦略的施策に牽引される

中国市場は、高まるエネルギー需要、増加する海洋探査活動、技術進歩に牽引され、2025年には市場価値8億6000万米ドルと堅調な成長を遂げている。中国海洋石油総公司(CNOOC)は、深海油田複合体の開発を計画し、2025年までに探査作業量を倍増させる目標を掲げるなど、重要な役割を担っている。2022年には、CNOOCは227本の海洋および132本の陸上非在来型探査井の掘削を計画し、約17,000平方キロメートルの3D地震探査データを取得した。輸出の増加、地質探査への国内投資、国内外における地震探査の戦略的重要性が、市場の成長をさらに後押ししている。

ラテンアメリカ

エネルギー転換イニシアチブへの戦略的投資拡大によりラテンアメリカ市場が成長

ラテンアメリカの地震探査サービス市場は、多様な地質環境における探査・生産活動への投資を原動力に著しい成長を遂げている。ブラジルやコロンビアなどの国々が、従来型および非従来型資源開発に焦点を当て、地域市場の拡大を主導している。国際貿易局によれば、ブラジルは主要な海洋生産によりラテンアメリカの石油生産をリードしている。ブラジル石油天然ガスバイオ燃料庁(ANP)の報告によれば、同国は世界最大の回収可能石油埋蔵量と年間503億立方メートルの天然ガス埋蔵量を保有し、11億バレルの石油を生産している。さらに、ブラジルの「2022-2032年エネルギー拡大計画」では、2032年までに同国の石油生産量が1日当たり490万バレルに達すると予測されている。p>

中東・アフリカ

未開発炭化水素埋蔵量により地域市場が拡大中

中東・アフリカ市場の規模は2025年に17億9000万米ドルと推定される。地政学的戦略、技術的破壊、エネルギー転換の必要性が、中東・アフリカの地震探査サービス市場を大きく変革している。従来の探査モデルとは異なり、現在の状況は、複雑な地質貯留層を解明するために人工知能、機械学習、高度な計算技術を活用する、インテリジェントでデータ駆動型のアプローチが特徴である。国営石油会社は、困難な地下環境を貫通する高解像度地震探査技術への投資を増加させており、これにより探査リスクを低減し、資源採掘戦略を最適化している。例えば2024年10月、ヨルダンはARGAS社と3D地震探査契約を締結し、ジャファー地域4,285平方キロメートルを網羅する包括的地質データベース構築を開始した。ヨルダン最大規模とされるこの8ヶ月間のプロジェクトは、重要な石油・ガス資源データを生成することで国際的なエネルギー投資を誘致し、同国の探査戦略を支援することを目的としている。サウジアラビアの市場規模は2025年に3億8000万米ドルに達すると予測されている。

競争環境

主要業界プレイヤー

主要企業は競争力を維持するため、提携や技術導入を含む様々な戦略的イニシアチブの実施に注力

技術革新と戦略的提携を特徴とする大手競合企業が、世界的な地震探査サービス市場を支配している。CGG SA、PGS ASA、ハリバートン・カンパニーが主要な市場リーダーとして台頭し、高度な技術力と広範なグローバル事業ネットワークを通じて市場シェアを掌握している。これらの業界大手は、デジタルトランスフォーメーションに注力する傾向を強めており、AIを活用した地震探査イメージング、クラウドネイティブ処理ソリューション、高度なデータ分析技術に多額の投資を行っている。

主要地震探査サービス企業一覧:

- Viridien(フランス)

- TGS(ノルウェー)

- Petroleum Geo-Services (PGS)(ノルウェー)

- Halliburton (UAE)

- フグロN.V. (オランダ)

- BGP (中国)

- サイテル (米国)

- アジアン・エナジー・サービス (インド)

- チャイナ・オイルフィールド・サービス・リミテッド (中国)

業界の主な動向:

- 2024年10月- TGSはノルウェー海アウター・ヴォーリング海域において、1,500平方キロメートル以上をカバーするPGS24M04NWS地震探査データ取得プログラムを完了した。TGSはまた、南大西洋地域において、未公表の独立系企業との間でベースラインとなる4Dストリーマー調査契約を獲得したことを明らかにした。このプログラムは約90日間継続する見込みである。

- 2024年9月- アジアン・エナジー・サービスは、オイル・インディアからラジャスタン盆地における4,300ラインキロメートル(LKM)の2D地震探査データ取得の受注を獲得した。本プロジェクトは「ミッション・アンヴェシャン」構想の一環であり、契約額は約950万ユーロ。

- 2024年7月- TGSは北米・欧州・西アフリカにおける地震探査事業で契約獲得とライセンス販売を達成。契約技術には西アフリカ沖でのOBN探査が含まれ、対象企業は非公開の石油メジャー。この深海調査は、同地域で進行中の取得キャンペーンを拡大するものであり、顧客が坑井掘削や石油回収について情報に基づいた意思決定を行えるようにする。

- 2024年2月- TGSとSLBは、米国メキシコ湾でエンゲージメント5マルチクライアントOBN地震探査を開始する。これは157の沖合ブロックにまたがる3,650平方キロメートルをカバーする。2024年第1四半期のこのプロジェクトにより、ミシシッピキャニオンからガーデンバンクスに至る23,000平方キロメートルの連続的な地震探査マッピング領域が創出され、地域の地下探査能力が強化された。

- 2023年5月- TGS、PGS、シュルンベルジェは、マレーシア沖6,885平方キロメートルのマルチクライアント3D地震探査の事前資金調達を確保。サラワク盆地北ルコニア地域のマッピングを目的としたペトロナスとの5年契約の一環として開始。

投資分析と機会

- 特に深部かつ複雑な地質構造における地震探査サービスへの投資が市場拡大を牽引している。高度なデータ処理と革新的な技術が巨額の資本を呼び込み、地震探査イメージングとモニタリングの改善機会を創出している。

- 2024年6月、エジソン・パートナーズはオースティン拠点のAI駆動音響技術企業セイモスに1500万米ドルを投資した。この投資は、同地域における地球物理学的活動を促進するため、地震探査と技術の強化・発展を目的としている。

- 2024年8月、コンドル・エナジーはペルー沖トンベス盆地における4,585平方キロメートルの3D地震データの再処理を完了した。この取り組みにより同地域の石油・ガス資源が大幅に強化され、主要探鉱対象の資源推定が進行中である。こうした投資は予測期間中に新たな機会創出が期待される。

レポート対象範囲

本グローバル地震探査サービス市場調査レポートは、市場の詳細な分析を提供し、地震探査サービス分野の主要企業など重要要素に焦点を当てる。さらに市場動向・技術動向に関する洞察を提供し、業界の主要な進展を明らかにする。上記要因に加え、本報告書では近年における市場の成長と衰退に寄与した複数の要因や課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.01% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サービス別

|

|

場所別

|

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は95億8000万米ドルでした。

市場は予測期間(2026〜2034年)にわたって7.01%のCAGRで成長すると予想されます。

石油とガスのセグメントが市場をリードしています。

北米の市場規模は2025年に29億1,000万米ドルに達しました。

オフショアおよびディープウォーター探査活動の増加は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Viridien、TGS、石油地理サービス(PGS)などです。

世界の市場規模は2034年までに151.3億米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。