子宮頸がんワクチン市場規模、シェアおよび業界分析、ワクチンタイプ別(予防ワクチンおよび治療ワクチン)、技術別(分子ベース、ベクターベース、その他)、流通チャネル別(病院薬局、政府および組織の供給、その他)、および地域予測、2026~2034年

主要市場インサイト

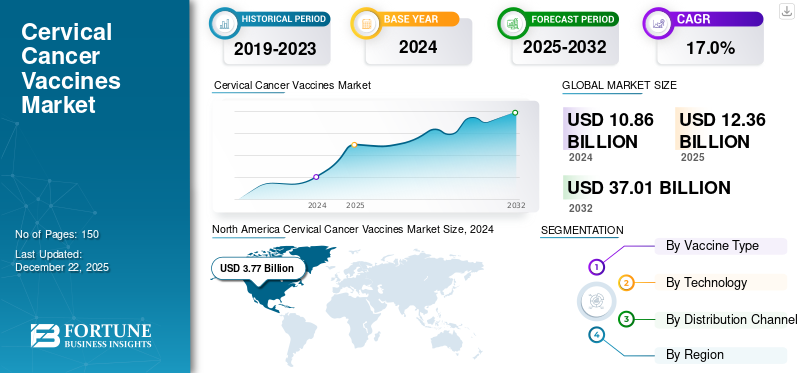

世界の子宮頸がんワクチン市場規模は、2025年に123億6,000万米ドルと推定されています。市場は2026年の141億6,000万米ドルから2034年までに541億米ドルに成長すると予測されており、予測期間中に18.70%のCAGRを示します。北米は子宮頸がんワクチン市場を独占し、2025年には34.50%の市場シェアを獲得しました。

子宮頸がんは、女性に最も一般的ながんの種類の 1 つで、子宮の下部である子宮頸部に影響を与えます。 HIV などの他の病気に関連する女性は、健康な女性よりも子宮頸がんを発症する傾向が高くなります。子宮頸がんは主に持続感染によって引き起こされ、高リスク型のヒトパピローマウイルス(HPV)が存在します。ほとんどの場合、HPV は進行性子宮頸がんの発症につながる性感染症です。

市場の拡大は主に子宮頸がんの罹患率の増加とワクチン接種範囲の長期化によって推進されています。さらに、子宮頸がんとHPV予防に対する意識の高まりが市場の成長を支えています。

- 例えば、世界保健機関(WHO)が2024年3月に発表したデータによると、子宮頸がんは女性で4番目に多いがんの種類であり、HIV陽性の女性はHIV陰性の女性に比べて子宮頸がんを発症する可能性が6倍高いという。

この市場は、多額の研究開発投資とGSK plc.、Merck & Co., Inc.、Serum Institute of India Pvt. Ltd.などの主要企業の強力なパイプラインにより、将来顕著な成長を示すと予想されています。株式会社

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

子宮頸がんの有病率の上昇が市場の成長を促進

子宮頸部がんワクチン市場この成長は子宮頸がんの有病率の増加によって促進されています。子宮頸がんの症例は、認識の欠如、HPVの発生率の増加、社会経済的格差などのいくつかの要因により増加しています。さらに、人口の増加、高齢化、喫煙、免疫力の低下も子宮頸がんの罹患率上昇に重要な役割を果たしています。この子宮頸がんの有病率の増加により、予防ワクチンと治療ワクチンの採用率が増加し、予測期間中の市場の成長の促進につながります。

- 例えば、世界保健機関(WHO)が2024年3月に発表したデータによると、2022年には約66万人の子宮頸がんが新たに発見され、35万人が死亡している。

市場の制約

市場の成長を阻害するワクチン接種への躊躇と誤った情報

ワクチンに対する躊躇やワクチンに関する誤った情報は、予測期間中の市場の成長を妨げる可能性があります。ワクチンへの躊躇は、文化的な偏見やワクチンの副作用に関する誤った情報など、いくつかの要因によるものです。さらに、青少年のワクチン接種に対する誤った印象が、特に保守的な社会において、親や保護者の間で消極的な一因となっている。これらの要因は、子宮頸がんワクチンの普及率を低下させることにより、市場の成長に悪影響を与えることを示しています。

- たとえば、Ecancer Medical Scienceが2024年8月に発表したデータによると、子宮頸がんワクチンは思春期の少女に不妊を引き起こすなどの神話や誤解が原因で、子宮頸がんワクチンの普及率は低いという。

市場機会

将来の市場成長を促進すると予想される官民パートナーシップ

官民パートナーシップの増加により、予測期間中に市場の成長の機会が創出されると予想されます。これは、GAVI や WHO 主導のキャンペーンなどのキャンペーンを通じて、十分なサービスが受けられていない地域での HPV ベースのワクチン接種を支援するために、政府、NGO、製薬会社間の協力が拡大しているためです。官民のパートナーシップは、リソースを動員する上で重要な役割を果たします。 HPV 子宮頸がんについて国民を教育するには、文化的に適切な一般啓発キャンペーンに投資することが非常に重要です。

- たとえば、2024 年 12 月に、Unitaid と国際医療機関の Gavi は、子宮頸がん予防ワクチンへのアクセスを増やすために提携を締結しました。

市場の課題

LMIC の限られた医療インフラが市場に重大な課題をもたらす

低中所得国(LMIC)の限られた医療インフラが子宮頸がんに重大な影響を与えているワクチン市場成長。インフラストラクチャと医療施設が限られているため、マーケティング担当者は、電力アクセスの制限やサプライチェーン全体での温度管理の維持の難しさなど、いくつかの課題に直面しています。これらの流通に関する課題はワクチン接種範囲の制限につながり、高所得国と比較してLMICの罹患率と死亡率が増加します。

- たとえば、2022 年 9 月に『Journal of Clinical産科と婦人科』に発表されたデータによると、低中所得国(LMIC)では、女性が罹患する最も一般的ながんの種類は子宮頸がんです。

- さらに、HPV DNA スクリーニングの実施には、検査あたりの高額なコストと開発されたインフラストラクチャが必要であり、市場の成長を制限する可能性があります。

子宮頸がんワクチン市場動向

単回接種ワクチン革命は顕著な市場トレンドである

子宮頸がんを予防するには 2 回または 3 回の連続投与が必要であり、患者のコンプライアンスが低くなります。近年、HPV ワクチンなどの単回投与ワクチンは HPV に対する確実な防御を提供し、これが市場で顕著な傾向となっています。新しい臨床証拠は、HPV ワクチンの単回投与の有効性を裏付け、予防接種スケジュールを簡素化し、世界的なコンプライアンスを強化します。これは、複数回の投与による追跡調査が物流上困難である低中所得国にとって特に効果的です。さらに、単回ワクチン接種は費用対効果が高く、時間を節約できるため、患者のコンプライアンスの強化につながります。

- たとえば、2022年4月に世界保健機関(WHO)が発表したデータによると、予防接種に関する専門家戦略諮問グループ(SAGE)は、HPVワクチンの単回投与が子宮頸がんに対する確実な予防効果をもたらすと結論付けています。

さらに、主要な市場プレーヤーによるHPVワクチンに関する継続的な研究が市場の成長をさらに促進しています。単回接種ワクチンは、子宮頸がんの発症を防ぐ単回接種ワクチン中の低濃度の抗体など、さまざまな利点により、子宮頸がんの負担を効果的に軽減します。

その他の市場動向

性別に依存しないワクチン接種戦略

HPV に対する性別中立のワクチン戦略は、子宮頸がん、陰茎がん、中咽頭がんなどの HPV 関連疾患から男児と女児の両方を守ることを目的としています。この戦略は、HPV の全体的な感染と蔓延の減少につながります。米国、オーストラリア、英国などの多くの先進国は、HPV感染や、陰茎がんや中咽頭がんなどの関連がんを予防するために、男児も含めたワクチン接種プログラムを拡大している。

手頃な価格の国産ワクチンの台頭:

手頃な価格の国産ワクチンの台頭は、特に資源に乏しい地域における世界的な健康の確保につながります。これらのワクチンは、普遍的な小児予防接種を開発し、数百万人の死亡を防ぐ上で重要な役割を果たしています。この傾向は、政府とワクチン生産者の協力の増加や生産能力の増加など、いくつかの要因により高まっています。

- たとえば、2023年1月にインドの血清研究所は、国内初の国内開発HPVワクチンであるCERVAVACを既存の世界的なワクチンよりも大幅に低い価格で発売し、ワクチンの入手しやすさを変える可能性がある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

ワクチンの種類別

高い有効性と可用性が予防ワクチン分野の優位性を推進

ワクチンの種類に基づいて、市場は予防ワクチンと治療ワクチンに分類されます。

2025 年には予防ワクチン タイプが市場を支配しました。予防ワクチンは、病気や感染症にさらされる前に予防するため、予防ワクチンとも呼ばれます。予防ワクチンは免疫力を高めるために投与されます。その優位性は、病気の原因となるウイルスから人間を防ぐ効果によるものです。現在のシナリオでは、予防ワクチンが子宮頸がんに対して承認されている唯一のワクチンであり、この分野の優位性をもたらしています。さらに、政府の支援と新製品開発が部門別の成長を支えています。

- たとえば、2021 年 10 月、Xiamen Innovax Biotech CO., LTD. HPV感染によって引き起こされる子宮頸がんを防ぐために設計されたワクチンであるセコリンの事前認定を世界保健機関(WHO)から受けました。

治療用ワクチンは、いくつかのパイプライン候補と主要な市場関係者による進行中の研究により、予測期間中により高いCAGRを示し、最も急成長しているセグメントです。

- 例えば、2024年7月に世界保健機関(WHO)が発表したデータによると、20を超える治療用HPVワクチン候補が臨床開発のさまざまな段階にある。

テクノロジー別

入手可能性と製造の容易さが分子ベースのセグメントの優位性に貢献

技術に基づいて、市場は分子ベース、ベクターベースなどに分類されます。

分子ベースのセグメントは、予測期間中に市場を支配すると予想されます。分子ベースの技術にはウイルス様粒子 (VLP) が含まれていますが、感染性ウイルスのゲノムは含まれていません。これらの VLP は、特定の HPV 型に対する免疫を誘導し、HPV ゲノムの L1 タンパク質を利用して抗体を作成し、曝露後の感染を防ぎます。分子ベースの技術は主に子宮頸がんワクチンの調製に使用されるため、主流となっています。さらに、分子ベースの技術には、製造の容易さ、安全性、有効性など、いくつかの利点があります。これらの利点は、より効果的なワクチンの開発につながり、セグメントの成長を促進します。

- たとえば、2025 年 4 月に Microorganisms が発表したデータによると、早期診断による分子ベースの治療法と HPV ワクチンは、子宮頸がんを管理する最も効果的な方法です。

ベクトルベースのセグメントは市場の重要な部分を占めていました。このセグメントの成長は、強力な免疫反応を引き起こし、病気や感染に対する長期的な保護を提供する能力に起因すると考えられています。さらに、ベクターベースのワクチンは、HPV によって引き起こされる子宮頸がんに対して非常に効果的です。

流通チャネル別

患者の来院数の増加により病院薬局セグメントの優位性が高まる

流通チャネルに基づいて、市場は病院薬局、政府および組織への供給、その他に分類されます。

病院薬局ワクチン接種は短期間の手順であり、多くの場合病院で実施されます。このため、患者はワクチン接種のために近隣の病院を訪れ、病院での患者の流れの増加につながり、このセグメントの成長を支えています。

- たとえば、インド最大の病院チェーンの 1 つであるアポロ ホスピタルズは、インドで子宮頸がんワクチンを提供しています。

政府および組織向けの供給部門が大きな市場シェアを占めていました。このセグメントは、公衆衛生への取り組み、公平なアクセスなどのいくつかの要因により成長しています。さらに、政府は意識向上キャンペーンのために WHO などの他の組織と協力することが多く、それが分野別の成長を促進しました。

その他のセグメントもかなりの市場シェアを保持しており、予測期間中に大幅な成長が見込まれています。これは、個人がワクチンを購入する際にオンライン薬局を好む傾向が高まっているためです。

子宮頸がんワクチン市場の地域別展望

北米

North America Cervical Cancer Vaccines Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は2025年に世界市場の34.50%を獲得し、42億6,000万米ドルの収益を生み出し、2026年には48億5,000万米ドルに達すると予測されています。子宮頸がんの高い有病率がこの地域の市場の成長を推進しています。さらに、規制当局の迅速な承認と新しい治療選択肢の高い採用率が市場の成長を支えています。

2024 年には米国市場が北米地域を支配しました。米国の優位性は子宮頸がんの有病率の上昇によるものです。この子宮頸がんの罹患率の高さにより、効果的な治療選択肢に対する需要が高まり、この地域全体の市場の成長を支えています。さらに、ワクチン接種推進、啓発プログラム、予防接種プログラムなどの政府の取り組みも市場の成長を促進します。

- たとえば、米国癌協会は 2025 年 1 月に、2025 年に約 13,360 人の子宮頸がんが新たに診断され、約 4,320 人が子宮頸がんにより死亡する可能性があると推定しています。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、2025年にはシェア29.30%を占める36億3,000万米ドルに達し、2026年には41億5,000万米ドルに達すると予想されています。欧州は市場の大きなシェアを占めていました。この地域の成長の背景には、子宮頸がんの原因となるHPV感染症の病院への患者流入が増加していることが挙げられます。さらに、ヨーロッパには国民皆保険制度を備えた成熟した市場があり、子宮頸がんワクチンへの幅広いアクセスを可能にしています。さらに、欧州各国政府は集中システムを通じてHPVワクチンを積極的に調達しており、地域市場の成長を促進しています。

- 例えば、欧州委員会が公表したデータによると、2024年7月、EU諸国がHPVやその他の病気に対するワクチンの接種率を高めることを支援するために、欧州委員会はワクチンで予防可能ながんに関する理事会勧告の提案を提示した。

アジア太平洋地域

2025 年にアジア太平洋地域は 40 億米ドルを生み出し、世界市場収益の 32.30% に貢献し、2026 年には 46 億 2,000 万米ドルに成長すると予測されています。アジア太平洋地域はかなりのシェアを保持しており、市場で最も急成長している地域です。子宮頸がんとHPV感染の発生率が高いため、子宮頸がんの予防および治療用ワクチンの需要が高まっています。さらに、意識の高まりと政府の取り組みも、この地域の市場の成長を促進します。

- 例えば、2020年にインド政府は、HPVワクチン接種を通じて2070年までに子宮頸がんを撲滅することを目指す「子宮頸がんムクト・バーラト」ミッションを開始した。

中東とアフリカ

中東およびアフリカは、2025 年に 2 億米ドルの市場規模を記録し、世界市場シェアの 1.60% を獲得し、2026 年には 2 億 1,000 万米ドルに達すると予測されています。中東およびアフリカ地域は、近い将来、かなりのシェアを占めると予想されます。 HPV感染症と子宮頸がんに対する意識の高まりと、先進ワクチンの需要の高まりが、地域の成長を支えています。

ラテンアメリカ

ラテンアメリカ市場は2025年に2.8億米ドルを生み出し、世界市場の2.30%を占め、2026年には3.2億米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業による新製品開発と多額の研究開発投資により、市場での支配的な地位を確立

この市場には、GSK plc.、Merck & Co., Inc.、Serum Institute of India Pvt. Ltd. などの企業が集中しています。 Ltd.が大きな市場シェアを占めています。

GSK株式会社市場で大きなシェアを占めていました。同社の優位性は、最初に市販されたサーバーリックス ワクチンが広く採用されているためです。ヒトパピローマウイルスHPVワクチン。さらに、GSK plc. は世界的に強い存在感を示しており、他の世界的組織との連携により市場での企業の成長につながっています。サーバリックスは、子宮頸がんに対して最初に承認された HPV ワクチンの 1 つであり、その結果、GSK plc. は市場の初期のリーダーとなりました。この早期アクセスにより、この市場での成長をさらに支える強力なブランド イメージを確立しました。

- For instance, in May 2022, GSK plc. received approval for the Cervarix, a two-dose vaccine schedule for the prevention of cervical cancer in girls, from China’s National Medical Products Administration (NMPA).

2024 年にはメルク社が注目すべきシェアを占めました。この成長は、子宮頸がんワクチンであるガーダシルの商業的成功やその強固な世界的存在など、いくつかの要因によるものと考えられます。さらに、パイプライン製品と臨床的成功が会社の成長をさらに推進します。

さらに、インド血清研究所は、 Ltd.、THERAVECTYS、ViciniVax、Walvax Biotechnology Co., Ltd.、および DCVMN International は、市場における他の主要な主要企業の 1 つです。これらの主要企業は子宮頸がん治療用ワクチンの開発に注力しており、市場での企業シェアを支えてきた革新的な製品の研究開発に多額の投資を行ってきました。

キーのリスト子宮頸がんワクチン企業の概要

- GSK plc. (U.K.)

- Merck & Co., Inc. (U.S.)

- Serum Institute of India Pvt. Ltd. (India)

- THERAVECTYS (U.S.)

- ViciniVax (Europe)

- Walvax Biotechnology Co., Ltd. (China)

- Xiamen Innovax Biotech CO., LTD. (China)

主要な産業の発展

- 2025 年 5 月:メルク社は、子宮頸がんの予防に使用されるガーダシル 9 (ヒトパピローマウイルス 9 価ワクチン、組換え) の代替投与計画を導入しました。

- 2024 年 8 月:Walvax Biotechnology Co., Ltd.は、世界保健機関(WHO)が子宮頸がんの治療に使用されるHPVワクチンWalrinvaxの事前認定を受諾したと発表した。

- 2023 年 11 月:TheraVectys は、子宮頸がんワクチンである治療用ワクチン、Lenti-HPV-07 のフェーズ 1 開始の認可を米国食品医薬品局から取得しました。

- 2023年9月:マレーシアのクアラルンプールで、ヒトパピローマウイルス(HPV)の予防と子宮頸がんの撲滅に焦点を当てた官民協力が開始されました。セービンワクチン研究所がこのコンソーシアムを主導することになる。

- 2020年6月:メルク社は、Gavi に HPV ワクチンを供給し、8,400 万人の少女にワクチンを接種するという目標の達成を支援するというコミットメントを再確認した。

- 2020年5月:イノバックスは、中国で子宮頸がんの治療に使用されるHPVワクチンであるセコリンの使用許可を取得した。 2021 年に世界保健機関 (WHO) によって事前認定されています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 18.70% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | ワクチンの種類別

|

による テクノロジー

| |

流通チャネル別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 141 億 6000 万米ドルで、2034 年までに 541 億米ドルに達すると予測されています。

2025 年の市場価値は 123 億 6,000 万米ドルでした。

市場は、予測期間中に 18.70% の CAGR を示すと予想されます。

予防ワクチンセグメントがワクチンの種類別に市場をリードしました。

市場を牽引する主な要因は、子宮頸がんの負担の増大と、先進的な治療オプションに対する需要の高まりです。

GSK plc.、Merck & Co., Inc.、および Serum Institute of India Pvt. Ltd.は市場のトッププレーヤーです。

2024 年には北米が市場を独占しました。

子宮頸がんと HPV 感染症に対する意識の高まり、新しいパイプライン製品、発展途上市場における予防ワクチンの需要の急増などが、製品の採用を促進すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート