弾道ミサイル市場規模、シェア及び業界分析:ミサイルタイプ別(陸上攻撃型(LABM)、対艦型(AShBM)、空中発射型(ALBM))、構成要素別(誘導システム、推進システム、弾頭、ミサイル機体、センサー・シーカー、通信システム)、ミサイル速度別 (亜音速、超音速、極超音速(マッハ5以上))、発射プラットフォーム別、射程距離別(短距離、中距離、中間距離(3,500~5,500km)、大陸間距離(5,500km以上))、 推進システム別(固体推進剤、液体推進剤)、地域別予測、2026-2034

主要市場インサイト

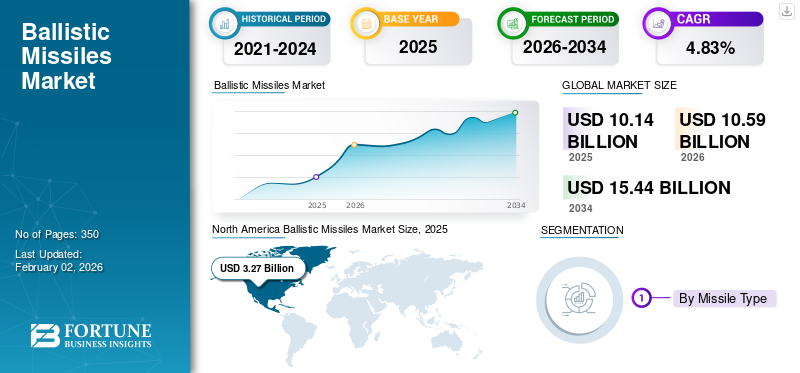

世界の弾道ミサイル市場規模は2025年に101億4000万米ドルと評価された。2026年の105億9000万米ドルから2034年までに154億4000万米ドルへ成長し、予測期間中の年平均成長率(CAGR)は4.83%を示すと予測されている。北米は2025年に32.28%の市場シェアを占め、弾道ミサイル市場を支配した。

弾道ミサイルとは、主に弾道(自由落下)軌道に沿って、通常弾頭、核弾頭、化学弾頭、生物弾頭、その他の弾頭を所定の標的に運搬するよう設計された、誘導式ロケット推進兵器システムである。これは、初期の推進段階後の軌道力学と重力の法則によって支配される。弾道ミサイル市場には、弾道ミサイル計画のための研究開発試験評価(RDT&E)、生産・調達・近代化(PPM)、運用、保守、および関連する支援サービスが含まれる。

地政学的競争と軍備管理枠組みの衰退により、世界の弾道ミサイル市場シェアは今後20年間にわたり持続的かつ技術主導型の成長が見込まれる。戦略的近代化を進める主要国(米国、ロシア、中国など)と、認識された脅威に対する信頼性のある抑止力を求める地域大国(インド、パキスタン、北朝鮮、イラン、および特定の中東・北東アジア諸国)において、本製品への需要はより高い。

この市場拡大は、ロシアのウクライナ侵攻、インド太平洋情勢における中国の強硬姿勢、中東の不安定化、北朝鮮とイランの核開発計画に起因する緊張によってさらに加速されている。市場への投資は、生存性の高い第二撃能力(SSBNや移動式発射装置など)、対施設攻撃精度の向上、および地球規模または地域的な軍事力投射のための射程延長に焦点を当てている。米国の地上配備型中距離防衛システム(GMD)、イージス弾道ミサイル防衛(BMD)、高高度終末防衛(THAAD)、パトリオットPAC-3/4などのミサイル防衛システムへの支出増加は、ロシア、中国、インド、イスラエルの対応システムと相まって、動的な市場を形成している。(GMD)、イージス弾道ミサイル防衛(BMD)、高高度終末防衛(THAAD)、パトリオットPAC-3/4などへの支出増加は、ロシア、中国、インド、イスラエルの対応システムと共に、攻防のダイナミックなスパイラルを生み出している。

技術進歩が市場の進化を加速させている。極超音速滑空体(HGV)や巡航ミサイルは、特に米国、ロシア、中国において開発段階から配備段階へ移行しつつあり、研究開発(R&D)および調達予算を牽引している。弾頭の小型化、推進効率の向上、高度な侵入支援装置(デコイやジャマーなど)、および複数独立目標再突入体(MIRV)も、殺傷力と生存性を向上させている。

人工知能 および高度な指揮統制の統合は、迅速な意思決定、目標設定、戦闘管理に不可欠です。この市場は、ロシアのロスコスモス/マケエフ、中国の CASIC/CALT などの国有の巨大企業と、米国のロッキード・マーティン、ノースロップ・グラマン、レイセオンなどの欧米の主要企業による寡占状態が続く見通しです。欧州の MBDA は、重要なサブシステムについて、第 2 層/第 3 層のサプライヤーを統合すると予測されています。特定の技術分野ではニッチプレーヤーが出現する可能性があるものの、システム全体としては、その複雑さとコストの高さから参入障壁が高い。

長期的な見通しとしては、通常兵器と核兵器の攻撃手段を統合した、高度な弾道ミサイルおよび極超音速ミサイル能力を備えた、複雑で不安定な戦略的状況が続くと予想される。この状況は、中国の DF-26 IRBM およびロシアのイスカンデルシステムにとって特にリスクが高く、意思決定の閾値が低下し、危機の不安定性が増す可能性がある。軍備管理協定は開発や配備を抑制することはまずなく、軍拡競争が継続することとなるでしょう。

さらに、市場の成長は地理的に不均等になると予想され、中国と米国の戦略的競争、およびインド、パキスタン、北朝鮮が関わる地域問題により、アジア太平洋地域が先導し、中東がそれに続き、北米とヨーロッパでは近代化に向けた顕著な投資が行われるでしょう。結局のところ、弾道ミサイル市場は、今後も地政学的緊張の重要なバロメーターとしての役割を果たし、各国の防衛予算や戦略的計算に影響を与え続けるでしょう。

この市場で事業を展開している主要企業としては、先進的なミサイルシステムおよび関連技術を開発している、米国のロッキード・マーティン、ボーイング、ノースロップ・グラマン、レイセオンなどが挙げられます。国際的には、中国航天科技集団公司(CASC)やインド国防研究開発機構(DRDO)などの組織も、これらのミサイル開発において重要な役割を果たしています。市場の進化は、継続的な世界的な安全保障上の懸念、革新的な進歩、戦略的な軍事近代化の取り組みを反映しており、弾道ミサイルは世界的に国防資源の基本的な構成要素となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の弾道ミサイル市場インサイト

日本では、安全保障環境の変化を受け、防衛技術の高度化が急務となっています。弾道ミサイルに関わる研究・監視・迎撃技術への取り組みが強化され、信頼性と迅速な対応能力が求められています。国際的な防衛技術の進展は、日本における防衛体制強化と先端技術導入の重要な推進力となっています。

市場動向

市場推進要因

軍拡競争の激化、地域不安定化、安全保障上の脅威が市場成長を牽引

激化する軍備競争、地域の不安定化、安全保障上の脅威が、先進的な弾道ミサイルおよび防衛システムに対する世界的な需要を直接的に後押ししている。各国は、中国の極超音速ミサイル、ロシアの大陸間弾道ミサイル(ICBM)配備、フーシ派攻撃やウクライナ戦争を含む地域紛争など、能力格差を露呈する競合国からの脅威を認識している。これにより、次世代ミサイル、極超音速兵器、統合防空・ミサイル防衛(IAMD)システムを通じた信頼できる抑止力への継続的な投資が促進され、新たな脅威に対抗している。(IAMD)システムへの継続的な投資を促進している。

市場は契約、協力、技術的ブレークスルーの急増で対応している。2023~2024年の主な動向としては、2023年11月のドイツによる43億ドル規模の「アロー3」購入、2024年1月のノースロップ・グラマン社による39億ドル規模の「センチネル」ICBM契約、2024年5月のロッキード・ロケットラボ社による極超音速技術提携が挙げられる。試験の節目として、2024年3月のインド製MIRV搭載型アグニV、2023年11月のフランス製M51.3 SLBMが近代化をさらに加速。AUKUS(2024年4月の極超音速技術研究開発)やNATO主導の取り組みなど同盟体制が資金をプールし、共通の脅威に対処している。

この成長サイクルは三つの力学により自己増殖する:一国の技術的ブレークスルー(極超音速技術やMIRVなど)が競合国の投資を誘発する;NATO、AUKUS、QUADなどの同盟枠組みが共同支出を制度化する;防衛産業が利益を研究開発に再投資することでコスト削減と普及促進が図られる。北朝鮮の固体燃料ICBM試験(2023-2024年)や世界的な防衛予算急増が示すように、外交的解決の兆しが見えない中、抑止力が地政学的生存と不可分となるにつれ、弾道ミサイル市場は拡大を続けるだろう。

敵対勢力のミサイル・ミサイル防衛能力の高度化が、対抗措置と殺傷能力強化への投資を促す

ロシア、中国、北朝鮮、イランは、既存の防衛網を突破し軍事力を投射するため、ミサイル能力を積極的に開発している。主な進展には、ロシアのキンジャールや中国のDF-17を含む極超音速滑空体、機動再突入体、 多弾頭分離式(MIRV)、北朝鮮の火星18号のような固体燃料ICBM、およびデコイや妨害システムを含む高度な侵入支援技術である。ウクライナや船舶に対する広範な試験・実戦投入を通じて実証されたこれらの技術は、ミサイル防衛を圧倒または迂回することを目的としており、脅威に晒された国家に差し迫った脆弱性の認識を生み出している。この状況は、西側諸国やNATO加盟国による対抗投資を直接促している。

西側諸国は、ミサイル防衛システムの大幅な規模拡大と強化で対応した。最近の動向としては、2024年3月にロッキード・マーティン社が42億米ドルで受注したTHAAD迎撃ミサイル契約、2024年4月にドイツが22億米ドルで導入する可能性があるパトリオットPAC-3 MSE、2024年5月にRTX(レイセオン・テクノロジーズ社)が4億1900万米ドルで受注したSM-3の生産契約、 さらに、敵もこうした強化を注視し、高度なデコイ、FOBS、群れをなすドローンなどの対策に投資することで、このサイクルが繰り返されています。こうした進展が弾道ミサイル市場の急成長を牽引している。

- 大量生産:迎撃システム(THAAD、パトリオット、SM-3)及び攻撃用ミサイルへの大規模契約投資。2024年2月にはロッキード・マーティンの超音速弾頭「LRHW」に7億5600万ドルが投じられた。

- 技術革新:次世代能力(GPI(滑空段階迎撃システム)や、2024年5月に発表されたRTX-ラファエル・アイアンビーム・レーザー合弁事業などの指向性エネルギーシステム)に向けた研究開発が急増。

- 産業統合と協業:レイセオン・テクノロジーズによる2024年4月のエアロジェット・ロケットダイン52億ドル買収に代表される垂直統合、2024年5月以降拡大中の21カ国参加「欧州スカイシールド構想」やAUKUS第2柱の極超音速協力など多国籍連携による資源・専門知識の共有。

地政学的緊張と固有の安全保障上のジレンマにより、このサイクルは攻撃・防御領域を問わず持続的な市場拡大の主要な原動力であり続ける。

市場の制約要因

厳格な国際軍備管理体制と輸出規制が技術移転と市場アクセスを阻害

MTCR(ミサイル技術管理レジーム)、ワッセナー・アレンジメント、国別制裁など厳格な国際体制は、技術移転と市場アクセスを制限することで、意図的に弾道ミサイル市場の成長を抑制している。これは、先端材料、推進システム、誘導システムなどのデュアルユース技術を対象とした包括的な管理リストと、ミサイル開発やアップグレードに不可欠な重要専門知識や部品の流れを遮断する「包括的適用条項」によって達成されている。その結果、複雑なライセンス要件、イラン・北朝鮮・ロシアへの制限、煩雑な最終用途監視が対象市場を分断し、合法取引をNATOや主要米国同盟国などの既存軍事同盟にほぼ限定すると同時に、他の潜在的な買い手を孤立させている。

これらの制限は多大なコンプライアンスコストと運用負担を課し、業界の統合とサプライチェーンの再構築を促進している。最近の動向としては、2024年6月にMBDAがHTS Groupを買収し、FC/ASWなどのプログラム向けにEUのサプライチェーン内の機密性の高いマイクロエレクトロニクスを確保した一方、ロッキード・マーティンは制裁リスクを軽減するため、ロケットモーターの生産を米国および同盟国に移転するリショアリングの取り組み (2023年8月~2024年2月)は、制裁リスクを軽減するため、ロケットモーターの生産を米国および同盟国に移転した。2024年4月以降のロシア産チタンに対する制裁は、世界の航空宇宙サプライチェーンを混乱させ、代替供給源の費用のかかる再認定を必要としている。2024年4月のノースロップ・グラマン社とレイセオン社のGBSD統合、2024年3月のMBDA/ユーロサム社のSAMP/T NG契約など、重要な提携は、信頼できる規制ブロック内で複雑な規制対象サプライチェーンを運営する必要性によって部分的に推進されています。

こうした体制は、研究開発投資と協力を同盟基盤の狭いサイロへと根本的に転換させ、広範な市場革新とグローバル化を制限している。極超音速兵器開発はその典型例であり、2023年11月以降の米豪SCIFiRE計画や英伊日GCAPなど信頼できるグループに敏感な研究開発が限定されている。現行の規制下では国際的なオープン協業が不可能なためである。

結果として、市場は既存プレイヤー間の厳格に規制されたセグメント内で成長する一方、全体的な拡大は阻害される。投資は純粋な市場成長からコンプライアンスや安全なサプライチェーンへ転換され、統合が進むことで参入障壁が高まる。これにより非同盟国は自国プログラムの発展不足に陥るか、非合法ネットワークへの依存を余儀なくされる。こうした適応は、弾道ミサイル市場の有機的成長とグローバル化を意図的に抑制する体制の成功を裏付けている。

調達規模と市場成長を制限する極めて高額な開発・ライフサイクルコスト

先進的な推進システム、材料、誘導技術、厳格な試験を含む現代の弾道ミサイルに必要な巨額の前払い研究開発投資は、参入と規模拡大に極めて高い障壁を築く。米国、ロシア、中国、フランス、英国、インドといった主要国は、2024年1月にナン・マッカーディ法違反を引き起こした米国GBSD (LGM-35A センチネル)のプロジェクトで示されるように、主要国は自国開発プログラムを維持できる。同プロジェクトは2024年1月にナン・マッカーディ法違反を引き起こし、総ライフサイクルコストは1,300億~1,600億米ドルを超えると推定されている。こうした巨額の研究開発費は生産工程で回収する必要があり、単価を過度に押し上げ、各国は最小限の数量しか調達できなくなる。これにより、プログラムは拡張可能な資源ではなく、経済的に制約された能力へと変質する。

ライフサイクルコストには、数十年にわたる維持管理、サイロやSSBN(戦略原潜)などの専用インフラ、数百万ドル規模の定期的な飛行試験、継続的なアップグレード、 高度な技能を持つ要員などであり、初期調達費用をはるかに上回り、深刻な長期財政負担を課す。これは英国防省2023年報告書におけるドレッドノート級SSBN計画(ミサイル・弾頭を除く4隻で約310億ポンド)やGBSDの50年間コストプロファイルが如実に示している。

こうした継続的支出は各国に厳しい選択を迫る:新規調達より既存システムの維持を優先し、艦隊規模を最小限の抑止力水準に制限(例:2023~2024年のインドによる控えめなアグニV発注)、近代化を延期する。結果として、能力要件ではなくライフサイクルの費用対効果が規模を決定する調達環境が生まれる。

主に戦略的抑止力として機能し、冷戦規模の拡張とは対照的に、小規模で生存性の高い兵器庫が役割を果たす。同時に、その膨大なコストは持続不可能な機会費用を生み、通常戦力や競合する優先事項から資源を転用させる。この傾向は、予算圧力やより安価な精密攻撃代替手段(例:2023年3月のブラモス合弁事業拡大、2023年~2024年の米国PrSM生産)の出現によってさらに悪化している。-2024年の米国PrSM生産など。市場動向は、2023年7月のL3HarrisによるAerojet Rocketdyne買収など、ニッチ分野における効率化に焦点を当てた市場統合を示しており、新規参入は依然として稀である。また、2023-2024年の仏独MGCSのような提携は弾道システムを回避している。結果として、市場は核抑止を追求する少数の国々に限定され、この法外なコスト上限によって成長は根本的に制限されている。

市場機会

AIと先進C5ISRの統合による次世代戦場管理・意思決定支援システムへの需要創出

人工知能(AI)とC5ISR ネットワークとの統合により、リアルタイムのデータ融合、予測的脅威分析、自動化された資源配分が可能になり、軍事的な意思決定に革命をもたらしています。これにより、AI によって加速されたセンサーデータを実用的な知見に処理できる、次世代の戦場管理システム (BMS) および意思決定支援システム (DSS) に対する緊急のニーズが生まれています。最近の動向は、この変化を強調しています。2024年5月に米国陸軍がBAEシステムズ社に4億5000万ドルで発注したAI搭載のTITAN標的捕捉システム、2024年3月にロッキード・マーティン社が全領域指揮インフラ向けに45億ドルで受注したJADC2契約、2024年1月にAnduril社が自律型BMS機能強化のためにBlue Force Technologies社を買収した事例などが挙げられます。これらの投資は、「センサーから射手」までのタイムラインをほぼ瞬時の対応に短縮することを目的としており、これは現代のマルチドメイン戦争において極めて重要な能力である。

高度な C5ISR アーキテクチャが、次世代の脅威、特に極超音速ミサイルや機動ミサイルへの対処におけるギャップを明らかにしているため、弾道ミサイルシステムの能力の向上は、世界市場の成長を促進しています。各国は、制限のための攻撃用ミサイルと保護のための統合防衛システムに同時に投資しており、自己強化サイクルを生み出しています。主な開発としては、ロッキード・マーティン社の 2024年3月のロッキード・マーティンによる23億米ドル規模の極超音速LRHW契約、2023年10月のノースロップ・グラマンによる39億米ドル規模の次世代迎撃機契約、2024年4月の極超音速対策に関するAUKUS第2段階の協力などが挙げられます。L3Harrisによる 47億米ドルでのエアロジェット・ロケットダイン買収は、ミサイル革新に不可欠な推進技術と誘導技術のさらなる統合を意味します。

AI-C5ISR-BMSの三要素と進化するミサイル脅威は相互依存関係にあり、堅調な成長が見込まれる分野である。ウクライナ(ドローン/C5ISR戦)、ガザ(弾道ミサイル迎撃)、インド太平洋地域の緊張(中国のDF-17、インドのアグニV)における実戦検証がこれを加速させている。エッジコンピューティングを含む商用技術(2024年4月に設立されたRTX-Red 6 AR訓練パートナーシップやAI強化システムなど)は、コスト削減と性能向上を実現している。これにより、統合抑止を優先する世界的な再軍備サイクルが生まれ、AI駆動の戦場認識能力はより高速でスマートなミサイルを必要とし、その逆もまた然りである。この相互依存関係が2032年までの持続的な防衛支出を保証している。

次世代RDT&Eおよび調達機会への投資を促進する極超音速兵器と対極超音速システムの進展

ロシアのキンジャールや中国のDF-17といった超音速兵器の敵対勢力による実戦配備は、世界的な軍拡競争を引き起こし、米国とその同盟国(NATO、AUKUS、日本)に能力格差を生じさせた。この緊急課題は、深刻な技術的課題を克服するための次世代研究開発(RDT&E)への大規模かつ持続的な投資を促している。極超音速システムには、2000℃以上の熱管理のための材料科学のブレークスルー、スクランブジェットなどの推進システム、高度なブーストグライド技術、過酷な環境下での機動飛行のためのAI駆動誘導技術が求められる。同時に、対極超音速システムには、宇宙ベースのHBTSS、耐障害性超視程レーダー、GPIを含む高速迎撃機、AI対応戦闘管理システムなど、全く新しいセンサーアーキテクチャが必要である。米国の極超音速分野における110億ドル超の予算要求は、研究開発の急拡大を示しており、日本(Hyplex試験)やオーストラリア(SCIFiREプログラム)を含む同盟国でも同様の動きが見られる。

この研究開発の波は、米陸軍のLRHW、米空軍のHACM(レイセオン社との2023年9月9億8500万ドル契約)、統合型対極超音速アーキテクチャなど、攻撃用極超音速システムの次世代調達サイクルを直接刺激している。技術的波及効果は弾道ミサイル市場全体に及び、推進技術・軽量材料・センサーの進歩が通常弾道ミサイル及び巡航ミサイルの性能向上に寄与する。対極超音速対策には、既存のBMDシステム(イージス、THAAD、パトリオットなど)のアップグレードと新規調達経路も必要となる。2024年2月の試験でPAC-3 MSEとLRHW防御の統合が実証されたように。さらに、この脅威は極超音速能力を持たない国々にも高度なBMDへの多額の投資を迫り、市場を世界的に拡大させている。極超音速技術は戦略ミサイル市場における新たな高付加価値分野として、インドのHSTDV/ブラモスIIやMBDAを通じたEUの取り組みなど、新規参入者やパートナーシップを惹きつけている。

最近の動向はこの成長を促進する協力を強調している。主要契約は必須の研究開発(RDT&E)に集中しており、例えば2024年4月のMDA(ミサイル防衛局)による滑空段階迎撃システムの最終選定(RTX社とノースロップ・グラマン社)、2024年1月のL3ハリス社への2億900万ドル規模のHBTSS(高精度弾道追跡システム)契約などが挙げられる。戦略的提携は極めて重要であり、 例えばAUKUS第2柱は極超音速/対極超音速兵器の共同開発を明示的に優先し、NATOの2023年6月設立11億7000万ドル規模のイノベーション基金は極超音速技術における重大な進歩を目標としている。産業界はM&Aによる能力統合を進めており、2024年1月にはタレスが複合材分野でRUAGを買収、2021年3月にはレイダスが海軍統合向けにギブス・アンド・コックスを買収した。一方、ベンチャーキャピタルはヘルミウスやヴィーナス・エアロスペースといった新興企業に出資している。競争と技術的必要性によって推進されるこの世界的産業・政府の動員は、継続的なRDT&Eと技術革新を保証するものである。コックス社を買収するなど、産業はM&Aを通じて能力を統合している。一方、ベンチャーキャピタルはハーミウスやヴィーナス・エアロスペースなどのスタートアップ企業に投資している。競争と技術的必要性によって推進されるこの世界的な産業・政府の動員は、将来の極超音速兵器および相互に関連する弾道ミサイル市場全体において、継続的な研究開発投資と調達拡大を保証する。

弾道ミサイル市場の動向

移動式・生存性向上型発射プラットフォームへの移行が市場トレンドとして顕在化

輸送・発射装置(TEL)および核弾頭搭載弾道ミサイル潜水艦(SSBN)の需要を加速させる根本的な要因は、現代の精密打撃能力に対する生存性の強化が極めて重要であることである。固定サイロは、高度な情報・監視・偵察(ISR)システム、極超音速ミサイル、多弾頭(MIRV)弾頭に対して脆弱性を増しており、破壊的な先制攻撃を受ける可能性が高まっている。これに対し、移動式TELは偽装、分散配置、絶え間ない移動(「隠れて撃つ」)によって探知を回避する。SSBNは広大な海洋で検知されずに活動し、確実な報復を可能とするほぼ無敵の第二撃能力を提供する。この生存性は、大国間競争(米中、ロシア対NATO)の激化と軍備管理条約の崩壊(INF条約失効、新START不確実性)が進む時代において、信頼できる核抑止力にとって極めて重要であり、各国にこれらの強靭なプラットフォームを優先させることを迫っている。

この転換を支える技術的進歩には、固体燃料ICBM/SLBMなどのミサイル小型化、先進TELのオフロード性能向上などのプラットフォーム機動性向上、迅速発射手順、SSBN用ポンプジェット推進、静粛化、強化された指揮統制が含まれる。次世代SSBNへの大規模かつ長期的な投資がこの決意を実証している。米国によるコロンビア級への投資額は、ジェネラル・ダイナミクス傘下のエレクトリック・ボート社に対し、2022年12月時点で94億7000万米ドル、2023年11月時点で51億米ドルであった。BAEシステムズ社への推進システム投資は2023年8月時点で42億米ドル。英国によるドレッドノート級への投資は、BAEシステムズ社への2022年9月時点53億3000万米ドル、ロールスロイス社への原子炉投資(2023年6月時点)26億5000万米ドル。フランス調達庁はSNLE 3G(2021年ナバル・グループ設計)に投資し、2023年3月の画期的なAUKUS協定により、オーストラリアへの原子力潜水艦技術移転を促進した。

同時に、新たな移動式ICBM計画が急増している。例として、ノースロップ・グラマン社による米国GBSD/センチネルTELベースシステム(2020年EMD段階で133億ドル)、 オシュコシュ社製TEL(2023年9月CDR)、ロシアのヤールス/サルマート配備(2023年9月)、中国のDF-41/DF-31AG配備、北朝鮮の火星-17/18試験(2023年7月)、インドのアグニ-V MIRV試験(TEL発射、2024年3月)などが挙げられる。

この生存性への注力は、世界の弾道ミサイル市場を再構築し、特にアジア太平洋地域(中国、インド、パキスタン、北朝鮮、ロシア)におけるTELの需要加速を牽引している。加えて、主要国(米国、英国、フランス、ロシア、中国、インド)における数十年にわたるSSBN/SLBM更新サイクルの継続も要因である。固定サイロ(例:費用対効果と兵器多様化の一環としての米国のセンチネルサイロ)の近代化が進む一方で、相対的な市場成長は圧倒的に移動式/生存性セグメント及びそれを支援する技術(ステルス、 C4ISR、先進推進技術などの支援技術に圧倒的に集中している。地政学的不安定性と地域の拡散懸念がこの傾向をさらに強めている。北朝鮮、インド、パキスタンは、大規模なSSBN艦隊を持たないため、信頼性のある抑止力としてTELに大きく依存している。その結果、予測期間中は、進化する脅威に対する核抑止力の有効性を確保するための移動式・隠蔽型発射プラットフォームの戦略的必要性により、持続的な市場成長が見込まれる。

通常戦力と核戦力の境界曖昧化がデュアルユースシステム開発に影響

通常戦力と核戦力の境界を意図的に曖昧化することは、主要国が曖昧性を通じて抑止力を強化する戦略である。米国、ロシア、中国は、米国の通常弾頭即時攻撃システム、ロシアのキンジャール、中国のDF-26など、二つの能力を備えたシステムを開発しており、不確実性を抑止力として活用することで、敵の意思決定を複雑化させている。これにより、通常精密打撃と核両方の役割を担う運搬プラットフォームの研究開発が推進され、従来の区別が崩れつつある。米国のセンチネルICBM(開発費133億米ドル)やAUKUS極超音速共同計画 (2023年)は技術融合の典型例であり、通常弾頭ミサイルが戦略射程と核弾頭並みの精度を達成する一方、核システムは先進誘導技術を採用することで、革新と拡散の自己増幅サイクルを促進している。これは危機不安定性の増大をもたらし、2024年のロシアによるキンジャールと核エスカレーションの関連付け脅威や、中国のDF-26旅団拡充が示す通りである。

この戦略的曖昧性は、極超音速ミサイルが最速成長分野となる世界弾道ミサイル市場の拡大を直接加速する。需要を牽引する相互関連する3要因は以下の通り:

- 大国間競争(AUKUS極超音速計画、日米艦船殺しミサイル)

- 地域的な軍拡競争(インドのアグニ V 試験、パキスタンの対応)

- 同盟の安全保障上のニーズ(NATO の Tyrfing ミサイル、欧州の Sky Shield)。

2024年1月のロッキード・マーティンによる7億5600万ドル規模のLRHW契約、2024年7月のコングスベルグによる12億ドル規模のTyrfing契約など、一連の契約が市場の勢いを強調している。ブラックロックによる の120億米ドル規模の航空宇宙買収、および2023年7月のL3HarrisとAerojetの合併に見られるような垂直統合は、研究開発と生産の回復力を強化し、デュアルユース技術の迅速な拡大を可能にする。

このデュアルユース技術の急拡大は危険なエスカレーション経路を生み出す。DF-26旅団やC2ネットワークなど、通常兵器と核兵器が同一プラットフォームを共有する場合、特にDF-17の台湾への5分間飛行時間のような意思決定時間の圧縮により、通常攻撃が核攻撃と誤認されるリスクが高まる。これはロシアのNATO配備への「鏡像的対応」やインド・パキスタンのミサイル開発が示すように、軍拡競争を加速させる。NISTの2025年ガイドラインによれば、 台湾までの飛行時間が5分という超音速性能により、通常攻撃が核攻撃と誤認される可能性が高まる。これはロシアのNATO配備に対する「鏡像的対応」やインド・パキスタンのミサイル開発が示すように、軍拡競争を助長する。NIST 2025ガイドラインによれば、AI統合はさらに射撃管制の区別を曖昧にし、ロシアによる新START条約停止に象徴される軍備管理の崩壊は安定化枠組みを消滅させる。結局、曖昧さに駆られた軍備拡張と脅威のエスカレーションの循環——2023年12月の3億4500万ドル規模のSM-3契約など、世界的なミサイル防衛投資が示す通り——は核使用の閾値を下げ、誤算リスクを高め、市場の成長と戦略的不安定性が相互に増幅し合う結果となる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

戦争影響分析

需要急増と戦略的再評価、サプライチェーンの逼迫、技術加速、拡散リスク、長期的な不安定性が市場拡大を牽引

世界的な戦争や紛争は弾道ミサイル市場の主要な加速要因として機能し、需要の即時かつ劇的な急増を引き起こす。ロシア・ウクライナ戦争などの深刻な紛争は、長距離攻撃、戦略的抑止(核シグナリングを含む)、統合防空体制への対抗において本製品が果たす重要な役割を実証している。この可視性は、特に直接的な脅威を認識している国や不安定な地域(例:東アジア、中東、東欧)で活動する国々に、調達加速、備蓄補充、軍隊近代化計画の推進を迫っている。

即時的な紛争地域を超えて、潜在的な地政学的緊張が世界的な戦略的再評価を促している。軍備管理枠組みの崩壊(例:INF条約の終結)、主要国間の競争激化(米中露)、 および拡散懸念は、弾道ミサイル(特に射程・精度(通常弾頭/核弾頭)が高く、生存性(機動再突入体(MaRV)、極超音速滑空体(HGV))を備えたもの)が国家安全保障と軍事力投射に不可欠な手段と見なされる環境を醸成している。これにより、既存および新興のミサイル保有国において持続的な長期投資が促進されている。

紛争はミサイル生産のグローバルサプライチェーンを混乱させ再構築する。高強度戦争は、ミサイルや重要部品(誘導システム、固体推進剤、特殊合金、半導体)の既存在庫を急速に減少させ、脆弱性を露呈させるとともに深刻な不足を招く。これにより、希少資源をめぐる激しい競争が激化し、コストが膨張し、国家は輸入多様化、闇市場/グレーマーケット調達、あるいは強制的な国内産業拡大を積極的に追求するよう促される。これは往々にして効率性や価格統制を犠牲にする。

同時に、現代の紛争における作戦上の要求は、技術革新を加速させる強力な触媒として機能する。得られた教訓は、対電子戦耐性、通常攻撃の終端誘導精度、高度なミサイル防衛(BMD)に対する突破支援技術、極超音速技術などの分野で迅速な反復開発を促進する。脅威認識の高まりで膨張した防衛予算によって多額の資金が投入されるこの研究開発の急増は、市場をさらに細分化している。主要国(米国/NATO、ロシア、中国)ごとに独自の技術エコシステムが発展し、互換性のないシステム、地域大国向けの短距離弾道ミサイル(SRBM)などの地域特化型ニッチ市場、そして主要ミサイル保有国と発展途上ミサイル保有国の能力格差の拡大をもたらしている。

セグメンテーション分析

ミサイルタイプ別

戦略的抑止力と長距離攻撃能力への需要が陸上攻撃セグメントの成長を牽引

ミサイルタイプ別では、市場は陸上攻撃(LABM)、対艦(AShBM)、空対地(ALBM)に分類される。

対地攻撃ミサイル(LABM)は主要セグメントであり、2024年においても大きな市場シェアを占めた。この成長は、戦略的抑止力と長距離通常攻撃能力の基盤として果たす重要な役割に起因する。大規模な核近代化計画、積極的な配備、固定目標に対する精密通常攻撃の需要が、このセグメントへの持続的な投資を牽引している。戦術級から大陸間級システムまでを網羅する汎用性と、主要国の抑止体制における不可欠な機能により、継続的な調達と技術的アップグレードが保証されている。例えば2024年3月、ノースロップ・グラマン社は米国地上配備戦略抑止力(GBSD)向け数十億ドル規模の生産契約を獲得し、ミサイル防衛局(MDA)へ次世代ICBMを開発・供給する。さらに 2023年9月にはロシアがサルマットICBMを初の運用連隊に配備し、戦略投資の転換を示した。2024年4月にはポーランドがハンファ航空宇宙と契約を締結し、射程600km超のホマール-Kミサイルを発射可能なチュンム多連装ロケットシステム(MRLS)を納入する。

対艦ミサイル(AShBM)は予測期間中、最も急速に成長する分野と見込まれる。この成長は、特にインド太平洋地域における海軍力への対抗策が急務であることに起因する。中国のDF-21D/DF-26計画はゲームチェンジャーとしての可能性を示し、極超音速対応システムの急速な開発を促した。例えば2024年3月、通常即時打撃(CPS)計画の下で 米海軍は 2023 年から 2024 年にかけて包括的な試験を完了しました。ロッキード・マーティンおよびダイナティクスとの契約により、2025 年後半までにズムウォルト級駆逐艦での初期運用能力 (IOC) を計画しています。戦略的必要性、極超音速技術の統合、地域的な脅威の拡散といったこれらの開発が、市場の爆発的な拡大を推進しています。

構成要素別

精密攻撃、妨害・スプーフィングに対する耐性の重視が誘導システムの成長を促進

市場は、構成部品ごとに、誘導システム、推進システム、弾頭、ミサイル機体、センサー&シーカー、通信システムに分けられます。

誘導システムは2024年に最大の市場シェアを占める主要セグメントである。ミサイルの頭脳としての重要な役割から、精密攻撃の実現、信頼性のある抑止力の確保、高度な弾道ミサイル防衛(BMD)システムへの対抗には多額の投資が必要であり、主要コンポーネント分野としての地位を維持している。慣性航法装置(INS)/ 全地球測位システム(GPS)、地形輪郭一致法(TERCOM)、デジタルシーンマッチングエリア相関器(DSMAC)、妨害・偽装対策、機動能力(MaRVs)、そして極超音速飛行(HGVs)の複雑な統合要求を実現する上で極めて重要であり、これらが持続的かつ高価値の契約と研究開発(R&D)を牽引している。

例えば、2024年2月にはレイセオン・テクノロジーズ社が、スタンダードミサイル誘導部品およびパトリオットミサイル誘導アップグレード向けGEM-Tプログラムにおいて、総額3億4500万ドルに上る複数契約を獲得した。2024年4月には、 DRDO は、自国開発の長距離誘導キットの先進誘導試験を成功裏に完了しました。このキットは、ミサイル誘導システムに直接転用できる技術的進歩を実証するものです。さらに、2024年3月には、米国ミサイル防衛局が、THAAD 迎撃ミサイルの誘導電子アセンブリの近代化について、ロッキード・マーティン社に 2億1800万米ドル相当の契約を授与し、誘導技術への重要性と継続的な投資を実証しました。

センサーおよびシーカー分野は、予測期間において最も高い CAGR を記録し、最も急成長する分野になると予想されています。この成長は、主に、移動目標や堅牢な目標に対する通常ミサイルに必要な終末段階の照準技術の革新と、極超音速飛行に対する非常に高い需要によって推進されています。ピンポイントの精度が必要とされるため、レーダー、IIR、マルチモードシーカー、機動目標への対抗、極超音速環境におけるプラズマシース下での動作、マルチセンサー融合技術への高い投資を推進している。

例えば2024年1月、BAEシステムズとエルビット・システムズは、精密誘導ミサイル・弾薬向けRF/IIRなどの次世代マルチモードシーカー開発・生産に向けた協業を発表した。2024年3月には 米国ミサイル防衛局はL3ハリス・テクノロジーズに対し、極超音速・弾道追跡宇宙センサー(HBTSS)衛星の納入契約を9600万ドルで授与した。この進展は、極超音速脅威下での運用を要求される弾道ミサイル迎撃用シーカーに適用可能なセンサー技術の進歩を促進している。

ミサイル速度別

運用準備態勢と経済的実現可能性が超音速弾道ミサイルの優位性を推進

ミサイル速度別では、市場は亜音速(マッハ1未満)、超音速(マッハ1~5)、極超音速(マッハ5超)に区分される。

2024年時点で超音速ミサイルが最大の市場シェアを占める主力セグメントであった。超音速ミサイルは、実証済みの成熟度、費用対効果、即時運用準備態勢、広範な配備により市場優位性を維持している。極端な技術的複雑さやコストを伴わずに、国家にとって重要な攻撃・抑止役割を果たす。ウクライナや中東における最近の紛争は、高価値目標への精密攻撃や多層防空網の突破における戦場での有用性を浮き彫りにした。精度 (GPS/INS、終端誘導装置)、貫通補助装置(多機能誘導弾、デコイ)、射程延長により、その重要性は維持されている。生産の拡張性と確立されたサプライチェーンにより、迅速な補充と輸出が可能である。

例えば2023年から2024年にかけて、レイセオン・テクノロジーズ社はSM-3 Block IIA超音速直撃迎撃ミサイルの生産受注を獲得した。これは日本配備向け、 これは攻撃型超音速ミサイルによる脅威環境を反映し、対抗能力の必要性を示している。2024年3月、ロシアはウクライナでの広範な使用を目的としたイスカンデル-M配備を継続し、その有効性を確認すると発表。これにより世界的に同種能力への需要が高まっている。観測される改良点は、電子戦(EW)対策と精度向上に重点が置かれている。

予測期間中、極超音速ミサイル分野は最も高いCAGR(年平均成長率)で急成長すると見込まれる。この成長は、先進的なミサイル防衛システム(BMD)を突破する比類なき能力によるものである。(BMD)を突破する比類なき能力によるものである。その速度、機動性、予測不可能な飛行特性は既存のBMDシステムをほぼ無力化し、決定的な戦略的優位性を提供する。主要大国間の激しい競争(米国対中国対ロシア)が主要な推進力であり、遅れを取る懸念がこれを加速させている。ロシアがウクライナでキンジャール(空対地高速度滑空弾頭)を使用した事例は限定的ながら実戦での概念実証となり、緊急性を高めた。投資は、材料科学(耐熱性)、推進(スクランブジェット)、誘導(極超音速航行)、C4ISR統合といった膨大な技術的課題の克服に集中している。単価は高いものの、戦略的必要性が認められているため、巨額の研究開発費と調達予算が正当化されている。

例えば2024年5月、日米両国はグライド・スフィア対極超音速ミサイル迎撃システム(滑空段階迎撃システム - GPI)の共同開発を表明。これは間接的に脅威を実証し、攻撃的極超音速技術の研究開発をさらに推進する結果となった。

発射プラットフォーム別

固定式/移動式発射装置による精密ミサイル攻撃で地上プラットフォームが主導

発射プラットフォーム別では、市場は航空機搭載型、地上ベース型、艦載型のセグメントに細分化される。

2024年には地上ベース型システムが市場を支配し、最大のシェアを占めた。この成長は、核抑止力における地上発射装置の高い信頼性、および多額の投資と国家戦略によって支えられている。地上発射装置が好まれる背景には、海上・空中発射と比較した複雑性・コスト・インフラ要件の低さもある。イスカンデルやPrSMなどの極超音速滑空体(HGV)や先進短・中距離弾道ミサイル(SRBM/MRBM)は、戦術/戦域レベルの精密攻撃用に地上発射され、ウクライナ戦争や台湾海峡の緊張といった地域紛争で高い需要が見られる。確立された生産ライン、試験場、配備インフラは大きな慣性と規模の経済を生み出す。移動式TEL(発射輸送装置)は、固定サイロや複雑な海軍プラットフォームでは得られない生存性と作戦上の柔軟性を提供する。例えば2024年6月、インドは新型キャニスター式中距離弾道ミサイル「アグニPプライム」の試験に成功し、地上配備型抑止力及び地域攻撃部隊の継続的な近代化・拡充を強調した。

予測期間において、海軍分野が最も高いCAGRで最速成長セグメントとなる見込みである。潜水艦発射弾道ミサイル(SLBM)は、潜水艦のステルス性により信頼性のある核二次攻撃能力の基盤を成す。これにより、米国コロンビア級/トライデントD5LE、英国ドレッドノート級/D5LE、 フランスSNLE 3G/M51.3、中国096型/JL-3など。SSBNは地球規模の到達能力と持続的な抑止態勢を提供するため、大国間競争において極めて重要な資産である。水上艦(駆逐艦やSSGN)への極超音速ミサイルや先進ミサイル(IRBM)の搭載は急速に台頭する傾向であり、米国のCPS、中国のDF-21D/DF-26B艦載型、ロシアのジルコン配備計画などが、長距離非核攻撃手段として挙げられる。太平洋における海軍のパワープロジェクションと A2/AD 能力への強い注目は、海上発射型弾道ミサイルおよび極超音速ミサイルへの投資を直接的に促進している。ミサイルの設計(小型化、固体燃料)、航法(GPS に依存しない)、潜水艦の静粛化技術の進歩により、より高性能でより多くの海上発射型システムが可能になっている。

例えば、2023年7月、米海軍は、D5LEの継続的な生産とサポートのために、ロッキード・マーティン社にトライデントII(D5LE)の契約変更として51億米ドルを授与し、2040年代まで米国および英国のSSBNのSLBM能力を確保しました。2024年2月、インドは、自国のSSBNであるINS ArihantからK-4 SLBMのユーザー試験を成功裏に実施し、海上抑止力において大きな進歩を遂げました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ミサイル射程別

核近代化プログラムと軍備管理枠組みの崩壊が、大陸間弾道ミサイルの需要を牽引

市場は、ミサイル射程に基づき、戦術射程(300km未満)、短距離(300~1,000km)、中距離(1,000~3,500km)、中間距離(3,500~5,500km)、大陸間射程(5,500km超)に区分される。

予測期間中、大陸間弾道ミサイル(ICBM)が最も高いCAGR(年平均成長率)で成長するセグメントと見込まれています。主要国における大規模かつ同時進行の核近代化計画、および激しい戦略的競争下での軍備管理枠組みの崩壊が追い風となり、このセグメントは最も急速な成長を遂げている。巨額の投資は、老朽化した冷戦時代のシステムを、生存性・即応性を強化し、ミサイル防衛を突破するための極超音速滑空体(HGV)などの先進的貫通技術を備えた新型ICBMに置き換えることに注がれている。戦術ミサイルよりも数量は少ないものの、これらのICBMプログラムの規模と戦略的優先度の高さが、並外れた収益成長を促進している。

戦術射程は支配的なセグメントであり、2024年には最大の市場シェアを占めた。この成長は、地域紛争、通常抑止、精密攻撃要件における広範な役割に起因する。低コスト、戦術目標に対する運用上の有用性、相対的な入手容易性が、特にA2/AD戦略対策のための補充、アップグレード、戦力近代化への継続的な需要を促進している。このセグメントは、広範な運用ニーズと地域アクターにとっての参入障壁の低さによって支えられている。例えば2024年2月、米陸軍は精密打撃ミサイル(PrSM)増強版の初期運用能力(EOC)生産に向け、2億1900万米ドル相当の契約を授与した。

推進システム別

固体推進剤ミサイルへの迅速配備・生存性向上・高投資が成長を牽引

推進システム別では、市場は固体推進剤と液体推進剤に区分される。

固体推進剤は2024年に最大の市場シェアを占め、予測期間中に最高CAGRで最も急速に成長するセグメントと見込まれています。この成長は、迅速な配備、生存性の向上(安全な保管、移動式発射装置との互換性など)、信頼性といった重要な運用上の利点によるものです。これらの特性は、現代の「発射準備態勢」政策、 移動式発射プラットフォーム(TEL、SLBM)、極超音速ブースト・グライド体などにおいて不可欠である。備蓄補充、主要な軍備近代化計画、新興ミサイル保有国における拡散が需要拡大を牽引している。

液体推進剤は2024年に第2位のセグメントとして大きな市場シェアを占めた。この成長は、ロシア(SS-18、RS-28 サルマット)と中国(DF-5)の旧式ICBM艦隊に起因する。これらは、大型ペイロード/長射程における高い効率性と、高度な弾道軌道を可能にするスロットリング能力を液体推進剤に依存している。固体燃料に比べ成長は緩やかだが、サイロ型抑止力の近代化や宇宙ロケット (SLV)技術の相乗効果を活用するための投資が継続している。これらの取り組みにより、燃料充填時間の長さや固定インフラの脆弱性といった運用上の欠点があるにもかかわらず、戦略的重ICBM向け液体システムは依然として重要性を維持している。

弾道ミサイル市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東、その他の地域に分けて市場を分析している。

北米

North America Ballistic Missiles Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に市場を支配し、最大のシェアを維持した。戦略的抑止力と防衛要件が、同地域におけるミサイル開発の主要な推進力となっている。米国は大陸間弾道ミサイル(ICBM)と潜水艦発射弾道ミサイル(SLBM)を核三本柱の重要な資源として保持し、潜在的なライバルに対する第二撃能力を確保している。これらのミサイルは核および通常脅威に対する抑止力として機能し、国家安全保障を保証する。さらに、同地域のミサイル防衛システムは、核および通常脅威に対する抑止力として機能し、国家安全保障を保証する。(SLBM)を核三本柱の一環として保有し、潜在的な敵対勢力に対する第二撃能力を確保している。これらのミサイルは核・通常兵器の脅威に対する抑止力として機能し、国家安全保障を保証する。さらに、同地域のミサイル防衛システムは潜在的なミサイル攻撃を迎撃・無力化することを目的としており、地域安定性の向上に寄与している。敵対勢力によるミサイル技術の進歩を特徴とする脅威環境の変化は、防衛と抑止のための高度なミサイル能力の維持の必要性を浮き彫りにしている。

米国は戦略的抑止力の維持、国家安全保障の確保、世界的な軍事力の投射を目的としてミサイルを開発・維持している。大陸間弾道ミサイル(ICBM)と潜水艦発射弾道ミサイル(SLBM)は核三本柱の不可欠な構成要素であり、核紛争発生時に信頼性のある第二撃能力を保証する。さらに米国は、敵対勢力のミサイル兵器庫からの潜在的な脅威に対抗するため、THAADやイージスなどのミサイル防衛システムにも投資している。

欧州

2024年時点で欧州は市場シェアにおいて第2位の地域であった。NATOの戦略的姿勢と地域安全保障上の懸念が欧州のミサイル情勢を形作っている。欧州諸国の大半は独立したICBM能力を有していないが、安全保障のため米国の核抑止力とミサイル防衛システムに依存している。ミサイル の戦略的姿勢と地域の安全保障上の懸念が、欧州のミサイル情勢を形作っている。欧州諸国の大半は独立した大陸間弾道ミサイル(ICBM)能力を有していないが、安全保障のために米国の核抑止力とミサイル防衛システムに依存している。ミサイル迎撃システムの配備と先進的なミサイル防衛システムの開発は、ならず者国家や新興ミサイル技術からの潜在的な脅威に対抗することを目的としている。欧州は同盟関係と抑止力による地域安定の維持を重視し、攻撃的ミサイルの拡散よりもミサイル防衛を優先している。地域紛争の脅威と拡散への懸念が、 ミサイル技術と防衛インフラへの継続的な投資を促している。

アジア太平洋地域

アジア太平洋地域は予測期間中、市場で最も高い年平均成長率(CAGR)が見込まれる。この地域では地政学的緊張、領土紛争、地域的対立を背景に、ミサイル開発が急速に進展している。中国、インド、北朝鮮、ロシアは戦略的抑止力の強化、地域支配の確立、敵対勢力への対抗を目的にミサイル能力の追求を続けている。北朝鮮のミサイル計画は核抑止力と威圧に焦点を当てている一方、中国とインドは国益保護のため長距離ミサイルを開発中である。ミサイル技術の拡散と継続的な近代化努力は、戦略的安定と軍事力投射への意欲を示している。地域の不安定性と紛争激化の潜在的可能性により、ミサイル能力はこの地域全体の軍事防衛戦略において極めて重要な要素となっている。

中東地域

中東地域は予測期間中に緩やかな成長が見込まれる。この地域は安全保障の力学において重要な役割を担い、しばしば軍事力投射と抑止の手段として機能する。イランは地域内のライバルを標的とし、中東全域に影響力を行使できるミサイル兵器を保有している。イランのミサイル開発は、地域の敵対勢力への対抗、外国の介入抑止、戦略的交渉力の強化を目的としている。

その他の地域

その他の地域では、予測期間中に大幅な成長が見込まれる。ラテンアメリカにおける弾道ミサイル開発は、主に地政学的要因、防衛近代化、地域安全保障上の懸念の影響により限定的な状態が続いている。ブラジルとアルゼンチンは主に防衛と抑止を目的としてミサイル技術を活用し、地域安定に重点を置いている。一部の国は戦術的防衛や技術能力強化のために短距離ミサイルの開発を追求する可能性がある。同様に、アフリカ地域でも進行中の様々な地政学的課題により需要増加が見込まれる。

競争環境

主要市場プレーヤー

主要プレーヤーは、低照度下での物体識別のための先進技術の統合に注力

この市場は、主に大手防衛請負業者や国が支援するミサイル計画によって、熾烈な競争が繰り広げられています。主要企業としては、ロッキード・マーティン、ボーイング、ノースロップ・グラマン、レイセオン・テクノロジーズ、中国航天科技集団などがあり、これらは先進的なミサイル技術、精度、射程能力に多額の投資を行っています。この市場は、地政学的緊張の高まり、地域紛争、戦略的抑止力の必要性によって活況を呈しており、各国はミサイル資源の近代化と拡大を迫られています。

イノベーションはミサイルの精度、ステルス能力、多段式推進システムを重視する一方、各国政府はミサイル防衛の統合を優先している。インド、イスラエル、北朝鮮などの新興国も、独自のミサイル技術を開発することで競争環境を強化している。国際的な軍備管理条約や拡散への懸念は、市場のダイナミクスに影響を与え、研究、開発、販売に影響を与えています。全体として、この市場は技術革新、戦略的提携、政府主導の近代化の取り組みによって特徴づけられ、地政学的に重要な意味を持つ、競争の激しい分野となっています。

主要弾道ミサイルリスト プロファイル掲載企業

- ロッキード・マーティン社 (米国)

- ノースロップ・グラマン社(米国)

- ジェネラル・ダイナミクス社(米国)

- ボーイング社 (米国)

- MBDA (フランス)

- BAEシステムズ・ピーエルシー (英国)

- イスラエル・エアロスペース・インダストリーズ社 (IAI) (イスラエル)

- マケエフ・ロケット設計局 (GRTs Makeyeva) (ロシア)

- NPOマシノストロイェニヤ (ロシア)

- Bharat Dynamics Limited (インド)

- China Aerospace Science Industry Corporation (CASIC) (中国)

- Korea Aerospace Industries (KAI) (韓国)

- Hanwha Aerospace (韓国)

- Yuzmash (ウクライナ)

- Roketsan (トルコ)

- アヴィブラス(ブラジル)

主要産業動向

- 2024年5月 - レイセオン・テクノロジーズは韓国国防開発庁(ADD)と戦略的提携を締結。この提携は、高度な弾道ミサイル脅威を迎撃可能な次世代ミサイル防衛システムを共同開発し、韓国の地域安全保障態勢を強化することを目的としている。

- 2024年4月 - 北朝鮮が新型極超音速ミサイルを発射し、ミサイル技術の継続的な進歩を誇示した。政府は現在、地域的脅威に対抗するため、極超音速ミサイル及び大陸間弾道ミサイルシステムの国産開発を加速すべく、国内防衛メーカーと協力している。

- 2024年3月 - インド国防研究開発機構(DRDO)は、先進ステルス技術を搭載し射程12,000kmを超えるアグニVIミサイルの開発・試験成功を発表。本ミサイルはアジア全域およびその先におけるインドの核抑止力と戦略的到達範囲の強化を目的とする。

- 2024年2月 - 中国航天科技集団公司(CASC)は、中国運搬ロケット技術研究院と提携し、新しい固体燃料大陸間弾道ミサイル(ICBM)を共同開発。この提携は、搭載能力の向上と運用範囲の拡大を目指し、それによって中国の戦略的ミサイル兵器を強化するものである。

- 2024年1月 - ロッキード・マーティンは、ミニットマンIII大陸間弾道ミサイル(ICBM)システムの近代化のために、米空軍と30億米ドルの契約を締結しました。この近代化は、ミサイルの射程、精度、およびサイバーセキュリティ防御を強化し、進化する脅威の中で戦略的抑止力を維持することを目的としている。

レポートのカバー範囲

本レポートは市場を徹底的に分析し、主要企業、製品、用途、プラットフォームなど、各国における重要な側面を強調しています。さらに、市場動向、競争環境、市場競争、価格設定、市場全体の状況について深い洞察を提供すると同時に、重要な業界動向を浮き彫りにします。さらに、近年における世界市場の成長に寄与した複数の直接的・間接的要因についても言及しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲と セグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.83% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

ミサイルタイプ別

|

|

構成要素別

|

|

|

ミサイル速度別

|

|

|

発射プラットフォーム別

|

|

|

ミサイル別射程距離

|

|

|

推進システム別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界の市場規模は2025年に101億4000万米ドルと評価され、2034年までに154億4000万米ドルに達すると予測されている。

予測期間(2026 年から 2034 年)において、市場は 4.83% の CAGR で成長すると予想されます。

業界のトッププレーヤーは、ロッキードマーティンコーポレーション、ノースロップグラマンコーポレーション、ゼネラルダイナミクスコーポレーション、ボーイングカンパニー、MBDA、BAE Systems PLC、イスラエル航空宇宙産業Ltd.(IAI)、Makeyev Rocket Design Bureau(GRTS Makeyeva)、およびNPO Mashinostroyeniyaです。

2025年、北米が世界市場を支配しました。

インターコンチネンタルミサイル(ICBMS)の拡大は、主に主要な大国の核抑止戦略の中核要素としての役割によって主に促進されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 350

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。