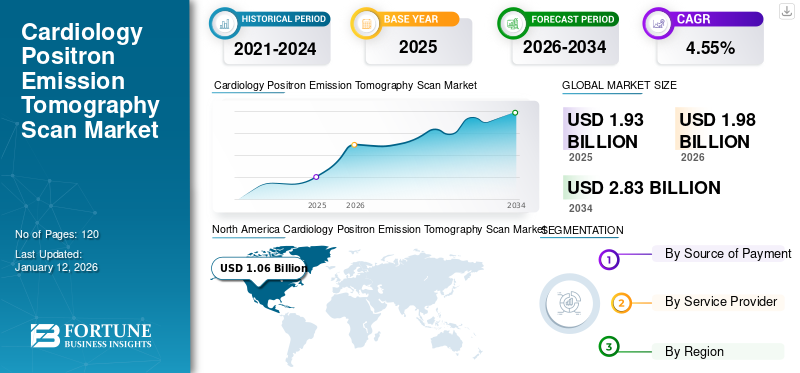

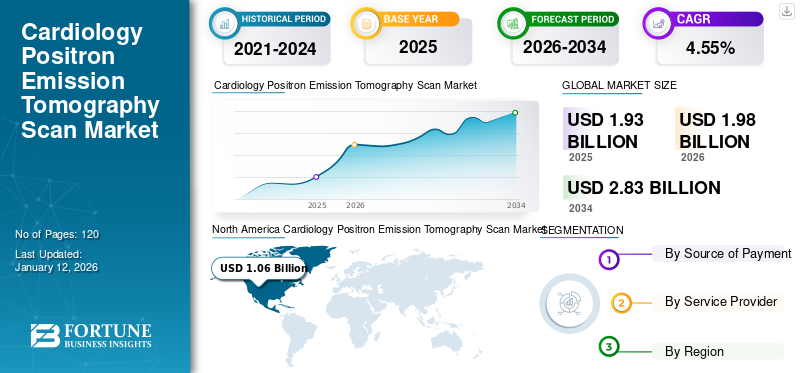

世界の心臓病学用陽電子放出断層撮影(PET)スキャン市場規模は、2025年に19億3,000万米ドルと評価された。市場は2026年の19億8,000万米ドルから2034年までに28億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.55%を示すと予測されている。北米は2025年に10.73%の市場シェアを占め、心臓病学用陽電子放出断層撮影スキャン市場を支配した。

心臓陽電子放出断層撮影(PET)は、心臓内の生物学的プロセスの可視化と包括的分析を目的とした非侵襲的心臓画像診断法である。この技術は放射性トレーサーを用いて、代謝、心筋灌流、炎症、生存能など心臓機能の様々な側面を評価する。さらに、医療専門家は冠動脈疾患(CAD)の診断や心筋梗塞による損傷の評価にも心臓PETイメージングを実施します。この検査はバイパス手術を含む外科的処置の術前計画にも役立ちます。

世界の心臓病学陽電子放出断層撮影(PET)スキャン市場の成長は、放射性医薬品における広範な技術進歩、新製品導入、心臓疾患の有病率上昇、高齢人口の増加、非侵襲的診断手順への選好の高まりによって牽引されると予想される。

- 例えば、2024年9月にはGEヘルスケアがFlyrcado(フルピリダズF18)注射剤のFDA承認を取得した。この新注射剤は冠動脈疾患(CAD)の診断に特化した陽電子放出断層撮影心筋灌流イメージング(PET MPI)剤である。

市場の主要プレイヤーには、ソニック・ヘルスケア・リミテッド、アペックス・ラジオロジー、アライアンス・メディカルが含まれます。これらの企業は、世界的な市場シェア拡大に向け、様々な有機的・無機的成長戦略の実施に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の心臓病PET(ポジトロン断層撮影)市場インサイト

日本では、高齢化の進行と循環器疾患の増加を背景に、心臓病領域におけるPETスキャン技術への関心が高まっています。従来の検査では捉えきれない微細な血流異常や心筋機能を可視化できることから、より精密な診断を重視する医療機関で導入が進んでいます。また、早期診断や個別化医療の重要性が高まる中、高解像度・高感度のPET装置や先端トレーサー技術への需要も上昇しています。循環器医療が高度化する日本において、心臓病PET市場は診療精度の向上と治療方針の最適化を支える重要な領域として注目されています。

世界の心臓病学陽電子放出断層撮影スキャン市場概要

市場規模と予測:

2025年市場規模:19億3,000万米ドル

2026年市場規模:19億8,000万米ドル

2034年予測市場規模:28億3,000万米ドル

CAGR:2026年~2034年 4.55%

市場シェア:

- 北米は2025年に10.73%のシェアで心臓病学用陽電子放出断層撮影スキャン市場を支配しました。これは、心臓疾患の有病率の上昇、継続的な製品投入、および高度な診断を支える強固な医療インフラに牽引されたものです。

- サービス提供者別では、病院が包括的な施設、熟練した専門家、高度な画像診断システムによる複雑な心臓処置の対応能力を背景に、最大の市場シェアを維持すると予想される。

主要国のハイライト:

- 米国:継続的な技術革新と精密心臓画像診断への注目の高まりを背景に、病院や診断センターにおける先進的なPET/CTシステムの導入増加が市場成長を牽引しています。

- 欧州:デジタル診断インフラへの戦略的投資と、診断結果の迅速化を目指す共同イニシアチブにより、市場は著しい成長を遂げています。

- 中国:高度な画像診断技術への認知度向上と、放射性トレーサー生産におけるグローバル企業と現地企業間の連携強化が、市場成長を牽引する主要要因である。

- 日本:PET画像診断システムの技術進歩と、放射性医薬品の現地生産に向けた提携が、心臓PET検査の需要を促進している。

市場動向

市場推進要因

市場成長を加速させる技術革新

市場プレイヤーによる高度な画像診断装置の開発への多額の投資が、市場成長を確実に牽引している。心臓機能や心血管疾患の包括的な理解を提供する能力が向上したことで、これらの先進装置への需要は急激に増加している。さらに、こうした技術的進歩は、疾患診断の迅速化、患者の快適性の向上、効率的なワークフローに大きく貢献している。

- 例えば、2024年6月にシーメンス・ヘルスインアーズは新型PET/CTスキャナー「Biograph Trinion」の発売を発表した。この新製品はAIを活用したワークフローと共に、最適なユーザーおよび患者体験を提供する。さらに、統合型患者カメラを内蔵しており、医療従事者がスキャン中に患者とコミュニケーションを取りながらモニタリングすることを可能にしている。

技術的に高度なスキャナーは、個別化された治療戦略の策定を支援し、患者の治療成果向上につながります。放射性医薬品分野におけるこうした進展に加え、心血管疾患の有病率増加が相まって、予測期間中の市場成長にとって好ましい環境が整うと予想されます。

市場の制約要因

熟練専門家の不足と高コストが市場成長を阻害する可能性

核医学分野における熟練人材の不足は、市場成長を抑制する顕著な要因の一つである。心臓PETスキャンには、核医学画像読影の訓練を受けた医師、核医学技師、登録看護師を含む専門家チームが必要である。

さらに、PETスキャナー装置の高コストも市場成長を阻害すると予測されています。この費用は、発展途上国の小規模な医療施設や医療提供者にとって大きな負担となる可能性があります。

- 例えば、Block Imagingが発表したデータによると、PET/CTスキャナーの平均コストは22万5千米ドルから75万米ドルの範囲です。

貿易保護主義

輸入関税、現地生産要件、規制基準などの貿易保護主義は、PETイメージング技術の世界的な普及を妨げる可能性があります。特定の地域では、これらの措置により高度なイメージングシステムのコストが増加し、医療機関での導入が遅れることがあります。こうした課題は、医療予算がより限られている新興市場で特に顕著です。

市場機会

ワークフロー改善を伴う高度画像診断システムへの需要増加

継続的な技術進歩と心臓疾患患者の増加傾向が相まって、予測期間中に世界の心臓病学用陽電子放出断層撮影(PET)スキャン市場にとって好ましい環境が形成されると予想される。高度な画像診断システムは、より短いターンアラウンドタイムで詳細な分析を提供し、患者へのより良く迅速なケアを可能にします。

さらに、企業は新たな画像技術への需要に応える高度な画像診断システムの開発に向け、パートナーシップや協業に注力しています。こうした革新的製品の開発は、心臓病学用陽電子放出断層撮影スキャン市場の成長に好影響を与えると予想されます。

- 例えば、2024年2月には、同位体製造およびサイクロトロン技術分野の有力企業であるIONETIXが、Provision Diagnostic Imagingと戦略的提携を締結しました。両社は、より短いターンアラウンドタイムで最先端の画像診断手順を提供することに注力します。

市場の課題

放射性トレーサーの供給制約が市場成長を阻害する要因に

放射性トレーサーの供給状況は、心臓病学PETスキャン市場の成長における主要な課題の一つである。半減期の短い代表的な放射性トレーサーの中には、現場での放射化学装置とサイクロトロンを必要とするものがある。こうした条件は、ほとんどの医療機関では実現不可能です。こうした運用上の課題が市場成長を阻害すると予想されます。

- 例えば、2024年10月、英国国民保健サービス(NHS)は放射性同位体の深刻な不足を発表し、治療や診断手続きの遅延を引き起こしました。当局はこの不足が患者ケアに重大な混乱をもたらしたことを確認しています。

さらに、サプライチェーンの混乱、規制検査、メンテナンスによる稼働停止は、供給問題を一層深刻化させ、スケジュール遅延や高価な画像診断装置の稼働率低下を招く可能性があります。

心臓用陽電子放出断層撮影(PET)スキャン市場の動向

ハイブリッド画像診断システムへの需要増加が製品需要を拡大

心臓PETスキャン市場では、特にPET/CTおよびPET/MRI技術を中心としたハイブリッド画像診断システムの採用拡大に向けた大きな転換が起きている。これらのシステムは、高品質な機能的・解剖学的解像度を提供可能である。このような高解像度機能により、冠動脈血流予備能や心筋灌流の精密な評価が可能となる。

- 例えば、2024年7月、ポジトロン社は米国および北米市場向けに新PET・PET-CTイメージングシステム「ニューサイト PET-CT」の導入を発表した。この新技術は、核医学心臓検査において優れた診断精度、操作効率、患者の快適性を提供する。

さらに、人工知能の最近の進歩とソフトウェア開発の組み合わせにより、心臓イメージングにおける優れた精度が達成されると期待されています。加えて、自動化モジュールの統合も市場成長に好影響を与えると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは心臓病学用陽電子放射断層撮影(PET)スキャン市場の動向に重大な混乱をもたらし、心臓関連処置および検査件数の大幅な減少を招きました。加えて、パンデミック対策への医療資源の再配分が市場成長を著しく阻害しました。さらに、世界的なロックダウン、移動制限、サプライチェーンの混乱が、パンデミック期間中にこれらの課題をさらに悪化させました。

- 国際原子力機関(IAEA)が2020年4月に実施した調査によると、2019年4月から2020年4月にかけて、世界市場ではあらゆる種類の心血管検査が推定64%減少しました。また、この調査では、低所得国では同期間中に心血管検査がさらに大幅に減少したことが明らかになりました。

セグメント分析

支払源別

個別化された患者ケアへの需要増加と可処分所得の上昇が、民間医療保険/自己負担セグメントの成長を牽引

支払源に基づき、市場は公的および民間 健康保険/自己負担に分類される。民間医療保険/自己負担セグメントは、より幅広いサービス提供者へのアクセス、より個別化された治療オプション、優れた患者体験といった利点により、心臓病学分野の陽電子放出断層撮影(PET)スキャン市場で主要なシェアを占めている。公的保険とは異なり、医療機関で治療可能な疾患の範囲に制限がない。

公的セグメントは予測期間中にわずかなCAGR(年平均成長率)を記録する見込みです。不十分な償還政策や運営上の困難といった要因が、このセグメントの成長鈍化の原因となっています。しかし、当局は新政策の導入による適用範囲の拡大に注力しており、これが予測期間中のセグメント成長を促進する可能性があります。

- 例えば、2025年7月にメディケア・メディケイドサービスセンター(CMS)は、病院外来患者見込み支払い制度(HOPPS)およびメディケア医師報酬スケジュールを改定する提案を発表した。この提案には、特定のPET/CT検査コードに対する償還額引き上げの推奨が含まれている。

サービス提供者別

診断センターセグメントは、その利点により最速のCAGRを示す見込み

サービス提供者別では、市場は病院、診断センター、その他に分類される。病院セグメントは予測期間中に大きな市場シェアを占めると予測されている。訓練を受けた人材、最先端機器の利用可能性、重篤な状態に対応できる病院リソースなどの主要因が、セグメント成長に好影響を与えると予想される。

- 例えば、2025年2月にオーストラリア・クイーンズランド州のプリンセス・アレクサンドラ病院は、診断能力の強化とワークフロー効率の改善を目的として、400万米ドルの新規PET/CTスキャナーを導入した。さらに、この新システムはより迅速なスキャンと画像解析が可能であり、これにより心臓病学におけるPET/CTスキャン検査の採用拡大が促進されると予想される。

診断センターセグメントは、待ち時間の短縮、アクセスの容易さ、費用対効果といった利点により、最も高いCAGRで成長すると予測される。加えて、主要企業との提携・協業の増加もセグメント成長に好影響を与えると見込まれる。こうした連携により診断センターは技術的に先進的な製品を導入できるためである。例えば2024年11月には、 ポジトロン社はアップビート・カーディオロジー・ソリューションズとの戦略的合意を発表し、PET-CT装置を供給するとした。

その他セグメントには心臓センター、研究・学術機関、心臓センターが含まれる。このセグメントは、他のサービスプロバイダーに対する患者の選好が限定的であることや、リソースの可用性に関連する問題により、成長が停滞すると推定される。

心臓病学用陽電子放出断層撮影スキャン市場 地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しています。

北米

North America Cardiology Positron Emission Tomography Scan Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に市場を支配し、10億6,000万米ドルに達しました。市場の成長は、心臓疾患の発生率上昇と、新製品発売に向けた継続的な研究開発活動によって牽引されています。CDCが発表したデータによると、20歳以上の成人の約20人に1人、つまり総人口の5%が冠動脈疾患を患っている。さらに、高度な医療インフラと精密診断への需要増加が相まって、市場成長を加速させる見込みである。

予防医療への需要増加や堅調な医療インフラといった特定の要因が、米国における心臓病学用陽電子放射断層撮影(PET)スキャン市場の成長にプラスの影響を与えると予測されています。

さらにカナダでは、医療提供者が高度な機能を備えた機器の導入に注力する傾向が強まっていることが、市場成長を加速させると見込まれています。

例えば、2025年1月には、イニシオ・メディカル・グループが先進的な心臓画像診断機能を備えたGEヘルスケアの革新的なオムニレジェンドPET/CTシステムの購入・導入を発表し、地域の診断・治療能力の向上に貢献しました。

欧州

欧州は、技術革新への需要増加と地域内における主要企業の存在により、2024年に心臓PETスキャン市場で大きなシェアを占めました。さらに、EUと医療当局による共同イニシアチブも市場成長を加速させると予測されています。

- 例えば、2021年11月には英国政府が診断画像サービスのデジタル化に3億3400万米ドルを拠出し、診断プロセスの総所要時間短縮を目指している。

アジア太平洋地域

アジア太平洋地域の心臓病学PETスキャン市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。市場成長の要因としては、高度な画像診断システムへの認知度向上、個別化診断への注目の高まり、そして市場プレイヤーと政府による大規模な投資が挙げられます。

- 例えば、2022年2月には、日本メディフィジックスとセルヴォー・テクノロジーズ社が戦略的製造契約を締結し、セルヴォー社はパートナー企業に対し、イメージング用PET放射性トレーサー「MK-6240」の製造を許可することとなった。

ラテンアメリカ

ラテンアメリカ市場は予測期間中に著しいCAGRで成長すると見込まれる。心臓疾患の有病率上昇や市場プレイヤーによる投資拡大といった要因が市場成長を促進する可能性が高い。

- 2023年11月に『International Journal of Medical Science and Clinical Research Studies』が発表した研究によると、死亡原因の推定23%が心血管疾患によるものであった。

中東・アフリカ地域

中東・アフリカ地域は予測期間中に顕著なCAGRを記録すると見込まれている。この地域の成長は主に、医療費の増加、可処分所得の上昇、および技術的に先進的な製品提供への政府の積極的な関与に起因しています。

- 例えば、2022年6月にはエジプトのアラメダ・ヘルスケア・グループが、心臓関連疾患の特別プログラム向けに心臓科学の卓越センターを開設しました。

競争環境

主要業界プレイヤー

先進技術を取り入れた共同製品開発

世界市場はソニック・ヘルスケア・リミテッド、アペックス・ラジオロジー、シーメンス・ヘルスケア・リミテッド、ノバント・ヘルスなどの主要企業によって支配されており、これら企業が2024年の市場シェアの大部分を占めています。

強固な市場ポジションは、堅牢な流通ネットワーク、最先端PET技術の開発への注力、製品強化のための戦略的提携、継続的な研究開発に起因しています。

- 例えば、2024年6月にシーメンス・ヘルスケア・リミテッドは、幅広い臨床応用が可能な新型高性能PET/CTスキャナーを発表しました。同社によれば、この新システムは低運用コストで最先端の機能を提供します。

世界市場で事業を展開するその他の企業には、アライアンス・メディカル・リミテッド、インヘルス・グループ、ディグニティ・ヘルスなどが含まれる。これらの企業は、市場での存在感を高めるため、パートナーシップや協業など様々な戦略的取り組みに注力している。

主要心臓病学用陽電子放射断層撮影スキャナー企業一覧(プロファイル対象)

主要な業界動向

- 2025年4月: 米国サウスコースト・ヘルスは、神経学、心臓病学、およびがん向けの高度なPET/CTスキャンを提供するイメージングスイートの立ち上げを発表。

- 2025年3月:ポジトロン・コーポレーションは、新製品導入と並行してPET-CT市場での事業拡大を図るため、シリーズ資金調達ラウンドを通じて800万米ドルを調達した。

- 2024年10月:ポジトロン・コーポレーションは、月額ベースで魅力的なサービスパッケージを提供するPET-CTスキャナーレンタルプログラムの開始を発表した。

- 2024年4月: CDL Nuclear Technologiesは、新たな移動式専用心臓PET/CTトレーラーを導入。この新施設により、医療機関はスケジュールに応じて最先端の心臓PET/CT画像診断サービスを利用可能に。

- 2022年7月:ラディアルス社は、開放型標的イメージング機能を備えた新型PETシステム「ラディアルスPETイメージャー」のFDA承認を取得しました。

レポート対象範囲

本グローバル心臓病学用陽電子放出断層撮影(PET)スキャン市場レポートは、支払い源およびサービスプロバイダー別に市場規模と予測を提供します。市場動向と新興市場トレンドの詳細を含み、主要地域における各種心臓疾患の有病率、主要な業界動向、規制シナリオの概要、COVID-19の市場への影響に関する情報を提供します。本レポートは、主要プレイヤーの市場シェアとプロファイルに関する情報を含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性

|

詳細

|

|

研究期間

|

2021-2034

|

|

基準年

|

2025

|

|

推定年次

|

2026

|

|

予測期間

|

2026-2034

|

|

過去期間

|

2021-2024

|

|

成長率

|

2026-2034年のCAGRは 4.55%

|

|

単位

|

金額(10億米ドル)

|

|

セグメンテーション

|

支払源別

|

|

サービス提供者別

|

|

地域別

- 北米(支払源別、サービス提供者別、国別)

- ヨーロッパ(支払元、サービスプロバイダー、国/サブ地域別)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- スカンジナビア

- その他の欧州諸国

- アジア太平洋地域(支払元、サービスプロバイダー、国/サブ地域別)

- 中国

- 日本

- インド

- オーストラリア

- 東南アジア

- その他のアジア太平洋地域

- ラテンアメリカ(支払元、サービスプロバイダー、国/サブ地域別)

- 中東・アフリカ(支払元、サービスプロバイダー、国/サブ地域別)

|