精密診断市場規模、シェア及び業界分析、種類別 (遺伝子検査、特殊検査、その他)、用途別(腫瘍学、心血管、神経学、その他)、エンドユーザー別(病院、臨床検査室、在宅医療)、および地域別予測、2026-2034年

主要市場インサイト

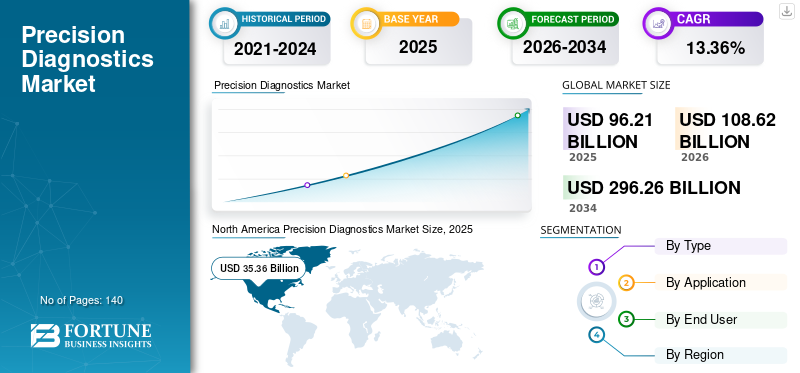

世界の精密診断市場規模は2025年に962億1000万米ドルと評価された。市場は2026年の1086億2000万米ドルから2034年までに2962億6000万米ドルへ成長し、予測期間中に13.36%のCAGRを示すと予測されている。北米は2025年に36.75%の市場シェアを占め、精密診断市場を支配した。

精密診断とは、患者の健康問題を正確かつタイムリーに説明することで疾患を診断する方法である。主に糖尿病やがん治療に用いられ、遺伝子検査、特殊検査、その他(消費者向け直接検査)の利用を含む。がん罹患率の増加と神経疾患の増加は、精密医療の需要を押し上げ、業界の成長を促進すると予想される。例えば、米国国立がん研究所(NCI)によれば、2040年までに新規がん症例数は年間2,950万件、がん関連死亡数は年間1,640万件に増加すると予測されている。

COVID-19パンデミックは診断技術への強い注目を生み、医療の質向上と医療・地域関連コスト削減のため、精密かつ迅速な診断の重要性を浮き彫りにした。これは変革の契機となり、効果的な治療の羅針盤である精密診断から始まる患者経路の起点となった。Worldometerによれば、2021年5月時点で米国は世界最多のCOVID-19症例を記録し、北米地域の症例の約96.2%を占めた。このため、効果的な治療手順のための精密診断の需要が高まり、遺伝子検査やポイントオブケア検査などの疾患診断法開発に向けた研究開発活動が増加した。したがって、パンデミックは企業が効果的な診断手順の導入を加速させる契機となった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本における精密診断市場のインサイト

日本は先進的な医療技術と精密医療への注力により、精密診断市場で戦略的に重要な地域となっています。国内医療機関は早期診断、個別化治療、患者アウトカム改善のための高度診断技術を導入しています。企業は遺伝子検査、バイオマーカー、AI解析技術の研究開発に注力しています。政策支援や規制整備が市場導入を後押ししています。市場では効率化、コスト削減、診断精度向上が成長の主要要素です。グローバルパートナーシップやイノベーションの機会も豊富です。市場は今後、高度な診断技術への需要増加とともに拡大が期待されています。

精密診断市場の動向

精密診断の普及拡大が市場成長を牽引

診断検査は新型コロナウイルス感染症2019(COVID-19)対策の基盤であり、感染拡大抑制を支えています。多数の製薬・バイオテクノロジー企業が、毒性ウイルスに対する新規治療法の試験として前臨床・臨床研究を登録済みです。現在、血漿療法や免疫療法の試験が進行中です。この傾向は予測期間中にコロナウイルス検出市場の潜在性を加速させる見込みです。

さらに、デジタル診断への注目の高まりが精密診断市場の成長を推進している。例えば2021年1月、ロシュは乳がん患者に対する精密診断を目的としたデジタル病理学アルゴリズムの提供を開始し、患者ごとに最適な治療戦略の確立を支援すると発表した。

さらに、精密診断技術は先進的な技術とツールを活用することで、患者の早期発見・診断・治療を可能にし、医療成果の向上に貢献しています。人工知能(AI)、機械学習、標的療法、遺伝子編集などのヘルスケア技術(HealthTech)の進歩が、この分野の発展に大きく寄与してきました。これらの革新的な技術の可能性を活用することで、医療業界は収益性の向上と患者ケアの改善を推進し、次世代に向けた明るい未来を形作ることができます。

- 例えば、CrelioHealth Inc.が2023年6月に提供したデータによれば、個別化治療、正確な診断、疾患の早期発見、病状の進行モニタリングといった複数の利点から、精密診断は医療業界において最も重要な位置を占めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

精密診断市場の成長要因

個別化医療の需要増加が市場成長を促進

疾患の分子基盤を理解することで、患者は個別化治療を受けられるようになりました。近年、遺伝子検査とゲノムシーケンシングが疾患の分子基盤を理解するための主要なツールとして注目されています。欧州諸国では多くの遺伝性疾患のスクリーニングが実施されており、これらの疾患の早期発見は症状の発現を予防したり、疾患の重症度を軽減したりすることが可能です。

さらに、パンデミック症例の急激な増加により、COVID-19診断手順および製品への需要が高まり、疾患診断の需要が増加しています。世界保健機関(WHO)によると、2021年5月時点で、世界中で163,312,429人がCOVID-19の影響を受けています。このような日々の症例急増は、患者への早期治療を提供するための先進的診断ソリューションの導入を急拡大させています。

さらに、複数の業界プレイヤーや研究機関が連携し、精密医療や個別化医療を提供する臨床検査室の導入を進めています。

- 例えば、2024年1月、シーメンス・ヘルスインアーズはインド科学研究所との提携を発表し、人工知能(AI)と機械学習技術による精密医療の推進を図っています。

- 同様に、2023年10月にはバレンシアで開催された著名な個別化医療会議において、新たに設立された欧州個別化医療パートナーシップが発足しました。

腫瘍学およびその他の希少疾患における応用拡大が市場成長を促進

がん罹患率の上昇と神経疾患の発生率増加により、精密医療への需要が高まり、世界市場の成長が促進されると予測されています。例えば、神経疾患連合(Neurological Alliance)によれば、2019年には約1,470万件の神経疾患症例があり、少なくとも6人に1人が1つ以上の神経疾患を抱えている。またWHOによると、アルツハイマー病は最も一般的な認知症形態であり、2020年9月時点で症例の約60~70%を占めている。

多くの組織が連携し、特定の患者グループの個別ニーズに応じた治療薬を開発しているため、臨床試験件数が増加し、結果として疾患診断の拡大につながっています。

- 例えば2021年6月、パーソナル・ゲノム・ダイアグノスティックス社とマサチューセッツ総合病院は、効果的な治療サービスの開発を推進するための戦略的提携を発表しました。

さらに、複数の病院や研究機関が、様々な種類のがんの診断・治療センターを立ち上げています。

- 2023年1月、アポロがんセンターは、AI技術を組み込んだインド初の精密腫瘍学センターを開設しました。この施設は、精密な診断、リアルタイムの洞察、がんリスク評価、治療プロトコル、継続的なケアを保証する包括的かつ専門的な医療サービスを提供し、これまでインドでは利用できなかった先駆的な腫瘍学サービスを実現しています。

抑制要因

精密医療および診断キットの研究開発に必要な高額な資本投資が市場成長を制限する要因となる

現代医療の様々な分野で膨大な可能性を秘めているにもかかわらず、高い研究開発コストが精密診断分野の発展を遅らせ、市場成長を阻害する可能性があります。正確な診断は医療提供者にとって依然として最優先事項の一つである。しかし、結果の迅速な返却時間、検査キットへの需要増加、検査自体の非効率性が市場の発展に影響を与えている。

これらの要因に加え、新規検査キット開発に対する多くの国での厳格な規制環境が、主要な成長抑制要因として作用している。世界中でCOVID-19症例が増加し続ける中、正確な診断と治療を実現するより安全で改良されたキットへの需要が高まり、市場に混乱が生じている。メーカーは新規検査キットを発売するために厳格な医療基準を遵守する必要がある。例えば米国では、疾病管理予防センター(CDC)や食品医薬品局(FDA)などの規制機関が新たなガイドラインを施行し、既存の規制を再構築している。

さらに、精密診断ツールの導入や臨床試験の実施に伴う多額の費用は、医療提供者にとって財政的負担となる可能性があります。加えて、データプライバシーやセキュリティへの懸念が、診断目的での医療情報共有を個人に躊躇させる要因となり得ます。これらは精密診断技術の普及を阻む要因の一部です。

- 例えば、2021年7月に国立生物工学情報センター(NCBI)が提供したデータによれば、関連コスト、倫理的考慮事項、データセキュリティ、ビッグデータの安全性、データ管理とアルゴリズムを監督する熟練人材の確保など、精密医療の進展には依然としていくつかの障壁が残っている。

精密診断市場のセグメント分析

タイプ別分析

遺伝性疾患の早期診断に対する認識の高まりが遺伝子検査セグメントを牽引

タイプ別では、市場は遺伝子検査、特殊検査、その他(消費者向け直接検査)に区分される。2023年には、疾患の早期診断に対する認識の高まりから、遺伝子検査セグメントが市場を支配しました。この検査はDNA内の変異やバリアントを探し、医学の多くの分野で有用です。例えば、遺伝子検査は脆弱X症候群やハンチントン病などの遺伝性疾患の診断や、がん発症リスクに関する情報を提供できます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

がん治療における精密診断の採用が腫瘍学セグメントの成長を促進

用途別では、市場は腫瘍学、心血管、免疫学、神経学、その他に分類される。腫瘍学セグメントは2023年に市場を支配し、予測期間中に最も急速に成長するセグメントとして浮上すると予想される。近年、精密医療は腫瘍学の診断・治療領域を急速に変革している。精密医療を実施する多くの組織が癌に焦点を当てる理由は多岐にわたる。癌はゲノム疾患であり、腫瘍を解析することで個々の癌に特有の遺伝子変異を理解できる。したがって、疾患をタイムリーかつ正確に分析することで、患者の治療成果向上に重要な役割を果たしている。

エンドユーザー別分析

診療所・検査室の採用拡大がセグメント成長を促進

2023年、臨床検査室セグメントが市場における主要セグメントとして台頭した。精密診断の時代において、既存市場を破壊し新たな市場を創出する破壊的イノベーションが増加している。これには医療費の高騰や診断ケアへのアクセス改善の必要性など、異なる価値提供が背景にある。最終的には、分子検査結果とその他の診断パラメータ(ゲノムデータなど)を組み合わせることで、診断手順の改善とセグメント成長が促進されるでしょう。病院や在宅医療と比較して、臨床検査室には高度に革新的な技術が提供されており、このセグメントにとって有益な成長機会をもたらす可能性があります。

地域別インサイト

North America Precision Diagnostics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年から2032年にかけて世界市場シェアを獲得すると予測されています。2023年の地域市場規模は283億4000万米ドルに達しました。この優位性は、政府と民間組織間の連携強化に起因しています。確立された医療インフラも地域拡大を促進する。主要企業であるノイバーグ・ダイアグノスティックス社は、個別化医療分野の新たな技術・ソリューションへのアクセスを目的として、国内および欧州に新たなインキュベーションセンターを設立し、国内外での存在感拡大を目指している。2021年7月にはインド・テランガーナ州に新たな病理検査室を開設した。同地域の他の市場プレイヤーによる同様の取り組みが、今後数年間で地域の見通しを大幅に強化するでしょう。

欧州は今後数年間で精密診断の第二の主要市場となる見込みです。この地域の成長は、COVID-19感染者数の増加とそれに伴う新技術導入の拡大によって影響を受けています。具体例として、2021年7月には分子病理学分野をリードする医療技術企業Xyall BVが、診断精度をさらに向上させる「Tissector High Throughput(HT)システム」を導入しました。この技術は、独自の自動組織解剖技術を活用した世界初の分子診断ラボです。

一方、アジア太平洋地域の市場は予測期間中、最も高いCAGRで拡大する見込みです。これは慢性疾患や生活習慣病の発生率上昇、ならびに希少疾患治療薬の開発進展が牽引要因となります。地域成長は、ゲノミクス分野における次世代シーケンシングおよびコンパニオン診断技術の継続的進歩にも後押しされる。

ラテンアメリカおよび中東・アフリカ地域では、現代的な診断技術に対する認知度が低いことから、成長は鈍化する見込みです。また、低所得国における支援的な償還政策の欠如も、これらの地域における市場発展を遅らせる主要因となり得ます。

精密診断市場における主要企業一覧

他社との合併・買収が企業の成長を促進

世界市場は複数のプレイヤーが存在する分散型市場である。フィリップス・ヘルスケアやGEヘルスケアをはじめとする医療企業は、製品・サービスの拡大と診断ソリューションの普及促進に向け、最大限の顧客獲得を絶えず模索している。さらに主要プレイヤー間の合併や提携も市場発展に寄与している。例えば、2020年10月、Diaceutics PLCは、がん検査におけるバイオマーカー検査の採用ピークまでの時間を短縮することで、精密医療診断のエンドツーエンド開発と商業化を促進する診断ネットワーク「DXRX」の立ち上げを発表しました。

主要企業プロファイル一覧:

- Quest Diagnostics(米国)

- QIAGEN(ドイツ)

- Swiss Precision Diagnostics(スイス)

- Koninklijke Philips N.V(オランダ)

- ランテウス・メディカル・イメージング社(米国)

- ブルーバード・バイオ社(米国)

業界の主な動向:

- 2023年5月 - バイエルは、日常的な健康カテゴリー製品群の中で、新たな精密医療製品の開発に特化した事業部門を設立しました。

- 2021年10月 - プレノシス社は、ロシュ・ダイアグノスティックス社との現行提携を拡大し、精密診断技術による病院内敗血症対策に取り組むことを発表した。

- 2021年6月 - 医療機器メーカーのトリビトロン・ヘルスケアは、HbA1cおよびHb変異体検出向けの革新的な新製品2種を発表。これらの製品は糖尿病、ヘモグロビン変異体、サラセミアのモニタリングに使用される。新製品には高性能液体クロマトグラフィー分析装置「NANO H5」および「NANO H110」が含まれ、完全自動化を実現。同社は診断市場において、予定期間内に新たな精度の高みに到達する見込みです。

- 2021年5月 - Koninklijke Philips N.V.は、スペクトル検出器技術を搭載したスペクトルCT(Computed Tomography)7500のグローバルローンチにより、精密診断分野における最新製品を発表しました。

- 2020年10月 - ダイアシューティクス社は、がん検査におけるバイオマーカー検査導入のピーク到達時間を年単位から月単位に短縮することで、精密医療診断のエンドツーエンド開発を促進する「DXRX - The Diagnostic Network」の立ち上げを発表しました。

レポート対象範囲

本グローバル精密診断市場レポートは、市場の詳細な分析を提供し、主要企業、種類、用途、エンドユーザーなどの重要な側面に焦点を当てています。さらに、本レポートは市場動向に関する洞察を提供し、主要な業界動向を強調しています。加えて、近年における市場成長に寄与した重要な要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026-2034から13.36%のCAGR |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

エンドユーザーによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に962億1000万米ドルであり、2034年までに2962億6000万米ドルに達すると予測されている。

2025年、北米市場の価値は353億6000万米ドルであった。

市場は、予測期間(2026-2034)で13.36%のCAGRで成長すると予想されています。

遺伝子検査セグメントは、予測期間中に市場の成長をリードすると予想されます。

高度な診断の採用を拡大する際の個別化医療、技術の進歩、政府の支援に対する需要の増加は、市場の成長を促進しています。

Koninklijke Philips N.V、Bayer AG、およびQuest Diagnosticsは、主要なマーケットプレーヤーの一部です。

北米は、2025年にシェアの観点から市場を支配しました。

パンデミックの状況が悪化するにつれて、精度とタイムリーな診断の増加は、ケアの質の向上につながり、慢性疾患の成長はパーソナライズされたヘルスケアの革新につながり、製品の採用をさらに促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート