携帯電話用半導体市場規模、シェアおよび業界分析、コンポーネント別(プロセッサおよびSoC、ベースバンドおよびRFチップ、接続IC、メモリおよびストレージ、パワーおよびアナログIC、その他)、テクノロジーノード別(アドバンスト(≤10nm、5nm/3nmを含む)、成熟期(16~65nm)、およびレガシー(≧90nm))、デバイスタイプ別(スマートフォン、機能)電話、その他)、 および地域予測、2026 ~ 2034 年

主要市場インサイト

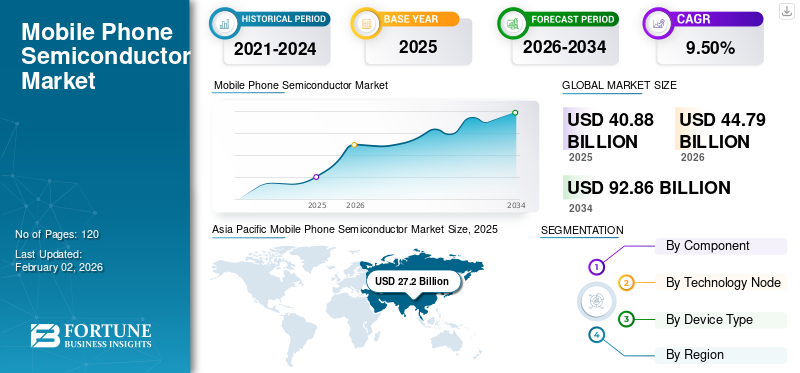

世界の携帯電話用半導体市場規模は2025年に408億8000万米ドルと評価された。市場は2026年の447億9000万米ドルから2034年までに928億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.50%を示すと予測されている。アジア太平洋地域は2025年に66.50%のシェアで世界市場を支配した。

携帯電話用半導体市場は、スマートフォン、フィーチャーフォン、その他のモバイル機器に電力を供給する集積回路とコンポーネントの設計、製造、供給で構成されています。これらの半導体には、プロセッサと SoC、ベースバンドと RF チップ、接続 IC、メモリとストレージ、電源とアナログICなど、デバイスの機能、パフォーマンス、接続に不可欠なものです。半導体プロセスノード、パッケージング技術、エネルギー効率の高い設計における継続的な革新と、新興国全体にわたる強い需要により、この市場は世界的なモバイルエコシステムの重要な実現要因として位置づけられています。

- たとえば、2025 年 8 月に科学産業研究評議会は、戦略的および商業分野向けの半導体ベースのディスプレイおよび光学技術を進歩させるために、チャンディーガルの CSIO にオプト マイクロエレクトロニクス研究センターを立ち上げました。半導体産業は、2024年に6,270億ドルと評価され、2025年には6,970億ドル、2030年までに1兆ドルに達すると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のモバイルフォン半導体市場インサイト

日本では、スマートフォンや携帯端末の高度化に伴い、モバイルフォン向け半導体の需要がますます重要になっています。高性能プロセッサや低消費電力チップ、通信機能の最適化など、先端技術の採用が求められ、国内メーカーだけでなくグローバルサプライチェーンとの連携も不可欠です。世界市場では、5G・AI・IoT対応の半導体開発が進展しており、日本企業にとっては、高度な設計力や製造技術の強化、品質と信頼性の向上が競争力を確立する鍵となっています。

市場ダイナミクス

市場の推進力

5Gの拡大により先進的な携帯電話用半導体の需要が加速

5G テクノロジーの世界的な拡大は携帯電話半導体市場の成長の主要な原動力となっており、高速化と低遅延を実現するための最先端のプロセッサー、RF チップ、接続ソリューションに対する需要が高まっています。

- 5G Americas によると、世界の 5G 接続数は 2024 年に 22 億 5,000 万を超えました。

スマートフォンメーカーは、さまざまな5Gスペクトルを処理できる強力なベースバンドモデムとマルチバンドアンテナを追加することで対応しています。この移行により、各デバイスの携帯電話用半導体コンテンツの量が増加すると同時に、電力効率と処理パフォーマンスが向上します。さらに、5G は AR/VR、ウルトラ HD ビデオ ストリーミング、クラウドゲーム、高性能携帯電話用半導体のニーズがさらに高まっています。

市場の制約

サプライチェーンの課題とコスト上昇が市場の成長を抑制

市場は、原材料の不足やアジアの限られた製造拠点への依存度の高さなど、サプライチェーンの脆弱性による制約に直面しています。 3 nm や 2 nm などの高度なノードの開発コストも高いため、幅広い参加が制限され、この規模で投資できるのは少数のプレーヤーだけになります。さらに、先進地域における市場の飽和によりスマートフォンの買い替えサイクルが遅くなり、携帯電話用半導体需要の成長ペースが鈍化しています。さらに、マルチバンド 5G、AI 処理、高度なメモリの統合における複雑さの増大により、生産上の課題が増大し、コストの上昇と遅延のリスクにつながります。

市場機会

6G、AI 対応デバイス、新興市場が成長の可能性を解き放つ

今後の 6G テクノロジーの開発により、市場には大きなチャンスがあり、高度なプロセッサーと RF ソリューションの需要がさらに増加します。

- たとえば、IDTechEx は、6G テクノロジーが 2028 年頃に出現し始め、2030 年までに完全な商用化が期待されると予測しています。

AI 対応スマートフォンの採用の増加により、オンデバイス インテリジェンスに対する新たな要件が生まれ、強力な SoC とニューラル プロセッシング ユニットの需要が高まっています。 AR/VR、IoT統合、衛星接続、ウルトラHDモバイルエクスペリエンスなどのユースケースの拡大により、携帯電話半導体の革新と普及が促進されると予想されます。また、新興国市場では、スマートフォンこの普及により大きな成長の可能性がもたらされ、携帯電話用半導体市場シェアがさらに拡大します。

市場動向

先進的なノードと統合型 SoC への移行市場の進化を形づくる

市場の主な傾向は、5 nm や 3 nm などの高度なノードへの移行であり、企業は次世代プロセス テクノロジに多額の投資を行っています。この移行により、パフォーマンスの向上、消費電力の削減、AI 駆動型および 5G 対応アプリケーションのサポートが可能になります。もう 1 つの注目すべき傾向は、システム オン チップ (SoC) への複数の機能の統合が進んでおり、効率を高めながらデバイスのサイズを縮小していることです。同時に、スマートフォンの多機能・高性能化に伴い、AIアクセラレータ、画像信号プロセッサ、コネクティビティICなどの特殊チップの需要も高まっています。例えば、

- 2025 年には、世界のスマートフォン ユーザー数は、AI 搭載機能、折りたたみ式ディスプレイ、5G 接続を備えたデバイスによって牽引され、約 74 億 2,000 万人に達します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

プロセッサーとSoCが携帯電話用半導体の中核として君臨

コンポーネントに基づいて、市場はプロセッサーと SoC、ベースバンドと RF チップ、接続性に分けられますIC、メモリおよびストレージ、電源およびアナログ IC など。

プロセッサーと SoC は市場を支配しており、CPU、GPU、AI、接続などの重要な機能を統合し、高度なスマートフォンのパフォーマンスに不可欠なものとなっているため、最高の CAGR で成長すると予想されています。

5G および今後の 6G 展開では、高速マルチバンド接続を可能にする複雑なモデムと RF フロントエンド モジュールが必要となるため、ベースバンドおよび RF チップが 2 番目に大きなシェアを占めています。

テクノロジーノード別

高度なノード (≤10 nm) が最も高い成長の可能性を持つ市場をリード

テクノロジーノードに基づいて、市場はアドバンスト(10nm以下、5nm/3nmを含む)、成熟(16~65nm)、レガシー(90nm以上)に分類されます。

アドバンスト(≤10nm、5nm/3nmを含む)が市場をリードしており、プレミアムスマートフォンやAI駆動型スマートフォンにおける高性能で電力効率の高いチップに対する需要の高まりにより、最高のCAGRで成長すると予想されています。

成熟型 (16 ~ 65 nm) は、RF、電源管理、および接続 IC に広く使用されているため、2 番目に大きなシェアを占めており、これらはミッドレンジとローエンドの両方のデバイスで引き続き重要です。

デバイスの種類別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

スマートフォンは依然として最大かつ最も急速に成長しているセグメント

デバイスの種類に基づいて、市場はスマートフォン、フィーチャーフォン、その他に分類されます。

スマートフォンは最大のシェアを占めており、世界的な大規模な導入、プレミアム化傾向、スマートフォンの需要の高まりにより、最高の CAGR で成長すると予想されています。AI、5G、および高性能機能。

フィーチャーフォンは依然としてコスト重視の市場や新興経済国にサービスを提供しているため、2 番目に大きなシェアを保持していますが、その成長はスマートフォンに比べて比較的限定的です。

携帯電話用半導体市場の地域別展望

地域ごとに、市場は北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋に分類されます。

アジア太平洋地域

Asia Pacific Mobile Phone Semiconductor Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に224億4,000万米ドルで圧倒的なシェアを維持し、2024年にも246億9,000万米ドルで首位を獲得した。 この地域に集中している大手ファウンドリ (TSMC、Samsung、SMIC) と主要スマートフォン OEM (Samsung、Xiaomi、Oppo、Vivo) の強力な存在により、この地域が優位を占めています。さらに、消費者の需要の高まり、大規模な製造能力、半導体エコシステムに対する政府の支援により、同社のリーダーシップはさらに強化されています。

北米

予測期間中、北米はCAGR 9.2%で成長しており、これは全地域の中で2番目に高く、2025年には評価額が68億3,000万米ドルに達する見込みです。この地域は、強力な研究開発投資、高度な設計能力、プレミアムスマートフォン市場からの需要の恩恵を受けており、米国は高性能モバイルデバイスの最大の消費国の1つです。

ヨーロッパ

欧州市場は CAGR 8.1% で成長すると予想されており、2025 年には 38 億 7,000 万米ドルに達すると予測されています。また、欧州の強みは先進的な市場にあります。半導体研究、EU チップ法などの政府支援の取り組み、半導体装置や特殊材料の主要サプライヤーとしての役割などです。

中東、アフリカ、南米

中東とアフリカ、南米は市場の成長がさらに遅く、CAGRはそれぞれ6.8%と5.6%になると予想されます。この成長の鈍さの原因は、成熟市場に比べてスマートフォンの普及率が低いことと、現地の半導体製造インフラが限られていることにあります。経済的課題、輸入依存度の高さ、5Gなどの先進ネットワークの導入の遅れが、成長をさらに抑制している。

競争環境

主要な業界プレーヤー

主要企業が市場でのポジショニングを強化するために新製品を発売

プレーヤーは、モバイルの技術進歩を活用し、多様な消費者のニーズに対応し、競合他社に先んじて市場での地位を強化するために、新しい製品ポートフォリオを立ち上げます。彼らは、自社の製品提供を強化するために、ポートフォリオの強化と戦略的コラボレーション、買収、パートナーシップを優先しています。このような戦略的な製品の発売は、企業が急速に進化する状況の中で市場シェアを維持し、拡大するのに役立ちます。

プロファイルされた主要な携帯電話半導体企業のリスト

- サムスン電子株式会社(韓国)

- クアルコム テクノロジーズ社(米国)

- 株式会社メディアテック(台湾)

- アーム・ホールディングス社(英国)

- Skyworks Solutions, Inc.(米国)

- NXP セミコンダクターズ N.V.(オランダ)

- ブロードコム社(米国)

- インテル コーポレーション(米国)

- マイクロンテクノロジー株式会社(私たち。)

- クオルボ社(米国)

主要な産業の発展

- で2025年9月, インテル コーポレーションは、コア製品の強化、信頼できるファウンドリの構築、エンジニアリング文化の強化という戦略をサポートするための上級幹部の任命を発表しました。 Kevork Kechichian が執行副社長兼ゼネラルマネージャーに任命されました。データセンターIntel のクラウドおよびエンタープライズ Xeon プロセッサ ビジネスをリードするグループ。

- で2025年8月, MediaTekは、QualcommのSnapdragon 8 Gen 2 Eliteデビューの1日前に戦略的に計画されたDimensity 9500の今後の発売を発表しました。この動きは、ハイエンドモバイルチップセットセグメントにおける MediaTek の競争力を浮き彫りにします。

- で2025年8月, クアルコム テクノロジーズは、Wi-Fi 7、5G、Bluetooth 6.0、UWB を内蔵し、無線アップグレード可能なソフトウェア パックを備えた頑丈なハンドヘルド、小売店の PoS、スマート キオスクをサポートする Dragonwing Q-6690 を発表しました。

- で2025年6月, サムスンは、高度な3nmプロセス技術を使用して製造された最初のチップであるExynos 2500を発表しました。この発表は、次世代スマートフォンのパフォーマンス、効率、インテリジェンスの向上を目的とした注目すべきアップグレードを表しています。

- で2025年5月, クアルコムは、フラッグシップレベルのエクスペリエンスを手頃な価格のスマートフォンに提供するために設計されたミッドレンジのモバイルチップセットであるSnapdragon 7 Gen 4を導入しました。このチップは強化されたパフォーマンス、ゲームの最適化、オンデバイス AI を提供しており、Honor と Vivo のデバイスは 2025 年 5 月末までに発売される予定です。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 ~ 2034 年の CAGR は 9.50% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

による 成分 · プロセッサーと SoC · ベースバンドおよび RF チップ · 接続IC · メモリとストレージ · 電源およびアナログ IC ・ その他(センサー等) |

|

による テクノロジーノード · アドバンスト (≤10 nm、5 nm/3 nm を含む) · 成熟 (16 ~ 65 nm) · レガシー (≥90 nm) |

|

|

デバイスの種類別 · スマートフォン · フィーチャーフォン · その他(衛星電話など) |

|

|

地域別 · 北米 (コンポーネント別、テクノロジー ノード別、デバイス タイプ別、および地域別) o 米国 o カナダ o メキシコ · 南アメリカ (コンポーネント別、テクノロジーノード別、デバイスタイプ別、および地域別) o ブラジル o アルゼンチン o 南アメリカのその他の地域 · ヨーロッパ (コンポーネント別、テクノロジーノード別、デバイスタイプ別、および地域別) o イギリス o ドイツ o フランス o イタリア o スペイン o ロシア o ベネルクス三国 o 北欧 o ヨーロッパのその他の地域 · 中東とアフリカ (コンポーネント別、テクノロジーノード別、デバイスタイプ別、および地域別) o トルコ o イスラエル o GCC o 北アフリカ o 南アフリカ o その他の中東およびアフリカ · アジア太平洋 (コンポーネント別、テクノロジーノード別、デバイスタイプ別、および地域別) o 中国 o インド o 日本 o 韓国 o ASEAN o オセアニア · アジア太平洋地域のその他の地域 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に408億8000万米ドルに達し、2034年までに447億9000万米ドルに達すると予測されている。

2025年、市場価値は272億米ドルに達した。

市場は、予測期間中に9.50%のCAGRを示すと予想されます。

プロセッサーと SoC がコンポーネントごとに市場をリードしました。

携帯電話半導体市場は、5G接続、AI対応処理、ゲーム、イメージング、オンデバイスインテリジェンスなどのアプリケーションをサポートするためのより大容量のメモリとストレージ容量を備えた先進的なスマートフォンに対する需要の高まりによって牽引されています。

Samsung Electronics Co., Ltd.、Qualcomm Technologies, Inc.、MediaTek Inc.、および Arm Holdings plc が市場のトッププレーヤーです。

アジア太平洋地域は2025年に66.50%のシェアで世界市場を支配した。

導入を促進する主な要因には、5G/6G の展開、AI 対応スマートフォン、メモリ需要の増加、AR/VR、高解像度イメージング、衛星接続などの高度な機能が含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。