攻撃ヘリコプターの市場規模、シェアと業界分析、重量クラス別(軽量、中型、重量)、コンポーネント別(機体、エンジン、アビオニクス、武器システム、対策システム、センサー)、エンジン構成別(シングルエンジンおよびツインエンジン)、ミッションタイプ別(近接航空支援(CAS)、対戦車、護衛、諜報、監視、偵察(ISR)、捜索救助(SAR)、対UAS、その他)、エンドユーザー別(陸軍航空、海軍航空、空軍、特殊部隊)および地域予測、2026年から2034年

主要市場インサイト

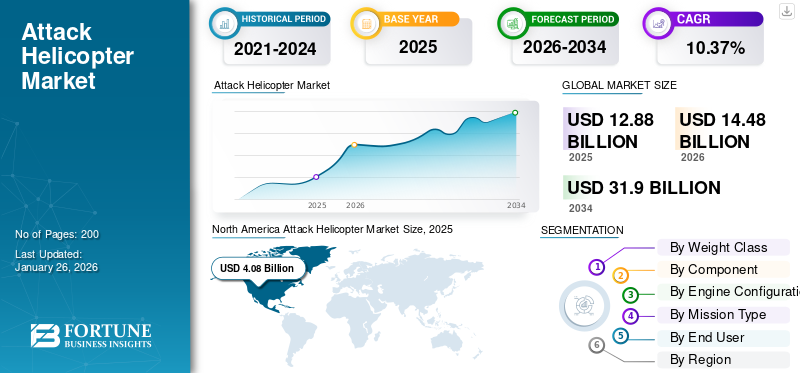

世界の攻撃ヘリコプター市場規模は2025年に128億8000万米ドルと評価された。市場は2026年の144億8000万米ドルから2034年までに319億米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.37%を示すと予測されている。北米は2025年に31.66%のシェアで世界市場を支配した。

攻撃ヘリコプターは、攻撃的な地上作戦のために設計された特殊な航空機です。彼らは重武装し、敵の歩兵、車両、要塞と交戦するための装備を備えています。これらのヘリコプターは地上部隊に直接航空支援を提供し、装甲部隊に対抗することができます。そのようなヘリコプター機関銃、ロケット弾、ミサイル、さらには爆弾などのさまざまな兵器システムが装備されています。これらのヘリコプターは、効果的な火力支援を提供し、激しい攻撃に耐え、敵車両に大きな損害を与えるように設計されています。

エアバス、ボーイング、ベル ヘリコプターなどの市場の主要企業は、進化する軍事要件を満たすヘリコプターの開発に注力しています。たとえば、2024 年 12 月、エアバス ヘリコプターズは、古いヘリコプターを置き換える最大 82 機の契約の一環として、最初の H145M 軽ヘリコプターをドイツ軍に納入しました。 H145Mは訓練、偵察、特殊作戦、軽攻撃任務に使用される。メーカーはまた、世界中の軍事顧客が要求する品質基準を満たすヘリコプターを設計しています。これには、堅牢な機体の組み立て、高度な兵器システムの設置、電子技術の統合が含まれます。たとえば、ボーイング社は、感知と致死性を高めるための「ローンチエフェクト」の統合など、継続的な近代化の取り組みを通じてアパッチヘリコプターを進化させています。同社はまた、支配的で適応性のあるプラットフォームを提供することを目的として、強化されたソフトウェアと改善されたパイロットインターフェースを備えた最新バージョン 6.5 の飛行テストも実施しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の攻撃ヘリコプター市場インサイト

日本の攻撃ヘリコプター市場は、防衛力強化、精密攻撃能力の向上、迅速な戦術展開ニーズを背景に、先進技術導入とシステム統合の需要が拡大している重要市場です。特に日本市場では、飛行安定性、火器精度、センサー・通信システムとの統合、耐環境性と耐久性、安全性の確保が重視されます。また、自動化された操縦支援システム、リアルタイム戦術情報連携、ミッションシナリオ最適化、整備・保守効率の向上、運用データ管理のデジタル化なども市場競争力を支える要素です。精度・安全性・運用効率が戦略価値として評価される日本において、攻撃ヘリコプターは防衛戦術の即応性と戦力効率を同時に強化する戦略的市場として、今後も技術高度化と導入拡大が期待されています。

ロシア・ウクライナ戦争の影響

戦時中の現代のヘリコプターの需要の増加が市場の発展を推進した

ロシアとウクライナの戦争は、世界中で近代化された先進的なヘリコプターの需要を高めたため、市場に大きな影響を与えました。現在進行中の紛争は、現代の戦争における航空火力と近接航空支援の重要性を浮き彫りにしました。この状況により、多くの国が調達と近代化プログラムを加速することになりました。たとえば、2025 年 5 月、ウクライナは空軍の近代化を目的とした取り組みを強化するためにスウェーデンと協力しました。このような共同近代化の取り組みにより、将来の航空機とヘリコプターの調達が増加し、それによって攻撃ヘリコプター市場の成長が促進されると予想されます。

いくつかの国は、防衛能力を強化し、潜在的な脅威を阻止するために、先進的なヘリコプターに投資しています。この戦争はまた、生存性、致死性、およびマルチミッションの柔軟性が向上したヘリコプターの必要性を強調しました。これにより、既存の車両の広範囲にわたるアップグレードが行われ、新世代モデルへの関心が高まっています。各国は、複雑な戦闘環境での運用効率を確保するために、高度な照準システム、統合兵器、強化された通信システムを備えたヘリコプターをますます求めています。

攻撃ヘリコプター市場動向

先進兵器と照準システムの統合が新たなトレンドとして浮上

ヘリコプターへの高度な兵器と照準システムの統合が進み、空戦の未来が形作られています。最新のヘリコプターには洗練された機能が装備されています。センサー、レーダーシステム、精密誘導弾。これらの強化により、近接航空支援、対装甲、偵察などの複数の役割をより効果的に実行できるようになります。改善されたターゲティング システムにより、パイロットは、複雑で競合する環境でも、より高い精度でターゲットを特定し、攻撃することができます。これらの進歩には、現代の脅威に対する生存性を向上させる電子対策機能とステルス機能の統合も含まれています。戦争がより技術的に進歩するにつれて、これらの能力は戦術的な優位性を維持するために不可欠です。この傾向は、急速に進化する戦場の状況に適応する広範な取り組みを反映し、多用途で弾力性があり、致死性の高いヘリコプターの開発をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

防衛費の増加、地政学的紛争と国境緊張の高まりが市場の成長を促進

国防予算の増大と地政学的な緊張の高まりにより、各国は軍事力、特にヘリコプターへのさらなる投資を余儀なくされている。各国は地域紛争、テロリズム、敵対国家による脅威の増大に直面しており、国家安全保障を確保するために軍隊を近代化する必要性を認識しています。例えば、SIPRIによると、2024年の世界の軍事支出は2兆7,180億米ドルに達し、2023年から9.4%増加し、冷戦時代以来最大の増加となった。この急増は国際緊張の高まりと防衛優先事項の変化を反映しており、国家安全保障を維持するための広範な取り組みの一環としてヘリコプターの調達が促進されると予想されている。その結果、市場は防衛予算に合わせて大幅な成長が見込まれています。

各国は、自国の能力を強化し、競争力を維持するために、軍隊の近代化に多額の投資を行っています。特に各国は、軍事能力を強化するためのさまざまなプログラムの助けを借りて、戦闘ヘリコプターの近代化を優先しています。たとえば、2025年6月、ジブチのフランス陸軍は、地域の戦略的競争が激化する中、戦術機動性と戦闘即応性を強化するために、老朽化したSA330プーマヘリコプターを最新のNH90カイマンTTH航空機に置き換え始めました。このような開発により、ヘリコプター技術への継続的な投資と革新が促進され、ヘリコプター技術は現代の防衛戦略における重要な資産として位置付けられています。

市場の抑制

市場の成長を妨げる高額な調達コストとメンテナンスコスト

軍の近代化を目指す多くの国にとって、高い調達コストと維持コストが大きな障壁となっている。新しい航空機、船舶、兵器システムなどの高度な軍事装備の購入には、多くの場合、一部の国では手の届かない相当な資金が必要となります。これらの費用には、最初の購入価格と、維持費、修理費、およびスペアパーツにかかる継続的な費用が含まれます。特に専門の人員と部品を必要とする複雑なシステムの場合、メンテナンス コストが特に高くなる可能性があります。その結果、一部の国では予算を効果的に管理するために近代化プログラムを遅らせたり、縮小したりしています。したがって、これらすべての要因が特定の地域の市場を妨げると予想されます。

市場の課題

規制および政治的課題が市場開発に重大な課題を突きつける

攻撃ヘリコプターの市場は、販売と配備に影響を与える独特の規制上および政治的課題に直面しています。大きな問題の 1 つは、軍事技術を保護するために政府によって課されている厳格な輸出規制とライセンス規制です。各国は拡散を防ぐためにヘリコプター技術の移転を制限することが多く、これによりメーカーの国際販売機会が制限される可能性があります。

市場機会

成長機会をもたらす攻撃ヘリコプター設計の技術進歩

技術の進歩と継続的なアップグレードは、市場の成長と競争力に大きな機会をもたらします。軍事要件が進化するにつれて、高度なテクノロジーの統合により、ヘリコプターの有効性、生存性、多用途性が向上します。たとえば、2025 年 5 月、エルビット システムズは、イスラエル空軍のブラック ホーク ヘリコプターとアパッチ ヘリコプターを高度な保護システムでアップグレードするための 5,500 万米ドルの契約を獲得しました。このアップグレードには、新たな脅威に対する生存性を高める最先端の DIRCM テクノロジーが含まれます。

さらに、精密誘導兵器、ミサイル技術、対空システムなどの高度な兵器システムをヘリコプターに組み込む傾向が高まっています。これにより、より広範囲のターゲットをより効果的に攻撃することが可能になります。したがって、技術の進歩と継続的なアップグレードにより、メーカーはより高機能で柔軟性があり、コスト効率の高いヘリコプター システムを開発できるようになり、市場の成長に大きな機会をもたらすことが期待されています。

セグメンテーション分析

体重別

中型セグメントはさまざまな運用役割への適性により最大の市場シェアを保持

重量クラスに基づいて、市場は軽量、中型、重量に分類されます。

中型セグメントは市場で最大のシェアを保持しており、最も急成長しているセグメントでもあります。この成長は、火力、機動性、コスト効率のバランスによって推進されており、さまざまな運用上の役割に適しています。軍隊の近代化を目指す国々は、大型ヘリコプターよりも手頃な価格で維持が容易でありながら、高度な兵器やセンサーを搭載できるため、AH-64 アパッチやユーロコプター タイガーなどの中量ヘリコプターを好みます。攻撃ヘリコプター。

ライトセグメントは市場で 2 番目に大きなシェアを占めています。軽量ヘリコプターは、その費用対効果と高い操縦性により、世界中で人気が高まっています。軽量のヘリコプターは調達と運用にかかるコストが低いため、手頃な価格の選択肢になります。さらに、これらのヘリコプターは反乱鎮圧任務、国境警備、対テロ作戦などで広く使用されています。このような利点により、予測期間中に軽量ヘリコプターの需要が促進されると予想されます。

コンポーネント別

軽量素材の進歩により機体セグメントが最大シェアを握る

市場はコンポーネントに基づいて、機体、エンジン、アビオニクス、兵器システム、対抗システム、センサーに分類されます。

機体は、世界の攻撃ヘリコプター市場において引き続き支配的かつ最も急速に成長するセグメントであると予測されています。このセグメントは、機体構造における軽量複合材料と先進的な合金の採用により成長しており、ヘリコプター全体の重量が軽減されています。これにより、積載量、操縦性、燃費が向上しました。たとえば、2024 年 4 月にオランダはアパッチ AH-64E ヘリコプターを改良し、胴体をアップグレードしました。この変更には、ヘリコプターの設計の耐久性と耐久性を向上させるための複合材料の使用が含まれます。

エンジン部門は市場で 2 番目に大きな部門です。 このセグメントは、より強力で燃料効率が高く、信頼性が高く、メンテナンスが容易なエンジンの必要性により、大幅に成長しています。たとえば、2023 年に中国の WZ-10 攻撃ヘリコプターには新しいエンジンが搭載され、上昇率が 20%、加速が 10% 向上し、全体的な性能が向上しました。このアップグレードにより、以前の出力制限が解消され、複雑な戦闘環境での運用能力が向上しました。さらに、より信頼性が高く、効率的で、メンテナンスの手間がかからないエンジンへの取り組みが、この分野の成長を促進すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンジン構成別

ツインエンジンセグメントは安全性の向上と運用能力の向上により最大の市場シェアを獲得

エンジンの構成に基づいて、市場はシングルエンジンとツインエンジンに分類されます。

ツインエンジンセグメントが最大のシェアを占めており、予測期間中に最も急速に成長すると予想されています。双発ヘリコプタは、特に困難な運用環境において、安全マージンを高めます。エンジンが故障した場合でも単一エンジンで飛行を継続できるため、事故のリスクが軽減され、軍事任務や重要な任務にとってより魅力的なものとなっています。例えば、ファイナンシャル・エクスプレスが引用した情報筋によると、ナイジェリアは2024年にインドから双発軽戦闘ヘリコプター(LCH)4機を購入する計画を発表し、同国初の輸出注文としてソフトクレジット協定が導入されていると伝えられている。 Dhruv ヘリコプターの先進型である LCH は、高高度および異常気象での作戦用に設計されており、ミサイル、銃、最新鋭の装備を備えています。電子戦争システム。

ミッションタイプ別

多目的ヘリコプターの出現により近接航空支援(CAS)部門がリード

ミッションの種類に基づいて、市場は近接航空支援 (CAS)、対戦車支援、護衛、諜報、監視、偵察 (ISR)、捜索救助 (SAR)、対 UAS などに分類されます。

近接航空支援(CAS)は引き続き世界市場で主要なセグメントであると予測されており、正確かつ効果的な戦場支援のニーズが高まっているため、調査期間中に最高のCAGRで成長すると予想されています。現代の軍隊が反乱鎮圧、市街戦、非対称脅威などの課題に直面するにつれ、地上部隊を支援できる特殊な航空機の需要が高まっています。アビオニクス、兵器システム、照準精度の進歩により、CAS プラットフォームはより効果的になり、複雑な戦闘環境に適応できるようになりました。さらに、他の戦術的役割と並行して CAS 任務を実行できる多目的ヘリコプターの出現により、その運用上の価値が高まりました。各国は、戦場での即応性と生存性を向上させるために、高度な CAS 対応ヘリコプターによる軍隊の近代化に投資しています。

エンドユーザー別

戦場および戦術支援における戦闘ヘリコプターの需要の高まりにより、陸軍航空部門が最大の市場シェアを保持

エンドユーザーに基づいて、市場は陸軍航空、海軍航空、空軍、特殊部隊に分類されます。

陸軍航空射程セグメントは、迅速な展開、戦場での機動性、戦術支援に対するニーズの高まりにより、市場で最大のシェアを占めています。現代の軍隊は、偵察、攻撃、兵員輸送、兵站支援などの幅広い任務を実行できる多用途回転翼プラットフォームを通じて作戦の柔軟性を高めることに重点を置いています。さらに、多くの国が新たな脅威に対抗し、戦略的優位性を維持するために軍隊の近代化に投資しており、先進的な軍用航空資産への需要が高まっています。

空軍部門は、地政学的な緊張と進化する安全保障上の脅威に対応して各国で防衛支出が増加しているため、大幅に成長すると予想されている。この傾向は、ヘリコプターを含む軍事能力の近代化と拡大への投資につながりました。非対称戦争と反乱鎮圧作戦の台頭により、機敏で効果的な航空支援の必要性が浮き彫りになっています。攻撃ヘリコプターは近接航空支援、偵察、攻撃能力を提供するため、現代の軍事作戦に不可欠なものとなっています。

攻撃ヘリコプター市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、および世界のその他の地域にわたって調査されています。

北米

North America Attack Helicopter Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は現在、大規模な軍事近代化努力と高額な防衛費により、攻撃ヘリコプター市場で最大の市場シェアを保持しています。米陸軍は、AH-64E アパッチ ガーディアンなどの先進的なプラットフォームや将来の攻撃偵察機 (FARA) などの将来のプログラムの開発と調達を含め、攻撃ヘリコプター部隊のアップグレードを積極的に行っています。たとえば、ボーイングは 2023 年に、米軍および海外の軍事顧客向けに 184 機の AH-64E アパッチ ヘリコプターを生産する契約を獲得しました。

この発注は、北米における継続的な近代化の取り組みと先進的なヘリコプターの需要を反映しています。これらの取り組みは、複雑な戦闘環境における技術的優位性と作戦即応性を維持する必要性によって推進されており、この地域の市場の成長を促進すると予想されています。米国政府が軍隊の近代化に注力していることと、新しい攻撃ヘリコプターの継続的な調達が国の市場の成長を推進しています。さらに、米国の防衛産業はヘリコプター技術の世界的リーダーであり、兵器システム、航空電子工学、生存性機能を改善するための研究開発に多額の投資を行っており、市場の成長をさらに促進しています。

カナダはまた、攻撃ヘリコプターと偵察ヘリコプターの調達およびアップグレードプログラムを通じて地域の成長に貢献し、防衛戦略と運用要件をサポートしています。例えば、2025年5月、カナダは将来のF-35配備を支援し、北極における老朽化したCH-146グリフォン部隊を置き換えるために、131億8,000万ドル以上の価値がある新しいヘリコプターを取得する計画を発表した。これらの新しいヘリコプターは、極地の極地で活動し、潜在的な安全保障上の事件に対応するカナダの能力を強化します。

ヨーロッパ

ヨーロッパでは、軍事支出の増加や地域全体での軍事準備への新たな焦点など、さまざまな理由により市場が着実に成長しています。イギリス、フランス、ドイツなどの国々は、先進的な戦闘ヘリコプターを備えた自国の軍艦隊の近代化に投資しています。たとえば、ドイツは2023年12月に62機のエアバスH145Mヘリコプターを発注し、その一部はウクライナ紛争の教訓を反映してスパイクLRミサイルを使用した対戦車任務に装備された。総額24億ドル相当の契約には陸軍用ヘリコプター57機、特殊部隊用ヘリコプター5機が含まれており、納入は2024年に開始される。地域の安全保障上の脅威と地政学的な緊張の高まりにより、監視と迅速な展開のための多用途回転翼航空機の需要が高まっている。

アジア太平洋地域

アジア太平洋地域は、世界中での地政学的な緊張の高まりと防衛近代化の取り組みの高まりにより、力強い成長を遂げています。中国、インド、オーストラリアなどの国々は、軍事能力を強化するために先進的なヘリコプターに多額の投資を行っています。たとえば、2025年3月、インド政府はHALから156機の国産軽戦闘ヘリコプター(LCH)を購入する7億2,308万米ドルの契約を承認し、同社にとっては最大の受注となった。これらのヘリコプターはインドと中国およびパキスタンの国境沿いに配備され、製造はカルナータカ州で行われる予定です。近隣諸国の脅威認識の高まりにより、地域軍は攻撃ヘリコプター部隊の拡充を奨励されている。この地域の政府はヘリコプターの自国生産と調達に多額の予算を割り当てており、市場の成長を促進すると予想されている。

中東

中東市場は AH-64E Apache が独占しており、UAE、カタール、クウェート、サウジアラビア、イスラエルなどの主要バイヤーが E モデルのアップグレードまたは調達を行っています。ロシアの Ka-52 およびその他のプラットフォームはエジプトとイラクに登場していますが、輸出/サポートの制約に直面しています。ミッション需要の増大、特に対UAS、ネットワーク兵器、現地統合により、新しい航空機の購入だけでなく、訓練、維持、アップグレード契約も促進されています。

世界のその他の地域

ラテンアメリカやアフリカを含むその他の地域の市場は、防衛費の増加と近代化の取り組みにより着実に拡大しています。ラテンアメリカとアフリカの国々は、地域の脅威に対抗し、空中戦闘能力を強化するために、先進的なヘリコプターに投資しています。アフリカでは、いくつかの国が、進行中の安全保障上の課題や国境警備の問題に対処するために、多くの場合ヘリコプターの輸入を通じて防衛システムのアップグレードに取り組んでいます。

競争環境

主要な市場プレーヤー

主要企業は業界の多様なニーズに応える投資に注力

市場は競争が激しく、世界的な大手防衛メーカー数社が攻撃ヘリコプターの市場シェアを争っている。大手企業は、改良されたアビオニクス、ステルス機能、兵器システムなどの最先端技術を備えた、マルチミッション対応の高度なヘリコプターの開発に注力しています。市場の競争は、イノベーション、費用対効果、そしてさまざまな地域にわたる多様な軍事ニーズを満たす能力によって推進されます。戦略的提携、地域防衛契約、政府調達政策は市場動向に大きな影響を与えます。多くのメーカーは、ネットワーク中心の作戦や生存性の強化などの現代の戦争能力を組み込んだ次世代攻撃ヘリコプターの開発に向けた研究開発に投資している。

主要攻撃ヘリコプター一覧 紹介された企業

- ロッキード・マーチン社(私たち。)

- ボーイング(私たち。)

- エアバス ヘリコプターズ (フランス)

- ロステック(ロシア)

- レオナルド S.p.A.(イタリア)

- Hindustan Aeronautics Limited (インド)

- 中国航空宇宙科学産業総公司 (CASIC) (中国)

- KAI (韓国航空宇宙産業) (韓国)

- TAI (トルコ航空宇宙産業) (トルコ)

- デネル航空学(南アフリカ)

主要な産業の発展

- 2025年5月~ボーイング社のグローバルサービス部門は、米陸軍のAH-64アパッチヘリコプターのメンテナンス、スペアパーツ、技術サポートを提供し、運用準備を確保するという1億160万ドルの契約を締結した。サポートには、胴体、ローター システム、航空電子機器、構造部品などの主要コンポーネントが含まれます。

- 2025年3月- モロッコは、2019年の36機契約の一環として米国から最初の6機のAH-64Eアパッチヘリコプターを受け取り、納入は2024年まで継続される。2010年に開始され、2019年に米国によって承認されたこの調達プログラムは、モロッコの軍事能力の近代化を目的としている。

- 2025年1月~バブコックとエアバス・ヘリコプターズは、フランスの国家憲兵隊と民間憲兵隊が使用するEC145ヘリコプター部隊をサポートする12年間の契約を締結した安全エアバスH145ヘリコプターへの段階的な置き換えを含む。

- 2024年10月~タイ向け初のボーイングAH-6iヘリコプターがアリゾナ州で初飛行を完了し、老朽化したコブラ部隊を置き換える1億380万ドルの契約の開始を示した。このヘリコプターはタイの偵察および攻撃能力を強化し、2025年5月までに納入が予定されている。

- 2024年3月- ベル・テキストロンは、ナイジェリアに12機のAH-1Zバイパーヘリコプターを製造・納入する4億5,500万米ドルの契約を獲得し、作業は2028年7月までに完了する予定である。この契約には、以前の人権に対する懸念の中、2022年の米国の承認を受けて、エンジニアリング、物流、サポートが含まれている。

レポートの範囲

このレポートは、このセクターの詳細な分析を提供し、さまざまな地域に応じた主要プレーヤー、テクノロジー、アプリケーション、推進力などの重要な側面に焦点を当てています。さらに、この調査レポートは、攻撃ヘリコプターの市場動向、競争環境、市場競争、市場の状況についての深い洞察を提供し、主要な業界の発展に焦点を当てています。さらに、近年の市場の成長に貢献したいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.37% |

|

セグメンテーション |

体重別 ・ ライト ・ 中くらい ・ 重い |

|

コンポーネント別 · 機体 · エンジン · アビオニクス · 武器システム · 対策システム · センサー |

|

|

エンジン構成別 · シングルエンジン · ツインエンジン |

|

|

による ミッションタイプ · 近接航空支援 (CAS) · 対戦車対戦車 · エスコート · 諜報、監視、偵察 (ISR) · 捜索救助 (SAR) · カウンター UAS · その他 |

|

|

による エンドユーザー · 陸軍航空 · 海軍航空 · 空軍 · 特殊作戦部隊 |

|

|

地域別

· 米国 (エンドユーザーによる) · カナダ (エンドユーザーによる)

· 英国 (エンドユーザーによる) · ドイツ (エンドユーザーによる) · フランス (エンドユーザーによる) · ロシア (エンドユーザーによる) · イタリア (エンドユーザーによる) · ヨーロッパのその他の地域 (エンドユーザーによる)

· 中国 (エンドユーザーによる) · インド (エンドユーザーによる) · 韓国 (エンドユーザーによる) · オーストラリア (エンドユーザーによる) · 東南アジア (エンドユーザーによる)

· サウジアラビア (エンドユーザーによる) · UAE (エンドユーザーによる) · トルコ (エンドユーザーによる) · イスラエル (エンドユーザーによる) · 中東のその他の地域 (エンドユーザーによる)

· アフリカ (種類別) · ラテンアメリカ (エンドユーザーによる) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に144億8000万米ドルに達し、2034年までに319億米ドルに達すると予測されている。

10.37%のCAGRを記録し、市場は予測期間中に大幅な成長を示すでしょう。

重量クラス別では、中型セグメントが市場をリードしました。

エアバス、ボーイング、ベルは市場の主要企業の一部です。

北米はシェアの点で市場を支配しています。

北米は2025年に31.66%のシェアで世界市場を支配した。

市場を牽引する主な要因は、防衛支出の増加と地政学的紛争と国境緊張の高まりです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート