攻撃サーフェス管理市場の規模、シェア、業界分析、導入別(オンプレミスおよびクラウド)、企業タイプ別(中小企業(SME)および大企業)、業界別(ITおよび通信、BFSI、小売およびEコマース、ヘルスケア、製造、政府、航空宇宙および防衛、その他)、および地域予測、2026~2034年

主要市場インサイト

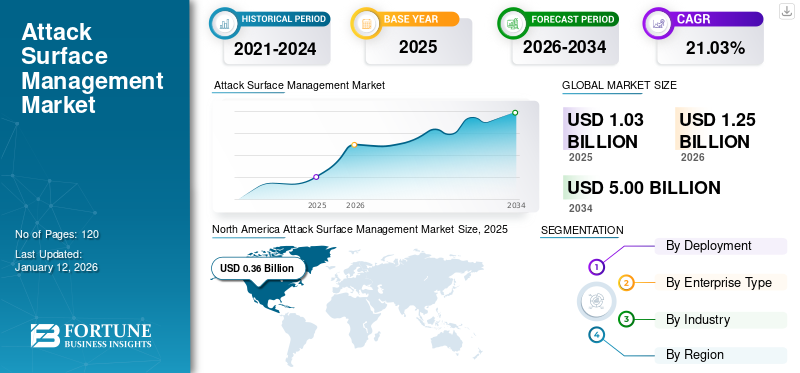

世界の攻撃対象領域管理市場規模は2025年に10億3000万米ドルと評価され、2026年の12億5000万米ドルから2034年までに50億米ドルへ成長し、予測期間中に21.03%のCAGRを示すと予測されている。北米は2025年に34.97%のシェアで世界の攻撃対象領域管理市場を支配した。

攻撃面管理には、潜在的な攻撃ポイントと脆弱性を検出するために、内部および外部のインターネット接続資産の両方の継続的な識別、監視、および制御が含まれます。クラウドの使用や接続されたデバイスの数が増加するなどの要因により、組織の攻撃面は常に成長しています。これにより、組織がすべての脆弱性に追いつき、それらに対処することが困難になります。

組織は、デジタルヘルスシステムの脆弱性を検出し、対処する必要性についての認識が高まっているため、市場の大幅な成長を目撃しています。に向かってシフトしますデジタル変換、クラウドの使用、およびリモートワークでは、企業はさまざまなサイバー脅威に対して脆弱なより複雑な攻撃面に直面しています。

- 世界がよりつながり、デジタルテクノロジーに依存するようになるにつれて、サイバー犯罪が増加しています。調査によると、2023年にはサイバー攻撃が大幅に増加し、3億4300万人以上が影響を受けていることがわかりました。 2021年から2023年の間に、データ侵害は72%増加し、以前の記録を上回りました。

Covid-19のパンデミックにより、攻撃表面管理ソリューションの使用が増加しました。また、リモートワークのパンデミックと上昇は、外部資産の量を調達し、セキュリティチームが保護する必要があるターゲットをターゲットにしました。 2019年には、攻撃の成功の38%が、攻撃面をより良く視認性で回避できる隠れたインターネットエクスポージャーを影帯、誤解、隠されたインターネットエクスポージャーによるものでした。

さらに、Trend Microレポートによると、ITの43%とビジネスリーダーは、攻撃面が制御不能に成長していると考えており、73%がデジタル攻撃面のサイズについて心配しています。表面攻撃のこの増加により、攻撃表面管理市場の成長が高まりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成AIの影響

生成AIソリューションの需要を高めるためのサイバー防衛ツールへの企業による投資の急増

の採用の増加生成AI世界中の企業に大きな成長見通しを提供します。企業は、特にAIおよび生成AIで、自動化ツールとサイバー攻撃の対応にもっと投資しています。攻撃面は急速に拡大しており、シャドウAIに関する懸念と、不安定なシステムと機密データを共有することに関連する潜在的なリスクにつながります。

- 2024年3月:Tenableは、exposureAiの新しい改善を明らかにしました。これは、その生成可能なAI機能とサービスの機能とサービスを、1つの露出管理プラットフォームです。最新の更新により、ユーザーは重要な攻撃パスを効率的に概説し、AIアシスタントと対話し、インテリジェンスに基づいてリスクを減らす方法に関する正確なガイダンスを取得できます。

攻撃サーフェス管理市場の動向

市場の成長を推進するための他のセキュリティ機能との攻撃面管理の収束

攻撃面管理(ASM)は、組織のセキュリティを完全に見ているため、拡張検出や応答(XDR)などの他のセキュリティ機能と融合することに向けて進んでいます。将来的には、これらの機能がより統合されている可能性があり、攻撃面を処理し、セキュリティの脅威に対処するための統一されたプラットフォームを提供します。

マージ機能は、必要なツールの数を減らすことにより、セキュリティオペレーションをより効率的にすることができます。この統合は、セキュリティに関するより広範な視点を提供し、脅威と弱点をより効果的に特定するのに役立ちます。

- 2023年9月、Crowdstrike Holdings、Inc。は、クラウドベースのサービスを通じてエンドポイント、クラウドワークロード、ID、およびデータの保護に焦点を当てた会社であり、Reposify Ltd.を購入することを明らかにしました。Reposifyは、外部攻撃面を管理するためのプラットフォームを提供します。攻撃者がそれらを悪用する前に、組織の露出した資産が脆弱で未知の資産から潜在的なリスクを特定して削除するために、インターネットをスキャンします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

攻撃表面管理市場の成長要因

企業のデジタルフットプリントを拡大して、市場の成長を促進します

組織が新しい機会を受け入れ、イノベーションを促進するにつれて、デジタルの存在感が高まり、サイバー攻撃のリスクが高まります。これには、Webサイト、アプリ、クラウドサービス、ソーシャルメディア、IoTデバイスが含まれます。この急速な成長により、組織がすべての資産を監視し、脆弱性を検出することが困難になります。

たとえば、業界調査に基づいて、組織のほぼ70%が、未知、管理されていない、または管理されていないインターネット向けの資産に由来する少なくとも1つのサイバー攻撃に直面していることを認めています。さらに、IT資産の数が多いため、より大きな攻撃表面を備えた組織は、複数のサイバー攻撃を受けやすい傾向がありました。

抑制要因

環境の統合と複雑さが市場の成長を妨げる可能性が高い

市場の主な困難の1つは、ASMがSIEMプラットフォーム、エンドポイント保護システム、脆弱性スキャナーなどの現在のサイバーセキュリティツールと簡単に連携する必要があることです。ただし、特に異なるプロトコル、データ形式、またはAPIがある場合、異なるシステムをマージするのは難しく、多くの時間がかかります。

攻撃面管理ソリューションを既存のインフラストラクチャに統合すると、組織の互換性の問題、データサイロ、および相互運用性の課題につながる可能性があります。クラウドインフラストラクチャ、レガシーシステム、サードパーティアプリケーション、IoTデバイスなど、多様なIT環境で攻撃面を管理することは困難であり、世界市場の成長に影響を与える可能性があります。

攻撃表面管理市場セグメンテーション分析

展開分析により

クラウドベースのソリューションの採用の増加市場の拡大を促進するための使いやすさにより

展開により、市場はオンプレミスとクラウドに分類されています。クラウドの展開は、2024年に攻撃表面管理市場シェアを支配し、予測期間中に最高の成長率を目撃することが期待されています。クラウドベースの攻撃サーフェス管理は、組織が攻撃面を効率的に処理するのに役立ちますクラウドコンピューティング利点。サブスクリプションプランでコスト削減、進化するITセットアップのスケーラビリティ、インターネットに接続された場所からのアクセシビリティ、複雑なハードウェア構成なしの迅速な展開を提供します。

- 2023年6月、Palo Alto Networksは、攻撃面を管理するためのクラウドベースのツールであるCortex Xpanse Expanderを導入しました。インターネット接続に関連する既知のリスクと未知のリスクの両方を特定して解決するのを支援します。 Expanderは、定期的な自動化されたスキャンを実施してインターネット全体をマップし、すべての接続された資産、誤った採取、および暴露サービスを明らかにします。

オンプレミスセグメントは、2024年に適切な市場シェアを保持していました。この展開モデルは、トランザクションが一度だけ行われるため、柔軟性を顧客に提供します。クラウドの支出と比較して、コストは比較的低くなっています。ヘルスケア、銀行、政府などの一部のセクターには、データの機密性とセキュリティに関する厳格なルールと懸念があります。組織は、オンプレミスの攻撃サーフェス管理を使用して、データを完全に制御し、データ侵害または不正アクセスのリスクを減らすことができます。

エンタープライズタイプ分析による

より複雑で脆弱なIT環境のために勢いを得るための大企業

エンタープライズタイプに基づいて、市場は中小企業(SME)および大企業に分類されます。大企業は2023年に最大の市場シェアを占めています。ハッケロンの2022年の攻撃抵抗報告書は、大企業のセキュリティチームの33%が攻撃面の75%未満であり、50%以上が不明または見えないと考えていることを発見しました。攻撃面がより複雑になると、大規模な企業はより多くのセキュリティツールを使用しています。

中小企業は、今後数年間で最高の成長率を経験する可能性が高いと予測されています。中小企業は、強力なオンラインセキュリティのための資金不足のために攻撃が容易であるため、サイバー犯罪者によってより標的にされています。これは、中小企業がASMソリューションの使用をより早く使用し始める必要があることを意味します。

業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ITの重要性の高まりとITおよびテレコムセクターによるネットワークセキュリティ保護のための攻撃表面管理の需要を増やす

業界に基づいて、市場はIT&テレコム、BFSI、小売および電子商取引、ヘルスケア、製造、政府、航空宇宙&防衛などに分割されています。 IT&テレコムセクターは、予測期間中に最高のCAGRを記録する可能性があります。 IT&Telecomセクターはインターネットによりリンクされており、パブリックインターネットから到達できるより大きな攻撃面につながります。これにより、IPアドレス、オープンポート、ネットワークの詳細などの情報が作成され、オンラインで誰でも利用できます。その結果、攻撃者のエントリポイントの数が増加し、の攻撃面をマッピングすることの重要性を強調しています通信ネットワーク。

BFSIセグメントは、2024年に主要な市場シェアを保持していました。財務業界は、機密データの処理により、強力なASMが必要であるため、サイバー脅威のリスクがあります。 IBMによると、2022年には2022年に5.72百万米ドルから、金融業界のデータ侵害の平均コストは597万米ドルでした。銀行機関は、サイバー攻撃から身を保護するために高度な技術を使用し、ITプロセスとシステムを安全に保護し、顧客情報を保護し、政府の規制を実現することに焦点を当てています。これは、今後数年間で金融会社による攻撃表面管理ソリューションの需要を促進することが期待されています。

地域の洞察

グローバル市場の範囲は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋の5つの地域に分類されています。

North America Attack Surface Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米は世界市場で最高のシェアを獲得しました。この地域の市場は、攻撃面の分析が増加するにつれて急速に成長すると予測されており、リスクと弱点をよりよく識別できるようになります。これにより、効率的な問題解決が可能になります。米国は、高度なデジタルインフラストラクチャのため、サイバー攻撃の最大の目標です。さらに、金融、ヘルスケア、防衛などの主要部門の多くの主要企業は危険にさらされており、より強力なセキュリティ対策の重要性を強調しています。

- 2024年4月、Rapid7は、脆弱性管理ソリューションであるInsightVMの大幅な更新を発表しました。この更新により、AWS、Azure、Google Cloudなどの主要なクラウドプラットフォームとの統合が強化され、クラウドベースのアプリケーションのセキュリティを強化し、多様なクラウド環境でより合理化された包括的な保護を提供しました。

アジア太平洋地域は、分析期間中に最高のCAGRを体験することが期待されています。より多くの企業や政府がデジタルテクノロジーを使用しているため、この地域はデジタルで急速に変化しています。これにより、セキュリティおよび脆弱性管理ソリューションに適した場所になります。調査では、この地域の企業のほぼ20%が過去数年間に6つ以上のセキュリティ違反があったことがわかりました。主要な業界のプレーヤーは、この地域のサイバー攻撃が増加したため、防御の改善に焦点を当てています。これらの国の政府もこの問題に注意を払っています。

- 2022年3月、オーストラリア政府は、2022年から23年の連邦予算を発表し、サイバーセキュリティと情報を強化するために639億米ドルを割り当てました。この資金は、Redspiceプログラムを通じて利用され、回復力、効果、防衛、スペース、インテリジェンス、サイバー、およびイネーブラーに焦点を当てました。

さらに、ヨーロッパの市場シェアはの拡大によって推進されています業界4.0とIoT。欧州企業は、サイバーセキュリティのためにリスク中心の方法をますます使用しています。ランサムウェアやAPTSなどの複雑なサイバー危険の増加は、ヨーロッパの企業に攻撃表面管理ツールでセキュリティを改善するように促しています。

中東とアフリカは、攻撃表面管理の使用に継続的な成長を経験しています。最近のMicrosoftのレポートでは、UAEとカタールの組織の主なセキュリティ上の懸念は、ランサムウェア攻撃の増加であることが明らかになりました。 2023年には、ランサムウェアの影響を受けたUAEに拠点を置く組織の40%が閉鎖する必要があり、その結果、140万米ドルの合計が失われました。この状況は、この地域での攻撃表面管理の増加につながっています。さらに、南アメリカの市場は、テクノロジーの採用の拡大、セキュリティへの投資、クラウドテクノロジーの広範な受け入れに大きく影響されています。

主要業界のプレーヤー

企業は競争力を獲得するために買収とパートナーシップに焦点を当てています

攻撃表面管理市場の主要なプレーヤーには、Microsoft、Google、Palo Alto Networks、Cisco Systems、Trend Micro、およびIBMが含まれます。彼らは、新製品の導入、パートナーシップの形成、およびビジネスを成長させ、新しい市場に到達するために合併や買収に従事することに焦点を当てています。例えば、

- 2022年6月、IBMは、攻撃の表面管理と攻撃に焦点を当てたボストンに拠点を置く会社であるRandoriを買収しましたサイバーセキュリティソリューション。 Randoriのテクノロジーは、IBMのハイブリッドクラウド戦略をサポートし、AI駆動型サイバーセキュリティサービスを強化し、脆弱な外部資産を特定および優先順位付けしています。この購入は、サイバー脅威の増加に対するサイバーセキュリティ防御を強化するというIBMのコミットメントを示しています。

トップのリスト 攻撃サーフェス管理会社:

- パロアルトネットワーク(私たち。)

- IBM Corporation(米国)

- Microsoft Corporation(米国)

- Cisco Systems、Inc。(米国)

- Google Cloud(米国)

- Trend Micro Inc.(日本)

- Ionix Inc.(イスラエル)

- Cyberint(イスラエル)

- Qualys、Inc。(私たち。)

- Tenable Inc。 (私たち。)

主要な業界の開発

- 2024年5月 - クラウドソーシングセキュリティ会社であるBugcrowdは、外部の攻撃表面管理サービスを提供する会社であるInformerを買収しました。 Bugcrowdは、情報提供者を追加すると、脆弱な資産の検出を自動化することにより、プラットフォームが強化されると考えています。 Informerは、継続的な資産発見を組み合わせています浸透テスト単一のプラットフォームで。

- 2024年5月 - Edgioは、新しい攻撃面管理(ASM)ソリューションを導入しました。 ASMは、EDGIOの包括的なマネージドセキュリティサービスおよびWebセキュリティソリューションと組み合わせて、エッジ対応の連続Webアプリケーション脅威管理サービスを提供します。

- 2023年11月 - Palo Alto Networksは、Enterprise Browser TechのTalon Cyber Securityを買収しました。 Prisma Saseと組み合わせると、このシステムはすべてのデバイスのビジネスアプリを保護し、シームレスなユーザーエクスペリエンスとプライバシーを確保します。購入後、タロンの創設者はパロアルトネットワーク内のチームをリードするために留まりました。

- 2023年11月 - Trend Microは、Trend Vision 1つのサイバーセキュリティプラットフォームに攻撃サーフェスリスク管理(ASRM)機能を追加しています。 ASRM機能により、組織はクラウド攻撃の表面をリアルタイムで監視し、内部クラウド資産と外部クラウド資産の両方のインベントリをアクセスできます。

- 2022年12月 - Palo Alto Networksは、Cortex Xpanse Active Attack Surface Managementを導入し、インターネット関連の脆弱性を迅速に特定し、対処するための自動化されたソリューションを提供しました。 XPANSEは、積極的な発見、学習、および対応機能を通じて、セキュリティチームがサイバー脅威から積極的に防御し、効果的なリスク管理を確保することを可能にします。

報告報告

調査レポートには、業界のより良い知識を得るための顕著な地域の分析が含まれています。さらに、最新の業界動向と、世界規模で迅速に採用されている技術の分析に関する洞察を提供します。また、市場のドライバーと制限を強調しており、読者が業界を完全に理解できるようにします。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021–2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026–2034 |

|

歴史的期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの21.03%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

展開により

エンタープライズタイプごとに

業界によって

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は10億3000万米ドルと評価された。

フォーチュン・ビジネス・インサイトによると、この市場は2034年までに50億米ドルの評価額を記録すると予想されている。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)21.03%を記録すると予測されている。

エンタープライズタイプごとに、大企業セグメントは2025年に市場シェアを支配しました。

企業のデジタルフットプリントを拡大することは、市場の成長を促進すると予想されます。

Microsoft、Google、Palo Alto Networks、Cisco Systems、Trend Micro、およびIBMなどは、市場のトッププレーヤーです。

アジア太平洋地域は、最高のCAGRを記録する予定です。

業界では、IT&テレコムセクターは、予測期間中に最高のCAGRを登録する可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。