有機発光ダイオード(OLED)材料市場規模、シェア、業界分析、タイプ別(基板、封止材、アノード、カソード、発光層(EML)、電子輸送層(ETL)、正孔注入層(HIL)、その他)、用途別(ディスプレイと照明)、地域別予測、2026~2034年

主要市場インサイト

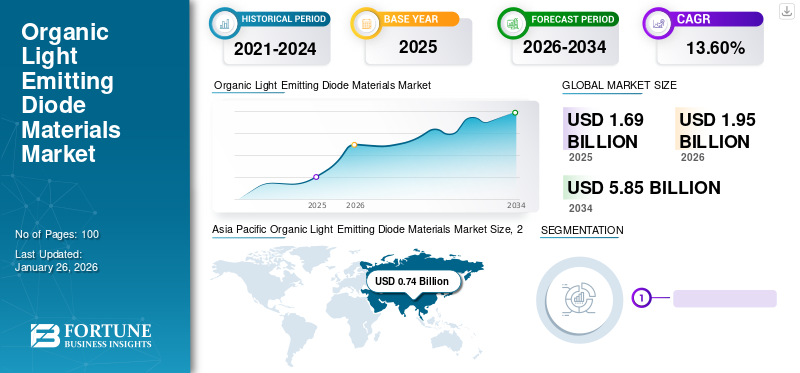

世界の有機発光ダイオード材料市場規模は、2025年に16億8,000万米ドルと評価された。市場は2026年の19億5,000万米ドルから2034年までに58億5,000万米ドルへ成長し、予測期間中に13.60%のCAGRを示すと予測されている。アジア太平洋地域は2025年に43.00%の市場シェアを占め、有機EL材料市場を支配した。

有機光発光ダイオード(OLED)は、有機炭素とポリマーベースのビルディングブロックで構成されています。他のディスプレイタイプとは異なり、ダイオードには、最大2〜10ボルトの最小出力で個々のディスプレイとして個別に動作する小分子があります。基板、カプセル化、アノード、カソード、電子輸送層(ETL)などの材料は、これらのOLEDの生産に使用されます。この組み合わせテクノロジーは、小さなOLED分子が照明源なしで青、緑、白色の光を放出するのに役立ちます。

オーガニック光発現ダイオードディスプレイは、ライトエミッティングダイオード(LED)および液晶ディスプレイ(LCD)よりも、画質、高輝度、幅の広い色の範囲、ピクセルのリフレッシュレートが向上しました。さらに、この材料は、折り畳み式で柔軟な、透明なディスプレイデザインを開発するためのメーカーを展示する自由を提供します。したがって、ディスプレイや照明などの最終用途アプリケーションからの製品の需要は、過去数年で大幅に増加しています。したがって、これらすべての要因は、グローバルエレクトロニクス市場の有機光発光ダイオード材料市場シェアを増やすのに役立ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のOLED材料市場インサイト(有機発光ダイオード材料)

日本では、高解像度ディスプレイや省エネ性能を求めるニーズの高まりを背景に、OLED材料市場が技術革新の中心として注目されています。スマートフォン、テレビ、車載ディスプレイなど多様な用途で採用が広がり、色再現性、耐久性、発光効率を高める素材開発が進んでいます。また、国内メーカーによる研究開発力の強みやサプライチェーンの精緻化が進展する中、日本市場は次世代ディスプレイ技術を支える重要拠点として成長の可能性をさらに高めています。

世界の有機発光ダイオード(OLED)材料市場の概要

市場規模と予測:

- 2025年市場規模:16億8,000万米ドル

- 2026年市場規模:19億5,000万米ドル

- 2034年予測市場規模:58億5,000万米ドル

- CAGR:2026年~2034年 13.60%

市場占有率:

- アジア太平洋地域は、電子機器、ディスプレイ、フレキシブルデバイス製造の需要に牽引され、2023年の5億4,000万米ドルから2024年には6億3,000万米ドルに増加し、2025年には43.00%のシェアでトップを占めました。

- タイプ別: ディスプレイ製造で広く使用されているため基板が最も多く、次いでアノードと封止材料が続きます。

- 用途別: 自動車、家電、航空宇宙産業での採用に支えられ、ディスプレイ部門が最大のシェアを占め、照明部門はグリーンインフラの需要により成長が見込まれています。

主な国別ハイライト:

- 中国、日本、韓国: 強力な研究開発投資による OLED ディスプレイおよび照明製造のリーダー。

- 米国: 高級電子機器、自動車インフォテインメント、先進照明システムで高い採用率。

- ドイツ、フランス、英国: 自動車用ディスプレイや高級家電製品での使用が拡大しています。

- インド、東南アジア: スマートフォンとウェアラブルデバイスの製造の増加が需要を牽引。

Covid-19の衝撃

サプライチェーンの停滞とCovid-19のパンデミック中の電子機器の製造の減少は、市場の成長に悪影響を及ぼしました

Covid-19の最初の波は、世界のほぼすべての国に影響を与えました。インド、中国、米国、スペイン、英国などの国々は、これらの地域で人口密度が高いため、大きな影響を受けました。パンデミックは急速に広がっており、さまざまな国の政府がそれについて非常に懸念していました。したがって、世界保健機関、地元の保健協会、およびそれぞれの国政府は、事業活動と人々の動員に封鎖制限を課すことを決定しました。これは、政府、人々、および電子機器、自動車、化学物質、医薬品などのさまざまな産業に目に見えない状況を生み出しました。これにより、労働力が不足し、有機光発光ダイオード材料のサプライチェーン全体が中断されました。さらに、Covid-19は、製造ユニットの一時的な閉鎖と販売活動の低下により、電子産業からの材料の需要に影響を与えました。

エレクトロニクスディスプレイの製造が減少したため、パンデミック中のOLED材料の需要の不確実性にもかかわらず、材料の消費は徐々に増加しました。この成長は、パンデミック中およびパンデミック中およびその後のオンラインショッピング、リモートスタディ、およびその他のサービスの増加により、モバイル、テレビ(テレビ)、およびウェアラブルの急増した需要に関連していました。

オーガニック光発現ダイオード材料市場の動向

高度なディスプレイでのOLED材料の利用は、市場の新たな傾向です

OLED材料は、モニター、テレビ、ウェアラブルデバイス、ITデバイス、小さなディスプレイなどの高性能ディスプレイで広く使用されています。これらの材料は、湾曲した柔軟なディスプレイの生産に最適です。これにより、メーカーからのOLEDディスプレイの好みが増加し、電子機器業界の新しい機会につながりました。さらに、材料を使用して、ウェアラブルで透明なOLEDディスプレイを生産できます。これらのディスプレイは、非フラット表面、モバイルデバイス、スキンパッチまたはタトゥーで使用されると予想されます。たとえば、2019年に、Samsungは、HDR10+120Hzの動的AMOLEDディスプレイの仕様を備えた折りたたみ可能なディスプレイを備えた最初のモバイルデバイスを起動しました。したがって、高度で未来的な技術におけるOLED材料の利用は、未開拓の機会を生み出します。したがって、これらすべての要因は、世界中の有機光発光ダイオード材料の市場成長につながります。

材料の柔軟なデザイン、折りたたみ可能、ロール可能な性質にもかかわらず、材料は電圧の量が非常に少なくなります。 OLEDディスプレイは、2.4V〜10Vの最小電圧で操作できます。したがって、最終利用企業はこれらの材料を利用して高度なディスプレイを製造しています。たとえば、2019年に、LGは最初のロールされたOLED TVを発売しました。テレビは、異なるローリング角度で3つの視聴オプションでコンテンツの消費を可能にしました。これらの新興技術は、電子工業からの製品需要を引き上げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

有機光発光ダイオード材料市場の成長要因

市場の成長を促進するための製品のエネルギー効率の高い特性により、エレクトロニクス業界からの需要の増加

過去数年間、世界人口の増加により、エレクトロニクス業界は大幅に成長してきました。パンデミックの後、携帯電話とテレビの需要は劇的に増加しました。消費者は、オンラインで商品、食品、電子機器の購入を開始しています。さらに、政府は、オンラインモードで教育を提供する機関に新しい教育政策を発行しました。このような活動はすべて、モバイルメーカーとテレビメーカーに大きな機会をもたらしました。したがって、携帯電話とテレビの需要の劇的な上昇は、OLED材料の消費を後押ししました。

さらに、これらの材料は、広い温度範囲で動作できるシンプルで超薄い柔軟なデザインを提供します。さらに、これらの材料は、85 LM/WとCRI> 90の効率を持つ軽いパネルを生産するために使用され、光が減少する前に最大30,000〜50,000サイクル続くことがあります。これらの要因は、予測期間中に有機光発光ダイオード材料市場の成長を促進します。

抑制要因

初期資本コストが高いために最終製品の製造コストの増加は、市場の成長を妨げる可能性があります

OLEDSは、最終製品の最終コストを増加させるコストの高いディスプレイ材料の1つです。製造コストが高いにもかかわらず、オーガニックの光発光ダイオード材料で作られたディスプレイには、偶発的な損傷が発生した場合に高度なメンテナンスコストが必要です。その上、新しいOLEDディスプレイプラントの確立には、折りたたみやロール可能なディスプレイを生産するために必要な機械とソフトウェアのために高い投資が必要です。これらすべての要因は、市場の拡大を妨げると予想されています。

有機光発光ダイオード材料市場セグメンテーション分析

タイプ分析による

ディスプレイでの使用により、基板セグメントは市場で支配的なシェアを保持していました

タイプに基づいて、有機光発光ダイオード材料の市場は、基質、カプセル化、アノード、カソード、放射層(EML)、電子輸送層(ETL)、穴注入層(HIL)などに分類されます。

基板セグメントは、2024年に最大の市場シェアを占めています。セグメントの成長は、ディスプレイ製造における支配的な使用に関連しています。さらに、次のような基質材料プラスチック、金属ホイル、ガラスは、複数の品種で広く利用可能です。電子産業からのディスプレイの需要の増加は、セグメントの成長を後押ししています。

アノードセグメントは、レビュー期間中にかなりのCAGRで成長すると予想されます。 OLEDディスプレイ内のアノードの消費により、ディスプレイに生成される光発光が可能になり、不可欠な材料になります。したがって、ディスプレイ製造におけるその重要な使用は、セグメントの大幅な成長を促進しています。

カプセル化、カソード、放射層(EML)、電子輸送層(ETL)、穴噴射層(HIL)、およびその他のセグメントの成長は、折り畳まれたディスプレイやロールディスプレイなどの高度なOLEDディスプレイでの使用に関連付けられています。これらの材料は、色の効率を高め、エネルギー効率を高めるため、プラスチックまたはガラスフィルムと組み合わせると、ディスプレイに大きな利点があります。したがって、これらすべての要因は、これらのセグメントの成長を促進することが予想され、市場の成長をさらに推進しています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

さまざまな最終用途業界での幅広い利用により、大規模なシェアを保持するためのディスプレイセグメント

アプリケーションに関しては、この市場は展示と照明に分岐しています。

ディスプレイセグメントは、2024年に有機光発光ダイオード材料市場シェアの最大の部分を占めています。成長は、自動車、電子機器、航空宇宙などの最終用途産業からのスマートディスプレイの需要の増加に関連しています。これらの最終用途業界には、自動化システムに簡単に接続できる高度に統合されたタッチスクリーンが必要です。

さらに、OLED材料で作られたディスプレイは、4Kや8Kなどの高解像度のビデオコンテンツをサポートし、超高性能マルチタッチインタラクティブ性を備えています。したがって、これらすべての利点とディスプレイテクノロジーの利用は、この市場を促進することが期待されています。

照明セグメントは、予測期間中に大幅に成長すると予想されます。グリーンインフラ活動の増加により、エネルギー効率の高い照明ソリューションの需要が急増しています。 OLED光には、少量の電圧を動作させる必要があります。したがって、インフラストラクチャ活動の増加がセグメントの成長を促進すると予想されます。

地域の洞察

地域ごとに、オーガニック光発光ダイオード材料の市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分割されています。

Asia Pacific Organic Light Emitting Diode Materials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に最大の市場シェアを保持しています。この地域は世界で最も高く、市場で最大の消費者となっています。インドや中国など、この地域の国は最も急成長している経済です。したがって、エレクトロニクス業界はこの地域で急速に成長しており、その結果家電製品、携帯電話、テレビ、ウェアラブル、モニター、巨大なディスプレイ。これらの製品では、エネルギー消費量を最小限に抑えて高品質の写真を提供するために、これらの製品で広く使用されています。 したがって、これらの活動はすべて、この地域の市場を後押しすると予想されています。中国は、いくつかの電子製品メーカーが存在するため、この地域の主要な国です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパの市場は、自動車産業の強い存在によって推進されています。この地域には、フォルクスワーゲンAG、Stellantis NV、メルセデスベンツなどの主要なプレーヤーがいます。これらの主要企業は、車に高品質のOLEDディスプレイを使用しています。このような自動車内のディスプレイの消費は、有機光発光ダイオード材料の需要を急増させます。したがって、この地域における自動車産業の強い存在は、予測期間中にヨーロッパの市場を後押しすると予想されています。

北米の市場の成長は、電気デバイスや車両に対する消費者の好みの高まりに関連しています。ラテンアメリカ、特にブラジル、メキシコ、アルゼンチンなどの国の家電などの産業では、急速な工業化により、製品の需要が増加しています。

中東とアフリカ市場は、電子産業の発展への投資が増加しているため、サウジアラビアが促進する大幅な成長を示すと予想されています。さらに、この地域での自動車活動の成長は、有機光発光ダイオード材料の需要を高めることも期待されています。

オーガニック光放出ダイオード材料市場の主要企業のリスト

企業は、市場の存在感を高めるための重要な戦略としてイノベーションを採用しています

OLED材料市場の主要なプレーヤーは、Idemitsu Kosan Co.、Ltd.、Toray Industries、Solus Advanced Materials、Universal Display、およびNovaled GmbHです。これらの企業は、新製品の革新、能力拡大、合弁事業、買収、およびパートナーシップに関与しており、市場で競争力を獲得しています。

Idemitsu Kosan Co.、Ltd。は、ヨーロッパと北米で強い存在感を持っています。同社は、OLED材料の研究開発に投資しています。同様に、他の主要市場のプレーヤーは、強力な地域の存在感、堅牢な流通チャネル、さまざまな製品提供を確立しています。

プロファイルされた主要企業のリスト:

- Idemitsu Kosan Co.、Ltd。 (日本)

- Toray Industries(日本)

- Solus Advanced Materials(韓国)

- ユニバーサルディスプレイ(米国)

- NOVERED GMBH(ドイツ)

- デュポン(私たち。)

- LT材料(韓国)

- Duskan Neolux(韓国)

- サムスンSDI(韓国)

- Jilin Oled Material Tech Co.、Ltd(中国)

主要な業界開発:

- 2023年8月 - Idemitsu Kosan Co.、Ltd。 同社は、新しい光排出システムを備えた青色の有機光発光ダイオードで高性能を達成したことを発表しました。この成果は、エンドUSESから会社に新しいビジネスチャンスを生み出すことが期待されています。

報告報告

An Infographic Representation of 有機発光ダイオード材料市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

市場レポートは、詳細な市場分析を提供し、主要な市場プレーヤー、種類、アプリケーションなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、重要な業界の発展を強調しています。このレポートには、履歴データが含まれ、グローバル、地域、および国のレベルでの収益の成長を予測し、業界の最新の市場のダイナミクスと機会を分析します。上記の要因に加えて、このレポートには、近年市場の成長に貢献するさまざまな要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 13.60% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に16億8000万米ドルであり、2034年までに58億5000万米ドルに達すると予測されている。

13.60%のCAGRで成長すると、市場は予測期間(2026-2034)にわたって着実に成長します

タイプごとに、基板セグメントは2025年に主要な市場シェアを保持しました。

エネルギー効率の高い特性により、電子工業からの製品需要の増加は、市場の成長を促進する重要な要因です。

Idemitsu Kosan Co.、Ltd。、Toray Industries、Solus Advanced Materials、Universal Display、およびNovaled GmbHは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は2022年に世界市場を支配しました。

高度なディスプレイでのOLED材料の利用は、製品の採用を急増させると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート