植物ベースの食品市場規模、シェアおよび業界分析、タイプ別(フレッシュソルティスナック、スプレッド、スープ、煮込みRTE、パンとペストリー、非乳飲料、植物ベースの乳飲料、新鮮な甘いスナック、植物ベースの肉、植物ベースのチーズ、豆腐)、性質別(従来型およびオーガニック)、機能性表示別(ジェネリックおよび機能性表示)、流通チャネル別(フードサービス) {フルサービス レストラン、クイック サービス レストラン、その他} および小売 {スーパーマーケットおよびハイパーマーケット、コンビニエンス ストア、ヘルス & ウェルネス ストア、オンライン ストア、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

植物ベースの食品市場規模と将来展望

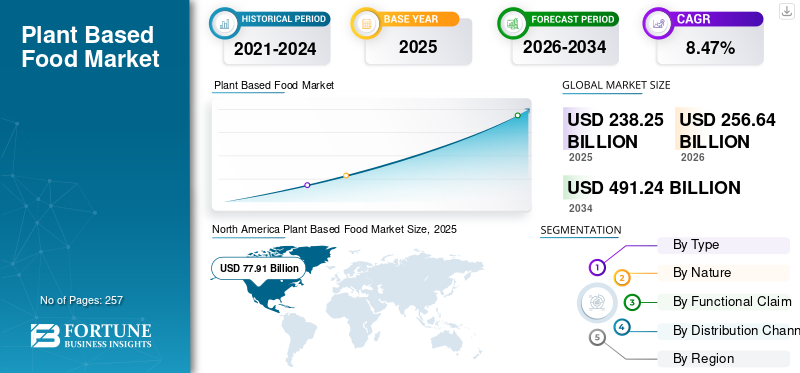

2025年の世界の植物由来食品市場規模は2,382億5,000万米ドルと評価された。同市場は、2026年の2,566億4,000万米ドルから2034年までに4,912億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)8.47%を示すと見込まれている。2025年時点で、北米は32.70%の市場シェアを占め、植物由来食品市場を牽引した。

植物ベースの食品は植物に由来しており、動物性食品はほとんど、またはまったく含まれていません。このアプローチは、厳格な植物ベースの食事ではなく、加工を最小限に抑えた丸ごとの食品を食べることに重点を置いています。植物ベースのタンパク質は、植物ベースの食品市場の主成分です。彼らは、肉の代替品、植物ベースの乳製品、スナック、飲み物などの製品の作成に役立ちます。大豆製品や肉代替品などの植物ベースの代替品も含まれる場合があります。植物ベースまたは天然由来の食品は、利便性と味を提供するアレルゲンに優しい商品を求める人々にとって好ましい選択肢となっています。植物中心の製品の大部分は、卵タンパク質、乳糖、カゼインが含まれているため、アレルギーや過敏症を管理する人に適しています。

ダノン S.A.、ネスレ S.A.、JBS S.A. などの企業は、この市場で活動する主要企業の一部です。新製品の発売とベースの拡大は、製品の売上を押し上げ、市場の成長を支える重要な戦略です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

植物由来食品市場の主なポイント

- 2025年の市場規模: 2,382億5,000万米ドル

- 2026年の市場規模: 2,566億4,000万米ドル

- 2034年の予測市場規模: 4,912億4,000万米ドル

- CAGR: 2026年~2034年 8.47%

- 北米は2025年に32.70%のシェアで植物性食品市場を支配しました。

- 植物性ミルク飲料は、 2025年には29.73%のシェアを占めました。

- 一般的な植物由来食品は、2025年には世界市場シェアの74.17%を占めました。

北米

北米は、USDの価値で世界市場をリードしました2025年には779億1000万米ドル、シェアは32.70%に達しました。

ヨーロッパ

ヨーロッパは2025年に711億9000万米ドルに達し、地域別で2番目に大きな市場となりました。

アジア太平洋

アジア太平洋は、伝統的な植物由来食品の強い消費に支えられ、2025年には665億2000万米ドルと評価されました。

米国

小売市場への浸透と製品イノベーションの強さにより、2025年には市場規模は606億5000万米ドルに達しました。

日本

市場規模は2026年までに2,166億8,000万米ドルに達すると予測されています。

続きを読む

植物ベースの食品市場の動向

子供向けの植物ベースの栄養製品への注目の高まりが現在のトレンド

世界の植物中心の食品業界は、年齢別の製品に引き寄せられており、万能の商品から、さまざまなライフステージにわたる栄養重視の細分化に移行しています。メーカーは、すべての人に向けた成人向けのビーガン商品を選ぶのではなく、学齢期の子供や幼児を含むさまざまな年齢層の機能的および感覚的ニーズを満たす配合を作成することを目指しています。たとえば、2025 年 3 月、アメリカの植物ベースのブランドであるケイト ファームズは、子供向けの最新のビーガン シェイクを発表しました。このドリンクには合成着色料、香料、甘味料は含まれておらず、USDAオーガニックです。この傾向は、タンパク質の質やエネルギー必要量などの栄養要件は人生のあらゆる段階で大きく異なり、一般的な植物ベースの食品では簡単に満たせないという認識の向上を示しています。そのため、植物性食品の需要は今後さらに高まることが予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ビーガニズムとフレキシタリアン消費の台頭が業界の成長を促進

過去数年にわたって、フレキシタリアニズムとビーガニズムは消費者の嗜好の進化を目の当たりにしており、環境の持続可能性と倫理的な食品の選択に対する意識の向上によって主に強化されています。世界の人々の大多数は完全にビーガニズムに取り組んでいるわけではありませんが、食事に植物ベースの製品や成分をより多く取り入れ、動物ベースの製品を減らすという柔軟なアプローチを依然として採用しています。この突然の変化は、クリーンラベルダイエットへの関心の高まりと、植物ベースの栄養に関する消費者教育の強化によって引き起こされています。こうした食事の選択は毎日の意思決定に影響を与えるため、ほとんどの消費者は従来の食品の風味や食感を模倣した植物由来の選択肢に惹かれています。

市場の制約

食感と味の感覚ギャップが市場の勢いを阻害

技術の進歩が続いているにもかかわらず、ビーガン/ナチュラルのオプションは依然として伝統的なものの食感と風味を模倣するのに苦労しています。シーフード、乳製品、乳製品。大部分の商品、特にビーガン乳製品の代替品は、オフノート(メタリックまたは豆のような色調)、不均一な質感、不適切な溶け方などの継続的な課題に直面しています。最初の商品の試用が長期にわたる採用につながることはほとんどないため、これらの感覚的制約は、消費者が繰り返し購入する場合に特に問題となります。さらに、主流の消費者、主にビーガンではなくフレキシタリアンにとって、伝統的な製品と同様の味を得ることが不可欠であるため、感覚のパフォーマンスの低下が業界の主なハードルとなっています。

市場機会

持続可能なパッケージの植物由来アイテムの導入が成長の展望を拓く

植物中心の商品を好む人は通常、環境への影響を認識しているため、持続可能な包装は植物ベースの食品分野に驚異的な機会をもたらします。しかし、ほとんどのビーガン商品は依然として通常のプラスチックで包装されており、その持続可能性の主張と環境に優しいイメージの間にギャップが生じています。現在、モノマテリアルプラスチックや紙ベースの紙パックなど、リサイクル可能な包装材料やバイオベースのプラスチックが、植物ベースの食事、スナック、冷凍食品の分野で最大限の注目を集めています。これらの包装資材は、賞味期限を維持しながらプラスチック廃棄物を最小限に抑えることで知られています。したがって、植物ベースの食品市場の成長は消費者の需要の増加によって推進されており、市場の生産者は持続可能なパッケージの新しい商品を発売しています。

- たとえば、2024 年 9 月、英国に本拠を置く企業マリーゴールド ヘルス フーズ社は、米国企業であるソノコ社と提携し、植物ベースの製品群用の新しいリサイクル可能なパッケージの発売を発表しました。

セグメンテーション分析

タイプ別

植物ベースの飲料が消費者の受け入れの向上により市場をリード

種類に基づいて、市場は新鮮な塩味スナック、スプレッド、スープ、煮込みRTE、パンとペストリー、非乳飲料、植物ベースの乳飲料、新鮮な甘いスナック、植物ベースの肉、植物ベースのチーズ、豆腐。

世界の植物ベースの食品市場において、植物ベースの乳飲料は主要セグメントを代表しており、早期の商品化、消費者の幅広い受け入れ、先進市場と新興市場の両方にわたる小売店への強力な浸透により、2025年には29.73%のシェアを占めます。このセグメントの優位性は、高い乳糖不耐症の蔓延(特にアジア、アフリカ、南ヨーロッパの一部)、コレステロールと飽和脂肪の低減に対する意識の高まり、大豆、オーツ麦、アーモンド、米などの原材料の拡張性などの構造的要因によってさらに強化されています。

植物ベースのチーズは、世界の植物ベースの食品市場の中で最も急成長しているセグメントとして浮上しており、予測期間中のCAGRは9.34%です。これは、構造的、技術的、および消費者主導の要因が重なったことによるものです。高い乳糖不耐症の有病率と乳製品過敏症により、対応可能な消費者層が拡大しています。世界中で、特にアジア太平洋、アフリカ、ラテンアメリカの一部では、成人人口の推定 65 ~ 70% がある程度の乳糖吸収不良を示しています。これにより、消化器に優しく、アレルゲンに配慮した解決策として位置づけられる、乳製品を含まないチーズの代替品に対する持続的な需要が生まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機能性主張による

規制の複雑さが低いため、ジェネリックセグメントが主導的

機能性表示に応じて、市場はジェネリック表示と機能性表示に分かれます。

2025年までに、ジェネリック植物ベース食品は主要セグメントであり続け、世界の植物ベース食品市場シェアの74.17%を占め、主にその幅広い魅力、よりシンプルな配合、より低い規制の複雑さにより、植物ベースの食品市場の成長を支えます。普通の豆腐、無糖の植物性ミルク、基本的な肉類似品、主食の RTE 食品などのジェネリック製品は、フレキシタリアンで価格に敏感な消費者にとっての入り口として機能します。

機能性表示食品は植物由来の食品で最も急成長している分野であり、調査期間中のCAGRは8.93%と予測されています。機能性表示には、高タンパク質、コレステロールフリー、腸の健康、ビタミン/ミネラル強化、アレルゲンフリー、心臓の健康に関する表示が含まれます。この成長は、予防的健康目標に合致する食品を積極的に求める都市部の消費者によって促進されています。

自然によって

価格の手頃さと大規模な供給により、従来型セグメントが主要セグメントとなる

自然に基づいて、市場は従来型とオーガニックに分類されます。 。

2025 年には、従来の植物ベースの食品が世界市場を支配し、2025 年には 76.18% のシェアを占めます。従来の製品のリーダーシップは主に、価格の入手しやすさ、大規模な入手可能性、および量販店や量販店全体にわたる幅広い浸透によって推進されます。フードサービスチャンネル。

ただし、有機植物ベースの食品は最も急成長しているサブセグメントであり、予測期間中に 8.83% の CAGR を記録すると予想され、従来のセグメントを大幅に上回ります。成長は北米とヨーロッパに集中しており、強力なオーガニック食品エコシステム、規制ラベルの明確さ、消費者の支払い意欲の高さに支えられています。

流通チャネル別

小売チャネルは強力な市場浸透によりセグメントをリード

流通チャネルに基づいて、市場は食品サービスと小売に分類されます。

2025 年には、小売チャネルが世界全体の植物由来食品シェアの 73.17% を占め、主要な流通チャネルとなります。小売業界では、スーパーマーケットとハイパーマーケットが最大のシェアを占め、次にオンライン ストアとヘルス&ウェルネス ストアが続きます。小売業の優位性は、植物由来の牛乳、スナック、スプレッド、パン製品、豆腐などの日常の家庭消費によって支えられています。小売業のリーダーシップは北米とヨーロッパで最も顕著であり、コールドチェーンインフラストラクチャとプライベートブランドの浸透が主流の採用を加速させています。

フードサービスは世界売上の 26.83% に貢献しており、クイックサービスレストラン (QSR)予測期間中に 8.26% の CAGR で、食品サービス内で最も急成長しているサブチャネルとして浮上しています。この成長は、植物ベースのハンバーガー、ラップ、飲料、朝食アイテムのメニュー統合によって支えられており、多くの場合、持続可能性への取り組みやメニュー多様化戦略によって推進されています。フルサービスのレストランは着実な成長を維持していますが、価格に対する感度が高く、運営が複雑であるため、ペースは鈍化しています。

植物ベースの食品市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Plant Based Food Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場は、2025 年に評価額 779 億 1,000 万米ドルに達しました。北米の植物ベースの食品市場は、革新的な植物ベースの製品、店頭での幅広い入手可能性、消費者の習慣の変化で際立っています。米国は、植物由来の食品がスーパーマーケットや大型小売店などで簡単に入手できるため、この地域をリードしています。ファーストフード鎖。植物ベースのミルクは、依然として最も確立され、広く使用されているカテゴリーです。その人気は、乳糖不耐症について知り、シンプルな材料を求め、タンパク質の追加を求める人が増えたことに由来しています。植物ベースの代替肉は、2019 年から 2021 年にかけて急速に成長しました。その後、買い物客が単に新しいものを試すのではなく、より良い価値を求めるようになり、成長は鈍化しました。

米国の植物ベースの食品市場

2025 年、米国市場は 606 億 5,000 万ドルに達しました。米国は、強力な農業能力、先進的な食品加工インフラ、高い消費者意識に支えられ、世界で最も構造的に発展し、イノベーション主導の植物ベースの食品市場の一つを代表しています。植物ベースの食品が主に伝統や食料安全保障によって推進されている多くの地域とは異なり、米国市場は健康志向の食生活の変化、持続可能性への配慮、タンパク質の多様化戦略の組み合わせによって形成されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025 年に 665 億 2,000 万米ドルと評価されています。アジア太平洋地域は、植物ベースの食品市場において最も多様です。アジアの多くの国では、植物ベースの食品、特に豆腐や植物ベースの飲料などの大豆製品が文化の一部となっています。これは、人々が植物ベースの食品を代替品として選択することが多い西洋市場とは異なります。中国、日本、韓国、東南アジア諸国は、植物由来の食品の総消費量の大部分を占めています。それでも、現代のブランド肉代替品は、伝統的な植物ベースのタンパク質食品ほど人気がありません。

ヨーロッパ

欧州市場の評価額は2025年に711億9,000万米ドルに達しました。欧州は、環境政策の整合性、食生活の移行、農業の多様化、健康と持続可能性に関する消費者の意識の融合によって推進され、植物ベースの食品の採用において構造的に最も先進的で政策的に支援されている地域の1つです。植物ベースの食品が主にニッチまたはプレミアムな代替品として位置付けられている他の地域とは異なり、ヨーロッパの市場の進化は、気候中立性、タンパク質の多様化、畜産への依存の低減など、より広範な食料システム変革目標の中にますます組み込まれています。

フランスの植物ベースの食品市場

2025 年のドイツの市場は約 149 億 6,000 万ドルに達し、世界市場の収益の約 3.79% を占めます。動物性食品の摂取量を減らし、より多くの植物性タンパク質を食事に組み込む動機として、健康への配慮、環境の持続可能性、倫理的懸念(動物福祉など)が挙げられることが増えています。これは、より広範なヨーロッパの栄養と気候目標と一致しており、国民の間でフレキシタリアン傾向が高まっていることを反映しています。

英国の植物ベースの食品市場

英国市場は 2025 年に約 151 億 5,000 万ドルに達し、世界市場売上高の約 6.35% に相当します。

南米、中東、アフリカ

予測期間中、南米はこの市場で大幅な成長を経験すると予想されます。 2025年の南米市場は119億9,000万ドルを記録した。南米の植物ベースの食品市場は、ブラジルとアルゼンチンを筆頭に着実に成長しています。植物ベースの乳飲料は、植物ベースの乳飲料について学ぶ人が増えたことにより、市場の最大の部分を占めています。乳糖不寛容になり、これらの製品を選択する都市生活者が増えます。肉の代替品も入手可能ですが、それらが市場に占める割合は依然として乳製品の代替品よりも小さいです。景気の浮き沈みや価格への懸念は人々の購入に大きな影響を及ぼし、プレミアム商品が普及するのが難しくなります。

ほとんどの植物ベースの食品は店舗、特に現代のスーパーマーケットで販売されており、売上高の最大のシェアを占めています。中東およびアフリカ地域の評価額は、2025 年に 106 億 4,000 万米ドルに達します。中東およびアフリカの植物ベースの食品市場はまだ初期段階にありますが、成長しています。 GCC 諸国の中で、植物ベースの食品市場が最も発達しているのは UAE とサウジアラビアです。この成長は主に、大規模な外国人コミュニティ、近代的な小売オプション、高級食料品店によるものです。市場価値のほとんどは植物ベースの乳飲料から来ていますが、肉代替品はまだ小さなセグメントです。アフリカでは伝統の一環として植物由来の食品を食べることがよくありますが、これらの製品が商業ブランドで販売されることはほとんどありません。このため、正規の小売市場でその価値を測定することが困難になります。

競争環境

主要な業界プレーヤー

新製品の発売とベースの拡大は市場の成長を形作る重要な戦略です

プラントベース食品市場の主要企業は 2 つの市場戦略に着手しています。新製品の発売と拠点の拡大。これに続いて、企業は市場で競争上の優位性を獲得するために、パートナーシップ/コラボレーション/合弁事業、合併と買収、プロモーションにも注力しています。世界の植物ベースの食品セクターは、ビーガニズムの台頭と製品イノベーションの向上により、力強い成長軌道を辿っています。このような消費者の需要に応えて、世界市場で活動する企業は収益を強化するために新製品を導入しています。健康、持続可能性、動物福祉を重視し、食事の選択肢が増えるため、植物ベースの製品を選択する人が増えています。この変化により、多くの食品や飲料のカテゴリーにわたって、新しいアイデアやより多くの植物ベースの選択肢が推進されています。

プロファイルされた植物ベースの食品企業のリスト

- HappyVore (フランス)

- ネスレ S.A.(スイス)

- パルスプロテイン(ベルギー)

- ペプシコ社(米国)

- オルガ(フランス)

- ダノン S.A.(フランス)

- ビヨンド・ミート株式会社(私たち。)

- モンデ日進株式会社(フィリピン)

- インポッシブル・フーズ株式会社(私たち。)

- JBS S.A.(ブラジル)

- マース社(米国)

主要な産業の発展

- 2026 年 1 月:ダノン S.A は、自社ブランド「アルプロ」を通じて植物ベースの食事代替飲料の最新製品ラインを発売しました。この飲料はオート麦と大豆を使用して配合されており、500 ml ボトルあたり 20 グラムのタンパク質を提供します。

- 2025年7月: ペプシコはペプシ プレバイオティック コーラを全米で発表しました。この製品は機能性プレバイオティック ファイバーで構成されており、12 オンスのシングル缶パックで入手できます。

- 2025 年 3 月:ネスレ S.A. の研究開発は、動物性および乳製品を含まない製品、代替タンパク質、持続可能な包装、およびハイブリッド製品。

- 2025年1月:ネスレS.Aは、英国のバトリンの海辺リゾートやハーベスターレストランでセンセーショナルなビーガンプルドフィレなどの植物ベースの製品を導入しました。

- 2024年2月:ダノンS.A.は、フランスのヴィルコンタル・シュル・アロスにある乳製品ベースのヨーグルト工場を植物中心の乳製品施設に転換する計画を発表しました。転換後、この工場はアルプロブランドのオーツ麦ベースの飲料の製造に使用されました。したがって、新しい工場の拡張はさまざまな成長の機会をもたらします。

レポートの範囲

世界市場調査では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。植物ベースの食品市場分析には、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。植物ベースの食品セクター、技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。この業界には、市場セグメンテーション、市場シェア、主要事業者のプロフィールに関する情報を含む詳細な競争環境も含まれています。

[マCLWAJuTN]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 8.47% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ別、性質別、機能性表示別、流通チャネル別、および地域別 |

| タイプ別 |

|

| 性質上 |

|

| 機能性主張による |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,382 億 5,000 万米ドルで、2034 年までに 4,912 億 4,000 万米ドルに達すると予測されています。

2025 年の市場価値は 779 億 1,000 万米ドルでした。

市場は、予測期間中に 8.47% の CAGR を示すと予想されます。

タイプ別では、植物由来の乳飲料セグメントが2025年の世界市場をリードしました。

ビーガニズムとフレキシタリアン消費の高まりが業界の成長を促進します。

ダノン S.A.、ネスレ S.A.、JBS S.A. などは、市場のプレーヤーの一部です。

2025 年には北米が最大の市場シェアを獲得しました。

現在、子供向けの植物ベースの栄養製品に注目が集まっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 257

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート