給湯器市場規模、シェア、業界分析、テクノロジー別(貯湯式(タンク)給湯器、タンクレス・瞬間湯沸かし器、ヒートポンプ給湯器、太陽熱温水器など)、容量別(30L未満、30L~100L、100L~250L、250L~400L、400L以上)、エネルギー源別(電力、自然)ガスとLPG、太陽熱、その他)用途別(住宅{一戸建て住宅、集合住宅/アパート}、商業{サービス業、医療、教育、食品サービスなど}、産業)および地域別予測、2026年から2034年

給湯器市場規模と今後の見通し

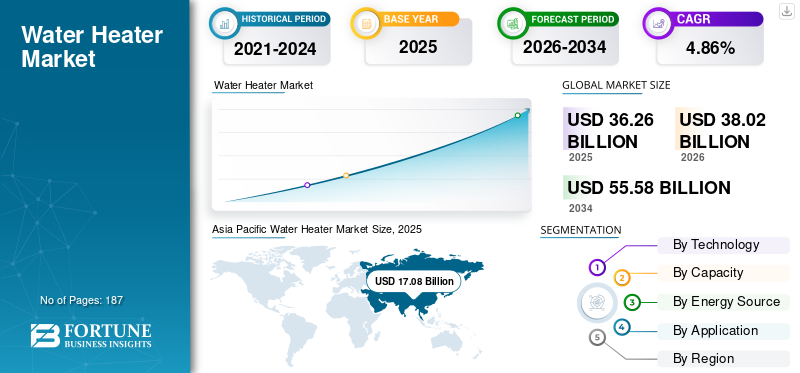

世界の給湯器市場規模は、2025 年に 362 億 6000 万米ドルと推定されています。市場は、2026 年の 380 億 2000 万米ドルから 2034 年までに 555 億 8000 万米ドルに成長すると予測されており、予測期間中の CAGR は 4.86% です。アジア太平洋地域は、2025年に47.05%の市場シェアで給湯器市場を支配した。

給湯器は、住宅、商業、産業用に温水を加熱して貯蔵または供給するように設計された機器です。電気、天然ガス、液化石油ガス (LPG)、太陽エネルギー、ヒートポンプベースのシステムなどのエネルギー源を使用して、入浴、掃除、調理、空間調整などの日常用途に温水を供給します。

市場の需要の伸びは、住宅の建設や改修活動、先進国市場における買い替えサイクル、新興国における生活水準の向上や都市化によって支えられています。主な構造的推進力は、特に高効率および低排出技術への継続的な移行です。ヒートポンプ給湯器と高度な凝縮ガスユニットの普及は、建物のエネルギー基準、家電製品の効率基準、脱炭素化政策の強化によって加速されています。電化の傾向、電力価格の変動性の上昇、スマート制御の統合は導入にさらに影響を与えており、使用時間料金に基づく負荷シフト、デマンドレスポンスへの参加、コネクテッドホームにおけるエネルギー管理の改善などの機能が可能になります。並行して、製品革新は、スタンバイ損失の削減、より速い加熱性能、スペースに制約のある設置向けのコンパクトな設計、および簡素化された設置とモジュール式システム設計による総設置コストの削減を目標としています。

競争環境には、多様化した HVAC および給湯 OEM、地域のスペシャリスト、燃料または公共事業に関連した流通エコシステムが含まれており、A.O. Smith、Rheem、Ariston Group、Rinnai、Bosch、Bradford White などの著名なプレーヤーがプレミアム市場とマスマーケット層で競合しています。競争戦略は、効率性を重視した製品ポートフォリオ、法規制順守の準備、チャネルの強さ(配管請負業者、小売、卸売流通)、コストを管理し地域基準に対応するための現地生産にますます重点を置いています。市場が電化およびスマート給湯に移行するにつれて、製品の信頼性、保証、サービスネットワーク、接続されたエコシステムとの互換性、住宅用および商業用アプリケーション全体で進化する効率と排出要件を満たす能力によって差別化がますます推進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

給湯器市場動向

グリッドインタラクティブ/デマンドレスポンス対応給湯器が主要な差別化要因になりつつある

電力会社が蓄電器やヒートポンプ給湯器を、熱電池として効果的に機能する、派遣可能な柔軟な負荷として扱うことが増えているため、グリッドインタラクティブ(デマンドレスポンス対応)給湯器は、主要な製品差別化要因になりつつあります。これらのシステムは、低コストまたは再生可能エネルギーの高い期間に水を加熱し、ピーク需要時の消費量を削減することで、顧客の快適さに影響を与えることなく送電網の安定性を高めます。この変化は市場の仕様にも反映されており、エネルギー効率化コンソーシアム (CEE) は AHRI 1430 を参照し、2026 年 1 月からすべての段階で自動デマンド レスポンス機能を要求しています。規制レベルでは、ワシントン州は、2023 年 1 月 1 日以降に製造される電気貯湯式給湯器には、ANSI/CTA-2045-A に準拠したモジュラー デマンド レスポンス通信ポートを搭載することを義務付けています。 TECH Clean California の HPWH 負荷シフト パイロットなどのプログラム イニシアチブは、グリッド インタラクティブの導入をさらに強化します。同時に、主流メディアは給湯器を送電網をサポートする「熱電池」と表現することが増え、消費者や政策に対する意識の高まりを強調しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ビル電化、効率規制、奨励金により需要は高効率給湯へと構造的に変化

建物の電化、効率規制、奨励金により、需要は高効率給湯へと構造的にシフトしています。給湯器はますます建物内に引き込まれています。脱炭素化ロードマップにより、市場は従来のガスおよび電気抵抗ユニットからヒートポンプ給湯器 (HPWH) およびハイブリッド技術へと移行します。たとえば、米国エネルギー省の新しい効率基準では、2029 年までにほとんどの電気貯湯式給湯器にヒートポンプ技術の使用が義務付けられると予測されており、これにより家庭で年間約 76 億ドルのエネルギーが節約され、現行製品と比較して二酸化炭素排出量が大幅に削減されます。

さらに、交換需要は依然として永続的なベースライン要因となっています。給湯器は、故障/交換サイクルが予測可能な「必須」の家庭用インフラストラクチャーであり、電気とガスの価格変動により運用コストがより顕著になるため、効率性が購入決定をますます左右します。住宅建設、改修活動、家庭負荷の電化の増加により、パネルの強化やヒートポンプ対応の改造などのシステムアップグレードの必要性がさらに高まっており、より価値の高い給湯ソリューションのプルスルー効果が生まれています。

市場の制約

前払いの設置コスト、後付けの摩擦、顧客の意思決定の複雑さが市場の成長を妨げる

多くの地域で好調な運用経済にもかかわらず、特に HPWH の導入を制限する最大の要因は、依然として設置コストと改修の複雑さです。多くの家庭は、限られたスペース、騒音/換気への配慮、凝縮水の排水の必要性、または電気パネルの容量などの実際的な制約に直面しており、これにより「ソフトコスト」が上昇し、同等のタンクの交換に比べて設置のスケジュールが延長されます。これらの摩擦は、価格に敏感な顧客セグメントや賃貸住宅で増幅され、分割インセンティブ(家主が設備投資を支払い、テナントは請求額の削減による恩恵)によりアップグレードが抑制される可能性があります。

さらに、顧客の意思決定は「故障交換」の力学によって制約されることがよくあります。つまり、給湯器が故障した場合、購入者は速度と可用性を優先するため、追加の現場作業が必要になる可能性がある高効率モデルよりも、広く在庫されている使い慣れた従来型ユニットが好まれます。この力関係は、プログラムが設置者の有効化、在庫戦略、合理化された POS リベート償還と組み合わされていない限り、インセンティブの短期的な影響を鈍らせる可能性があります。

市場機会

熱電池としてのグリッドインタラクティブ給湯器が成長のチャンスを生み出す

給湯器、特に電気タンクシステムと HPWH をグリッドフレキシブル熱電池として位置付けることにより、大きなチャンスが生まれています。電力会社は、顧客の快適性を損なうことなく給湯負荷をピーク時間から遠ざけるために、接続標準を使用するケースが増えています。 CTA-2045/EcoPort を中心に構築されたエコシステムにより、電力会社は負荷削減または負荷増加の信号を送信できるようになり、デバイス ロジックにより温水の利用可能性が保護され、プログラムのリスクが軽減され、顧客の受け入れが向上します。

これにより、VPP 対応が分散型エネルギー資産を再構築するのと同様に、メーカーやプラットフォーム プロバイダーがソフトウェア、制御、テレメトリ、「プログラム対応」製品ラインを通じて差別化を図るためのホワイトスペースが生まれます。顧客にとっては、公共料金のデマンドレスポンス支払い、請求額クレジット、または時間ベースの最適化により回収率を向上させることができます。送電網事業者にとって、集約されたフレキシブル給湯はピーク管理と再生可能エネルギーの統合をサポートできます。関連する研究開発と展開の取り組みは、時間の経過とともにより高度な制御戦略 (最適化された負荷シフトや蓄熱の使用例など) が商業化されることも示しています。これらの取り組みが給湯器市場の成長を促進します。

市場の課題

政策の不確実性、地域の電化経路、規格の進化により不均一な需要と製品移行のリスクが生じる

長期的なファンダメンタルズは効率性と脱炭素化の目標によって支えられていますが、政策設計の変更、テスト方法の変更、最低基準の進化によって短期的な需要が混乱する可能性があります。給湯器のエコデザインとラベリング規則を改訂するためのヨーロッパの継続的な取り組みは、更新によって製品ポートフォリオとコンプライアンス要件がどのように再構築されるかを示しており、リーダーには利益をもたらしますが、後進国には移行コストが発生します。

また、電化の準備状況が異なる地域全体での技術移行の課題もあります。電力インフラに制約があり、電気料金が高く、寒冷な気候の地域では、HPWH の普及が遅れる(またはガスへの依存が続く)可能性があり、メーカーが複数のプラットフォーム(ガス、電気タンク、HPWH、ハイブリッド)を同時に管理する必要がある断片化した市場が形成されます。さらに、市場が高効率システムを迅速に拡張しようとすると、従業員の能力 (設置者のトレーニング)、消費者の意識、サプライチェーンの準備状況 (コンポーネント、冷媒、制御) がボトルネックになる可能性があります。

セグメンテーション分析

テクノロジー別

交換の複雑さの軽減と強力な請負業者の流通が貯蔵(タンク)給湯器セグメントの成長を促進

市場は技術に基づいて、貯湯(タンク)給湯器、タンクレス・瞬間湯沸かし器、ヒートポンプ給湯器、太陽熱温水器などに分類されます。

貯湯式(タンク式)給湯器は、ほとんどの家庭や小規模商業施設で最も摩擦の少ない交換オプションであり、設置が簡単で、容量全体にわたって幅広い価格帯があるため、依然として世界最大のセグメントです。このセグメントは、請負業者の広範な知名度と深い小売流通によっても支えられており、特に「同等品」のスワップアウトが需要の大半を占める交換主導の市場では顕著です。

ヒートポンプ給湯器セグメントは、効率基準の厳格化、公共料金リベートプログラム、家全体の脱炭素化への取り組みに支えられ、電化主導の多くの市場で最も急速に成長している。 HPWH は、従来の電気抵抗式蓄電器と比較してエネルギー消費量が大幅に低いため、電気料金が高い場合やインセンティブによって初期費用が削減される場合には、ますます魅力的になります。ヒートポンプ給湯器セグメントは、予測期間中に 8.90% の CAGR で成長すると予想されます。

容量別

バランスのとれた容量、大衆市場への適合、および強い交換需要が 30 ~ 100 L セグメントの成長を促進

容量に基づいて、市場は 30 L 未満、30 ~ 100 L、100 ~ 250 L、250 ~ 400 L、および 400 L 以上に分類されます。

30 ~ 100 L セグメントが給湯器市場で最大のシェアを占めました。アパートや一戸建て住宅の一般家庭のニーズに適合し、購入価格と十分な温水の利用可能性のバランスが取れており、多くの地域で交換サイクルの主流となっています。このキャパシティ バンドは、量販店向けの小売 SKU や請負業者主導の代替品とよく一致しており、最も流動性があり、広く利用可能なカテゴリとなっています。

250 L ~ 400 L の容量セグメントは、中型から大型のストレージ カテゴリに分類され、主流の住宅用システムと頑丈な商業/産業用ユニットの間に位置します。このセグメントは主に、高稼働率の住宅物件、中小規模の商業施設、および標準的な家庭用ユニットよりも高い温水利用可能性と迅速な回収を必要とする施設用途によって推進されています。 250 L – 400 L セグメントは、予測期間中に 5.62% の CAGR で成長すると予想されます。

エネルギー源別

送電網へのアクセスのしやすさと高効率電力システムへの移行が電力分野の成長を促進

エネルギー源に基づいて、市場は電力、天然ガス&LPG、太陽熱、その他。

電力部門は、幅広い送電網の可用性、設置の容易さ、パイプガスインフラが限られている新興市場での強い存在感により、世界最大のシェアを占めています。成長は、ヒートポンプ給湯器やスマート制御システムなどの高効率電気プラットフォームへの移行によってますます促進されており、これにより運用コストが削減され、電力網に対応した需要をサポートすることができます。

太陽熱セグメントは、豊富な太陽資源と、温水が毎日の一貫した負荷となる施設/ホスピタリティのユースケースから恩恵を受けています。その他には、ニッチな燃料や、規模は限られているが特定の地域やインフラの状況に関連する局所的なソリューションが含まれます。太陽熱セグメントは、予測期間中に 7.78% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

家庭の快適性基準の上昇により、住宅セグメントが市場を支配

用途に基づいて、市場は住宅用{一戸建て住宅、集合住宅/アパート}、商業用{ホスピタリティ、ヘルスケア、教育、フードサービス、その他}、および工業用。

住宅セグメントは、住宅ストックの規模と買い替えサイクルの頻度によって世界的に最大のシェアを占めています。一般に、一戸建て住宅では、より大容量の購入とプレミアム テクノロジー (タンクレスやヒート ポンプ) の導入が促進されます。同時に、集合住宅やアパートでは、標準化されたエネルギー効率の高いシステムと請負業者主導の交換プログラムが好まれ、一貫したベースライン需要をサポートしています。

産業セグメントは、一貫した温度制御と高い稼働時間が重要である製造、加工、施設運営全体で信頼性の高い温水の需要が高まっているため、最も急速に成長しているシェアを占めています。食品加工、化学、医薬品、繊維、金属処理などの業界では、洗浄、加工、滅菌、操作の安全性のために継続的な温水供給が必要であり、耐久性のある大容量の温水加熱システムの需要が高まっています。産業セグメントは、予測期間中に 5.08% の CAGR で成長すると予想されます。

給湯器市場の地域展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

アジア太平洋地域

Asia Pacific Water Heater Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は市場を支配し、2025 年の評価額は 170 億 8,000 万米ドルとなり、世界収益の約 47.11% を占めました。この地域は、急速な都市化、継続的な住宅ストックの追加、新興市場全体にわたる信頼性の高い給湯システムへのアクセスの拡大によって恩恵を受けています。成長は、手頃な価格の蓄電システムから瞬間式給湯器やヒートポンプ給湯器に至るまで、製品構成の拡大と、家電製品の基準の上昇や高所得市場でのプレミアム化によっても形作られています。

中国給湯器市場

中国市場は2025年に70億6,000万米ドルと推定され、非常に大規模な設置ベース、住宅アップグレードの継続的な需要、技術ミックスの拡大(高効率システムを含む)に支えられ、2026年には74億米ドルに達すると見込まれています。交換サイクルと継続的な製品のプレミアム化により、市場規模の維持に貢献します。

インドの給湯器市場

インド市場は2025年に39億2,000万米ドルと推定され、都市部の中産階級の導入拡大、給湯器の世帯普及率の向上、集合住宅の旺盛な需要を反映して、2026年には42億1,000万米ドルに達すると予想されている。この成長は主に量主導型であり、都市市場ではより大容量でより効率的なモデルに徐々に移行しています。

日本の給湯器市場

日本市場は2025年に20億米ドルと推定され、成熟した代替市場と高効率、高信頼性システムへの継続的な嗜好に支えられ、2026年には20億8000万米ドルに達すると予想されています。買い替え需要とプレミアム製品の採用が依然として重要な安定要因となっています。

北米

北米は 2025 年に 69 億 7,000 万米ドルと評価され、市場の約 19.23% を占めました。需要は、交換主導型の大規模な設置ベース、信頼性と給湯の利用可能性に対する厳しい期待、安定した新築住宅と改修活動によって支えられています。この地域ではまた、効率基準の上昇、公共料金リベートプログラム、住宅最終用途の電化などにより、より高効率の電気オプション(ヒートポンプ給湯器を含む)への緩やかなミックスシフトが起こっています。商業ビルでは、交換サイクル、エネルギーコストの最適化、コンプライアンスのアップグレードが継続的な需要を支え続けています。

米国給湯器市場

米国市場は、2025 年に 61 億 3,000 万米ドルと推定され、世界最大の住宅システム設置ベースと高度に構造化された交換チャネル (配管工/請負業者、小売店、OEM ネットワーク) によって支えられ、2026 年には 64 億米ドルに達すると見込まれています。成長は、効率の向上(特に適切な気候と用途におけるヒートポンプ給湯器)、一部の公益事業プログラムにおける接続/制御された給湯への継続的な移行、集合住宅や小規模商業施設の改修による安定した需要によってますます形作られています。

ヨーロッパ

欧州は 2025 年に 75 億 6,000 万米ドルを占め、世界の収益の約 20.84% を占めました。電化政策は成長を促進し、建物のエネルギー性能規制を強化し、住宅用および商業用の設備全体で効率的な技術 (特にヒートポンプ給湯器) への推進を維持します。多くの国では小売エネルギー価格に対する感度が高いため、投資回収主導型のアップグレードも後押しされている一方、この地域の成熟した設置業者エコシステムでは、交換や改修の採用が加速しています。

ドイツの給湯器市場

ドイツの市場は、2025 年に 15 億 4,000 万米ドルと推定され、強力な改修の集中、ヒートポンプ主導のソリューションの高い受け入れ、建物のエネルギー効率への継続的な投資に支えられ、2026 年には 16 億 3,000 万米ドルに達すると予想されています。交換需要は依然として安定していますが、漸進的な成長は高効率の電動化アップグレードとコンプライアンス主導の改修にますます結びついています。

英国給湯器市場

英国市場は2025年に11億8,000万米ドルと評価され、住宅改修サイクル、効率向上、システムレベルの暖房への移行が進行中の電化需要の拡大に支えられ、2026年には12億2,000万米ドルに達する見込みです。交換需要が依然としてバックボーンであり、政策主導の改善と高効率ソリューションの可用性の向上に結びついた漸進的な成長が見られます。

ラテンアメリカ

ラテンアメリカは 2025 年に 28 億 9,000 万米ドルを占め、世界市場の約 7.96% を占めます。需要は、着実な住宅の買い替え、選択的な新築住宅活動、およびいくつかの市場における電気温水器の普及の拡大によって支えられています。エネルギーの手頃な価格と設置の簡単さにより、多くの場合、電気ソリューションが好まれますが、太陽熱は依然としてニッチな分野ですが、適切な気候では徐々に拡大しています。

ブラジル給湯器市場

ブラジルの市場は、2025 年に 9 億 7,000 万米ドルと推定され、アクセス可能な大規模な住宅基盤と進行中のアップグレード/交換によって支えられ、2026 年には 9 億 9 億米ドルに達すると予想されています。市場構造は引き続き実用的な大衆市場ソリューションを支持しており、都市中心部では徐々にプレミアム化が進んでいます。

中東とアフリカ

中東およびアフリカは 2025 年に 17 億 6,000 万米ドルと評価され、世界収益の約 4.86% に貢献しています。成長は、湾岸地域の一部で進行中の建設、都市部での着実な交換需要、発展途上市場全体での段階的な電化と家電製品の導入によって支えられています。気候条件も一部の国における太陽熱利用のニッチな成長を支えていますが、全体的な普及率は依然として緩やかです。

GCC 給湯器市場

GCC は 2025 年に 7 億米ドルと推定され、建設活動、ホスピタリティ/商業需要、住宅建物の一貫した更新サイクルに支えられ、2026 年には 7 億 4,000 万米ドルに達すると予想されています。

業界の主要プレーヤー

主要企業は市場での優位性を得るために電化、チャネルの強化、送電網の接続に注力

世界の給湯器市場は適度に統合されており、多様化した市場が混在しています。空調設備大手企業、給湯専門の専門家、地域の有力メーカーが、技術プラットフォーム(ガス貯蔵、蓄電、タンクレス、ヒートポンプ給湯器)、流通範囲、ブランドの信頼、設置業者との関係などで競争しています。熱効率、耐久性、安全性の認証は引き続き基本要件ですが、競争は電化への対応、ヒートポンプ給湯機 (HPWH) のポートフォリオ、冷媒移行機能、送電網とのインタラクティブな接続にますます移行しています。

チャネル戦略は競争上の重要な要素になりつつあります。配管請負業者への強い忠誠心、大型小売店への大幅な浸透、ユーティリティ プログラムの連携を備えたメーカーは、住宅ボリュームの大部分を占める交換主導の需要を獲得するのに有利な立場にあります。商業および集合住宅セグメントでは、ライフサイクルの経済性、システムの冗長性、カスケード制御、ハイブリッド統合 (タンク + ヒートポンプ + タンクレス) が競争力のあるポジショニングを形成しています。その結果、市場のリーダーシップは、ポートフォリオの幅広さ、規制の先見の明、設置業者の有効性、およびグリッドの互換性とますます結びついています。

プロファイルされた主要な給湯器会社のリスト

- オー・スミス・コーポレーション(私たち。)

- リーム製造会社(私たち。)

- Ariston Holding N.V. (イタリア)

- リンナイ株式会社(日本)

- ブラッドフォード ホワイト コーポレーション(私たち。)

- ボッシュ サーモテクノロジー (ドイツ)

- ハイアール株式会社(中国)

- ナビアン(韓国)

- フェローリ社(イタリア)

- ノーリツ株式会社(日本)

主要な産業の発展

- 2025 年 10 月:A.O.スミスは米国のヒートポンプ給湯器の生産能力を拡大し、2029年のDOE準拠スケジュールに先立って高効率電気分野での地位を強化し、HPWH主導の交換需要への信頼を示した。

- 2025 年 8 月:Rheem は、CTA-2045 対応の EcoNet 接続給湯器の展開を加速し、主要な差別化要因としてグリッド インタラクティブ対応性とユーティリティ プログラムの互換性を強調しました。

- 2025 年 6 月:アリストンは、欧州のヒートポンプとハイブリッド給湯ポートフォリオを強化し、進化する EU のエコデザインの改訂と冷媒移行要件に合わせて製品開発を調整しました。

- 2025 年 4 月:リンナイは、スペースの最適化と連続温水が重要な意思決定要因となる高級住宅および軽商業向け改修用途をターゲットに、北米で高効率凝縮およびハイブリッドタンクレス製品を拡大しました。

- 2025 年 2 月:ボッシュ サーモテクノロジーは、持続可能性コンプライアンスとライフサイクル排出パフォーマンスをめぐる競争の激化を反映して、ヨーロッパのヒートポンプ給湯システム全体にわたる低 GWP 冷媒の統合を推進しました。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターの5つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.86% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

テクノロジー別

|

|

容量別

|

|

|

エネルギー源別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 362 億 6000 万米ドルで、2034 年までに 555 億 8000 万米ドルに達すると予測されています。

市場は、予測期間中に 4.86% の CAGR で成長すると予想されます。

エネルギー源別では電力部門が市場をリードした。

アジア太平洋地域の市場規模は2025年に170億8000万ドルに達した。

建物の電化、効率規制、インセンティブが市場を牽引する重要な要素です。

市場のトッププレーヤーには A.O. Smith、Rheem Manufacturing Company、リンナイ株式会社、Bosch Thermotechnology。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 187

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート