コンプレッサーオイル市場規模、シェア及び業界分析:基油別(鉱物油、合成油、半合成油)、最終用途産業別(製造業、石油・ガス、発電、自動車、その他)、地域別予測(2026-2034年)

主要市場インサイト

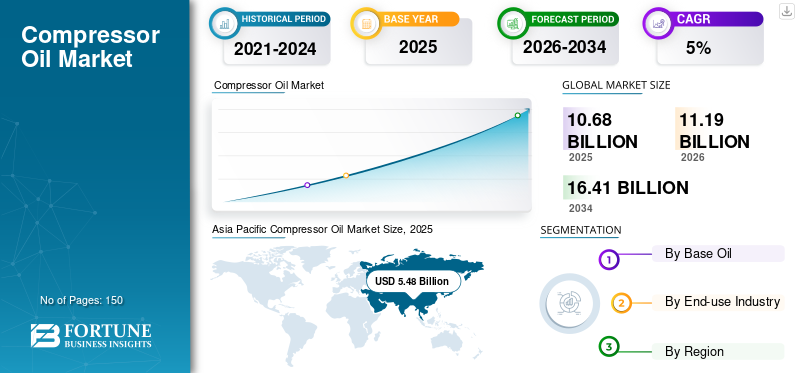

世界のコンプレッサーオイル市場は、2025年には106億8,000万米ドルと評価され、2025年には111億9,000万米ドル、2034年には164億1,000万米ドルに達すると予測されており、予測期間中は5.0%の年平均成長率(CAGR)で成長します。アジア太平洋地域は、2025年には51.30%の市場シェアを獲得し、コンプレッサーオイル市場を牽引しました。さらに、米国のコンプレッサーオイル市場規模は、建築業界および自動車業界の電化の進展を背景に、大幅に成長し、2032年には推定15億6,000万米ドルに達すると予測されています。

圧縮空気は様々な技術応用において重要なエネルギー伝達媒体となっている。複数の最終用途産業が圧縮空気の信頼性ある生産に依存しており、その結果、 空気圧縮機やその他のガス圧縮機は、多くの産業分野において重要な設備である。信頼性と効率性を備えたプラントや機械には適切な潤滑油が不可欠であり、短時間の故障でも生産損失につながる可能性がある。近年、圧縮空気の生成技術は向上しており、予測期間中にコンプレッサーオイル市場の成長を牽引する見込みです。

COVID-19パンデミックはあらゆる地域、企業、生活の側面に悪影響を及ぼし、この市場も例外ではありません。COVID-19の発生とそれに続く経済減速は、主要なエンドユーザー産業の大半に影響を与え、需要量に悪影響を及ぼしました。COVID-19の悪影響は、幅広い産業における日常業務の遅延や停止により、数量需要に有害な影響を与えました。潤滑油メーカーおよび潤滑油サプライチェーンの関係者は、世界的な輸送・製造活動の減少によりパンデミックの影響を大きく受けました。感染拡大防止のための規制は各国の生産施設に影響を与え、生産能力の低下や完全停止さえも招きました。

世界のコンプレッサーオイル市場概要

市場規模と予測:

- 2025年の市場規模:106億8000万米ドル

- 2026年の市場規模:111億9000万米ドル

- 2034年予測市場規模:164億1000万米ドル

- CAGR(2026~2034年): 5.0%

市場シェア:

- アジア太平洋地域は、産業の拡大、自動車生産の増加、中国、インド、東南アジアでの圧縮空気システムの需要増加に支えられ、2025年には51.30%のシェアでコンプレッサーオイル市場を支配しました。

- 米国市場は、建築物や自動車の電動化、インフラへの新たな投資を背景に、2032年までに15億6000万米ドルに達すると予測されています。

- 基油別では、2023年に鉱物油が主要シェアを占めました。これは、価格が低く、標準的な産業機械や空気圧縮機システムで広く使用されているためです。

- 最終用途産業別では、特にアジア太平洋地域における工業化の進展により、製造業が成長を牽引すると予想される。

主要国ハイライト:

- 米国:産業の活性化と電気式ビルシステムの普及が市場成長を促進している。コンプレッサーはHVAC、エネルギー、製造工程で広く使用され、高度な潤滑システムによって支えられている。

- 中国・インド(アジア太平洋地域):製造業、金属加工業、建設業、自動車産業の堅調な成長がコンプレッサーオイル需要に寄与している。有利な政府政策と低い人件費が産業移転を誘致している。

- ドイツ、フランス、スペイン(欧州):産業設備の近代化と省エネ型コンプレッサーシステムが市場を牽引。合成油およびバイオベースのコンプレッサーオイル需要が増加中。

- メキシコ(ラテンアメリカ):自動車製造ブームと輸出インフラがコンプレッサー需要を押し上げる。自由貿易協定と低コスト生産が後押し。

- サウジアラビア・UAE(中東・アフリカ):石油化学開発と石油化学転換プロジェクトがコンプレッサーシステム導入を牽引し、コンプレッサーオイル消費量が増加中。

- 日本:ハイテク製造業は長期的な稼働性能を確保するため、プレミアム潤滑油を必要とする精密コンプレッサーシステムへの依存を継続。

コンプレッサーオイル市場の動向

生分解性潤滑油は鉱物油系潤滑油に代わる環境に優しい選択肢

石油系潤滑油の実用的な代替品として、バイオベース潤滑油の使用が増加しています。-ベース潤滑油の実用的な代替品としてのバイオベース潤滑油の利用拡大は、高まる環境問題への対応につながる可能性があります。植物抽出物や動物性脂肪が再生可能な原料として増加傾向で使用されています。適切な化学処理を経た天然由来の植物油や動物性脂肪は、環境面と経済面の考慮から潤滑油に利用されています。さらに、植物油ベースの潤滑油は、生分解性、環境負荷の低さ、コスト効率性など、石油系潤滑油に比べて数多くの利点を提供します。

その潤滑能力により、バイオベース基油は発電、自動車・輸送、重機、冶金・金属加工、化学製造など様々な最終用途分野で使用されている。環境に優しい材料への意識の高まりと環境規制の強化により、予測期間中にバイオベースコンプレッサー油の需要が促進される見込みである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コンプレッサーオイル市場の成長要因

石油化学セクターからの需要拡大が市場成長を牽引すると予測

燃費効率の高い自動車の開発と、ガソリンやディーゼルを必要としない電気自動車の普及拡大により、輸送用燃料生産における石油消費のシェアは減少すると予測される。一方、石油化学産業は過去10年間で急速に成長しており、予測期間中に大きな拡大の可能性を秘めている。主要な潤滑油メーカーやエンジニアリング企業はこの傾向を認識し、この見通しを活用するために新たな設備を導入し、さらには新たなプロセスを設計している。これらの新規設備には、石油化学プラントでユーティリティ空気や製品ガスを圧縮するために広く使用されるコンプレッサーが含まれる。

潤滑油は、摩擦を低減し、摩耗を最小限に抑え、熱を放散し、ガス圧力低下に対するシールバリアとして機能することで、メンテナンスコストを大幅に削減するため、全体的な収益性において重要な役割を果たす。さらに、適切な潤滑油を選択することは、プラント内の円滑な運転を確保し、ダウンタイムを削減し、コンプレッサーの寿命を延ばすのに役立つ。多くの石油会社は、石油消費が燃料から石油化学製品生産へと移行することを予測し、石油化学製品の生産を拡大し、新たな施設を設立している。

安価な原料資源を活用するため、産油国は石油化学製品の生産による付加価値創出に注力している。例えば、サウジアラムコとSABICは、原油を化学製品へ転換する統合産業複合施設の建設地として、サウジアラビア西海岸のヤンブーを選定したと発表した。この新複合施設は年間約900万メートルトンの石油化学製品を生産し、アラビア軽質原油を潤滑油、溶剤、その他の製品へ転換する予定である。

新たな石油化学施設の稼働開始に伴い、コンプレッサーや関連製品などの設備需要は増加する見込みです。石油化学コンプレックスの正常な稼働維持には潤滑が重要な要素であり、石油化学コンプレックスの増加は市場に恩恵をもたらし、市場を牽引すると予想されます。

グローバル化した世界における経済圏間の技術移転が市場成長を牽引

グローバル化と工業化は相互に関連する二つの現象であり、これらがコンプレッサーオイル需要の増加に大きく寄与している。世界各国の経済が発展・工業化を続けるにつれ、様々な分野でコンプレッサー空気システムの採用が相応に増加している。この導入は、製造、建設、自動車、その他の分野における効率的な動力伝達、空気圧工具、圧縮空気駆動機械への需要増加によるものです。

圧縮空気システム、ひいてはコンプレッサーオイルへの需要は、特に急速な産業成長とインフラ開発が進む新興市場において、地域の技術進歩によって制限されない見込みです。これは、グローバル化によって技術や製造手法の国境を越えた交流が容易になったためです。これにより、幅広いコンプレッサーの運用と保守を支える製品需要が高まり、市場成長を促進すると予想されます。

抑制要因

環境問題の高まりに伴う規制強化が市場成長を阻害する可能性

潤滑油業界は全般的に、環境、製品の安全な取り扱い、保管、廃棄に関して様々な規制当局の監視下に置かれています。環境問題への関心の高まりを受け、規制当局はコンプレッサーオイルを含む工業用潤滑油に対してより厳しい規制を導入しています。例えば、米国 環境保護庁(EPA)は2017年に潤滑油グループ基準の改正を行い、潤滑油の表示、広告、包装、廃棄、供給、保管、使用方法の改善を義務付けた。

こうした規制改革は、潤滑油ブレンダーや販売業者の事業運営に直接影響を及ぼします。さらに、新たな化学物質クラスを組み込むための既存基準の改訂は、バリューチェーンにおける製造業者と供給業者の双方の潤滑油コストに重大な影響を与えます。これらの要因は事業全体の経済性に影響するため、規制強化は業界の成長を阻害する可能性が高いです。

コンプレッサーオイル市場のセグメント分析

基油別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

低価格を背景に鉱物油セグメントが世界市場で大きなシェアを占める見込み

基油の種類に基づき、市場は鉱物油、合成油、半合成油に区分される。

2023年時点で鉱物油セグメントがコンプレッサー油市場の大半を占めており、合成油代替品よりも低コストであることから、この地位を維持すると見込まれる。消費者間で合成基油の人気が高まっているにもかかわらず、鉱物油ベースの潤滑油が依然として市場を支配している。鉱物油ベースの潤滑製品は、原油由来の鉱物基油で製造されるため、合成コンプレッサー油よりも低コストである。この種の基油は、通常、連続運転されるコンプレッサーや軽負荷用途の家庭用機械での使用が推奨される。例えば、鉱物油ベースの冷凍コンプレッサー油は、CFC、HCFC、および混合冷凍システムで頻繁に使用されます。これらの鉱物油ベースの冷凍潤滑油は、優れた化学的・熱的安定性と最適化された溶解性を備え、非常に長い耐用年数を提供します。

最終用途産業別分析

アジア太平洋地域の急成長により製造セグメントが急速に拡大

最終用途産業別では、市場は製造、石油・ガス、発電、自動車、その他に分類される。

価値ベースでは、2023年に製造セグメントが最大の市場シェアを占めました。自動車および機械分野では、適切な潤滑材料の使用による耐久性、性能、エネルギー効率の向上に大きな関心が寄せられています。高い潤滑特性により、このオイルは摩耗を最小限に抑え機械の耐用年数を延長するため、製造プラントにおけるダウンタイム削減と収益性向上に寄与します。製造業は長年にわたり、発展途上国の経済成長において重要な役割を果たしてきました。特にアジア太平洋地域における製造業の成長は、予測期間中にグローバルな製造拠点へと発展し、さらなる市場拡大を牽引すると見込まれています。

地域別インサイト

Asia Pacific Compressor Oil Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年のアジア太平洋地域の市場規模は48億4000万米ドルでした。同地域は2023年に市場シェアを支配し、予測期間中も高い成長率を維持すると見込まれます。アジア太平洋地域は急速に世界の産業ハブとしての役割を獲得しつつあります。米国やドイツなどの先進国に続き、中国やインドなどのアジア諸国も乗用車やその他の車両を大量に製造・輸出している。政府の支援的な規制と安価な労働力を背景に、製造拠点のアジア諸国への移転が進むことで、自動車製造ハブの形成とさらなる工業化が促進されると予想される。さらに、より持続可能で生産性の高い製造セクターへのトレンドシフトが、同地域の市場成長を後押しすると見込まれる。

北米地域市場は、米国およびカナダにおける産業活動の活性化によって牽引される見込みである。コンプレッサーは、タービンや原子炉コアの冷却、燃料ガスの加圧、脱硫、亜酸化窒素処理など、発電所において様々な目的で使用される。建築物や自動車の電化は北米の電力産業に好影響を与え、市場を牽引する可能性が高い。

欧州市場では、産業活動の活発化と産業機械の近代化が成長を牽引すると見込まれる。ドイツ、フランス、スペインなど、確立された産業セクターを有する国々の存在が市場成長を促進すると予想される。

ラテンアメリカ市場は、同地域の政治的・経済的遅滞により、成長は緩やかな水準にとどまると予想される。ただしメキシコなどでは、生産コストの低さと米国・カナダ向け輸出における物流上の優位性から、近年自動車産業への大規模な投資が進んでいる。メキシコの自由貿易協定は、同国が主要なグローバル輸出拠点となる可能性を高めている。

中東・アフリカ地域では、過去10年間の工業化・都市化・人口増加に伴い、基油セクターが急速に成長している。持続的な経済拡大と生活水準の向上により、高性能プレミアム乗用車への需要が大幅に増加。こうした動向が外国自動車メーカーの多額投資を呼び込み、同地域の市場拡大を加速させると予想される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンプレッサー油市場における主要企業一覧

市場シェア強化に向けた企業の戦略的計画

潤滑油製造大手企業は、競争の激しいコンプレッサーオイル業界において、中小規模の専門メーカーと競合している。現在、ロイヤル・ダッチ・シェル、シェブロン、エクソンモービル、レプソル、フックスといった主要企業が市場シェアの大半を占めており、市場は高度に集中している。

従来から潤滑油を生産してきた世界の石油精製会社は、現在、様々な最終用途分野におけるコンプレッサーオイルの需要に対応している。その他の市場参加者には、インディアン・オイル・コーポレーション、トタル、カストロール、HP潤滑油、クルーバー・ルブリケーション、アトラスコプコ、モリス潤滑油、ペンライト・オイルなどが含まれる。

主要企業プロファイル一覧

- ロイヤル・ダッチ・シェル・ピーエルシー (オランダ)

- Chevron Corporation (米国)

- Exxon Mobil Corporation (米国)

- レプソル(スペイン)

- フックス(ドイツ)

- インディアン・オイル・コーポレーション(インド)

- トタル(フランス)

- カストロール(英国)

- HP Lubricants(インド)

- Klüber Lubrication(ドイツ)

- Atlas Copco AB(スウェーデン)

- モリス・ルブリカンツ(英国)

- ペンライト・オイル(オーストラリア)

- その他の主要企業

業界の主な動向

- 2022年11月 – バルボラインは、空気圧縮機向け「Valcomp Compressor Oil Synth 68」を発売。この新製品は、ロータリー式およびレシプロ式空気圧縮機向けに設計された、PAOベースの完全合成圧縮機油である。同社によれば、この油には高度な添加剤が含まれており、高い防食性、抗酸化性、消泡性を確保しているという。

- 2019年10月 – フックスは、高度に専門化された合成潤滑油メーカーであるナイ・ルブリカンツ社を買収した。この買収により、フックスグループの特殊潤滑油製品ラインはさらに拡充された。同社は複数の産業分野におけるエンジニアリングソリューションのポートフォリオを拡大するとともに、新たなハイエンドかつ重要な用途への対応可能性も提供している。

- 2019年6月 – トタルは自動車用エアコンコンプレッサー向け高性能潤滑油「Planetelf PAG K 40」を発売。Planetelf PAG K 40はR134aとHFO-1234yf 冷媒ガス両方の要件を満たすよう設計されています。Planetelf PAG K 40は高い混和性、優れた保護性能を提供し、使用ガスに関わらずコンプレッサーの摩耗を低減します。

レポートのカバー範囲

An Infographic Representation of コンプレッサーオイル市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本調査レポートは市場の詳細な分析を提供し、主要企業、製品、サービスなどの重要な側面に焦点を当てています。また、主要な市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与する様々な要因を網羅しています。さらに、過去データと予測収益成長をグローバル、地域、国レベルで含み、業界の最新市場動向と機会を分析します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

金額(10億米ドル)と数量(キロトン) |

|

成長率 |

2026年から2034年までのCAGRは5.00% |

|

セグメンテーション |

ベースオイル別

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には106億8,000万米ドルで、2034年までに164億1,000万米ドルに達すると予測されています。

2025年にはアジア太平洋地域の市場規模は54億8000万米ドルに達しました。

市場は予測期間(2026〜2034年)中に5.0%のCAGRで安定した成長を示すでしょう。

製造セグメントは、市場の主要な最終用途業界です。

石油化学セクターからの需要の増加は、市場の成長を促進すると予想されています

Shell、Chevron U.S.A. Inc.、Exxon Mobil Corporation、Repsol、Fuchsは市場の主要なプレーヤーです。

アジア太平洋地域は、2025年にシェアの観点から市場を支配しました。

市場を支援するための発展途上国の成長する製造部門

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。