ナトリウムイオン電池市場規模、シェア及び業界分析、技術別(ナトリウム硫黄電池、ナトリウム塩電池、ナトリウム空気電池)、 エンドユーザー別(民生用電子機器、輸送、公益事業、その他)、および地域別予測、2026-2034年

ナトリウムイオンバッテリー市場の規模と将来の見通し

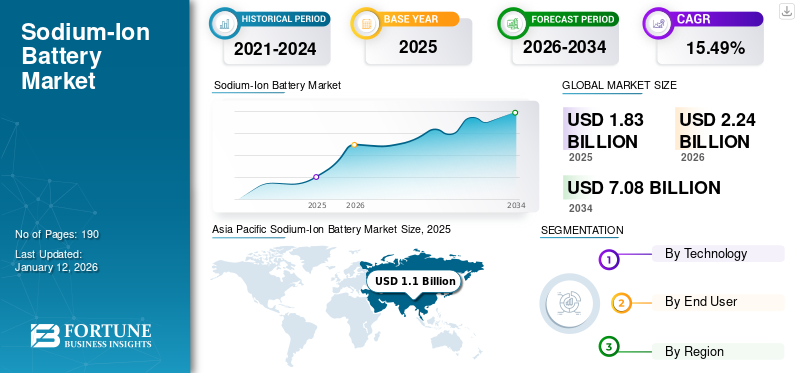

世界のナトリウムイオン電池市場規模は2025年に18億3000万米ドルと評価され、2026年の22億4000万米ドルから2034年までに70億8000万米ドルへ成長し、予測期間中に15.49%のCAGRを示すと予測されている。アジア太平洋地域は2025年に60.22%のシェアを占め、ナトリウムイオン電池市場を支配した。

ナトリウムイオン電池はリチウムイオン電池と同様に動作する充電式電池であるが、電荷を運ぶためにリチウムイオン(Li⁺)の代わりにナトリウムイオン(Na⁺)を使用する。ナトリウムは軟らかく豊富なアルカリ金属で、海塩や地殻に存在し、これらの電池の電極材料の基盤を形成します。リチウムイオン電池と同様に、ナトリウムイオン電池は充電・放電時に正極と負極の間でイオンを交換します。ナトリウムイオン電池は、リチウムイオン電池に代わる費用対効果に優れ持続可能な選択肢を提供する。豊富なナトリウム資源を活用する革新的なアプローチにより、希少なリチウムやコバルト材料への依存を低減する。ファラディオンの電池は高エネルギー密度、安全性、環境面での優位性を備え、定置型エネルギー貯蔵や電気自動車など多様な用途に理想的である。サプライチェーン上の懸念に対処し堅牢な性能を実現することで、ファラディオンはナトリウムイオン技術のグローバルな商業化を推進している。

ナトリウムイオン技術の主な利点は、リチウム塩よりも豊富で安価なナトリウム塩を使用することです。この特性により、リチウムイオン電池の代替技術として採用が進んでいる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ナトリウムイオン電池市場の主なポイント

- 2025年の市場規模: 18億3000万米ドル

- 2026年の市場規模: 22億4000万米ドル

- 2034年の予測市場規模: 70億8000万米ドル

- CAGR: 2026年から2034年まで15.49%

- アジア太平洋地域は、2025年に60.22%のシェアでナトリウムイオン電池市場を支配しました。

- ナトリウム硫黄電池セグメントが最大の市場シェアを占め、 2024年には92%。

- 輸送部門は2025年に26.8%のシェアで市場をリードしました。

アジア太平洋

アジア太平洋は60.22%のシェアと11億米ドルで世界市場をリードしました2025年の収益は、北米で17.07%の市場シェアを占め、2025年には3億1000万米ドルに達しました。

ヨーロッパ

ヨーロッパは世界市場の18.61%を占め、2025年には3億4000万米ドルに達しました。

米国

ナトリウムイオン電池市場は、再生可能エネルギー投資の拡大に支えられ、2025年には2億7000万米ドルと評価されました。

日本

ナトリウムイオン電池市場は、エネルギー貯蔵ソリューションへの需要の高まりに牽引され、2025年には1億1000万米ドルに達しました。

続きを読む

日本のナトリウムイオン電池市場インサイト

日本では、再生可能エネルギーの拡大や脱炭素化の加速に伴い、安価で安全性の高い次世代蓄電技術としてナトリウムイオン電池への関心が高まっています。主要資源を幅広く確保しやすい点や、環境負荷の低い構造を持つ点から、産業用途からエネルギー貯蔵システムまで幅広い応用が期待されています。世界的に技術開発が進む中、日本市場においても、材料研究の強化や大規模生産体制の構築を通じて、エネルギーの安定供給と持続的な産業成長を支える新たな機会が広がっています。

市場動向

市場推進要因

太陽光・風力発電設備の増加が市場成長を牽引

二酸化炭素排出量やその他の温室効果ガスの増加を背景に、太陽光や風力といった再生可能エネルギー源(太陽光・風力など)の拡大への関心が高まっていることが、大規模エネルギー貯蔵アプリケーション需要の主要な市場推進要因の一つである。国際再生可能エネルギー機関(IRENA)によれば、2023年は再生可能エネルギー導入量で新記録を樹立し、世界総容量は3,870GWに達した。新規導入容量の86%を再生可能エネルギーが占めたものの、世界的な成長は不均一で、2030年までに再生可能エネルギーを3倍にする目標には届いていない。太陽光エネルギーが成長の73%を占め1,419GWに達して主導し、風力発電が拡大分の24%を占めた。

太陽光と風力は再生可能発電の主要な推進力である一方、気象条件に依存するため間欠性という課題に直面している。太陽光は日中にしか利用できず、雲量によって変動する。風力は風速に依存するため変動が激しい。この間欠性により、安定した信頼性の高いエネルギー供給が困難となり、系統の安定性を損なう可能性がある。ナトリウムイオン電池はエネルギー貯蔵ソリューションを提供し、この課題解決に重要な役割を果たす。発電ピーク時に余剰エネルギーを蓄え、夜間や無風時など発電終了後に放出するのだ。

市場拡大の鍵となるナトリウムの豊富な供給源

ナトリウムが世界的に広く入手可能であることは、この電池の開発と将来性につながる重要な要素の一つです。ナトリウムは海塩に広く含まれる元素であり、地殻中で6番目に豊富な元素として、長石、ソーダライト、岩塩などの鉱物に存在します。この特性により、ナトリウムはコスト効率に優れ、リチウムよりも入手が容易です。リチウムは、特に電気自動車や電子機器分野での需要増加により、供給制約と価格変動が深刻化しています。

ナトリウムに加え、ナトリウムイオン電池は、高価なコバルトやニッケルを使用するリチウムイオン電池よりも、鉄やマンガンなどのより安価な正極材料を頻繁に使用します。これらの要因により、ナトリウムイオン電池の製造コストは大幅に低下し、特に手頃な価格が重要な大規模エネルギー貯蔵用途において、より費用対効果の高いソリューションとなります。

市場の制約要因

適合電解質の開発課題が市場成長を阻害する可能性

ナトリウムイオン電池は、ナトリウム化学の特性上、リチウムイオン電池のように確立された互換性のある電解質群とは異なり、特定の電解質組成を必要とします。ナトリウムイオンはより大きく反応性が高いため、従来のリチウムイオン電解質では効果が低下する可能性があります。電解質は、電池の性能低下や寿命短縮につながる不要な副反応を引き起こさず、スムーズなイオン輸送を可能にする必要があります。

さらに、電解質はナトリウムイオン電池で使用される電圧範囲で安定している必要があり、破壊や安全リスクを回避しなければなりません。特定の電圧で電解質が分解すると、有害な副生成物の形成、効率低下、過熱や短絡などの潜在的な安全上の危険につながる可能性があります。特に固体電解質は、液体電解質と比較して漏洩や火災のリスクを低減することで、より優れた安全性と安定性を提供するため、研究が進められています。しかし、ナトリウムイオンとの高いイオン伝導性と長期安定性を達成するには依然課題があり、市場拡大をさらに制約している。p>

市場機会

エネルギー貯蔵システム拡大に向けた政府支援の強化が市場成長を牽引

グリッド規模のエネルギー貯蔵システムの義務的導入により、政府の政策と支援がナトリウムイオン電池の商業化推進において重要な役割を果たすと予想される。ナトリウムイオン電池はエネルギー貯蔵ソリューションの有力な選択肢の一つであり、様々な研究開発で注目を集めている。例えば中国は第14次五カ年計画に基づき、ナトリウムイオン、リチウムイオン、鉛炭素、レドックスフローなど多様な電池技術を支援し、2030年までに100GWの蓄電池導入を目標に大規模投資を進めている。2021年以降、 多くの中国省がエネルギー貯蔵目標を設定しており、2025年までに約100GWの設置容量を目指す地域もある。さらに山西省と西安市の当局は、2021年から2023年に稼働を開始した太陽光発電+蓄電システムに対し、月額0.15米ドル/kWhの補助金を提供しており、システムあたり年間上限は約74,294米ドルである。

系統運用者や電力会社は、規制要件や気候目標を達成するため、低コストな系統規模のエネルギー貯蔵ソリューションをますます求めており、予測期間においてナトリウムイオン電池は系統信頼性の向上と再生可能エネルギー源の統合に魅力的な選択肢として位置付けられています。したがって、大規模エネルギー貯蔵アプリケーションへの需要が、予測期間における世界市場の成長を促進すると予想されます。

市場の課題

市場の成長を制限するバッテリーの低エネルギー密度

ナトリウムイオン電池業界に関連する主要な課題の一つは、リチウムイオン電池と比較してこれらの電池のエネルギー密度が低いことです。例えば、ナトリウムイオン電池のエネルギー密度は約160 Wh/kgであるのに対し、LFP電池は200 Wh/kgです。これは主に、ナトリウムイオンがリチウムイオンに比べてサイズが大きく原子質量が重いことに起因し、これにより電池電極へのイオン充填効率が制限されます。その結果、ナトリウムイオン電池は、電池の重量とスペースが重要な要素となる電気自動車など、高いエネルギー密度を必要とする用途には適していない可能性があります。

ナトリウムイオン電池市場の動向

ナトリウムイオン電池の研究開発の活発化が市場成長を牽引

ナトリウムイオン電池(SIB)の研究開発は、その性能向上と本格的な商業化を目指して科学者や技術者によって急速に進められています。主な焦点領域には、エネルギー密度、サイクル寿命、充放電効率の改善が含まれ、SIBを確立されたリチウムイオン技術と競合可能なものにすることが目指されています。研究者らは、関連する電気化学プロセスを最適化するため、負極用の硬質炭素や正極用のナトリウム遷移金属酸化物など、様々な負極・正極材料を模索しています。電気化学プロセスを最適化するためです。例えば2023年、インドのバーナレス・ヒンドゥー大学の研究者らは、リチウムイオンの代わりにナトリウムイオンを利用するナトリウムイオン電池向けに、先進的な正極材料「ナトリウムニッケルマンガンコバルト酸化物(Na-NMC)」および「ナトリウムニッケルマンガン鉄酸化物(NFM)」を開発しました。これらの材料は電池容量と寿命を向上させ、ナトリウムイオン電池の耐久性と出力を高める。安全性や性能向上のため電解質分野でも革新が進められており、研究者らは様々なナトリウム塩と溶媒の組み合わせを実験している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

サプライチェーンの混乱と耐障害性エネルギー貯蔵ソリューションへの需要増加により、市場は複雑な影響を記録

COVID-19パンデミックはナトリウムイオン電池の開発に複雑な影響を与えた。短期的には、グローバルサプライチェーンと製造の混乱により研究・生産活動が鈍化し、主要プロジェクトや商業規模化が遅延した。ロックダウンや労働力不足も実験室ベースの研究開発を阻害した。しかしパンデミックは、より強靭で費用対効果の高いエネルギー貯蔵ソリューションの必要性を浮き彫りにし、特にリチウムやその他の重要素材を巡るサプライチェーン問題が悪化する中で、ナトリウムイオン電池などの代替技術への関心を再燃させた。パンデミック後、エネルギー安全保障と持続可能な技術への需要の高まりが、ナトリウムイオン技術への研究と投資を加速させている。

セグメンテーション

技術別

大規模エネルギー貯蔵への採用によりナトリウム硫黄電池が市場をリード

ナトリウムイオン電池技術に基づき、市場はナトリウム硫黄電池、ナトリウム塩電池、ナトリウム空気電池に分類される。

ナトリウム硫黄電池セグメントは、大規模エネルギー貯蔵用途、特に電力系統安定化や再生可能エネルギー統合における主要な利用により、2024年に92%の圧倒的シェアを占めた。特に電力系統安定化や再生可能エネルギー統合において。高いエネルギー容量、長時間の放電時間、高温環境下での動作能力により、定置型エネルギー貯蔵に特に適している。

ナトリウム塩電池セグメントは、リチウムイオン電池と比較してコストが低く、より豊富な材料を使用していることから、市場で2番目に大きなセグメントとなっている。これにより、大規模エネルギー貯蔵や低コスト電気自動車向けの有望な代替技術としての地位を確立している。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

輸送分野が低コストにより支配的シェアを占める

エンドユーザー別では、市場は民生用電子機器、輸送、公益事業、その他に分類されます。

輸送セグメントは、特に低コストのエントリーレベル電気自動車(EV)や電動自転車・バスなどの公共交通システムにおける製品採用の拡大により、主要セグメントとなっています。ナトリウムイオン電池はリチウムイオン電池よりもエネルギー密度が低いものの、長距離走行を必要としない車両向けに特に費用対効果の高いソリューションを提供します。このセグメントは2025年に26.8%の市場シェアを占めると予測されています。

ユーティリティセグメントは最も急速に成長するセグメントと見込まれています。ナトリウムイオン電池の低コスト性とナトリウムの豊富な供給源が相まって、電力系統の安定化や再生可能エネルギー貯蔵を目的とした大規模エネルギー貯蔵システム(ESS)に理想的な選択肢となっています。重量やエネルギー密度よりもコスト効率が重視される定置型エネルギー貯蔵用途に最適です。本セグメントは予測期間中に21.21%のCAGRを示すと予想されます。

Asia Pacific Sodium-Ion Battery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ナトリウムイオン電池市場の地域別展望

本市場は北米、欧州、アジア太平洋、その他の地域にわたり地理的に分析されている。

アジア太平洋地域

エネルギー貯蔵ソリューションへの需要がアジア太平洋地域の市場成長を牽引

アジア太平洋地域はナトリウムイオン電池市場で最大のシェアを占めており、中国の生産とイノベーションにおける主導的立場により、予測期間中に最も速い成長率が見込まれています。2024年の地域市場規模は8億7000万米ドル、2023年には6億9000万米ドルで地域をリードしました。CATLやHiNa Battery Technologyといった主要企業は、リチウムイオン電池に代わるコスト効率が高く豊富な代替技術として、ナトリウムイオン技術に多額の投資を行っている。

市場拡大は、同地域の電気自動車市場の成長とエネルギー貯蔵ソリューションへの需要によってさらに促進されている。例えば2024年7月、中国自動車メーカーBYDはタイ・ラヨーンに東南アジア初の電気自動車工場を開設した。4億8600万米ドルを投じたこの工場は年間約15万台の車両を生産する。これは急成長する東南アジアEV市場での存在感を拡大するBYDの最新の取り組みを示すものである。インドは2025年に7億米ドル、日本は11億米ドルに達すると予測されている。

中国

市場成長を牽引するナトリウムイオン電池の商用化に向けた飛躍的な研究開発

中国はナトリウムイオン電池技術の研究開発に重点を置く主要国の一つであり、リチウムイオン電池に代わる有望な代替技術として位置付けられている。中国市場規模は2025年に8億3000万米ドルに達すると予測される。この研究開発推進は、エネルギー貯蔵能力の強化、イノベーション促進、クリーンエネルギー普及を目的とした政府施策によって支えられている。これらの取り組みは、輸入リチウムへの依存度低減とカーボンニュートラル目標達成という中国の広範な目標を支えるものである。2024年5月、中国は広西チワン族自治区南寧市に初の大型ナトリウムイオン電池エネルギー貯蔵ステーションを稼働させた。初日に1万kWhの電力を供給し、約1,500世帯の電力需要を満たした。

北米

再生可能エネルギー源への需要増加が市場成長を促進

北米地域は2025年に0.31億米ドル規模で世界第3位の市場となる見込みです。北米市場は、技術進歩と再生可能エネルギー市場浸透を促進する新政策の導入により成長している。例えばカナダ再生可能エネルギー協会によれば、2023年のカナダにおける風力・太陽光・エネルギー貯蔵セクターは11.2%成長し、総設備容量は21.9GWに達した。2023年には、新規容量として2.3GWが追加された。内訳は、大規模風力発電1.7GW超、大規模太陽光発電約360MW、オンサイト太陽光発電86MW、エネルギー貯蔵140MW/190MWhである。これらの分野の成長が市場に好影響を与えると予想される。

米国

太陽光・風力発電設備の拡大がエネルギー貯蔵システム需要を後押し

米国では風力発電所と太陽光発電設備が急増しており、ナトリウム -イオンエネルギー貯蔵ソリューションへの需要が高まっています。この成長は、政府が炭素排出量の制限とカーボンニュートラル目標の達成に注力していることに起因しています。クリーンエネルギー投資は2020年の2000億米ドルから2023年には2800億米ドルに増加しました。この成長を支える二つの主要な立法措置は、 これはクリーンエネルギーとインフラに5,500億米ドルを割り当てたものであり、もう一つは2022年インフレ抑制法で、エネルギー安全保障の促進と気候変動対策に3,700億米ドルを提供している。米国市場規模は2025年に2億7,000万米ドルに達すると推定されている。

欧州

リチウムイオン電池代替ソリューションの需要が地域市場の成長を牽引

欧州は2025年に3億4000万米ドルと2番目に高い市場規模を占めると予測され、予測期間中に17.48%という2番目に高いCAGR(年平均成長率)を示す見込みです。欧州市場の成長は、代替エネルギー貯蔵ソリューションへの需要増加とリチウムイオン電池への依存度低減の推進によって牽引されています。フランスのTiamatや英国のFaradionといった企業が、持続可能なエネルギーとバッテリー革新への投資に支えられ、この技術の最前線に立っている。政府や産業が地域密着型で持続可能なエネルギー貯蔵オプションを優先する傾向が強まる中、欧州のシェア拡大が見込まれる。英国の市場規模は2025年に6億米ドルに達すると予測される。

一方、ドイツは2025年に7億米ドル、フランスは6億米ドル規模を維持する見通しである。

その他の地域

再生可能エネルギープロジェクトの増加が市場成長を牽引

その他の地域は2025年に7億米ドル規模で世界第4位の市場となる見込み。ブラジル、南アフリカ、GCC諸国などの国々では、再生可能エネルギーの導入が好調に推移している。これにより、予測期間中にナトリウムイオン電池の需要が拡大すると見込まれる。サウジ・ビジョン2030、アブダビ・ビジョン2030などGCC諸国の先見的な目標も、今後数年間の市場拡大において重要な役割を果たすと予想される。

競争環境

主要業界プレイヤー

主要企業が技術強化でナトリウムイオン電池をコスト効率の高い代替品に

ファラディオン・リミテッド、アクイオン・エナジー、ヒナ・バッテリー、ティアマット・エナジーなどがナトリウムイオン電池市場の主要企業である。英国に本拠を置くファラディオン・リミテッドはナトリウムイオン電池技術の開発を先駆けた。同社は、リチウムイオン電池に代わるコスト効率に優れた持続可能な代替品としてナトリウムイオン電池の開発に注力している。ファラディオンのナトリウムイオン電池は、豊富な原料供給、低い製造コスト、優れた熱安定性による安全性向上、リチウムイオン電池に匹敵するエネルギー密度など、複数の利点を提供する。

ファラディオンはナトリウムイオン電池の性能と寿命を向上させる独自技術を開発し、電気自動車から定置型エネルギー貯蔵まで幅広い用途での実用化を実現しています。同社の取り組みは大きな注目を集め、2021年にはインドのレライアンス・インダストリーズによる買収に至りました。同社はナトリウムイオン電池の生産拡大を目指し、再生可能エネルギー統合や電動モビリティを含む様々なエネルギー貯蔵市場への展開を計画しています。

主要企業プロファイル一覧:

- ファラディオン・リミテッド(英国)

- アクイオン・エナジー(米国)

- ヒナ・バッテリー・テクノロジー株式会社(中国)

- ベンアン・エナジー・テクノロジー(上海)有限公司(中国)

- AMTEパワー社(英国)

- ナトロン・エナジー社 (米国)

- Tiamat Energy (フランス)

- 江蘇中納能源科技有限公司 (中国)

- Contemporary Amperex Technology (中国)

- Li-FUN Technology (中国)

- BLUETTI Power Inc. (米国)

- Indi Energy (インド)

- Altris AB (スウェーデン)

- NEI Corporation (米国)

- Blackstone Technology GmbH (ドイツ)

業界の主な動向:

- 2024年7月 - Sineng Electricは中国湖北省に50MW/100MWhのナトリウムイオン電池エネルギー貯蔵システム(BESS)を稼働開始。100MW/200MWhへの拡張を計画。既に系統連系済みの現行システムは約12,000世帯に1日分の電力を供給可能。世界最大規模のナトリウムイオンBESSであり、中国初のナトリウムイオン電池を用いた100MWh級エネルギー貯蔵プロジェクト。プロジェクトには42基のBESSコンテナ、21基の電力変換システム、110kV昇圧変電所が含まれる。

- 2024年7月 - グリッド安定化向け低コスト蓄電を専門とする米国企業ピーク・エナジーは、Xora Innovation、Eclipse、TDK VenturesなどからシリーズA資金調達として5500万米ドルを確保した。調達資金はナトリウムイオン電池技術の量産拡大に充てられる。2024年5月 - インドのサイグニ・エナジーは電動二輪車向け認証取得済みナトリウムイオン電池パックを発表。1充電あたり40~50kmの航続距離、 30分の急速充電、3,000回以上の充電サイクル、極限温度(-20℃~+55℃)下でも最小限の容量低下を実現。Cygniは1日2~3回の使用で5年間の耐久性を主張している。同社は電動二輪車メーカーやバッテリー交換ソリューション提供企業に対し本パックのテストを呼びかけ、ナトリウムイオンパワートレイン開発に向けパワートレイン部品メーカーとの協業を目指している。

- 2024年5月 - 中国EV・電池メーカーBYDは淮海(Huaihai)と合弁会社を設立しナトリウムイオン電池の生産を開始。新会社「淮海FinDreamsナトリウム電池技術」は中国徐州に拠点を置き、BYDの電池部門が51%、淮海が49%を出資する。7,067万米ドルのシード資金を投じ、電池の製造・販売・リサイクル・再利用を手掛ける。両社は今年初め、徐州に年間生産能力30ギガワット時、総投資額14億1,000万米ドルのナトリウムイオン電池工場の建設を開始した。

- 2023年12月 - インドの自動車ソフトウェア・エンジニアリング企業KPITは、ナトリウムイオン電池技術を公開。エネルギー密度は100Wh/kgから170Wh/kgで、将来的には220Wh/kgへの到達可能性を提示した。li>

投資分析と機会

- ナトロン・エナジーは2024年8月、ノースカロライナ州エッジコム郡に120万平方フィートのナトリウムイオン電池ギガファクトリーを建設するため14億米ドルを投資する計画を発表した。同工場は稼働開始後、年間24GWのナトリウムイオン電池を製造し、1,062人の雇用を創出する見込み。

- ロンドン拠点のEV向け準固体ナトリウムイオン電池開発企業TaiSanは、技術開発推進のため167万米ドルを調達した。プレシードラウンドはEIT InnoEnergyとTSP Venturesが主導し、Heartfelt VCとExergonが参加。EUが共同出資するEIT InnoEnergyは主要自動車メーカーやギガファクトリーと提携関係にあり、Heartfelt VCも大手自動車メーカーとつながりを持つ。

レポート概要

本グローバル市場レポートは市場の詳細な分析を提供し、ナトリウムイオン電池分野の主要企業など重要要素に焦点を当てる。加えて、 本レポートは市場動向や技術に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場の成長と衰退に寄与した複数の要因や課題も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの15.49%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

テクノロジーによって

|

|

エンドユーザーによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は22億4000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)15.49%で成長すると見込まれる。

輸送セグメントは、予測期間にわたって市場をリードすると予想されています。

アジア太平洋地域の市場規模は2026年に13億7000万米ドルに達した。

太陽光と風力エネルギーの設置の増加は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、ファーディオンリミテッド、アクイオンエネルギー、ヒナバッテリーテクノロジーなどです。

世界の市場規模は2034年までに70億8000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2025

- 2019-2023

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。