人工揚水システム市場規模、シェア及び業界分析:タイプ別(電動水中ポンプ(ESP)、吸盤ロッドポンプ(SRP)、プログレッシブキャビティポンプ(PCP)、ガスリフト、その他)、用途別(陸上・海上)、地域別予測(2026-2034年)

主要市場インサイト

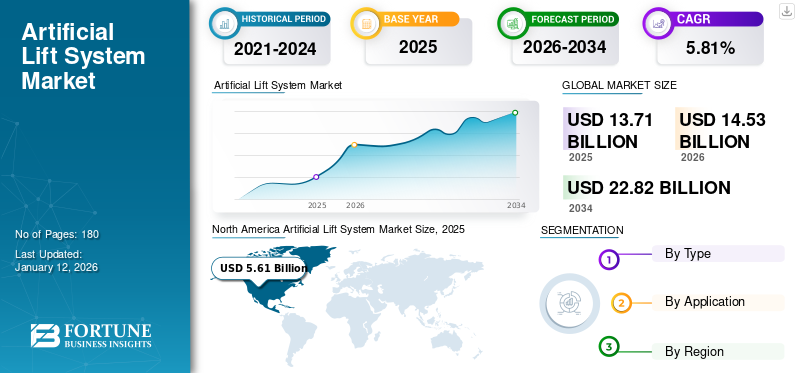

世界の人工揚水システム市場規模は2024年に129億5000万米ドルと評価された。市場は2025年の137億1000万米ドルから2032年までに204億1000万米ドルへ成長し、 予測期間中のCAGRは5.85%となる見込みです。北米は産業・運輸セクターの成長により最大の市場シェアを占め、世界市場を牽引しています。米国の人工揚水システム市場は大幅に成長し、2032年までに推定71億9000万米ドルに達すると予測されています。

人工揚水システムソリューションは、流体を地表に揚水する上で不可欠であるだけでなく、油井の寿命延長にも寄与します。世界中のほとんどの油井は十分な自然圧力を有しておらず、これが生産能力を制限しています。このような場合、人工揚水への需要は貯留層圧力を高め、石油・ガス生産量を増大させるのに役立ちます。オペレーターは生産率を最大化し、生産コストを最小化するために人工揚水システムを導入することもあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の人工リフトシステム市場インサイト

エネルギー需要の変化に伴い、日本でも油井の生産最適化を図るために人工リフトシステムの導入が進んでいます。効率的な採油や運用コストの削減を目的に、電動式や機械式など多様な技術が採用され、設備の信頼性と持続性が重視されています。エネルギー供給の安定性を確保するうえで、人工リフトシステムは重要な役割を担っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

海洋探査活動が市場成長を牽引

世界の石油生産は陸上探査・生産が主流であるが、北米と欧州における最近の動向変化が人工揚水システムの潜在成長を拡大させている。これは、安全な石油生産におけるリフトシステムの応用によるものです。北米、欧州、中東・アフリカ、アジア太平洋地域では大規模な陸上探査活動が行われており、人工揚水装置の成長の大部分を占めています。今後1年間では、石油・ガス埋蔵量の巨大な潜在力により、海洋探査活動が大幅な成長を遂げると予想されます。例えば2025年には、石油・天然ガス公社(ONGC)と電力製品・サービス提供企業のBP社が石油生産強化に関する合意を締結。この契約においてBPは、インド最大かつ最も生産性の高い海洋油田であるムンバイ・ハイ油田向けの技術サービスプロバイダー(TSP)として支援を行う。

市場の成長を促進する企業による経済成長への注力

石油・ガス探査に携わる企業は、地域ごとに多様な技術を活用して新たな機会を探求し、業界全体の垂直統合を支えています。さらに、生産性の高い油井は、掘削リグの数が減少しても石油生産量を増加させることが可能です。これは石油・ガス生産における人工揚水システムの可用性と活用によるものです。加えて、ガス注入やポンプなどの機械的資源が油井から地表への石油の揚水を支援し、揚水システムのプロセスを推進します。この要素は、様々な国の経済成長に直接影響を与えます。例えば、2023年前半には米国の掘削事業者が新規井戸数を12%以上増加させており、これは2022年同期と比較した数値である。p>

市場制約要因

高資本投資の増加が市場成長を阻害する可能性

世界中の人工揚水システムは、導入時の初期コストが高額なため、主に政府のインセンティブに依存してきた。この技術は従来手法と比較して非常に複雑である。本システムの設置には高度な技能を持つ専門家が必要であり、段階的な実施と研究開発の統合が求められるため、市場の成長を阻害する要因となっている。さらに、設備コスト、維持管理費、エネルギー消費量のため、人工揚水システムは景気低迷時に課題に直面する。プロジェクト全体のコストは、システムの種類、規模、設置場所、変動する生産率、市場状況によっても変動する。

市場機会

電気式水中ポンプは人工揚水市場で重要な役割を果たす

世界中のほぼ全ての油井では何らかの人工揚水システムが採用されており、電気式水中ポンプ(ESP)は汎用性が高いと評価されている。世界中のオペレーターが広く採用している。大流量から幅広い流量範囲に対応可能で、過酷な環境条件下でも稼働できる。環境配慮が求められる地域では、ESPが人工揚水導入の唯一の選択肢となる。電気式水中ポンプ(ESPS)は人工揚水市場の40%以上を占め、その重要性を証明している。さらに、他の種類の人工揚水システムも炭化水素の生産強化において重要な役割を果たしています。例えば2024年3月、シルバーウェル・テクノロジー社はナイジェリア沖の大手オペレーターとの契約を締結し、デジタルインテリジェント人工揚水(DIAL)ガスリフト生産最適化システムのグローバル展開をアフリカへ拡大しました。

市場の課題

クリーンエネルギー源への移行が石油・ガス生産に課題をもたらす

近年、クリーンエネルギー源の導入が拡大している。これは、世界的な炭素排出量削減の推進によるものである。経済は、環境面での新たな変化をもたらすため、化石燃料から太陽光、風力、水力などの再生可能エネルギー源へと移行している。さらに、複数の産業や商業空間におけるこれらのエネルギー源への需要の高まりが、石油・ガスベースのプロジェクトを抑制している。北米や欧州などの主要経済圏は、すでに再生可能エネルギープロジェクトに数十億ドルを投資しており、これが市場の成長を遅らせる可能性がある。

人工揚水システム市場の動向

世界的な低炭素化への注力が新たな潮流を創出

近年、多くの政府や民間企業が効率的な解決策の開発に取り組んでいます。低炭素化への注力がこれを推進しています。産業部門によって大気中に排出される二酸化炭素の増加に伴い、炭素排出に関する生態学的懸念が高まっている。したがって、生態学的懸念の高まりは、炭素排出量を削減することで石油回収市場に貢献できる炭素回収・貯留(CCS)技術への関心を高めている。人工揚水システム市場の技術進歩も石油セクターを後押しし、増産に貢献し得る。例えば2025年2月、石油ガス気候イニシアチブ(OGCI)はメタンライブラリを立ち上げ、石油ガスセクターの操業時排出削減を支援した。

COVID-19の影響

COVID-19パンデミックは世界市場とその構成要素に深刻な影響を与えました。これは世界的な石油生産への悪影響によるものです。さらに、複数の国で石油・ガス操業が一時停止しました。これにより石油生産量が低下しました。主な要因は、技術へのアクセス不能、機械の不足、専門家の不在、国境閉鎖、そして商品の輸出入が停滞し市場成長を阻害したことでした。

セグメント分析

タイプ別

電気式水中ポンプが市場を支配する見込み - ガス生産の世界的需要が背景

タイプ別では、市場は電気式水中ポンプ、吸い上げロッドポンプ、プログレッシブケーブポンプ、ガスリフト、その他に分類される。

電気式水中ポンプは、深井戸からの揚水能力に支えられ、人工揚水システム市場シェアにおいて支配的なセグメントです。主に排水、下水処理、給水、灌漑、スラリーポンプ用途に適用されています。

吸い上げロッドポンプは、あらゆる気候条件下で動作する効率性とシンプルな設計により、最も急速に成長しているセグメントです。

ガスリフトも、ガス生産需要の高まりにより、世界シェアにおいて主要な貢献者の一つです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

魅力的な投資の増加が陸上セグメントの成長を促進

用途別では、市場は陸上と海洋に二分される。

陸上井戸は主要セグメントであり、資源の入手可能性、確立された技術、経済的な生産コスト、貯留層の理解など、海洋に比べて複数の利点を提供しています。これらの要因が陸上アプリケーションの優位性を支えています。さらに、主に陸上にあるシェールオイル・ガスなどの代替資源の開発が、人工揚水システムの導入需要を生み出しています。

一方、オフショアは超深海資源開発を可能にするアプリケーションの利用に牽引され、最も急速に成長しているセグメントである。

人工揚水システム市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されています。

北米

North America Artificial Lift System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

石油生産へのビジネス関心が高まり市場成長に影響

米国における石油生産技術の広範な採用により、市場は主に北米に集中している。米国エネルギー省(DoE)は民間所有者と連携し、石油・ガス生産量増加のため人工揚水システムプロジェクトを展開中である。

米国

人工揚水システムプロジェクトの急成長が市場を牽引

現在、米国は国内に大規模な人工揚水システムが導入されていることから、世界最大の人工揚水システム市場となっている。技術進歩と探査活動の増加が米国の人工揚水市場を後押ししている。メキシコ湾盆地における新規プロジェクトと拡張が石油生産量の増加に寄与している。

欧州

欧州は各国の成熟油田に牽引される

欧州は世界で最も成長が著しい地域の一つである。これは複数国に成熟油田が存在するためである。この要因は、自然圧力が低下している成熟油田での生産継続を可能にする。したがって、近年における資源の効率的な抽出にも寄与している。

アジア太平洋地域

石油・ガス部門で最も成長が著しい地域

アジア太平洋地域の人工揚水システム市場は、欧州に次ぐ規模で世界市場における最大収益を生み出している。中国とインドにおける自動車産業や製造業の存在が石油需要を牽引しており、これが市場を拡大させている。各国国有石油会社は、国内生産拡大と石油輸入による外貨支出削減を目的とした複数のプロジェクトを推進している。その結果、インドや東南アジア諸国では人工揚水システムプロジェクトが実施され、アジア太平洋地域の成長を支えている。

ラテンアメリカ

地域の工業化進展が市場成長に影響

ブラジルなどの活発な国々を抱えるラテンアメリカは重要な地域の一つである。2023年にはブラジルの石油生産量が増加傾向にある。さらにブラジルは世界最大の回収可能超深層石油埋蔵量を保有しており、これがラテンアメリカの成長に影響を与えている。これらの要因が相まって、同地域における人工揚水システムの成長を促進している。

中東・アフリカ地域

中東・アフリカの新興国が市場成長を促進

中東・アフリカ地域では、クリーンエネルギーへの移行によりわずかな成長が見られました。それにもかかわらず、各国は人工揚水ソリューションを促進する技術の開発に注力しています。さらに、サウジアラビア、UAE、その他中東・アフリカ地域の主要国における経済拡大の進展も、今後数年間で高い石油生産量につながるでしょう。

競争環境

主要業界プレイヤー

リフトシステムの技術革新が企業収益を促進

人工揚水システムは、一次・二次採油法では不可能な大量の石油回収を可能にする極めて重要な技術である。北米における人工揚水システムの広範な採用により、米国企業は市場で大きなシェアを占めている。この技術は生産目標達成に寄与するだけでなく、新規坑井掘削における資本コスト削減にも貢献する。例えば、2024年9月には、国際的な石油・ガス、一般海洋、鉱業産業向けのサービス提供およびサプライヤーであるAMS Lifting & Towing Systemsが、ナミビア地域で予想される海洋石油・ガス開発の機会を捉えるため、積極的に事業準備を進めています。

主要人工揚水システム企業一覧(プロファイル対象)

- ウェザーフォード (米国)

- シュルンベルジェ・リミテッド(米国)

- ベイカー・ヒューズ(英国)

- ドーバー・コーポレーション(米国)

- ボレッツ・インターナショナル(UAE)

- ナショナル・オイルウェル・バーコ(米国)

- ハリバートン(UAE)

- ジョン・クレイン(米国)

- SPOCオートメーション(米国)

- フロテック・インダストリーズ(米国)

- クイック・コネクター(米国)

業界の主要動向

- 2025年10月、製品・サービスプロバイダーであるハリバートンは、電動水中ポンプ(ESP) 向けに画期的なハイブリッド永久磁石モーター(PMM)「TrueSync」を発表。これにより人工揚水システムを伴う油生産量の向上が図られる。

- 2024年10月、ChampionX Corporationは、石油・ガス生産品質向上のための先進的分析ソリューションを提供するArtificial Lift Performance Limited(「ALP」)の買収を発表した。

- 2024年11月 - ベイカーヒューズは、プリメラおよびインジェクトRTサービスの提供により、人工揚水システムによる干渉の問題を緩和。業界の課題解決に向けた革新的な手法を採用した。

- 2022年11月 - 国際的な技術プロバイダーであるネッツシュは、米国のマルチパッド坑井現場における人工揚水手法の改善に向け、デジタルエクスペリエンスプラットフォーム(DXP)産業企業との提携を開始した。

- 2021年2月 - ワナー・インターナショナルは、石油・ガス生産における1バレルの流体をコスト効率良く揚水するために特別に設計された、新たなハイドラセル・ジェットポンプ油圧式人工揚水システムを発表しました。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスプロセス、競争環境、主要メーカーの供給源などの重要な側面に焦点を当てています。さらに、リフトシステム市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.81% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別分類

|

|

|

国別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は145億3000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)5.81%で成長すると見込まれる。

陸上セグメントは、井戸の急速な展開により市場をリードしています。

北米の市場規模は2025年に56億1000万米ドルであった。

人工リフトシステムを駆動するためのオフショア探査操作。

市場のトップの主要なプレーヤーの一部は、Weatherford、Schlumberger Limited、Baker Hughesです。

世界の市場規模は2034年までに145億3000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート