水上発電所の市場規模、シェアおよび業界分析、電源別(非再生可能{ガスタービンおよびICエンジン}および再生可能{太陽光および風力})、電力定格別(低、中、高)、および地域予測、2026~2034年

水上発電所の市場規模と将来展望

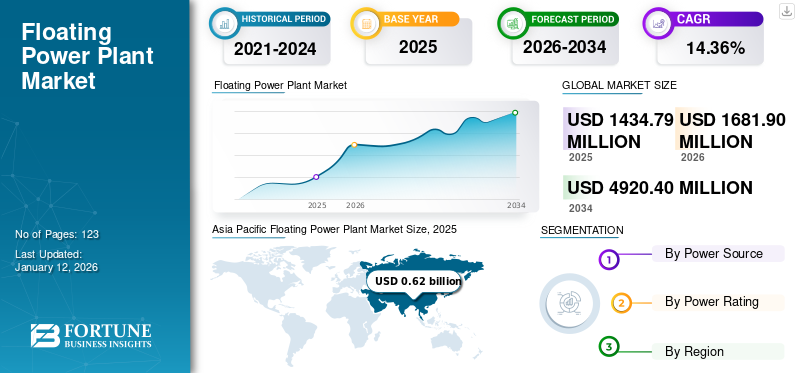

2025年の浮体式発電所の市場規模は14億3,479万米ドルと評価された。同市場は、2026年の16億8,190万米ドルから2034年には49億2,040万米ドルへと成長し、予測期間中に年平均成長率(CAGR)14.36%を示すと見込まれている。2025年時点で、アジア太平洋地域は42.97%の市場シェアを占め、浮体式発電所市場を牽引した。

浮体式発電所は、船やバージなどの浮体式プラットフォームに取り付けられたエネルギー生成ユニットです。これらは、柔軟性、スペース、効率、迅速な導入、エネルギー需要の増大により、ますます採用される移動式または半永久的な発電所を提供します。迅速に導入でき、必要に応じて再配置できます。自然災害や送電網の停止など、一時的または緊急時の電力ニーズを満たすのに最適です。

さらに、アジア太平洋市場は、限られた土地、高いエネルギー需要、積極的な再生可能エネルギー目標によって動かされています。主な成長要因には、急速な沿岸電化、中国、日本、韓国、インドにおける大規模な水上太陽光発電/風力発電プロジェクト、回復力のあるモジュール型エネルギーインフラの必要性が含まれます。

シーメンス エナジーは、特に火力発電(LNG/ディーゼル/ガス)およびハイブリッド浮体式電源において、トップシェアを占めています。さらに、他の著名な市場参加者には、Ciel & Terre、京セラ株式会社、Sungrow FPV などがあります。これらの企業は、水上太陽光発電システム、ハイブリッド技術、特殊なプラットフォームの専門知識によって優位に立っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

水上発電所の市場動向

より迅速な導入とモビリティが市場のトレンドとして浮上

浮体式発電所は、従来の陸上または洋上発電所よりもはるかに迅速に建設および展開できます。これにより、大規模な土木建設、土地造成、または長時間にわたる許可プロセスの需要が減少し、プロジェクトのスケジュールが大幅に短縮されます。フローティング ユニットは、導入のスピードが重要な災害復旧や緊急時の電力ニーズに最適です。移動式浮体式発電所は、季節ごとに、または需要が別の地域に移ったときに移転することができ、柔軟な送電網サポートやバックアップ容量を提供します。これは、永続的なインフラストラクチャが実行できない遠隔地での採掘や建設などの一時的な産業プロジェクトに最適です。

市場ダイナミクス

市場の推進力

市場の成長を促進する再生可能エネルギーの需要の高まり

太陽光発電所や風力タービンには、エネルギー生成のために広い土地が必要ですが、特に都市中心部近くや人口密集国では、土地が不足していたり、高価であることがよくあります。水上太陽光発電と洋上浮体式風力発電プロジェクトにより、水面に再生可能エネルギーを設置でき、貴重な土地を他の用途に節約できます。多くの貯水池、湖、海岸地域は未使用または十分に活用されていないままです。水上太陽光発電と風力発電はこれらのスペースを活用し、生態学的または社会的混乱を引き起こすことなく新しい再生可能エネルギーソリューションを実現します。

- 2025 年 3 月、バーラット ペトロリアム コーポレーションの水上太陽光発電所が雨水貯留池に建設され、水域の 8 エーカー (全体の面積は約 19 エーカー) をカバーしています。この工場は337万ドルをかけて建設された。

市場の制約

高額な初期資本投資が市場の発展を妨げる

水上発電所、特に洋上風力発電やハイブリッド システムには、特殊な水上プラットフォーム、係留システム、耐食性材料、海洋建設が必要です。これらのコンポーネントは陸上のコンポーネントよりも高価です。水上に発電所を展開するには海上輸送、海上クレーン、水中アンカーが必要となり、プロジェクト開発と試運転のコストが著しく上昇します。現在、多くの浮体式発電所が構成されています。電池エネルギー供給を安定させるためのハイブリッドシステム。これらのシステムは多額の初期費用を追加し、市場の成長を妨げます。

市場機会

成長機会を創出する遠隔地および島嶼電力のニーズの高まり

遠隔地および島嶼電力に対するニーズの高まりにより、従来の電力インフラが実現不可能または制限されている場所に、柔軟で高速かつ信頼性の高いソリューションを提供する浮体式発電所の機会が生まれています。僻地や島嶼では国の送電網へのアクセスが不足していることが多く、従来の陸上インフラの構築が困難で高価となっています。多くの孤立地域はディーゼルの輸入に依存していますが、ディーゼルは高価で汚染があり、供給が途絶える可能性があります。水上再生可能システム (太陽光、風力、ハイブリッド) は、ディーゼルをクリーンでコスト効率の高い代替燃料に置き換えるか、補完します。

- たとえば、2025 年 1 月、ソーラー エナジー コーポレーション オブ インディア リミテッドは、送電網接続の水上太陽光発電プロジェクトのプロジェクト開発者を選定する計画を発表しました。バッテリーエネルギー貯蔵ラクシャディープ諸島のシステム。選択は、RESCO モードに基づく料金ベースの競争入札手順に従います。プロジェクト全体の容量は 2.7 MW で、ラクシャディープ諸島に水上太陽光発電施設を建設する必要があります。

市場の課題

市場の成長を抑制する技術的およびエンジニアリングの複雑さ

浮遊エネルギーは比較的新しい分野です。専門技術者が不足しており、設計、安全性、性能に関する世界標準も不足しています。これにより、プロジェクト開発者や投資家にとっては不確実性が高まります。これらすべての要因により、コスト、時間、リスクが増大し、その結果、イノベーションと経験の構築によって軽減されない限り、水上発電所市場の成長が抑制されます。水上では陸上よりも日常的な運用、検査、修理が難しく、費用もかかります。これには専門の船舶、乗組員、設備が必要となり、O&M (運用と保守) コストが増加します。

セグメンテーション分析

電源別

クリーンエネルギーへの需要の高まり再生可能エネルギー分野の成長を促進する

市場は電源ごとに非再生可能エネルギーをカバーしています。ガスタービンICエンジン}と再生可能エネルギー{太陽光と風力}。

2025 年には、政府の取り組み、エネルギー生成など、クリーン エネルギーや革新的な浮体式発電ソリューションの世界的な推進と一致するいくつかの重要な要因により、再生可能エネルギー部門は 72.56% という最も高い浮体式発電所市場シェアを獲得しました。

再生不可能セグメントは 2 番目に支配的なセグメントであり、CAGR は 12.19% です。多くの地域(特にアジア、アフリカ、島嶼国)では、遠隔地や沿岸部で電力不足や送電網の制限に直面しています。通常、ガスタービン、ディーゼル、または重油を使用する再生不可能な浮体式発電所は、陸上発電所の建設が難しい場所で容量を追加するための迅速なソリューションを提供します。

電力定格による

[ギャスペケド]

より高い柔軟性と導入の容易さにより、低容量セグメントの成長を促進

電力定格に基づいて、市場は低、中、高に分類されます。

2025 年には、低容量設備は、その柔軟性、導入の容易さ、およびグリッド インフラストラクチャが限られている遠隔地または島嶼地域への適合性により、38.20% という主要な市場シェアを保持します。これらのプラントは、多くの場合、太陽光または小規模ガスによって電力供給されます。ディーゼル発電機バージまたはプラットフォームでは、中型または高容量のユニットと比較して、資本投資が少なく、設置時間が短くなります。これにより、大規模なインフラ開発を行わずに、モジュール式のモバイルエネルギーへの迅速なアクセスを求める国々にとって、実行可能なソリューションとなります。

ミディアムは 2 番目に支配的なセグメントであり、CAGR 11.46% と市場で最も速い速度で成長しています。中容量の水上発電所は、地域のインフラに過負荷をかけることなく、小規模送電網、島嶼コミュニティ、工業用地の需要を満たすのに十分な電力を供給します。

水上発電所市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Floating Power Plant Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に8,401万米ドルに達し、第2位の市場としての地位を確保しました。北米の市場、特に水上太陽光発電や浮体式洋上風力発電などの再生可能水上セグメントの市場は、エネルギー、環境、経済的要因の組み合わせにより著しく成長しています。

米国の水上発電所市場

北米の大きな貢献を考慮すると、米国市場は 2025 年に 8,203 万米ドルと評価され、世界市場の約 5.72% を占めます。米国とカナダは野心的なネットゼロ目標を掲げ、再生可能エネルギーに対する州/地方の義務を課している。浮体式再生可能エネルギー(特に深海の浮体式風力発電)は、陸上または固定底プロジェクトが実現可能性が低い場合に、これらの目標を達成するのに役立ちます。

アジア太平洋地域

アジア太平洋地域は、2025 年に 6 億 1,662 万米ドルで圧倒的なシェアを維持し、2026 年にも 7 億 2,892 万米ドルで首位に立つことになります。 多くのアジア太平洋諸国(日本、韓国、シンガポール、インド、中国など)は、特に主要都市や産業の中心地の近くで土地の制約に直面しているため、アジア太平洋地域が市場で圧倒的なシェアを占めています。水上太陽風力発電所のおかげで、これらの国々は、農業や開発に必要な土地を争うことなく、貯水池、湖、沿岸水域、沖合の深海地域を利用できるようになります。中国、インド、インドネシアは野心的なネットゼロ目標と積極的な再生可能エネルギー目標を掲げている。

中国水上発電所市場

2025 年の中国市場は 3 億 225 万ドルで、世界市場の収益の約 21.07%% を占めました。中国には、世界で最もコスト競争力のある太陽光発電製造および水上システムのサプライヤーがいます。コンポーネント (モジュール、フロート、係留システム) を現地で生産することで、プロジェクトのコストを低く抑え、展開を加速することができます。沿岸省(広東省、福建省、山東省など)には、固定底タービンには不適切な深海風力資源があり、浮体式洋上風力技術への関心が高まっています。

インドの水上発電所市場

インド市場は世界最大規模の市場の一つと予測されており、2025年の収益は1億4,155万米ドルに達し、世界市場の約9.87%を占めると予測されています。

ヨーロッパ

ヨーロッパは今後数年間で23.73%の成長が見込まれており、全地域の中で2番目に高く、2025年には評価額3億4,053万米ドルに達します。ヨーロッパは、固定底風力タービンが実現できない深海域を確保しようとする欧州諸国の多大な努力のおかげで、市場で最も急成長している地域です。浮体式風力技術により、より強力で安定した風力資源をさらに沖合で利用できるようになります。

ラテンアメリカ

ラテンアメリカの評価額は2025年に9,412万ドルに達します。ブラジル、コロンビア、アルゼンチン、チリには広大な水力発電所(ソブラジーニョ、バルビナ、イトゥンビアラなど)があるため、この地域も市場でプラスの成長を示しています。これらの貯水池は、新しい土地や大きな環境クリアランスを必要とせずに、水上太陽光発電を設置するのに理想的な、広くて穏やかな水面を提供します。

ブラジルの水上発電所市場

2025 年のドイツ市場は 8,474 万ドルに達しました。 2026 年までに 9,702 万米ドルに達すると予測されており、世界市場の収益の約 5.91% に相当します。

中東とアフリカ

中東およびアフリカは、発展途上国での電力バージの配備の拡大と、洋上再生可能エネルギー源に対する国々の注目の高まりにより、市場で2番目に支配的な地域となっています。水上太陽光発電は、貴重な土地を占有することなく、水域(貯水池、淡水化製品、用水路)を最適化するのに役立ちます。中東とアフリカ諸国は、エネルギーミックスを多様化し、化石燃料への依存を減らし、ネットゼロ目標を達成するというプレッシャーにさらされています(例:2050年までにUAE、2060年までにサウジアラビア、南アフリカのクリーンエネルギー移行プラント)。水上発電所は、都市や産業の近くに再生可能エネルギーを追加する柔軟な方法を提供します。

競争環境

主要な業界プレーヤー

市場競争を激化させる太陽光発電と風力発電の技術開発

世界市場は非常に細分化されており、さまざまな主要企業が水上発電所業界で活動しています。 世界的に見て、シーメンスは市場の主要企業の 1 つです。 2024年10月、シーメンスガメサは、ナセルの現地組立を考慮する協定に基づいて、韓国の750MWファイアフライ浮体風力プロジェクトに15MWタービンを寄贈することを決定した。

さらに、トルコに本拠を置く Karpowership は、はしけ搭載型発電所の世界的先駆者でもあり、アフリカ、南アジア、ラテンアメリカに配備された「パワーシップ」の艦隊を運営しています。同社は、二元燃料エンジン (HFO および LNG) を搭載したターンキー浮体式プラントの迅速な展開に注力しており、南アフリカとモザンビークに事業を拡大しています。

フィンランドのバルチラは、フローティングプラットフォームに設置できるモジュール式エンジンベースの FPP を専門としています。エネルギー貯蔵を備えた柔軟なハイブリッドシステムを重視し、島嶼国や送電網が不安定な地域をターゲットにしながら、水素や水素などの将来の燃料による脱炭素化も追求している。アンモニア。

主要な浮体式発電所企業のリスト

- 中国能源国際集団有限公司(中国)

- シーメンス(ドイツ)

- シエル&テール(フランス)

- 京セラ株式会社(日本)

- サングロー FPV(中国)

- オーシャンサン (ノルウェー)

- D3エナジー(米国)

- 水上発電所(デンマーク)

- スイムソル(オーストリア)

- エクイノール (ノルウェー)

- プリンシプル パワー (米国)

- ヴィクラム・ソーラー社Ltd.(インド)

- アーカー ソリューションズ (ノルウェー)

- カーパワーシップ (トルコ)

- パワーバージ社(米国)

主要な産業の発展

- 2025 年 5 月:Ciel & Terre は、インドで 120 MWp の水上太陽光発電プロジェクトを完了し、ロックボルト係留とビルドアップグラスファイバーインバーターバージを含む、エンジニアリングと設計におけるさまざまな企業初の試みを披露しました。このシステムはまた、フランスの太陽光発電専門会社がフローティングプラットフォームアセンブリにスピン溶接を初めて使用したことを示しています。

- 2025 年 5 月:バルチラは、ナイジェリアの独立系発電事業者(IPP)がラゴスのビクトリア島に建設中の新しい30MW発電所に発電装置を提供します。バルチラはまた、慣例に代わって 5 年間発電所を機能し、サポートします。

- 2024 年 11 月:インドのウッタルプラデーシュ州政府はNTPCと提携して水上交通を確立した太陽光発電植物を植え、再生可能エネルギーの容量を増やします。同州は2027年までに1万4000メガワットの太陽光発電を目標としている。

- 2024 年 6 月:Floating Power Plant は、グラン カナリア島沖の革新的なプロジェクトのために、シーメンス ガメサ リニューアブル エナジーから風力タービン発電機を入手しました。選択された風力タービンは 4.3 MW SWT-DD-120 で、風力、波力、水素貯蔵技術の融合を示す本格的な実証プロジェクトに参加します。現在、このプロジェクトは欧州連合イノベーション基金から 300 億 6,000 万米ドルの助成金を獲得しています。

- 2023 年 12 月:インドの有力なモジュールメーカーの1つであるVikram Solarは、ラジャスタン州ノークに152MWの合理化された結晶両面受光型太陽光発電モジュールを供給するためにNational Thermal Power Corporation(NTPC)と受注した注文の登録を発表した。

Rレポートの範囲

世界の水上発電所市場レポートは、詳細な洞察を提供し、水上発電所を提供する大手企業やその運営などの重要な側面に焦点を当てています。さらに、このレポートは市場の傾向とテクノロジーに関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの側面と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.36% |

| ユニット | 価値 (100万米ドル) |

|

セグメンテーション |

電源別

|

|

電力定格による

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 14 億 3,479 万米ドルで、2034 年までに 49 億 2,040 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 6 億 1,662 万米ドルでした。

市場は、2026年から2034年の予測期間中に14.36%のCAGRを示すと予想されます。

再生可能エネルギーが電源部門をリードした。

市場の成長を促進する再生可能エネルギーへの需要の高まり。

China Energy International Group Co., Ltd.、Ciel & Terre、京セラ株式会社、Sungrow FPV は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート