脊椎固定装置市場規模、シェア及び業界分析:製品タイプ別(頸椎用装置、胸腰椎用装置、椎間固定装置、生物学的製剤)、 疾患適応別(変性椎間板疾患、複雑変形、外傷・骨折、その他)、エンドユーザー別(病院・外来手術センター、専門クリニック、その他)および地域別予測、2026-2034年

脊椎固定用インプラント市場の規模と業界概要

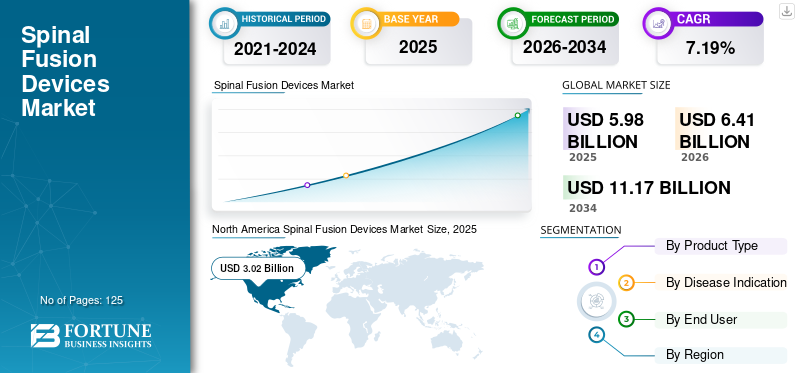

2025年の世界の脊椎固定用医療機器市場規模は59億8,000万米ドルと評価された。同市場は、2026年の64億1,000万米ドルから2034年までに111億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.19%を示すと見込まれている。2025年時点で、北米は47.41%の市場シェアを占め、脊椎固定用医療機器市場を牽引した。

近年、脊椎固定手術の件数は徐々に増加しています。脊椎固定術(脊椎関節固定術とも呼ばれる)は、脊柱内の2つ以上の椎体を融合させる外科手術の一種である。脊椎固定術は、変性椎間板疾患、脊柱の異常な湾曲、脊椎すべり症などの治療のために実施される。高齢人口の増加と脊椎損傷件数の増加が、脊椎固定術の実施件数増加につながっている。

オーストラリア統計局の2017-18年国民健康調査によると、オーストラリア人口の約16%(400万人)が背部痛を抱えている。この状況が予測期間中の市場拡大に寄与すると見込まれる。

脊椎固定装置は、頸椎固定装置、胸腰椎固定装置、椎間固定装置、生物学的製剤で構成される。頸椎・胸腰椎用デバイスの需要増加と椎間インプラント技術の発展が、市場急成長の主因となる。2019年10月、ストライカー社は3Dプリント脊椎固定インプラント「SAHARA Lateral 3D Expandable Interbody System」についてFDAの510(k)承認を取得。これは世界的な脊椎固定術デバイスの市場に好影響を与えると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要メーカーによる様々な技術の採用が、脊椎固定術デバイスの需要に好影響を与えている。ロボット支援脊椎固定術や低侵襲脊椎固定デバイスは、脊椎疾患患者にとってゲームチェンジャーとして台頭している。これに加え、生物学的製剤、特に骨形成タンパク質(BMPs)に関する研究の進展が、脊椎固定インプラントの採用促進に寄与すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の脊椎固定デバイス市場インサイト

日本では、高齢化の進行と医療技術の高度化により、脊椎固定デバイスへの関心が急速に高まっています。医療機関は、より精密で安全性の高い治療を実現するため、先端的な固定システムや低侵襲技術の導入を積極的に進めています。世界的に進化する脊椎治療ソリューションは、日本の医療現場にとって、治療効果の向上・手術時間の短縮・患者負担の軽減を同時に実現する貴重な機会となっており、品質と信頼性を重視する日本市場との親和性も非常に高い領域です。

世界の脊椎固定装置市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:59億8,000万米ドル

- 2026年の市場規模:64億1,000万米ドル

- 2034年の予測市場規模:111億7,000万米ドル

- 予測期間中の年平均成長率(CAGR):7.19%

市場シェア:

- 地域別:北米は2025年に47.41%のシェアで市場を支配しました。同地域の成長は、脊椎固定術件数の大幅な増加、脊椎ナビゲーションツールおよび手術用ロボットの急速な普及、慢性疼痛の高い有病率によって牽引されている。

- 製品タイプ別:2018年には胸腰椎デバイスが最大の市場シェアを占めた。このセグメントの優位性は、多様な胸腰椎固定デバイスの入手可能性の向上と腰椎変性症の有病率上昇に起因する。

主要国のハイライト:

- 日本:急成長するアジア太平洋地域の主要国として、日本の市場は脊椎手術に対する償還政策の改善、および変性疾患や脊椎骨折の有病率増加によって牽引されている。

- 米国:成人の20.4%以上が慢性疼痛に苦しむ高い罹患率が市場を牽引。脊椎固定術の高頻度実施とロボット支援手術などの先進技術の急速な普及も市場を支えている。

- 中国:医療インフラの改善、低侵襲脊椎治療への漸進的移行、アジア太平洋地域における主要プレイヤーの流通網拡大が成長を支えている。

- 欧州:有利な医療償還政策、ドイツと英国における3Dプリント医療機器への高い需要、低侵襲手術への漸進的移行が市場を推進している。

市場推進要因

「ロボット脊椎固定術の台頭が市場を牽引」

脊椎分野における外科用ロボットの導入が徐々に増加しており、多くの病院が様々な脊椎疾患の治療にロボット手術を提供している。多くのメーカーが、自社のインプラントやナビゲーションツールと併用可能な脊椎固定術用手術ロボットの開発に注力している。これにより数多くの戦略的提携や新製品発売が実現し、市場の成長を牽引すると見込まれている。

2019年1月、メドトロニックは脊椎手術用ロボットシステム「Mazor X Stealth Edition」の発売を発表した。同システムは同社の脊椎インプラント、ナビゲーション、3Dイメージングツールと連携可能で、医療従事者に包括的なソリューションを提供する。このようなロボットシステムの普及拡大は、予測期間中の脊椎固定術用デバイス市場の成長を促進すると見込まれる。

“新製品投入が脊椎固定装置の普及を促進”

脊椎固定装置市場は競争が激しく、主要企業は市場での地位を維持するため、絶えず新製品や先進製品を投入している。さらに、低侵襲手術が世界的に著しい注目を集めていることから、各社は特に低侵襲脊椎固定術向けのデバイス発売を迫られている。例えば2019年7月、アルファテック・スパインは開放手術・低侵襲手術・ハイブリッド手術に対応する脊椎固定プラットフォーム「インヴィクタス」の商業発売を発表した。こうした革新が脊椎固定装置市場の動向を牽引すると予想される。

セグメンテーション

製品タイプ別分析

「腰椎変性症の増加が胸腰椎デバイスセグメントを牽引」

製品タイプに基づき、市場は頸椎用デバイス、胸腰椎用デバイス、椎間デバイス、生物学的製剤に区分される。2018年には胸腰椎用デバイスセグメントが最大の市場シェアを占めると推定される。多様な胸腰椎固定デバイスの普及拡大と腰椎変性症の有病率上昇が、本セグメント成長の主要因である。

頸椎用デバイスセグメントは、脊椎ナビゲーションソフトウェアの急速な普及と有利な健康保険適用により成長が見込まれる。拡張型椎間デバイス(IBSD)の急速な普及と椎間スペーサーデバイスへの需要増加が、椎間デバイスセグメント拡大の主因である。また、アルファテック・スパイン社が2019年7月に前側方腰椎椎体間固定術向けにチタン製椎体間インプラントシステム「IdentiTi」を発売したことも、椎体間デバイスの需要拡大に寄与すると見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

生体材料セグメントは、脊椎固定術における脱灰骨マトリックス(DBM)および合成移植片の使用増加により拡大が見込まれる。

疾患別分析

「変性椎間板疾患セグメントが市場を支配」

疾患別では、市場は変性椎間板疾患、複雑変形、外傷・骨折、その他に分類される。変性椎間板疾患は予測期間を通じて市場を支配すると推定される。脊椎固定術は変性椎間板疾患の標準治療として確立しており、これがセグメント拡大の重要な要因となっていると、脊椎固定装置市場分析は指摘する。

複合変形セグメントは、先天性変形児の出生数の大幅な増加と、変形矯正に関する啓発活動への政府の積極的な支援により、成長が見込まれる。脊椎損傷・骨折症例の増加、有利な償還制度、低侵襲手術への需要の高まりが、2019年から2026年にかけて外傷・骨折およびその他セグメントの急成長を牽引する見通しである。

エンドユーザー別分析

「有利な医療償還が病院・外来手術センターセグメントの成長を牽引」

エンドユーザーに基づき、市場は病院・外来手術センター、専門クリニック、その他に分類される。病院・外来手術センターセグメントは、先進的な脊椎手術製品の急速な普及とロボット脊椎手術件数の漸増により、予測期間を通じて市場を支配すると推定される。

また、外来手術センターにおける脊椎固定術は大幅なコスト削減につながっており、このセグメントをさらに推進すると予測される。Neurosurgery誌に掲載された記事によると、外来手術センターでの脊椎手術は年間1億4000万米ドルの節約効果をもたらす可能性がある。

専門クリニックセグメントは、低侵襲脊椎固定術への移行と脊椎外科医数の増加により、2019年から2026年にかけて著しい成長が見込まれる。その他のセグメントは、生物学的製剤の研究進展と骨治癒のための人工移植片の使用拡大により拡大すると予測される。

地域別分析

北米は2018年に30億2000万米ドルの収益を生み出し、予測期間を通じて世界の脊椎固定装置市場シェアを支配すると見込まれています。外来手術センターや外来診療環境における脊椎固定術件数の大幅な増加、脊椎ナビゲーションツールや手術用ロボットの急速な普及が、北米市場の成長を促進する要因となるでしょう。米国疾病予防管理センター(CDC)によると、2016年時点で米国成人の20.4%以上が慢性疼痛に苦しみ、8.0%が重度の慢性疼痛を有していた。これにより予測期間中、米国における脊椎固定インプラントの需要拡大が見込まれる。

欧州市場は、有利な医療償還制度、ドイツと英国における3Dプリント医療機器の高需要、低侵襲手術への漸進的な移行により拡大が見込まれる。さらに、生物学的製剤および脊椎固定インプラントへの政府投資増加が欧州市場の成長を加速させるだろう。

North America Spinal Fusion Devices Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域では、脊椎手術に対する償還政策の改善、変性疾患や脊椎骨折の有病率増加により、予測期間中に脊椎固定術デバイスの需要が急増する見込みです。2019年9月、オーストラリア政府は脊椎手術に関するメディケア給付スケジュール(MBS)項目の変更を発表し、脊椎手術を受ける患者に適切な償還を提供することになりました。これはアジア太平洋地域の市場をさらに活性化させると予想されます。医療インフラの改善、低侵襲脊椎治療への段階的な移行、および発展途上国における主要企業の流通ネットワークの拡大が、ラテンアメリカおよび中東・アフリカ地域の市場を拡大する主な要因です。

業界主要プレイヤー

「K2M買収がストライカーの市場地位を強化」

メドトロニックは、中核となる脊椎製品への注力と確立された流通ネットワークにより、市場で最大のシェアを占めています。メイザー・ロボティクスの買収と、同社の脊椎インプラントと併用する「メイザーXステルスエディション」システムの発売が、同社の収益に好影響を与えています。デピュイ・シンセスとストライカーも、脊椎固定術デバイスの世界市場で主導的な地位を占めている。2018年11月のK2M買収により、ストライカーの市場シェアは今後数年間で拡大すると予測される。

主要企業一覧:

- メドトロニック

- ストライカー

- ジマー・バイオメット

- デピュイ・シンセス(ジョンソン・エンド・ジョンソン・サービス社)

- ニューベイシブ社

- RTIサージカル・ホールディングス社

- エスクラップ社(B.ブラウン・メルズンゲン社)

- アルファテック・スパイン社

業界の主な動向:

- Integrity Implants Inc.とFusion Robotics, LLCは、脊椎治療における低侵襲手術の普及促進を目的として、合併を完了しブランド名を変更したことを発表した。

- Royal BiologicsはFIBRINETの買収完了を発表した。この買収により、整形外科および脊椎固定術を支援する自家細胞・生細胞ソリューションのポートフォリオ拡大に向けた戦略的イニシアチブが創出される。本システムは患者の自家血液を用いて血小板豊富フィブリン膜(PRFM)を生成し、脊椎固定術の成功率向上と外科医への新たな生物学的選択肢提供を目的とする。

- ザベーション・メディカルは、腰椎を補助固定装置として使用する設計の拡張可能な前側方腰椎プレートと側方腰椎プレートの発売を発表した。これらのプレートは同社の製品ラインアップへの追加品である。

- ウィッシュボーン・メディカル社は、バック・トゥ・ベーシックス・ダイレクト(B2B)およびオーボ・サージカルの全資産買収を発表した。これら2社の非公開医療機器企業は、脊椎固定術向けの研究開発および手術器具に注力している。本買収により、小児整形外科市場における同社の地位が強化され、滅菌包装された脊椎固定製品ラインの収益拡大が見込まれる。

レポート概要

頸椎および腰椎の椎間板変性の有病率上昇と、低侵襲手術への漸進的な移行が市場を牽引している。ロボット支援脊椎手術および脊椎ナビゲーションプラットフォームの登場により、予測期間中に脊椎固定装置の需要が急増すると見込まれる。本レポートは脊椎固定装置市場の動向に関する定性的・定量的知見を提供し、市場内の全セグメントにおける規模と成長率の詳細な分析を提示する。

これに加え、本レポートでは市場動向と競争環境の詳細な分析を提供します。主要国における脊椎疾患の有病率、主要国の規制状況、主要国の償還状況、新製品発売、合併・買収・提携などの主要な業界動向、主要な業界トレンド、企業プロファイルなど、様々な重要な知見が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

疾患別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

2025年の脊椎固定用インプラント市場の規模は59億8,000万米ドルであった。

フォーチュン・ビジネス・インサイトによると、脊椎固定用医療機器市場は2034年までに111億7000万米ドルに達すると予測されている。

北米脊髄融合装置市場の価値は、2025年に30億2,000万米ドルでした。

脊髄融合装置市場は、予測期間(2026-2034)で7.19%のCAGRで成長すると予測されています。

Thoracolumbarデバイスセグメントは、予測期間中のこの市場の主要なセグメントです。

ロボット脊椎融合手術と新製品の発射の出現は、脊椎融合インプラント市場を駆動する重要な要因です。

Medtronic、Depuy Synthes、およびStrykerは、市場のトッププレーヤーです。

北米は、市場で最高の市場シェアを保持することが期待されています。

3D印刷された脊椎融合インプラントの発売、脊椎ナビゲーションツールの使用、およびロボット支援脊椎融合手術の迅速な採用は、脊椎融合装置市場の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。