血圧計市場規模、シェア及び業界分析:製品別(デバイス{血圧計、デジタル血圧計、携帯型血圧計}、アクセサリー{血圧カフ、トランスデューサー、その他})、エンドユーザー別(病院・診療所、在宅医療、その他)、地域別予測(2026-2034年)

主要市場インサイト

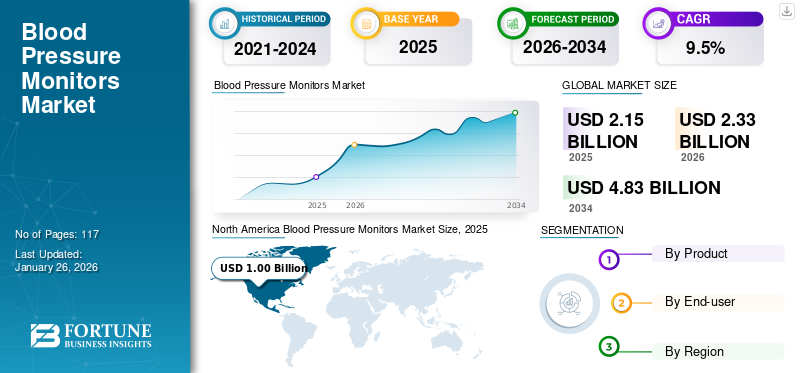

世界の血圧計市場規模は2025年に21億5,000万米ドルと評価され、2026年の23億3,000万米ドルから2034年までに48億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.5%を示すと予測されている。北米は2025年に42.70%の市場シェアを占め、血圧計市場を支配した。

血圧計は個人の血圧を測定する装置である。市販されている複数のタイプの血圧計は、個人の血圧を測定し、圧力値の変動を把握することで正常値の維持を支援する。心不整脈や高血圧などの疾患負担の増加が、血圧計の需要を後押ししている。

- 例えば、世界保健機関(WHO)が2021年に発表したデータによると、2019年には世界で約1,790万人が心血管疾患により死亡した。このうち約85%の死亡は心臓発作と脳卒中が原因であった。

一般人口における心血管疾患の有病率増加に加え、新興国における医療費支出の拡大も、予測期間中の血圧計市場規模拡大に寄与する要因である。

COVID-19パンデミックは、救急部門におけるCOVID-19患者を含む患者群の血圧やその他のバイタルサイン測定装置の需要と使用増加により、世界市場に大きな影響を与えた。市場で活動する主要企業も、これらの装置に対する需要増加により収益の伸びを経験した。しかし、COVID-19症例の正常化に伴い、これらの機器への需要は通常に戻り、その結果、2021年には市場の成長は鈍化した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の血圧計市場インサイト

日本では、高齢化の進展と健康意識の高まりを背景に、血圧管理の重要性がこれまで以上に注目されています。医療機関だけでなく、家庭向けのデジタル血圧計の導入も広がり、より精度の高い計測技術や使いやすさを追求した製品が求められています。世界的に進化するヘルスケア技術の潮流は、日本市場においても革新的な血圧測定ソリューションを採用し、予防医療の強化と生活の質向上を図る好機となっています。

血圧計市場の概要と主要指標

血圧計市場規模と予測

- 2025年市場規模:21億5,000万米ドル

- 2026年市場規模:23億3,000万米ドル

- 2034年予測市場規模:48億3,000万米ドル

- CAGR:2026年~2034年 9.5%

市場シェア

- 北米は2025年に42.70%のシェアで世界の血圧計市場を支配しました。これは主に、高血圧の有病率の増加、先進的な診断機器の普及、およびHill-Rom Holdings、オムロンヘルスケア、GEヘルスケアなどの主要市場プレイヤーの強力な存在感によって牽引されています。

- 製品タイプ別では、2024年にデバイス(特にデジタル血圧計)が最大のシェアを占めました。その優位性は、高齢層における採用増加、使いやすさ、Bluetooth接続やウェアラブルオプションなどの継続的な技術進歩に起因します。さらに、政府や医療システムは、無料の機器配布や啓発キャンペーンを通じて在宅モニタリングを推進しています。

主要国のハイライト

- 北米における支配的なシェアの大部分は米国が占めており、2023年時点で高血圧患者数は1億1990万人に上る。意識の高まり、政府プログラム、技術革新が自己管理デバイスの需要を押し上げている。

- 日本では、急速な高齢化と家庭用スマート医療機器の普及を背景に、デジタル式・ウェアラブル血圧計の採用が進んでいる。オムロンや日本光電などの主要国内企業が、市場における技術革新と流通を主導している。

- 中国では、高齢人口の増加と高血圧症の発生率上昇が、臨床用・家庭用モニタリング機器双方の需要を牽引している。インドのグレンマーク社や地域販売代理店との提携など、医療投資とパートナーシップの拡大が市場成長をさらに加速させている。

- 欧州では、高い認知度、高血圧の有病率、政府の支援策が需要を牽引している。例えば、フィリップスとレンヌ大学病院(フランス)の提携は、モニタリングと診断におけるデジタルヘルス統合への注目の高まりを反映している。

血圧計市場の動向

患者層における在宅医療環境への選好シフト

高血圧やその他の心血管疾患など、患者の状態をタイムリーかつ効率的に診断・管理するためには、頻繁かつ定期的な血圧モニタリングが必要な疾患が複数存在します。これが、患者層における在宅医療環境での血圧計採用拡大の主要因となっています。

患者層における在宅型モニターの利点への認識の高まりは、今後この傾向をさらに加速させると予想される。遠隔医療サービスの利用など技術進歩の進展も、患者における在宅型モニターの使用を可能にするもう一つの要因である。

英国国民保健サービス(NHS)が2022年に発表した記事によれば、5万人の患者を対象に定期的な家庭血圧測定を実施することで、5年間で最大500件の心臓発作と745件の脳卒中を予防できる可能性がある。

この嗜好の変化に対応し、SunTech Medical Inc.やオムロンヘルスケア株式会社など主要企業の大半は、先進的な血圧測定装置の開発・導入に注力する姿勢を強めている。

これらの機器にはウェアラブル型デジタル血圧計も含まれる。これらは血圧に加え、体温や心拍リズム異常を正確に測定可能である。

- 例えば、2021年1月にはアクティアSAが、患者が睡眠中でも継続的に血圧を監視する24時間自動血圧モニタリングシステムを発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

血圧計市場の成長要因

心血管疾患の増加傾向が製品需要を牽引

高血圧をはじめとする心血管疾患の世界的な有病率上昇は、血圧やその他のバイタルサインのモニタリングを必要とする患者層の拡大に寄与する主要因である。世界保健機関(WHO)が2023年に発表した記事によると、30歳から79歳までの成人の推定12億8000万人が高血圧を患っており、その大半(3分の2)は低・中所得国に居住している。 高血圧のリスクは加齢とともに増加する。したがって、高齢化人口の増加に伴い、世界的に高血圧患者の割合が増加している。 ndash;79歳の成人の約12億8000万人が高血圧を患っており、その大半(3分の2)が低・中所得国に居住している。

高血圧のリスクは加齢とともに増加すると見られている。したがって、中国やインドなどの新興国を中心に高齢化が進むことも、これらの機器を必要とする患者層の拡大につながる要因である。米国および欧州で実施された複数の疫学調査によれば、高齢者の高血圧有病率は53%から72%の範囲にあると結論づけられている。

また、高血圧の効果的な管理のためにこれらの機器の使用を促進する政府機関や国内外の組織による意識向上と戦略的取り組みの増加は、市場におけるこれらの機器の採用を拡大すると予測される重要な要因である。これにより一般市民の間で自己診断プロセスや定期検診への需要が高まり、血圧計の需要増加につながっている。この未充足需要に対応するため、市場主要企業はBluetooth経由のデータ転送など先進機能を備えた多様な製品を導入している。

- 例えば、2020年10月にはオムロンヘルスケア株式会社が、高度なスクリーニング技術とBluetooth無線接続機能を備えた新製品「OMRON HEM-7361T」および「OMRON HEM-7156」をインドネシアで発売した。

このように、意識の高まりと、増加する需要に対応するための技術的に先進的な製品の開発・導入に向けた企業の取り組みの拡大が相まって、世界の血圧計市場の成長を促進すると予想されます。

抑制要因

先進機器の高コストが市場成長を阻害

企業間における技術進歩の加速は、血圧計に新たな高度な機能をもたらしており、これらが本機器の高コスト要因として挙げられる。ブラジルやメキシコなどの新興国における認知度の低さと高コストが相まって、これらの国々での機器普及を遅らせる要因となっている。

- Springer Linkが2023年に発表した研究論文によると、オーストラリアにおける家庭用血圧測定装置の年間コストは約6,400米ドル、診療所での血圧測定の年間コストは1人あたり約6,700米ドルであった。

これに加え、一部の自動式・手動式モニターの検証不足や精度不足が誤った測定値を招いています。これにより医療従事者や一般市民の間でこれらの機器の導入が進んでいません。例えば、米国心臓協会(American Heart Association, Inc.)が2020年に発表した研究によると、オーストラリアのオンラインプラットフォームで販売されている約972台の血圧計を評価した結果、93.4%の機器が検証されていないことが明らかになりました。

血圧計市場のセグメント分析

製品別分析

患者層における機器採用の増加により、デバイスセグメントが主導的地位を占める

製品別では、市場はデバイスとアクセサリーに二分される。デバイスセグメントはさらに、血圧計、デジタル血圧計、携帯型血圧計に分類される。アクセサリーセグメントはさらに、血圧カフ、トランスデューサー、その他に細分化される。

2024年、デバイスセグメントが世界市場を支配した。このセグメント優位性の主な要因として、高血圧や低血圧などの状態を監視・管理するこれらのデバイスの利点に関する人口の認識向上、および様々な医療現場でのこれらのデバイスの採用拡大が挙げられる。

また、機器導入促進に向けた国家機関の支援強化も、セグメント成長に寄与する重要な要因である。

- 例えば2021年、英国国民保健サービス(NHS)は管理不能な高血圧と診断された22万人に対し、無料血圧計を配布した。

一方、アクセサリーセグメントは相当な成長率で拡大すると予測されています。このセグメントの成長は、血圧モニタリング機器の導入増加に伴い先進国でアクセサリーの調達が増加していることに起因します。また、企業が使い捨てアクセサリーの導入に注力していることも、このセグメントの成長を支えています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

遠隔モニタリング機器の採用増加により在宅医療セグメントが主導的地位を占める

エンドユーザー別では、市場は病院・診療所、在宅医療、その他に区分される。

2024年には在宅医療セグメントが市場を支配しました。高血圧などの状態を定期的にモニタリングすることの利点に関する国民の認識の高まりが、このセグメントの優位性に大きく寄与しています。デジタル血圧計に対する患者の選好の高まりと、これらのモニターの採用増加が、このセグメントの優位性の要因となっています。

病院・診療所セグメントは予測期間中に著しいCAGRで成長すると見込まれています。このセグメントの成長は、世界的に増加する医療施設数と入院患者数の増加に起因しています。

その他セグメントは予測期間中に中程度のCAGRを示すと予想されます。新規機能を備えた先進製品の開発・導入に向けた研究活動の活発化が、本セグメント成長の主要因である。

地域別分析

地理的に市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Blood Pressure Monitors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は血圧計市場シェアを支配し、2024年には8億4000万米ドルと評価された。米国やカナダなどの国々では、高血圧患者の増加に伴い、デバイスの需要が高まっている。

- 例えば、米国疾病予防管理センター(CDC)が2023年に発表したデータによると、約1億1990万人の米国人が高血圧に苦しんでいる。

これに加え、ヒルロム・ホールディングス社、カーディナル・ヘルス社などの有力市場リーダーが同地域に強力な直接的な存在感を示していることも、支配的な市場ポジションを維持する一因となっている。

欧州市場は予測期間中に安定したCAGR(年平均成長率)を記録すると見込まれています。これは欧州諸国における高血圧患者の増加に伴い、関連製品への需要が高まっているためです。この新たな需要を満たすため、グローバル企業は研究開発(R&D)や合併・買収(M&A)などの無機的成長戦略に注力しています。

例えば2021年1月、フィリップス社はフランス・レンヌ大学病院と提携し、診断・インターベンショナルイメージング・患者モニタリング分野における製品提供体制の強化を図った。

アジア太平洋地域は予測期間中に著しい成長が見込まれる。中国、インドなどの国々における高齢人口の増加、医療費支出の拡大、医療インフラの改善が相まって、これらの医療機器の導入が進んでいる。

ラテンアメリカおよび中東・アフリカ地域では、予測期間中に中程度のCAGR(年平均成長率)を記録すると見込まれています。サウジアラビア、UAEなどの国々において、患者層への機器利用促進や償還環境改善に向けた支援・取り組みの拡大が、これらの地域における市場成長を牽引すると予想されます。

血圧計市場における主要企業一覧

多様な製品投入による競合他社の優位性確立

世界市場は半集中市場であり、少数の有力企業が大きな市場シェアを占めています。オムロンヘルスケア株式会社、ヒルロム・ホールディングス社、日本光電工業株式会社は、世界市場における主要企業です。血圧測定のための先進技術の導入や、製品ラインアップ拡大のための他社との戦略的提携などが、これらの企業が優位性を保つ主な要因となっています。

- 例えば、2021年2月にはヒルロム・ホールディングス社が、遠隔患者モニタリングを目的として、アーリーセンス社の非接触連続技術を買収した。

このほか、市場で活動する主要企業には、Koninklijke Philips N.V.、Masimo、GE Healthcare、American Diagnostic Corporation、Beurer GmbH、SunTech Medical Inc. などがある。これらの企業は市場での地位強化に向け、生産能力拡大に注力している。また、これらの企業による合併・買収への関心の高まりも、市場シェア拡大を促進する主要な要因と見込まれている。

- 2021年9月、SunTech Medical, Inc.は、製品ポートフォリオと地理的プレゼンスの拡大を目的として、携帯型血圧モニター(ABPM)の主要メーカーの一つであるMeditech Kftを買収しました。

主要企業プロファイル一覧:

- オムロンヘルスケア株式会社 (日本)

- Hill-Rom Holdings, Inc. (米国)

- 日本光電株式会社 (日本)

- Koninklijke Philips N.V. (オランダ)

- マシモ(米国)

- ビューラー社(ドイツ)

- GEヘルスケア(米国)

- アメリカン・ダイアグノスティック社(欧州)

- サンテック・メディカル社(米国)

業界の主な動向:

- 2023年6月 – SunTech Medical, Inc.は、フィリピンのMonte Zion Diagnostic and Medical Centre CorporationにOscar 2 携帯型血圧モニター(ABPM)を設置したことを発表しました。

- 2023年8月 – オムロンヘルスケア株式会社とグレンマーク・ファーマシューティカルズ社は、インドにおいて高血圧と家庭での血圧測定を開始すべき適切な年齢に関する啓発活動を行うため提携した。

- 2023年7月 – WHALETEQ株式会社 LTDは、BPA700の追加により血圧測定モニターの製品ラインを拡充しました。

- 2022年9月– Garmin Ltd.は、自宅で簡単に収縮期血圧と拡張期血圧を測定できるスマート血圧計の発売を発表しました。

- 2022年2月– InBody Pvt. Ltd.は自動血圧計「BP 170」の発売を発表。医師の診察を受けずに主要な健康指標を自己記録・追跡できる選択肢を提供する。

レポート対象範囲

An Infographic Representation of 血圧監視市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

世界の血圧計市場レポートは、業界の詳細な分析を提供し、主要企業、製品、エンドユーザーなどの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における先進市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは9.5% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に23億3000万米ドルに達し、2034年までに48億3000万米ドルに達すると予測されている。

2025年、北米市場の価値は10億米ドルであった。

市場は、予測期間中に9.5%のCAGRで成長すると予測されています。

製品ごとに、デジタルBPモニターは市場の主要なセグメントでした。

慢性疾患の有病率の高まり、技術的に高度なモニターの導入、および一般の人々の間でのこのデバイスの認識の高まりは、市場の重要な要因です。

Omron Healthcare、Inc.、Hill-Rom Holdings、Inc。、およびNihon Kohden Corporationは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 117

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。