鉄道用電池の市場規模、シェアおよび業界分析(電池タイプ別(鉛酸、ニッケルカドミウム(Ni-Cd)、リチウムイオン)、用途別(スターター、補助、推進)、車両タイプ別(機関車(ICE、電気、ハイブリッド)、複数ユニット(DMU、EMU、ハイブリッド)、客車および貨車、地下鉄/ライトレール/路面電車)、および 地域別の予測、2026~ 2034 年

主要市場インサイト

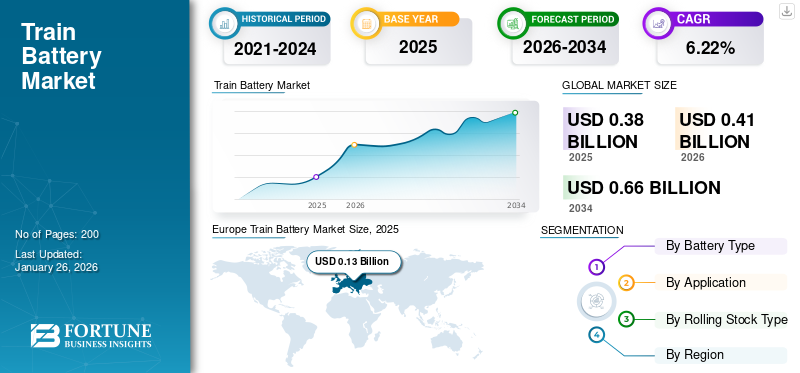

世界の鉄道用バッテリー市場規模は、2025年に3億8000万米ドルと評価された。市場規模は2026年の4億100万米ドルから2034年までに6億600万米ドルへ成長し、予測期間中のCAGRは6.22%を示すと予測されている。欧州は2025年に35.49%の市場シェアで鉄道用バッテリー市場を支配した。

列車バッテリーは、照明、HVAC、信号、ドア制御、および場合によっては牽引サポート用の補助電力を供給するために、機関車、複数のユニット、地下鉄、または路面電車に設置されるエネルギー貯蔵システムです。これらのバッテリーは、通常、鉛酸、ニッケルカドミウム、またはますますリチウムイオンを使用しており、アイドリング時、低電圧時、または緊急時でも信頼性の高い動作を保証します。導入の主な推進要因は、よりクリーンでエネルギー効率の高い鉄道輸送への世界的な移行であり、二酸化炭素排出量を削減し、持続可能性を高め、厳格化する環境規制に準拠するために、ハイブリッドおよびバッテリー駆動の列車にますます重点が置かれています。

この市場には、Saft、EnerSys、GS Yuasa、Exide Industries を筆頭に、いくつかの大手企業が参入しています。幅広い製品ポートフォリオ、リチウムイオンおよび鉛酸技術の継続的な革新、鉄道ネットワーク全体にわたる強力な地理的拡大が、これらの企業の世界市場における優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

列車用バッテリー市場の主なポイント

- 2025年の市場規模:3億8000万米ドル

- 2026年の市場規模:4億1000万米ドル

- 2034年の予測市場規模:6億6000万米ドル

- 2026年から2034年までのCAGR:6.22%

- 2025年には欧州が35.49%のシェアで鉄道用バッテリー市場を支配しました。

- 鉛蓄電池は61.63%の市場シェアを占めると予測されています。補助アプリケーションは、2026年には世界市場の34.51%を占めると予想されています。

- 補助アプリケーションは、2026年には世界市場の34.51%を占めると予想されています。

ヨーロッパ

ヨーロッパは、2025年には0.13億米ドルと評価され、 2026年には 0.14 億米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は 2025 年に 0.14 億米ドルと評価され、2026 年に 0.15 億米ドルに達すると予測されています。

北米

北米は 2025 年に 0.06 億米ドルと評価され、2026 年に 0.07 億米ドルに達すると予測されています。

米国

米国は 0.03 億米ドルと評価されています。 2026年には、日本は0.03億米ドルと評価されています。

日本

日本は2026年には0.03億米ドルと評価されています。

続きを読む

日本の鉄道用バッテリー市場インサイト

日本では、鉄道インフラの高度化や運行の安定性向上を背景に、鉄道用バッテリーの需要が着実に拡大しています。非常用電源、車両制御、補助電力供給などの用途として幅広く活用されており、安全性と信頼性を重視する鉄道事業者での採用が進んでいます。また、省エネルギー化や次世代鉄道システムへの移行が進む中、高性能・長寿命・メンテナンス性に優れたバッテリーへの注目も高まっています。鉄道の持続可能な運行とサービス品質向上が求められる中、日本の鉄道用バッテリー市場は、安定輸送を支える重要な基盤技術として重要性を増しています。

市場ダイナミクス

市場の推進力

市場の成長を促進するための鉄道電化および近代化プログラムの増加

世界中の政府は、炭素排出量を削減し、効率を向上させるために、鉄道ネットワークの電化に多額の投資を行っています。電化路線であっても、電車には照明、HVAC、信号、緊急バックアップなどの補助負荷用に信頼性の高いバッテリーが必要です。近代化への取り組みには、古い車両を高度なエネルギー貯蔵システムにアップグレードすることも含まれており、これにより旺盛な置き換え需要が生まれます。インド、中国、EU 加盟国などの国々は大規模な電化プロジェクトの先頭に立って、先進的なバッテリー技術の採用を直接的に増加させています。拡張と改修のこの二重の推進により、列車は大幅に加速されますバッテリー市場世界的な成長。

- 2023 年 3 月、シーメンス モビリティは ÖBB から 27 台の追加の Desiro ML 電車セットを受注し、オーストリアの内陸アルプス地域サービスを強化しました。これらの最新の低床列車は快適性と収容力を向上させ、鉄道車両の近代化におけるシーメンスの役割を強化します。

市場の制約

電化と水素との競争が市場拡大を抑制する可能性がある

ヨーロッパやアジアの一部など、広範囲に電化された鉄道網がある地域では、列車は主に架空架線システムから電力を供給しているため、大型の牽引用バッテリーの必要性が減ります。同時に、水素燃料電池技術は、特に完全電化にはコストがかかる非電化路線において、ゼロエミッションの代替手段として勢いを増しています。ドイツや英国を含むいくつかの国は、電池式電気モデルに比べて航続距離が長く、燃料補給が速い水素列車を導入している。この二重の競争により投資が制限され、バッテリーベースのソリューションの導入が遅れ、世界的に市場拡大の機会が制限されます。

- 2025 年 9 月、シエラ ノーザン鉄道は 2,350 万米ドルの資金を投入し、米国初の水素動力のスイッチャー機関車を西サクラメントで発表しました。ゼロエミッション列車はディーゼルユニットを置き換え、燃料の使用量と排出量を削減しながら、カリフォルニア州のクリーンな交通機関への移行をサポートします。

市場機会

有利な成長機会を生み出すリチウムイオンおよび固体技術の進歩

リチウムイオン電池は、従来の鉛蓄電池と比較して、より高いエネルギー密度、より長いライフサイクル、より速い充電、およびメンテナンスの軽減を実現します。ニッケルカドミウム電池化学。そのため、ハイブリッドやバッテリー電気の複数ユニットなど、最新の鉄道用途に非常に適しています。全固体電池はまだ登場しつつあり、さらなる安全性、エネルギー効率の向上、動作信頼性の向上を約束しており、先進的な列車の牽引システムや補助電源システムに革命をもたらす可能性があります。鉄道事業者が費用対効果が高く、持続可能で高性能なエネルギー貯蔵ソリューションを求める中、これらの次世代列車用バッテリー技術は、特に電化および非電化路線の運営において、イノベーション、新製品の発売、長期的な成長への道を切り開きます。

- 2024 年 12 月、シュコダ グループは、高度なリチウムチタン酸化物 (LTO) バッテリーを搭載した初のバッテリー駆動の RegioPanter 列車を導入し、有線での 80 km の航続距離を可能にしました。このバッテリーは、より高速な加速と信頼性の高いパフォーマンスを実現し、チェコ共和国における持続可能なゼロエミッションの地方鉄道輸送をサポートします。

電車用バッテリー市場の動向

バッテリー駆動のハイブリッド列車の採用は、重要な市場トレンドの 1 つです

バッテリー駆動のハイブリッド列車の採用の増加は、現在進行中の重要な市場トレンドです。ドイツ、英国、日本などの国々は、非電化路線を運行するためにバッテリー電気複合ユニット(BEMU)を導入し、ディーゼルへの依存を減らし、排出量を削減しています。架線電力と車載バッテリーを組み合わせたハイブリッド列車は、部分的に電化されたネットワークに費用対効果の高いソリューションを提供します。これらの開発は世界的な持続可能性の目標に沿ったものであり、先進的な製品に対する強い需要も生み出しています。リチウムイオン電池より大容量でより高速な充電が可能です。鉄道事業者が効率性とコンプライアンスを確保するために車両を最新化するにつれて、バッテリー列車とハイブリッド列車の採用により市場の成長が加速し続けています。

- 2025年4月、日立鉄道はグランド・セントラル向けに45台の「トライモード」バッテリー・ハイブリッド車両を製造する約3億7,000万ドル相当の大型契約を獲得し、生産能力を向上させ、排出量を約30%削減し、ニュートン・エイクリフでの英国のバッテリー製造を支援した。

市場の課題

市場の成長を妨げるサプライチェーンと原材料の制約

先進的な鉄道用電池はリチウム、コバルト、ニッケルに大きく依存しており、これらの材料はコンゴ民主共和国、チリ、インドネシアなどのいくつかの地域に集中しています。この地理的依存により、メーカーは価格変動、輸出制限、地政学的リスクにさらされ、安定供給が妨げられます。さらに、世界的な需要の高まりにより、電気自動車これらの重要な鉱物をめぐる競争が激化し、入手可能性がさらに逼迫しています。このような不確実性により、鉄道事業者の長期的な調達計画が妨げられ、生産コストが増加し、先進的なバッテリー技術の導入を拡大することが困難になります。

この問題に対処するため、欧州連合は2025年3月、リチウムやコバルトなどの重要な部品の不足に対処するため、バッテリー原材料のサプライチェーンを強化するために18億ユーロ(19億4,000万米ドル)を割り当てた。この取り組みは、EU の電池製造部門を強化し、外部ソースへの依存を減らすことを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

電池の種類別

補助レール用途での広範な使用が鉛酸部門の成長を促進

電池の種類に基づいて、市場は鉛酸、ニッケルカドミウム (Ni-Cd)、リチウムイオンに分類されます。

の鉛蓄電池このセグメントは、証明された信頼性、費用対効果、および補助レール用途での広範な使用により市場をリードしています。シンプルな設計、メンテナンスの容易さ、確立されたリサイクルインフラストラクチャにより、大規模なフリートを保有する事業者にとって好ましい選択肢となっています。リチウムイオンとの競争にもかかわらず、ゲル管状鉛蓄電池、制御弁式鉛蓄電池、および規制式鉛蓄電池は、従来の鉄道車両や予算制約が支配的な新興市場において依然として強力です。信頼性の高い非常用電力と補助サポートを提供する能力により、特に古い車両群が存在する地域で安定した需要が確保されます。

- 2025 年 9 月、ドイツは先進的な鉛蓄電池を搭載した初の電池式列車であるギガ トレインを導入しました。この取り組みは、テスラの持続可能性目標をサポートし、CO₂ 排出量を年間 50 トン削減することを目標に、無料乗車を提供します。

用途別

すべての車両タイプにわたる一定の需要が補助セグメントの需要を促進

アプリケーションの観点から、市場はスターター、補助、推進に分類されます。

安全性と乗客の快適さには信頼性の高い車載電源が不可欠であるため、補助アプリケーションセグメントが市場を支配しています。列車では、バッテリーは、牽引電源とは独立して、照明、HVAC、自動ドア、信号、緊急バックアップなどの重要なシステムをサポートしています。都市化の進行と地下鉄の拡張により、補助電源の要件が増大します。厳格な規制基準により、列車には堅牢なエネルギー バックアップ システムが装備されており、補助的な使用が最も一貫性のある不可欠なアプリケーション セグメントになっています。すべての車両タイプにわたるこの一定の需要により、世界中で補助用途へのバッテリーの採用が継続的に増加しています。

- 2021年9月、ワブテックはピッツバーグでFLXdriveバッテリー電気機関車を発表した。補機バッテリーシステムを搭載し、回生ブレーキを利用して充電することでエネルギー効率を高めます。このイノベーションは、鉄道輸送の脱炭素化に対する Wabtec の取り組みをサポートします。

車両種類別

都市化の進展と通勤交通機関の拡大がセグメントの成長を牽引

車両の種類に基づいて、市場は機関車、複数のユニット、客車と貨車、地下鉄/ライトレール/路面電車に分類されます。機関車セグメントはさらに ICE、電気、ハイブリッドに分類されます。複数のユニットは、DMU、EMU、およびハイブリッドに分類されます。

都市化の進行と通勤輸送の拡大により、複数のユニット (EMU と DMU) が市場の主要セグメントを占めています。地下鉄や郊外鉄道に投資する都市が増えるにつれ、乗客サービスと安全性のために、複数の都市が信頼性の高い補助電源システムや非常用電源システムを必要としています。ヨーロッパ、アジア、中東における電化プロジェクトにより、EMU の導入がさらに拡大しています。対照的に、非電化路線ではバッテリーを搭載したハイブリッドマルチユニットが勢いを増している。この傾向により、複数ユニットが主要な鉄道車両カテゴリーとなり、市場の着実な成長を推進しています。

- 2025年7月、アルストムはニューヨークのロングアイランド鉄道とメトロノース鉄道に316両のM-9A電気多連ユニット鉄道車両を納入するという24億ドルの契約を獲得した。この発注により、老朽化した車両がより静かで信頼性が高く、アクセスしやすい列車に近代化され、40 年前の車両が置き換えられます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

鉄道用電池市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

ヨーロッパ

[o0o4K7wクニー]

ヨーロッパは、厳しい環境規制、積極的な電化プログラム、持続可能な鉄道技術の積極的な導入により、鉄道用バッテリー市場を独占しています。ドイツ、フランス、英国などの国々がバッテリーの分野でリードしています。電車プロジェクトとハイブリッド車両。 EU のグリーン ディールと脱炭素化の目標により、先進的なバッテリー システムの需要が加速しています。さらに、ヨーロッパの確立された地下鉄および高速鉄道ネットワークは、補助バッテリーに対する安定した需要を生み出しています。サフト社やホッペッケ社などの強力な地元企業と政府の資金提供により、世界市場における欧州のリーダーシップがさらに強固になります。

- 2025 年 7 月、Turntide Technologies は、英国初のバッテリー駆動の都市間電車向けに第 2 世代 LFP バッテリーを日立鉄道に供給する 1,350 万ドルの受注を獲得し、国内の生産と安全性を向上させました。

アジア太平洋地域

アジア太平洋地域は鉄道用バッテリー市場で 2 番目に大きなシェアを保持しており、急速な都市化、大規模な地下鉄投資、積極的な電化プログラムによって急成長している市場です。中国は大規模な高速鉄道と都市鉄道網でリードしており、インドは地下鉄と郊外線を急速に拡大している。日本はハイブリッド電車とバッテリー電車の先駆者であり、先進的な導入を示しています。乗客数の増加とクリーンモビリティを推進する政府の政策により、鉄道バッテリーの需要が加速しています。 GSユアサやExideなどの地場メーカーが地域供給をサポート。大規模プロジェクトと人口移動の増加により、アジア太平洋地域は世界最強の成長原動力となっています。

- 2024 年 12 月、TKIL (旧ティッセンクルップ インダストリーズ インド) はホッペッケ バッテリー システムと提携し、インドで先進的な鉄道バッテリー ソリューションを開発しました。この協力は、エネルギー効率を向上させ、持続可能な鉄道輸送への国の移行を支援することを目的としています。

北米

北米は、ヨーロッパやアジアに比べて鉄道電化が遅れ、通勤鉄道の導入が限られているため、市場で3番目に大きなシェアを占めています。この地域は貨物鉄道が大半を占めており、ディーゼル機関車に大きく依存しているため、大規模なバッテリー需要が減少している。ただし、ニューヨークやトロントなどの都市の都市交通プロジェクトでは、補助バッテリーの要件が発生します。持続可能な輸送とハイブリッド列車のパイロット プログラムへの注目の高まりにより、いくつかの機会がもたらされます。しかし、全体的な進歩は依然として緩やかであり、北米は他の主要な世界市場に遅れをとっています。

米国は、大規模な鉄道インフラと継続的な都市交通の拡大により、北米市場を支配しています。貨物輸送は依然としてディーゼル駆動ですが、ニューヨーク、ワシントン、カリフォルニアなどの大都市圏は近代的な通勤鉄道や地下鉄鉄道に投資しており、補助的な列車用バッテリーの需要が生まれています。クリーン輸送とハイブリッド列車のパイロットプロジェクトに対する連邦政府の資金提供により、機会が強化されます。 EnerSys などの米国に本拠を置くメーカーも国内供給をサポートしています。フルバッテリー電車の導入は遅れているものの、補助的なニーズと近代化プログラムにより、米国は地域的に先を行き続けています。

- 2025 年 6 月、シーメンス モビリティは、北米初のバッテリー電気旅客機関車である Charger B+AC を発表しました。米国で製造され、バッテリーで 160 マイル走行でき、デュアル充電方法をサポートし、ニューヨークの MTA とメトロノース鉄道に選ばれました。

世界のその他の地域

世界のその他の地域セグメントは、鉄道インフラが限られており、電化の普及が遅れているため、市場で最も小さなシェアを占めています。アフリカ、ラテンアメリカ、中東の一部の多くの国は、地下鉄や高速鉄道への投資を最小限に抑えながら、ディーゼル機関車に大きく依存しています。経済的制約とインフラストラクチャの優先順位の競合により、大規模なバッテリーの導入がさらに制限されます。しかし、湾岸諸国やラテンアメリカにおける段階的な都市交通の取り組みは、ニッチな機会を提供する可能性がある。全体として、需要は依然として限定的であり、この地域は世界的に最も寄与度の低い地域に留まっている。

競争環境

主要な業界プレーヤー

鉄道車両メーカーとの戦略的コラボレーションにより、プレイヤーは競争力を獲得できます

世界市場の競争環境は、多国籍のリーダーと地域の専門家の組み合わせによって形作られています。鉄道用電池の主要企業には、Saft (フランス)、EnerSys (米国)、GS Yuasa (日本)、Exide Industries (インド) が含まれており、それぞれが鉛蓄電池、ニッケルカドミウム、リチウムイオン技術にわたる強力なポートフォリオを持っています。ホッペッケやスイスに本拠を置くルクランシェなどの欧州企業は、特にハイブリッド電車やバッテリー電車向けの先進的なリチウムイオンソリューションに注力している。競争は、イノベーション、安全認証、ライフサイクルコストの最適化、地理的拡大に重点を置いています。鉄道車両メーカーとの戦略的提携、政府支援の電化プログラム、全固体電池などの次世代化学への投資により、競争はさらに激化します。持続可能性、リサイクル能力、デジタル化されたバッテリー管理システムが重要な差別化要因となり、この進化する市場における企業の長期的な位置付けを形成しています。

プロファイルされた主要な鉄道バッテリー会社のリスト

- サフト (TotalEnergies) (フランス)

- GSユアサ(日本)

- エナシス(私たち。)

- Exide Industries (インド)

- ホッペッケ カール ツェルナー ゾーン GmbH(ドイツ)

- クラリオス(米国)

- イースト・ペン・マニュファクチャリング(米国)

- 日立レール(日本)

- ABB (スイス)

- 株式会社東芝(日本)

- ターンタイド・テクノロジーズ(イギリス)

- 湖南豊日動力電気有限公司(中国)

- Power & Industrial Battery Systems Gmbh (ドイツ)

主要な産業の発展

- 2025年5月、韓国のSRTは次世代高速鉄道に世界初の車載リチウム電池消火システムを装備する計画を発表した。このシステムはバッテリー内部の温度が 120°C を超えると自動的に作動し、高速動作時の安全性を高めます。

- 2024年10月、日立レールはInnovate UK、バーミンガム大学、DB ESG、Turntide Technologiesと提携し、地方列車用のコンパクトなリン酸鉄リチウム(LFP)電池パックを開発した。この取り組みは、エネルギー密度の向上と低床車両設計の最適化を目的としています。

- 2024年9月、Hitachi Rail、DB ESG、Innovate UK、バーミンガム大学は、通勤電車向けに40%のサイズ削減と22%の効率向上を目標に、コンパクトで高密度のLFP列車用バッテリーを開発する140万ポンド(175万米ドル)のプロジェクトを立ち上げた。

- 2024 年 9 月、Saft (TotalEnergies の子会社) は、Siemens Mobility の Mireo Plus H 水素列車用に革新的なチタン酸リチウム酸化物 (LTO) 牽引用バッテリーの納入を開始しました。これらのバッテリーは、燃料電池とハイブリッド システムを形成し、加速と制動の効率を高めながら、安全性を強化し、ライフサイクルを最大 10 倍延長します。

- 2024年9月、ABBはベルリンのInnoTransで、ハイブリッド列車および完全電気列車用に設計された新しいProシリーズ牽引バッテリーを発売しました。高いエネルギー密度、モジュール式の拡張性、急速充電 (わずか 10 分で 80%)、20,000 サイクルを超える長寿命を備えています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.22% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

電池の種類別 · 鉛酸 · ニッケルカドミウム (Ni-Cd) · リチウムイオン |

|

用途別 · スターター · 補助 · 推進力 |

|

|

車両種類別 · 機関車 · 複数のユニット · 客車と貨車 · 地下鉄/ライトレール/トラム |

|

|

地理別 · 北アメリカ (電池の種類、用途、車両の種類、国別) o 米国 o カナダ o メキシコ · ヨーロッパ (電池の種類、用途、車両の種類、国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (電池の種類、用途、車両の種類、国別) o 中国 o 日本 o インド o その他のアジア太平洋地域 · その他の世界 (バッテリーの種類、用途、車両の種類、および国別) o 南アメリカ o 中東 · アフリカ |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場規模は2025年に3億8000万米ドルで、2034年までに6億6000万米ドルに達すると予測されている。

2025年、欧州市場規模は1億3000万米ドルでした。

2026年から2034年の予測期間において、市場は6.22%のCAGRを示すと予想されています。

鉛蓄電池セグメントは、電池の種類ごとに市場をリードしています。

市場を牽引する主な要因には、鉄道電化、地下鉄プロジェクトの増加、持続可能性目標、リチウムイオン電池の技術進歩、車両の近代化、クリーンでエネルギー効率の高い鉄道輸送ソリューションを世界的に推進する政府の取り組みなどが含まれます。

市場のトッププレーヤーには、Saft (フランス)、EnerSys (米国)、GS Yuasa (日本)、Exide Industries (インド)、Hoppecke (ドイツ) が含まれます。

2025年、欧州は鉄道用バッテリー市場を35.49%のシェアで支配した。

製品の採用を促進する主な要因には、鉄道の電化、持続可能な輸送の需要、地下鉄の拡張、リチウムイオン技術の進歩、安全基準の厳格化、低排出モビリティ ソリューションを推進する政府の政策などが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。