骨膜下歯科インプラント市場規模、シェアおよび業界分析、材料別(チタン、ジルコニウム、その他)、エンドユーザー別(個人診療、DSO/グループ診療、その他)、および地域予測、2026~2034年

主要市場インサイト

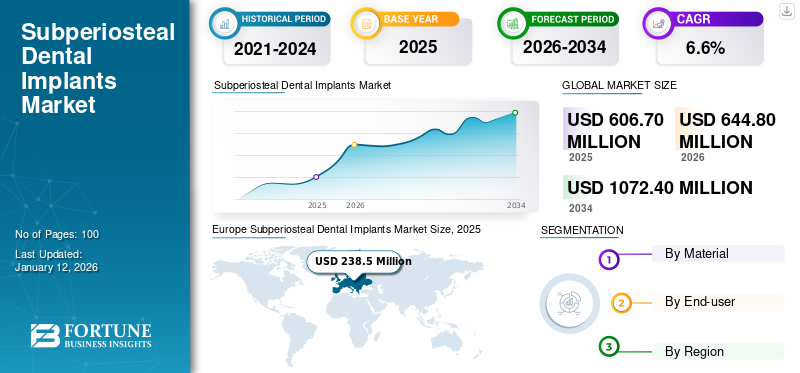

世界の骨膜下歯科インプラント市場規模は、2025年に6億670万米ドルと評価され、2026年の6億4480万米ドルから2034年までに10億7240万米ドルに成長すると予測されており、予測期間中に6.6%のCAGRを示します。ヨーロッパは骨膜下歯科インプラント市場を独占し、2025 年には 39.3% の市場シェアを獲得しました。

骨膜下歯科インプラントは、個人の顎骨の輪郭に合わせてカスタムメイドされ、骨膜の下の顎骨の上に配置されます。骨膜下歯科インプラントは、通常、自然の骨が骨内膜を形成するには不十分な場合に使用されます。歯科インプラント。進行した歯周病や外傷によって引き起こされる重度の骨吸収では、多くの場合、治療としてこれらのインプラントの使用が必要になります。これらのインプラントは、歯を交換する際の安定性を高めるためにいくつかのポストで顎の骨に固定されているため、重度の骨損失のある患者にとって安定性と耐久性があると考えられています。これは、重度の顎骨萎縮を患う高齢患者にとって特に有益であり、効果的で安全な治療の選択肢となります。

伝統的な技術に基づいた骨膜下インプラントは、技術的な複雑さと、埋入の困難さと合併症の発生率の高さによる関連リスクで知られており、その普及が制限されています。現在、骨膜下インプラントは、手順と最新技術の進歩により革命を起こしています。これらの改良により、大規模な骨移植を必要としない骨損失のある人であっても、インプラントの初期安定性を達成する実用的かつ迅速な方法が提供されます。この進歩により、インプラントと皮質骨の間の直接接触による補綴構造の即時荷重が可能になり、外科的調整のためのロックネジの使用も可能になります。

市場は今後数年間で成長すると予想されています。この成長は、インプラント技術の進歩、歯の健康に対する意識の高まり、高齢化人口の増加に起因すると考えられます。さらに、デジタル歯科およびコンピューター支援設計/コンピューター支援製造 (CAD/CAM) テクノロジーの採用の増加により、市場の成長がさらに促進されると予想されます。

2020年の市場は新型コロナウイルス感染症による悪影響を受け、世界的に行われる修復処置の減少につながりました。しかし、2021年には政府の規制が解除され、歯科医院や病院を訪れる患者が増加した。市場は現在、2022年にパンデミック前の水準に回復しており、今後も安定した成長が期待されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

骨膜下歯科インプラント市場の重要なポイント

- 2025年の市場規模:6億670万ドル

- 2026年の市場規模:6億4,480万ドル

- 2034 年の予測市場規模: 10 億 7,240 万ドル

- CAGR: 2026 ~ 2034 年で 6.6%

- 2025年には欧州が39.3%のシェアを獲得して市場を独占した。

- チタンセグメントは、2026 年に市場の 65.54% を占めると予測されています。

- ソロプラクティスセグメントは、2026年に市場の60.89%を占めると予測されています。

北米

北米は2025年に1億9,030万米ドルに達し、市場の31.40%を占め、2026年には2億280万米ドルまで成長すると予想されています。

ヨーロッパ

ヨーロッパは2025年に2億3,850万米ドルを生み出し、39.30%のシェアを占め、2026年には2億5,200万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2025 年に 1 億 1,960 万米ドルと評価され、19.70% のシェアを占め、2026 年には 1 億 2,890 万米ドルに達すると予測されています。

私たち。

市場は2026年までに1億8,070万米ドルに達すると予測されています。

日本

市場は2026年までに1,250万米ドルに達すると予測されています。

続きを読む

骨膜下歯科インプラント市場動向

市場の成長を促進するために 3D プリンティングの採用を拡大

直接金属レーザー焼結 (DMLS) の採用が増加しています。3Dプリント骨膜下歯科インプラントの普及により、市場の成長が大幅に拡大すると予想されています。これらのインプラントの 3D プリントにおける DMLS の主な利点は、個々の解剖学的構造に合わせて高度にカスタマイズされたインプラントを提供できることにあります。これは、高出力レーザーを使用して金属粉末を溶かす積層造形技術であり、これにより、高精度かつカスタマイズされた複雑なオブジェクトの製造が可能になります。

さらに、DMLS は、多孔質構造、テクスチャード加工された表面、生体活性コーティングなどの複雑な表面デザインと特徴を備えたインプラントの製造を可能にし、これによりオッセオインテグレーションを促進し、重度の顎骨変性や萎縮性隆起を有する患者に対するインプラントの長期的な成功を高めることができます。このカスタマイズにより、インプラントのフィット感、機能、美しさが向上し、患者の転帰が改善されます。

- たとえば、2021年10月から2022年2月にかけてルーマニアで実施されたパイロット研究では、カスタムメイドのDMLSチタン骨膜下インプラントにより、これらのインプラントに関連する合併症が軽減されることが報告されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

骨膜下歯科インプラント市場の成長要因

歯周病と歯槽骨減少の有病率の増加 市場開発を促進する

歯周病、または歯周炎は、歯肉と周囲の骨に影響を及ぼす進行性の炎症状態です。進行した歯周病は、不可逆的な歯肉の後退を引き起こし、最終的には歯の周囲の骨の破壊を引き起こします。進行した歯周病の有病率と骨損失が増加し続ける中、骨膜下インプラントの需要は今後数年間で増加すると予想されます。

- 2023 年 3 月に WHO が更新したデータによると、重度の歯周病は世界中の成人の約 19% に影響を与えており、その数は世界で合計 100 万人を超えていると推定されています。

さらに、デジタル歯科医療と骨膜下インプラントに使用される材料の進歩により、インプラントの耐久性、安全性、機能性が向上しました。これらの要因と、骨膜下インプラントの利点と耐久性についての患者と歯科医の間の意識の高まりも、市場の成長を促進すると予想されます。

市場開発を促進するための技術の進歩とデジタル歯科の利用

CAD/CAM (コンピュータ支援設計およびコンピュータ支援製造) およびコーンビームコンピュータ断層撮影 (CBCT) テクノロジーは、精度、効率、カスタマイズ性を向上させ、インプラント製造プロセスを強化します。さらに、CAD/CAM テクノロジーにより製造プロセスが合理化され、骨膜下歯科インプラントの製造に必要な時間が短縮されます。

- たとえば、2023 年 11 月に Clinical Case Reports に掲載された記事では、骨膜下インプラントの概念が過去 10 年間で再浮上していると述べられています。この復活は、この分野で不可欠な技術となったコンピュータ断層撮影 (CT) およびコーンビームコンピュータ断層撮影 (CBCT) スキャンの利用に大きな影響を受けています。

さらに、これらの技術により、主要企業は骨膜下歯科インプラントの新しいデザインを導入し、インプラントの生存率を高め、重度の歯槽骨損失患者に対するこれらのインプラントの利用を増やしています。

抑制要因

市場の発展を妨げる骨膜下歯科インプラントの複雑さと高コスト

これらのインプラントは、歯肉の下と顎の骨にフィットするようにカスタムメイドされており、従来のインプラントでは骨量が不十分な患者の代替品となります。ただし、これらのインプラントは骨内膜インプラントよりも 3 ~ 4 倍高価です。

この移植には、特に大規模な特注製作が必要な複雑な症例の場合、より複雑な口腔外科手術が必要です。これらのインプラントは、感染、骨損失、インプラントの失敗の可能性を高めます。顎に存在する骨の量、周囲の歯肉組織の状態、およびその他の口腔健康上の問題に基づいて、これらの手順はさらに複雑になります。

さらに、新しくて侵襲性の低いインプラント治療がより人気があり、広く利用できるようになり、より優れた予測可能性と有効性を備えた代替ソリューションが提供されています。これらの要因は、骨膜下歯科インプラント市場の成長を妨げると予想されます。

- 例えば、Deserts Hill Dental Care は、骨移植処置の進歩により、顎骨密度が不十分な患者でも骨内インプラントが可能になり、骨膜下インプラントの必要性が減少したと述べています。

骨膜下歯科インプラント市場セグメンテーション分析

材料分析による

チタンセグメントチタンインプラントの優れた生体適合性と安定性により市場を独占

材料に基づいて、骨膜下歯科インプラント市場は次のように分類されます。チタン、ジルコニウムなど。

チタンセグメントは、その優れた生体適合性と成功率により、2026年には65.54%の市場シェアを占め市場をリードしました。広範な研究により、チタンインプラントは周囲の骨とうまく統合し、長期的な安定性と機能性が得られることが示されています。その結果、これらのインプラントの採用は世界的に増加し続けています。チタンは、積層造形、つまり人間の骨の特性を模倣した多孔質構造の製造を可能にする 3D プリンティングに非常に適した材料であり、機械的特性、栄養分の流れ、血管の成長を強化して骨の統合と付着を改善します。

- たとえば、2024 年 1 月に Biomimetics に掲載された記事では、レーザー焼結チタン インプラントは、従来の歯科インプラントが不可能な場合に、顎が萎縮した無歯顎患者を修復するための実行可能な治療選択肢であると述べられています。

ジルコニウムセグメントは、かなりのCAGRで成長すると予想されます。機械的特性によるジルコニウムの採用の増加が、この分野の成長を推進しています。

コバルトクロムなどの材料を含むその他のセグメントの成長は、その高い強度と耐食性によるものと考えられます。これらのインプラントにはサポートが必要です歯科補綴物顎骨の構造が小さい患者は、世界市場での成長が期待されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

ソロ練習が主流の理由 このモードを使用する大規模な実践者

エンドユーザーに基づいて、市場は個人での実践、DSO/グループでの実践などに分類されます。

単独診療セグメントは市場を支配し、2026 年には 60.89% の市場シェアを占めました。世界的には、単独開業医の普及率が高いため、歯科処置のほとんどが単独診療で占められています。さらに、患者の個別化された治療に対する好みがカスタマイズされたインプラントの需要を促進し、市場の成長に貢献しています。

- たとえば、米国歯科医師会 (ADA) 医療政策研究所 (HPI) のデータによると、2019 年には全歯科医の約 50.3% が個人で開業していました。このように個人開業者の割合が高いことが、このセグメントの成長を促進すると予想されます。

逆に、DSO/グループ業務セグメントは、先進国での DSO への加盟の増加により、最も高い CAGR を経験すると予想されます。さらに、歯科技工所と DSO との連携により、今後数年間でこの分野の市場シェアが拡大すると予想されます。

2024 年には、その他のセグメントが市場で大きなシェアを占めました。その他のセグメントには、歯科病院、地域医療センターが含まれます。このセグメントの成長は、革新的なインプラント ソリューションに対する患者の需要の高まりに応え、専門的な歯科治療へのアクセスが向上したことに起因しています。

地域の見識

骨膜下歯科インプラントの市場は、地域に基づいて、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

ヨーロッパ

Europe Subperiosteal Dental Implants Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ市場は、2025年に2億3,850万米ドルと評価され、世界収益の39.30%を占め、2026年には2億5,200万米ドルに達すると推定されています。さらに、Avinent Implant System S.L.Uなどの大手プレーヤーの存在と、この地域での骨膜下製造の進歩が市場の成長を促進すると予想されています。英国市場は2026年までに1,340万米ドルに達すると予測されており、ドイツ市場は2026年までに5,900万米ドルに達すると予測されています。

北米

北米は2025年に1億9,030万米ドルを占め、世界市場シェアの31.40%を占め、2026年には2億280万米ドルに達すると予測されています。北米は、歯周病などの歯科疾患の有病率の高さと医療技術の進歩により、市場で2番目に大きなシェアを占めました。 歯科手順。この地域では、カスタマイズされた患者専用の歯科インプラントの導入が加速しており、予測期間中に新世代インプラントの需要が増加すると予想されます。米国市場は、2026 年までに 1 億 8,070 万米ドルに達すると予測されています。

アジア太平洋地域

2025年、アジア太平洋地域は世界市場の19.70%を占め、評価額は1億1,960万米ドルに達し、2026年には1億2,890万米ドルに成長すると予測されています。アジア太平洋地域は、歯周炎や歯槽骨減少などの要因により歯科インプラントの採用が増加し、大幅な市場成長が見込まれています。アジア太平洋地域の多くの国では人口の高齢化により歯の喪失率が増加しており、これらのインプラントに対する強い需要が生じています。 2019年11月にBMC Oral Healthに掲載された研究によると、アジア人種グループは平均歯槽骨減少を起こす傾向が非常に高いと述べられています。日本市場は2026年までに1,250万ドルに達すると予測されており、中国市場は2026年までに3,190万ドルに達すると予測されており、インド市場は2026年までに870万ドルに達すると予測されています。

骨膜下歯科インプラント市場は、今後数年間で中東およびラテンアメリカ地域の両方で大幅な成長を遂げると予想されています。ラテンアメリカでは、ブラジル、メキシコ、アルゼンチンなどの国々で、骨膜下インプラントを含む高度な歯科インプラント処置を提供する歯科医院や病院の数が増加しています。高齢者人口の増加と歯科疾患の有病率の上昇も、この地域の市場の成長に貢献しています。

中東、アフリカ、ラテンアメリカ

同様に、中東とアフリカ諸国では、歯科インプラントと歯科治療を目的とした歯科観光客の急増を目の当たりにしています。可処分所得の増加と国民の口腔健康に対する意識も、この地域の骨膜下歯科インプラント市場の成長を促進しています。中東およびアフリカは、2025年の世界市場に約2,010万米ドルをもたらし、シェア3.30%を占め、2026年には2,100万米ドルに達すると予想されています。ラテンアメリカ地域は2025年に世界市場の6.30%を獲得し、3,810万米ドルの収益を生み出し、2026年には4,010万米ドルに達すると予測されています。

主要な業界関係者

主要企業が協力して高度なインプラント設計を開発

競争環境の観点から見ると、骨膜下歯科インプラント産業市場には、世界中でほとんどのプレーヤーが存在しません。 Avinent インプラント システム S.L.U、AB Dental Devices Ltd、および BoneEasy市場で大きなシェアを占めていました。これらの企業は、インプラントの生存率を高めるための革新的な設計コンセプトの発表に注力しています。さらに、より高度で効果的なインプラント設計の開発を目的とした、3D 製造のコラボレーションと合わせた継続的な研究開発の取り組みが、これらのプレーヤーの市場成長の原動力になると予想されます。

さらに、地域のプレーヤーは骨膜下歯科インプラント市場で大きなシェアを持っています。チタン インプラントの 3D 積層造形における地域のプレーヤーの増加により、歯科医は地元で生産されたこれらのインプラントに依存するよう変化する可能性があります。さらに、地域の関係者と歯科医師との協力により、骨膜下処置用の高度にカスタマイズされた歯科インプラントの生産が実現しており、近い将来市場をさらに推進すると予想されます。

骨膜下歯科インプラントのトップ企業リスト:

- Avinent Implant System S.L.U (Spain)

- BoneEasy (Portugal)

- AB Dental Devices Ltd (U.S.)

- Dutton Dental Concepts, Inc. (U.S.)

- Marver Med (U.S.)

- Panthera Dental (Canada)

- INCREDIBLE AM PVT LTD. (India)

- BonashMedical (Iran)

主要な産業の発展

- 2024年3月~BoneEasy は、テール付き骨膜下インプラントを含むオーダーメイドのインプラントを発売しました。インプラントは 3D ソフトウェアを使用して、パーソナライズされたインプラント製造用のモデルを開発します。

- 2023年5月 –Avinent Implant System S.L.U は、顎顔面外科および歯科分野の業界専門家とともに、カスタマイズされた骨膜下インプラントに関するコンセンサス デーを企画しました。

- 2022年5月~AB Dental Devices Ltd は、Trucare Group と協力して、UAE で歯科事業を開始しました。 AB デンタルは、骨膜下歯科インプラントを含むインプラント システムを提供しています。

- 2022 年 4 月:BoneEasy は、軟組織統合のための繊維の通過を可能にするインプラント プレートに穴を備えた新しいコンセプトの骨膜下インプラントである Implantize Compact を発売しました。

- 2018年9月~Panthera Dental は、カスタマイズされたインプラントを提供するために Panthera Implant 部門を立ち上げました。この部門では、CAD/CAM 骨膜下インプラントとパーソナライズされた CMF ソリューションを提供しています。

レポートの範囲

世界の骨膜下歯科インプラント市場レポートは、詳細な業界分析を提供します。このレポートは、企業概要、市場セグメント、材料、エンドユーザーに焦点を当てています。さらに、現在の市場動向、新型コロナウイルス感染症(COVID-19)の影響、最新の市場動向に関連して、世界の骨膜下歯科インプラント業界の予測を提供します。さらに、レポートは、地域の洞察、主要な推進力、競争環境、市場の成長に影響を与える要因を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.6% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | による材料

|

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場は 6 億 4,480 万米ドルで、2034 年までに 1 億 7,240 万米ドルに達すると予測されています。

2025 年の市場価値は 2 億 3,850 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.6% の安定した CAGR を示すと予想されます。

素材別にみると、2026年にはチタンセグメントが市場をリードした。

歯周病の有病率の上昇と技術の進歩が市場の成長を促進する主要な要因です。

AVINENT Science and Technology、AB Dental Devices Ltd、および BoneEasy が市場の主要企業です。

2026 年にはヨーロッパが市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート