機内インターネット市場規模、シェアおよび業界分析、コンポーネント別(サービスおよび機器)、接続タイプ別(衛星および空対地(ATG))、航空機タイプ別(ナローボディ、ワイドボディ、リージョナルジェット)、設置別(改修およびラインフィット)、および地域予測、2026~2034年

機内インターネット市場の規模と業界概要

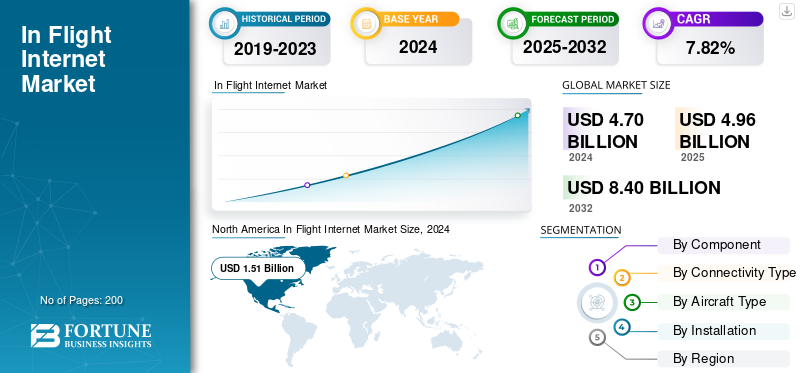

2024年の世界の機内インターネット市場規模は49億6,000万米ドルと評価された。同市場は、2026年の56億9,000万米ドルから2034年までに92億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.30%を示すと見込まれている。2025年には、北米が機内インターネット市場で32.10%のシェアを占め、市場をリードした。

機内インターネット (IFC) 市場は、主に衛星リンク (高速ランプ LEO およびハイブリッド多軌道オプションを備えた今日の GEO の Ku/Ka) 経由で、民間航空機の客室と飛行甲板にリアルタイム ブロードバンドをもたらすハードウェア、帯域幅、統合、マネージド サービスをカバーしています。また、いくつかの短距離地域では、空対地システム。市場の拡大は、シームレスで無料の機内 Wi-Fi に対する乗客の期待の高まりによって形作られています。コネクテッド EFB、予知保全、リアルタイムの天気、乗務員の業務に依存する航空会社のデジタル化の課題。容量を向上させ、総所有コストを削減するテクノロジーの変化、高スループットの衛星、電子的に制御された低抵抗アンテナ、モジュール式モデム、通信事業者がプロバイダーを変更または混合できるオープン アーキテクチャなどです。機体製造業者によるラインフィットの提供性と主要な MRO ハブでの大規模な改修プログラムにより、設置パイプラインが維持される一方、スポンサーシップ モデルと支払いプラットフォームにより視聴率と収益化が向上します。

競争力学は、認定された世界規模の主要企業数社によって支えられています。豊富な Ka 容量と OEM 統合を備えた Viasat (旧 Inmarsat を含む)。広範な Ku カバレッジとハイブリッド ソリューションを備えた Intelsat。パナソニック アビオニクスは Ku ネットワークと緊密に統合された IFE プラットフォームを結合します。 Eutelsat OneWeb はパートナー ソリューションに LEO 容量を提供します。 SpaceX Starlink が航空会社への直接 LEO フットプリントを構築。タレスは、エンドツーエンドのキャビン高速接続ソリューションとアビオニクス統合を提供します。 Anuvu は柔軟なカバレッジを実現するために HTS およびマイクロ GEO 戦略を追求しています。 Hughes は Ka エコシステム全体にゲートウェイと航空モデムを提供しています。

成功した提案は、複数軌道到達距離、空力効率を備えた認定アンテナ、堅牢な SLA、サイバーセキュリティ、法規制順守、航空会社のブランド、ルートの組み合わせ、ターンアラウンドの制約に合わせたフリー、フリーミアム、プレミアム層にわたる民間航空の柔軟性を組み合わせたものです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

機内インターネット市場の主なポイント

- 2025年の市場規模:49億6,000万米ドル

- 2026年の市場規模:56億9,000万米ドル

- 2034年の予測市場規模:92億9,000万米ドル

- CAGR:2026年~2034年に6.30%

- 北米は2025年に32.10%のシェアを占め、機内インターネット市場を主導しました。

- サービスセグメントは2026年に市場シェアの23.17%を占めると予想されています。

- 衛星セグメントは2026年に市場シェアの23.59%を占めると予測されています。

北米

北米は2025年に15億9,000万米ドルの市場規模と32.08%の市場シェアを記録し、世界市場をリードしました。

欧州

欧州は2025年に世界売上高の27.88%を占め、2026年には15億8,000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は2025年に世界売上高の25.40%を占め、2026年には14億6,000万米ドルに達すると予想されています。

米国

機内インターネット市場は2026年までに15億5,000万米ドルに達すると予測されています。

日本

市場規模は2026年までに3億2,000万米ドルに達すると予測されています。

続きを読む

日本の機内インターネット市場インサイト

日本の機内インターネット市場は、航空会社によるサービス差別化や乗客のデジタル需要拡大を背景に、急速な進化が進んでいる分野です。ビジネストラベラーを中心に、高速・安定した接続環境への期待が高まり、衛星通信技術の高度化や機内ネットワーク設備の最適化が重要視されています。また、映像配信、オンライン会議、Eコマースなど、多様な利用シーンへの対応が求められ、航空会社の付加価値サービスとしても存在感が増しています。日本市場では、安全性・信頼性・高速通信を両立するソリューションが求められ、次世代衛星技術の普及とともに、さらなる成長機会が広がっています。

市場ダイナミクス

市場の推進力

高品質Wi-Fiがブランド標準となり、機内インターネットの急成長につながる

航空会社は、中核となるブランド約束として「有料の基本的な接続」から「無料、高速、常時接続」へと移行しており、これにより視聴率、広告/スポンサーシップの在庫、NPS が大幅に向上します。原因は 2 つあります。乗客は地上のブロードバンドに対して客室のベンチマークを行うようになっており、航空会社の運航は EFB の更新、ライブ天気、乗務員のメッセージングなどのライブ パイプへの依存度が高まっています。予知保全。無料利用枠の拡大に伴い、通信事業者はマルチギガビット アーキテクチャにアップグレードし、商用モデル (スポンサー資金、ロイヤリティゲート、またはフリーミアム) を再検討しています。これにより、日常セクターの大部分が発生する狭胴型車両全体の改修プログラムが加速されます。競争効果は循環的です。あるネットワーク通信事業者がほとんどのフライトで「速くて無料」を提供すると、競合他社も対応しなければ、選択肢が最も多い短距離路線で顧客を失うリスクを冒すことになります。

- 2025年3月:ユナイテッド航空は、同社初のスターリンク搭載航空機についてFAAの承認を取得し、マイレージプラス会員向けのサービスが無料となり、その後全機材の改修が迅速に行われる予定であると発表した。

市場の制約

規制と信頼性の逆風により認証のコストと時間が増加し、市場の成長が制限される

需要が明らかに増加しているにもかかわらず、IFC プロジェクトは決して軽くない逆風に直面しています。サイバーセキュリティ要件は強化されており、航空機システムと接続するアンテナ、モデム、ルーター、ソフトウェアに対する設計、テスト、文書化の負荷が増加しています。オペレーターはまた、あらゆる機体とアンテナの組み合わせ (スロットと MRO 時間を消費する各 STC) について、輸出規制、スペクトル調整、耐空性承認をナビゲートする必要があります。軌道上のインシデントやフリート管理(軌道離脱、運用中の異常など)により、容量計画が制約され、費用のかかるトラフィックの再ルーティングが強制される可能性があります。最終的な影響は、リードタイムが長くなり、偶発在庫が増加し、サプライヤーが回復力を証明して SLA を維持するためのハードルが高くなるということです。航空会社は、複数軌道オプションや契約上の履行保証を優先することでこれらのリスクのバランスを取っているが、認証待ちや安全性の審査により、特に小規模なサブフリートでは依然として展開が遅れている。

- 2024 年 8 月: FAA が標準化のための規則制定案を発表サイバーセキュリティ輸送カテゴリーの航空機の設計基準であり、接続された航空機システムに直接関わる要件を形式化します。

市場機会

オープン アーキテクチャとマルチオービットの柔軟性を通じた成長の機会が段階的変化の採用を可能にする

大きな利点は、航空機を単一のネットワークから切り離すオープンな機内接続フレームワークにあります。航空会社が複数の星座 (GEO/LEO) と通信できるキットをラインフィットまたは改造し、時間の経過とともにプロバイダーを切り替えることができるようにすることで、航空機メーカーはロックインを減らし、価格/品質に関する競争を激化させ、技術への賭けのリスクを軽減します。その柔軟性は、さまざまなルートの組み合わせにうまく対応します。LEO は遅延に敏感な点で優れています。短距離ターン。 GEO は幹線ルートに効率的な容量を提供します。ハイブリッドは、極地または赤道のハンドオフ中にキャビンをオンラインに保ちます。航空会社にとって、商用手段も同様に魅力的であり、ユーティリティを含む帯域幅を調達し、階層化 (フリー、フリーミアム、プレミアム) とコンテンツ パートナーシップを通じて差別化します。キャビン プランナーは、標準化されたマウントと電源/データ インターフェイスを通じて重量と抗力の節約も実現し、結果として燃料消費量と作業時間の削減につながります。

- 2024 年 10 月: エアバスは、A ファミリー プログラム向けの、サプライヤー提供の柔軟なマルチ軌道ラインフィット/レトロフィット接続プラットフォームである HBCplus の展開のさらなる進捗を報告しました。

機内インターネット市場の動向

電子制御アンテナと GEO+LEO は常に主要な技術トレンドとして機能する最善の道です

テクノロジーの最前線は、リアルタイムで最適なビームと軌道を選択するソフトウェア定義モデムと電子操向アンテナ (ESA) の組み合わせです。 ESA は可動部品を排除し、抵抗を軽減し、メンテナンスを簡素化します。マルチ軌道ネットワークマネージャーと組み合わせることで、GEO の容量と LEO の遅延をつなぎ合わせることができ、混雑した都市のペアや急カーブでも乗客にストリーミンググレードのパフォーマンスを提供します。オープン モデム API と仮想化ネットワーク機能によりボックスがさらに縮小され、高速なセキュリティ パッチ適用によりセキュリティが強化されます。ゲートツーゲート認証により、フライトごとに使用可能な時間を延長します。より多くの機体メーカーがラインフィット オプションを提供することで、航空会社は特注の STC を回避し、自社のフリート全体に拡張できるようになります。方向性は明らかです。端末の軽量化、よりスマートなスケジューリング、ビットあたりの総コストを削減する軌道に依存しない帯域幅の調達です。

- 2023年5月:インテルサットとエアバスは、2026年上半期から始まるエアバスのラインフィットで航空会社の選択が可能となり、OneWebなどのGEOやLEOに接続できるKuバンドESAの詳細を発表した。

市場の課題

サプライ チェーン、STC 能力、OEM バックログによる展開スケジュールの伸びが市場の成長に脅威を与える

実行リスクは産業用配管に集中しており、長期にわたる OEM の受注残により短期的なライン適合スロットが制限され、エンジンとコンポーネントの不足により MRO の生産能力が制限され、認定エンジニアが並行作業のボトルネックになっています。アンテナ複数の航空機タイプにわたるレドーム STC。ハードウェアが利用可能な場合でも、格納庫の時間は多くの場合、厳しい検査やリースの移行と競合するため、オペレーターは数シーズンにわたって設置を順序立てて行う必要があります。資金調達は新たな層を追加し、償却を避けるために改修の波はリースの満期と客室の更新に合わせなければなりませんが、帯域幅契約にはトラフィックの変動に対するヘッジが必要です。その結果、特にリージョナルジェット機や二次ハブにおいては、需要よりも店舗の生産能力と事務処理によって展開のペースが形作られています。

- 2025年1月:エアバスは、2024年の納入機が766機、年末の受注残が8,658機であると報告し、需要の持続とラインフィットの機会とスロットの空き状況の長期にわたる性質を強調した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

サービスセグメントは定期的な支出と無料 Wi-Fi 戦略で支配的

コンポーネントに基づいて、市場はサービスと機器に分類されます。

サービスは機内インターネット市場の主要なセグメントです。航空会社は大規模な狭胴機のフリート全体で複数年の帯域幅、ポータル、モニタリング、および SLA 契約を締結しているため、サービスが IFC の最大のシェアを占めています。通信事業者が無料またはロイヤリティゲート型アクセスの提供に移行するにつれて、セッション量が増加し、より高い容量と品質の階層の必要性が高まっています。運用は接続性 (EFB アップデート、メンテナンス データ、乗組員アプリ) にますます依存しており、支出は繰り返し発生し、継続的に発生します。多くのフリートでハードウェアが飽和状態に近づいているため、増分収益は現在、使用量、アップグレードの速度、スポンサーシップに偏る傾向にあります。

- 2023年1月:デルタ航空はスカイマイル会員向けに主要路線の全便で高速かつ無料の機内Wi-Fiサービスの展開を開始し、サービス主導の支出増加を示唆した。

接続タイプ別

衛星接続セグメントがユニバーサル カバレッジとパフォーマンスで独占

接続タイプの観点から、市場は衛星と空対地 (ATG) に分類されます。

2024 年には衛星セグメントが市場を支配しました。衛星はあらゆる地域とステージの長さで動作するため、先頭に立っていました。 ATG は特定の空域に限定されます。 GEO は、長距離および幹線ルートに効率的な容量をもたらします。 LEO は、短距離および極地の回廊に低遅延を追加します。軽量のレドーム、ESA、オープン モデムにより抵抗と設置時間が短縮され、国内のフリートでも経済性が向上します。航空会社は、乗客のエクスペリエンスと運用アプリケーションを標準化および強化するために、衛星キットをラインに取り付け、古い航空機を改修しています。

- 2022 年 5 月: サウスウェスト航空は、容量、カバレッジ、信頼性の点で衛星がデフォルトであることを強調し、新規納入時に工場でインストールされる Viasat Ka バンド IFC を選択しました。

航空機の種類別

ナローボディ航空機セグメントが利用率と座席占有率で独占

航空機の種類に基づいて、市場はナローボディ、ワイドボディ、リージョナルジェットに分類されます。

ナローボディ機は世界の出発便と座席の大部分を運航しており、その結果、航空機あたりの収益化可能なセッション数が最も多くなります。航空会社は、競争の激しい短距離路線でのシェアを守り、迅速なデジタル ワークフローをサポートするために、単通路機の均一 Wi-Fi を優先しています。継続的な OEM バックログによりラインフィット パイプラインがアクティブに保たれ、一方でレトロフィットにより古いサブ フリートが標準化されます。利用率が依然として高いため、航空会社はまずナローボディ機に高スループットプランと無料枠を導入し、次に長距離の一貫性を確保するためにワイドボディ機にそれらを拡張します。

- 2025年1月:エアバスは、2024年の納入機が766機、受注残が8,658機であると報告し、ナローボディの規模が世界的にコネクティビティ投資を推進していることを確認した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インストールによる

レトロフィット設置セグメントが短期的な量と速度で優位を占める

設置に基づいて、市場はレトロフィットとラインフィットに分類されます。

改修セグメントは 2024 年にも支配的な地位を保ち、機内インターネット市場シェアの 70% 以上を占めました。多くの現役モデル航空機は依然として最新の多軌道端末を必要とするため、レトロフィットはラインフィットよりも規模が大きくなります。航空会社は、ダウンタイムを最小限に抑えるために、インストールを厳重なチェックと調整します。 ESA は認証を簡素化し、抵抗を軽減します。 737/A320 ファミリ全体で標準化された STC により、大規模なレプリケーションが可能になり、商用モデルでは、設備投資をスムーズにするためにハードウェアとサービスがバンドルされることが増えています。レトロフィットにより、通信事業者は新しい配送を待たずに無料 Wi-Fi 戦略に移行できます。

- 2024 年 9 月: ハワイアン航空は、スターリンク Wi-Fi がエアバス運航便のすべてで無料になると発表しました。これは、改装主導のアップグレードが航空機全体の乗客エクスペリエンスの向上をいかに加速しているかを示しています。

機内インターネット市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America In Flight Internet Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に12億4,000万米ドルで圧倒的なシェアを維持し、2024年にも15億1,000万米ドルで主要シェアを獲得した。米国とカナダは収益の面でリードしており、国内ネットワークの密集性、乗客の期待の高さ、無料またはスポンサー付きアクセスの早期導入が特徴です。 737/A320 ファミリ全体で標準化されたキットにより展開が加速されます。マルチ軌道オプションにより、混雑した都市ペアの信頼性とスループットが向上します。ロイヤルティの統合と広告/スポンサーシップ モデルにより、低い限界費用で収益率が向上し、収益化が強力に維持されます。

- 2023 年 5 月: エア カナダとベルは、Wi-Fi 搭載航空機でのアエロプラン会員向けの無料機内メッセージングを開始し、カナダ全土での導入が促進されました。

ヨーロッパ

欧州の通信事業者は、ESA 対応のマルチ軌道アップグレードの準備をしながら、シンプルな階層、有料の高速アクセスを備えた無料のメッセージングを好みます。信頼性、サイバーセキュリティ、混合フリート全体にわたる一貫したポータルが優先事項であり、ラインフィットオプションは新規納入時に拡大されます。英国は、大きな価格障壁なしにエンゲージメントを高めるロイヤルティにリンクしたメッセージングの注目すべきリーダーです。

アジア太平洋地域

アジア太平洋地域は急速な成長を遂げており、機内インターネットでは 2032 年までに最高の CAGR で成長すると予想されています。アジア太平洋地域は、中国の規模、インドの成長、日本とオーストラリアの品質重視を組み合わせて、トラフィックの面で最大のシェアを占めています。短距離の密度によりセッション量が増加する一方、長距離のアジア - 米国/ヨーロッパ間のサービスは GEO + LEO の組み合わせにより信頼性が向上します。ポリシーの明確さとハードウェアの成熟により、インストールが加速され、主要なフリート全体でのアクセスが標準化されています。

世界のその他の地域

世界のその他の地域では、飛行中のインターネット市場が緩やかに成長すると予想されます。 2025 年の地域市場の評価額は 7 億米ドルに達すると予想されます。中東の航空会社は、ワイドボディの多い航空機に高い基準を設けており、多くの場合、プレミアムキャビンと幅広い無料アクセスを組み合わせています。ラテンアメリカでは、長距離路線や競争の激しい地域路線の信頼性を向上させるために、改修プログラムや新規納入の選択的路線適合を通じて加速しています。 SLA と機器の共通性を強化することで、展開スケジュールが短縮されます。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが、同社の主導的な地位を支えました。

機内インターネット市場は 2 つの主要なグループで構成されます。 1 つ目は、Viasat (旧 Inmarsat)、Intelsat、Panasonic Avionics、Thales、Anuv などのフルスタック インテグレーターです。これらは、衛星容量、アンテナとモデム、ソフトウェア、認証、および複数年サービス契約に基づくグローバル サポートを組み合わせています。 2 つ目は、航空会社への直接の LEO プロバイダー、特に SpaceX Starlink と Eutelsat OneWeb (多くの場合パートナー経由) です。これらは低遅延、シンプルな価格設定、迅速な改修で競争しており、これにより航空会社は複数軌道サービスのオプションを選択するようになっています。

競争は 5 つの実践的な手段を中心に行われます。容量制御 (Ka/Ku 帯域幅の所有または長期確保) が価格とパフォーマンスをサポートします。提供可能性 (エアバス/ボーイングでのラインフィットと A320/737 ファミリーにわたる STC の幅広さ) が展開速度を決定します。端末技術、特に低抗力の電子制御アンテナは、GEO+LEO の機敏性を可能にし、メンテナンスを軽減します。サービス品質、ピーク時のスループット、ゲートツーゲートの可用性、サイバーセキュリティ、および SLA が更新を促進します。商用モデルは、スポンサーの資金提供による無料またはロイヤルティゲート型のアクセスに移行しており、ストリーミングにはオプションのプレミアム層が付いています。

スイッチング コストはハードウェアと認証のために依然として多額ですが、オープン モデム、標準化されたレドーム、およびマルチオービット マネージャーが普及するにつれて減少しています。 Airframers のオープン接続プログラムにより、航空機の耐用年数にわたってプロバイダーの変更が容易になります。容量所有者とインテグレーターの間のさらなるパートナーシップ、選択的統合、およびベースライン要件としてパフォーマンスベースの SLA、オープン インターフェイス、および明確なマルチ軌道ロードマップを義務付ける RFP が期待されます。

プロファイルされた主要なインターネット企業のリスト

- ヴィアサット(私たち。)

- インテルサット(私たち。)

- パナソニック アビオニクス(私たち。)

- タレスグループ(フランス)

- ユーテルサット ワンウェブ(イギリス)

- SpaceX スターリンク (米国)

- アヌブ (アメリカ)

- ヒューズネットワークシステムズ(米国)

- Gilat Satellite Networks (イスラエル)

- 航空機用 SITA (スイス)

主要な産業の発展

- 2025 年 10 月 –Viasat は NBAA に iQe サービス品質指標を導入し、航空会社の評価をピークスピード マーケティングを超えて進め、SLA を実際の乗客エクスペリエンスとピークタイムのパフォーマンスに合わせました。 RFP スコアに影響を与える可能性があります。

- 2025年9月 –ユナイテッド航空は初のスターリンク搭載主力機ボーイング737-800のFAA承認を確保し、初就航は10月中旬を予定しており、リージョナルジェット機を超えて航空機全体でのLEO採用の勢いを示している。

- 2025年4月 –Intelsat と Embraer は、ストリーミング グレードのゲート間接続を提供し、レトロフィットのダウンタイムを削減し、OEM レベルのスケールアップをサポートするように設計された、多軌道 ESA IFC ソリューションの工場設置 (Skymark の発売) を発表しました。。

- 2025年4月 –Viasat は、ネットワーク、ハードウェア、デジタル ツールを組み合わせて容量利用率と測定品質を向上させる次世代 IFC プラットフォームである「Amara」を立ち上げ、航空会社のより上位の無料またはフリーミアム オファーへの移行をサポートすると期待されています。。

- 2025 年 3 月 –ユナイテッド航空は、同社初のスターリンク搭載航空機についてFAAの承認を取得しました。マイレージプラス会員向けの無料Wi-Fiを可能にするために設置を開始し(リージョナルジェット約40機/月)、米国のサービス主導のIFC支出を加速させた。

- 2024年9月 –ハワイアン航空は、SpaceX Starlink と提携して、自社のエアバス機全体に無料の高速 Wi-Fi を提供し、NPS を向上させ、競争力のある長距離路線の同等性を達成することを目指しています。展開はより広範なフリート全体に継続されます。

- 2024 年 4 月 –ブリティッシュ・エアウェイズは、エグゼクティブクラブ会員の採用と忠誠心を高めるための無料の機内メッセージングを開始しました。展開は 2025 年末までに全車両の Wi-Fi カバレッジを目標にしており、ヨーロッパの短距離路線の利用料金が引き上げられるはずです。

レポートの範囲

本グローバル市場分析レポートでは、レポートに含まれるすべての市場セグメントについて、市場規模と予測に関する詳細な調査結果を提示しています。これには、予測期間中に市場を牽引すると見込まれる市場動向やトレンドに関する詳細が含まれています。また、技術の進歩、新製品の発売、業界の主要な動向、および提携や合併・買収に関する詳細情報も提供しています。さらに、本調査レポートでは、主要な事業者の市場シェアやプロファイルに関する情報を盛り込んだ、詳細な競合状況についても網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026~2034 年の CAGR は 6.30% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント、接続タイプ、航空機タイプ、設置場所、および地域別 |

|

コンポーネント別 |

・ サービス ・ 装置 |

|

接続タイプ別 |

・ 衛星 · 空対地 (ATG) |

|

航空機の種類別 |

· ナローボディ · ワイドボディ · リージョナルジェット |

|

インストールによる |

· 後付け · ラインフィット |

|

地域別 |

· 北アメリカ (コンポーネント、接続タイプ、航空機のタイプ、設置、および国別) o 米国 (コンポーネント別) o カナダ (コンポーネント別) · ヨーロッパ (コンポーネント、接続タイプ、航空機のタイプ、設置、国別) o イギリス (コンポーネント別) o ドイツ (コンポーネント別) o フランス (コンポーネント別) o ロシア (コンポーネント別) o ヨーロッパのその他の地域 (コンポーネント別) · アジア太平洋 (コンポーネント、接続タイプ、航空機のタイプ、設置、国別) o 中国 (コンポーネント別) o インド (コンポーネント別) o 日本 (コンポーネント別) o オーストラリア (コンポーネント別) o アジア太平洋地域のその他の地域 (コンポーネント別) · 中東とアフリカ (コンポーネント、接続タイプ、航空機のタイプ、設置、国別) o ラテンアメリカ (コンポーネント別) o 中東およびアフリカ (コンポーネント別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は49億6,000万米ドルであり、2034年までに92億9,000万米ドルに達すると予測されている。

2025年の市場規模は15億9000万米ドルに達した。

市場は、予測期間中に 6.30% の CAGR を示すと予想されます。

ナローボディ航空機セグメントは、航空機の種類の点で市場をリードしました。

高品質の Wi-Fi がブランドの標準となり、機内インターネットの急速な成長につながりました。

Viasat (米国)、Intelsat (米国)、Panasonic Avionics (米国) は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート