欧州・北アフリカ商船用船舶エンジン市場規模、シェア及び業界分析:エンジンタイプ別(二行程ディーゼルエンジン、四行程ディーゼルエンジン、ディーゼル電気エンジン、デュアルフューエルエンジン、その他)、燃料タイプ別(グリーン燃料、ディーゼル、電気、その他)、エンジン出力容量別(10,000 kW~80,000 kW、 および80,000 kW以上)、船舶タイプ別(貨物船、タンカー、オフショア・支援船、旅客船、RO-RO船、その他)、設置タイプ別(ラインフィットおよびレトロフィット)、エンドユーザー別(個人所有者およびチャーター/レンタル船隊)、および地域別予測、2025-2032年

主要市場インサイト

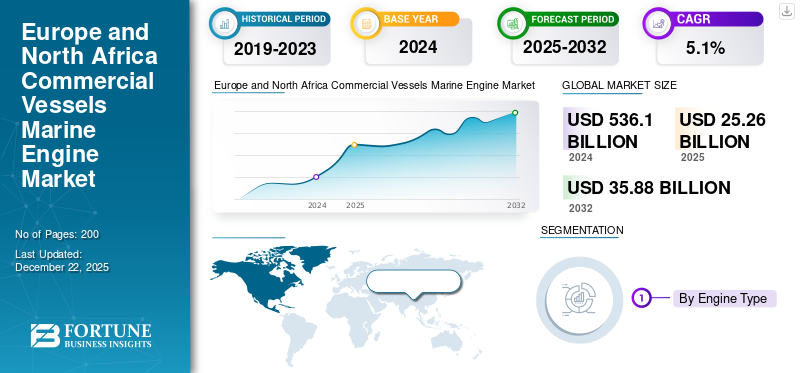

ヨーロッパおよび北アフリカの商船船舶用エンジン市場規模は、2024年に228億7,000万米ドルと評価されました。市場は2025年の252億6,000万米ドルから2032年までに358億8,000万米ドルに成長すると予測されており、予測期間中に5.1%のCAGRを示します。

市販の海洋エンジンは、貨物船、石油タンカー、容器船などのさまざまな市販の船舶に取り付けられた推進力または補助エンジンであり、燃料エネルギー(最も一般的にはディーゼルまたはガス)を機械的なパワーに変換して、オンボードシステムの船舶を推進したり供給したりします。推進エンジンは船を推進します補助エンジンどちらも厳しい海洋条件に不可欠なオンボードパワーを提供します。世界の貿易の80%以上が海岸で輸送されるため、商業海洋エンジンは不可欠です。したがって、世界経済はこれらの海洋エンジンに大きく依存して、原材料から海岸の完成製品に商品を出荷し、世界の商業船の海洋エンジン市場をサポートしています。

この市場には、MAN Energy Solutions、Wartsila Corporation、MTU Friedrichshafen (Rolls-Royce) などの主要企業がいくつか含まれています。同社の幅広い製品ポートフォリオ、革新的な船舶用エンジン、強力な地理的拡大が世界市場での優位性を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

エンジン技術の改善は、市場の成長を促進しています

商業船の需要の増加海洋エンジン世界の海上貿易量の増加、環境法の強化、および排出を最小限に抑えるエンジン技術の改善によって推進されます。たとえば、海上貿易IMOの回復と予想される成長は、貿易が2022年レベルから2050年までに40%増加して115%増加する可能性があり、追加の改善されたエンジンの需要を自然に生み出す可能性があります。それに加えて、ディーゼルエンジン用のEPAのティア4や、Marpol Annex VIに基づくIMOの世界的な硫黄およびNOXの制限などの厳しい排出基準は、近年、より高度でクリーンなエンジンが採用される需要を生み出しました。

- たとえば、2023年4月、IMOは世界の海運艦隊で年間3%の増加を指摘し、ヨーロッパなどの貿易成長がエンジンの需要をどのように促進しているかを強調しました。同様に、排出基準の目標を達成するためにヨーロッパのフェリーにハイブリッド推進を統合することは、持続可能な海洋工学への業界の移行を示しています。

市場のダイナミクス

市場の抑制

市場の成長を妨げる厳しい排出基準

商船用船舶エンジン業界は、環境コンプライアンスに関して重大な課題に直面しており、その結果、多大なコスト負担が生じています。これは特に、有害な排出物を削減するために広範な変更を必要とする厳しい国際海事機関 (IMO) の規則によるものです。 IMO の 2008 年 NOx 技術規定に基づき、船舶エンジンは窒素酸化物排出に対するますます厳格な規制の対象となります。 Tier III 要件では、排出規制区域内で低速および高速エンジンの排出量が 3.4 g/kWh 以下であることが求められており、事業者は選択的触媒還元システムを設置するか、エンジンを完全に交換する必要があります。

市場のダイナミクス

市場機会

大幅な成長機会をもたらすレトロフィット最新エンジンへの需要の高まり

世界の海上貿易は最近のショックから回復し、緩やかに拡大すると予測されており、古いトン数の更新や改修に伴い、推進力や補助動力のアップグレードに対する安定したベースラインのニーズが生じています。 UNCTADによると、世界の海上貿易は2023年に123億トンに達し、2029年までに年間平均約2.4%の成長が見込まれており、これが新築および改修型の最新エンジンの需要を下支えしている。

強力なIMOおよび地域の目標は、所有者が低排出エンジン、排気後治療システム、または規制に準拠し、競争力を維持するための代替燃料推進に投資することを強制します。 IMOの2023 GHG戦略(2050年までに暫定削減チェックポイントを備えたネットゼロ)と炭素強度測定の導入により、高度なエンジン設計と変換キットの需要につながる明示的なコンプライアンスパスウェイが作成されます。

- たとえば、2024年10月に、Garden Reach Shipbuilders and Engineers(Grse)Ltdは、Carsten Rehder SchiffsmaklerとReederei Gmbh&Co。Kgとドイツから契約を結び、7,500 dwtの変位を備えた追加の専門的な多目的貨物船を建設および供給しました。

ヨーロッパと北アフリカ 商業船マリンエンジン

市場動向

製品需要を促進するために船舶への二元燃料エンジンの統合が拡大

二重燃料の勢いまたは推進の需要の増加は明らかに加速しています。 DNVの代替Fuels Insight(AFI)によると、NewBuildsの全体的な減速にもかかわらず、2024年のすべてに対して、H1-2025では、H1-2025で1,980万GT、78%増加したものである。これらの注文の中で、LNGとメタノールのデュアル燃料デザインが支配的です。 DNVは、2024年に166のメタノール燃料ニュービルド注文(AFI注文帳の32%)を報告しました。規制は、電化、海岸電力、ハイブリダイゼーションに向けてエンジン仕様を操縦しています。 IMOのEEXI/CIIルール(2023年1月1日以降に有効)は、効率のアップグレード、エンジン電力の制限、および補助システムの最適化を推進しています。 EUでは、Fueluu Maritime and関連する規則では、2030年にAfirで覆われた港でゼロ排出を義務付け、2035年から陸上電力(OP)を装備したすべてのEUポートに拡張しました。 海。

- たとえば、2025年6月に、Maerskは、それぞれ17,480 TEUを運ぶことができる新しいシリーズの船の計画を明らかにしました。メタノールこのクラスのコンテナ船は、東アジアと北欧を結ぶことでマースクのサービスを向上させる予定です。

市場の課題

不安定 市場の成長に挑戦するための燃料価格

石油とガスの価格は、送料業界の見積もりに基づいて、送料の約50〜60%を占めるため、不安定な燃料価格が重要な制約です。価格のボラティリティは、高価格の期間中に出荷需要を10〜15%削減する可能性のある運用計画の課題と予算障害を生み出します。

これらの不安定な業界動向は、ヨーロッパと北アフリカの商船船舶用エンジン市場の成長を妨げています。メーカーは予測不可能な需要パターンに直面する一方、船主は将来の燃料コストが依然として信頼できない中、より効率的だが高価なエンジン技術への支出を正当化するのに苦労している。さらに、船舶用エンジン業界は、操業と拡大が大幅に制限される有能な労働者の深刻な不足に直面しています。 BIMCO/ICS 船員労働力の報告書によると、2026 年までに資格のある海事士官が約 90,000 人不足する可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

エンジンタイプ別

二元燃料エンジン部門は採用の増加により最も急速な成長を示す

エンジンタイプごとに、市場は2ストロークディーゼルエンジン、4ストロークに分類されますディーゼルエンジン、ディーゼル電気エンジン、デュアル燃料エンジンなど。

二元燃料エンジンは、2025 年から 2032 年の予測期間中に最も急成長しているセグメントと推定されており、CAGR は 8.0% と最も高くなります。さまざまな船舶タイプでの二元燃料エンジンの普及がこの成長を推進しており、これは厳格な環境法と、エンジンが従来の重油とよりクリーンなグリーン燃料の両方で動作できるようにする技術革新によって促進されています。

- たとえば、2023年4月、SvitzerとCaterpillarは、Svitzerの新しい船舶と改造電流のタグに電力を供給するためのメタノールのデュアル燃料ソリューションの展開のためにMOUに署名しました。

2ストロークディーゼルエンジンセグメントは、2024年に最大の市場シェアを占め、シェアは33.18%でした。 この支配は、これらのエンジンが広範な海上での使用に非常に適している多くの重要な技術的および経済的利益の結果です。 2ストロークエンジンは、エンジンの高デューティ機能と運用特性により、HFOを利用するのに適しています。この燃料効率は、海運会社の大幅なコスト削減につながり、市場でのセグメント的支配を推進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

燃料の種類別

グリーン燃料セグメント 高度なエンジンの採用の増加により、最速の成長を紹介する

燃料の種類によって、市場はグリーン燃料、ディーゼル、電気などに分かれています。

グリーン燃料セグメントは、予測期間中に最も急速に成長しているセグメントであると予想され、6.5%のCAGRが予測されています。成長は、グリーン燃料をプライマリとして利用するように設計された高度なエンジンの採用によって推進されています脱炭素化解決策、環境への影響を軽減しながら運用上の柔軟性を可能にします。 2050年までに排出量が50%減少することを対象としたIMOの温室効果ガス戦略などのグローバル基準は、グリーン燃料の研究開発支出を推進しています。

- たとえば、2025 年 2 月、Wartsila はフランスの海運会社で CMA CGM の子会社である CMA Ships とライフサイクル契約を締結しました。この契約は、現在運航中の LNG を燃料とする大型コンテナ船 14 隻を対象としており、受注は 2025 年の第 1 四半期に記録されます。

電気は 2 番目に速いセグメントであり、予測期間 (2025 ~ 2032 年) の CAGR は 5.7% であると推定されています。

エンジン出力容量別

船舶の利用率が高いため、10,000 kWから40,000 kWのセグメントがリードされています

エンジンの容量により、ヨーロッパおよび北アフリカの商業船の海洋エンジンの市場は、最大10,000 kW、10,000 kWから40,000 kW、40,000 kWから80,000 kW、および80,000 kWを超えるものに分割されています。

10,000 kW ~ 40,000 kW セグメントは 2024 年に市場を支配し、シェア 32.92% を獲得し、予測期間 (2025 ~ 2032 年) で最も急成長しているセグメントであると推定されています。この容量範囲の要件は、バルカー、タンカー、その他の種類の船舶で広く使用されていることから生じています。容量別の世界のフリートの大部分は、通常、このエンジン容量に相当する数十メガワット台前半から中台の範囲内に収まります。

- たとえば、2025年5月、中国のウェンチョン造船所は、4つの4×96M C-CSOVの建物のために3×MAN 8L21/31 MK2ジェンセットの4セットを注文しました。エンジンは、燃料効率の向上を目的としたパートロード最適化で配信されるように設定されています。さらに、それらは、DNV分類協会によって確立された動的な位置決めステージ2(DP2)規格に準拠する革新的なディーゼル電気システムに統合されます。全体として、12のエンジンには20,000 kWを超える電力があります。 L21/31エンジンは、業界をリードする燃費や最小限の騒音と振動レベルなど、多くの利点を提供します。

40,000 kW ~ 80,000 kW は、予測期間 (2025 ~ 2032 年) 中に 2 番目に急成長しているセグメントであり、CAGR は 5.8% であると推定されています。この拡大は、超大型コンテナ船(ULCS)の急速な成長と海運業界の規模の経済の絶え間ない追求によって促進されています。この出力範囲は、国際コンテナ輸送の支配力として急速に台頭しつつある世界最大の商船の推進ニーズに最適です。

容器タイプ

拡大を続けるのeコマースと輸送は、貨物船セグメントの成長を後押ししました

船舶の種類ごとに、ヨーロッパと北アフリカの商船船舶用エンジン市場はグリーンに分けられます。貨物船、タンカー船、沖合、船舶、乗客船、ro ro容器などを支援します。

貨物船は、ヨーロッパおよび北アフリカの商業船の海洋エンジン市場で最大のシェアを保有しており、船舶タイプのセグメントで支配的なカテゴリーであり、2024年には35.24%の最大シェアを保持しています。電子商取引と輸送の拡大は、特定の貨物タイプの海から海への輸送に反映されています。このシフトは、特に大規模な出荷と、費用対効果が速度を上回る腐りやすい配達のためのより大きな需要を促進しています。 UNCTADの海上輸送2024のレビューによると、世界の一般的な貨物船艦隊は約24億DWTに達しました。

- たとえば、2023 年 6 月、A.P. Moller。 (マースク)は、既存の船舶を二元燃料メタノールで運航できるようにアップグレードし、グリーンメタノールを燃料として使用できるようにする計画を発表した。業界初のエンジン改修は2024年半ばに予定されており、2027年の特別調査中に姉妹船にも同様の改修を実施する予定だ。

乗客船は、最も急速に成長しているセグメントであると推定されており、予測期間中(2025-2032)に8.4%のCAGRが予測されています。クルーズ船のセクターは非常に回復力があることが証明されており、2024年には世界的なクルーズの乗客能力が18%を超えると予測されています。豪華な旅行エクスペリエンスがセグメントの成長を促進すると予想されます。

フィットタイプ別

エンジンの交換に対する需要の増加により支配的なレトロフィットセグメントが支配されました

ヨーロッパおよび北アフリカの商用船舶用船舶用エンジン市場は、フィットタイプによってラインフィットとレトロフィットに分類されます。

レトロフィットセグメントは、2024年に63.98%の最大の市場シェアを占め、予測期間(2025-2032)で最も速いセグメントと推定されています。古い艦隊船の海洋エンジンの継続的なアップグレードは、その多くが非常に人口と世界の炭化に重要な貢献者であり、高度なグリーン推進燃料エンジンがこの成長を促進しています。改修活動は、新しいエンティティが市場で自分自身を確立するための堅牢な機会を生み出しています。

- たとえば、2024年4月、Hapag-Lloyd and Seaspan Corporationは、現在従来のMan S90エンジンを搭載している5つの10,100 TEUコンテナ船を、メタノールで実行できるデュアル燃料エンジンにアップグレードおよび変換するためのパートナーシップを結成しました。後退すると、これらの船は、シースパンからハパグロイドまでの長期憲章の下に残ります。

ヨーロッパ地域で新しいビルド船の要件が増加しているため、ラインフィットセグメントは今後数年間で勢いを増します。

エンドユーザー別

チャーター/レンタル艦隊が運用の柔軟性により市場を独占

エンドユーザーによって、マスターは個人所有者とチャーター/レンタル艦隊にセグメント化されます。

チャーター/レンタル艦隊セグメントは、2024年に53.23%で最大のヨーロッパおよび北アフリカの商業船の海洋エンジン市場シェアを占めました。欧州の船舶所有者は、欧州共同体の船主協会(ECSA)年次報告書2023によると、世界のデッドウェイト能力の最大のシェアを管理しています。ただし、このトン数の多くは、直接ライナーサービスの代わりにチャーター取引の下で運営されています。この長年のモデルにより、船主とチャーター(トレーダー、コモディティハウス、または物流会社)が運用を管理することができます。ヨーロッパのチャーター艦隊の支配は、商品とエネルギー貿易のための地域のハブに関連しています。たとえば、ユーロスタットは、EUの外貨物輸送の70%以上がボリュームの点で海borneであり、これのほとんどは原油、石炭、LNG、穀物などのバルク商品を含むことを強調しています。商品の生産者と売り手は、船舶所有者ではなく、柔軟な送料を必要とするため、チャーター/レンタル艦隊は、トン数の完全な所有権よりも優れています。

- たとえば、2024年12月、恒力重工は欧州の大手海運会社の1つであるMSCと、LNG二元燃料技術を搭載し、それぞれ容量24,000TEUの超大型コンテナ船10隻を建造する契約を締結した。契約総額は約23億米ドルです。

個人所有者セグメントは、予測期間(2025-2032)の間に大幅な成長を目撃すると予想されており、CAGRは5.6%であると予測されています。セグメントの拡大は、資金調達の向上、意思決定の俊敏性、イノベーション能力、投資の魅力に起因しています。送料がますます資本集約的で技術に焦点を当てたため、個人所有者は高度な船舶や施設に投資するのに最適な立場にあり、それによってこのセグメントの継続的な成長をサポートしています。

ヨーロッパと北アフリカ商船マリンエンジン市場の地域展望

ヨーロッパ地域は、2024年に最大の商業船の海洋エンジン市場シェアを保持し、81.01%のシェアを占め、研究期間中に5.5%のCAGRで成長すると予想されています。ヨーロッパの商業船の海洋エンジン市場の支配は、主要な輸送クラスター内での地位によって支えられています。欧州港は2023年に34億トンの貨物を処理し、短編貿易と深海貿易にわたる安定した海水貨物活動を示しており、推進力と補助力の需要を促進し続けています。ヨーロッパの船舶所有者は、グローバルトン数の膨大な割合を持っています(ECSAには、約39.5%の世界のデッドウェイト容量がリストされています)。これにより、ヨーロッパから発せられる艦隊の更新とエンジンの仕様の決定に大きな影響が与えられます。

- たとえば、2025年6月、ドイツのコンテナ輸送会社Hapag-Loydは、環境に優しいハンブルクエクスプレスクラスの12番目と最後の船を受け取りました。

研究能力の向上、船舶用エンジンの技術進歩、環境に優しいエンジンの需要により、ヨーロッパ全土での普及が加速しています。また、2025年には北欧諸国などの域内新興国の市場規模が64億7,000万人に達すると予想されており、ドイツは20億人、イタリアは21億9,000万人と予測されている。

また、ヨーロッパは、EU ETSの海上輸送業務への拡張などの規制措置を導入し、段階的な実施(2025年に40%、2027年には70%、2027年から100%)とFuelu Maritimeを導入しました。これらのポリシーは、所有者とオペレーターが、クリーナーエンジン、デュアル燃料レトロフィット、ハイブリッド、およびOPS対応の補助に投資することを強要し、コンプライアンスを達成し、炭素コストを防止します。

商業船の海洋エンジン市場は、北アフリカ地域で高い成長を経験しており、CAGRは3.4%です。 2024年、市場価値は43億4,000万米ドルでした。主要な海上チョークポイントの地中海に沿った地域の位置、特に紅海輸送車線を介してヨーロッパ、アジア、アフリカを結びつけるスエズ運河は、戦略的需要を促進します。欧州環境庁によると、地中海の輸送からの硫黄酸化物の排出量は、規制執行により2015年から2022年の間に30%減少し、北アフリカの海運業界全体の準拠海洋エンジンの需要が増加しました。

競争力のある風景

主要な業界プレーヤー

主要企業は市場での存在感を拡大するために船舶用エンジンの進歩に注力しています

商船用船舶用エンジン市場における欧州のリーダーシップは、戦略的な技術進歩と国境を越えた拡大によって強化されています。市場をリードするプレーヤーは、数十年にわたるエンジニアリング経験、大規模な製造拠点、地域全体の研究開発能力を活用しています。 Wartsila、MAN Energy Solutions、Rolls-Royce などの企業は、継続的なイノベーションと戦略的コラボレーションを通じて世界的なリーダーシップを維持しています。

- たとえば、2024年5月、リビエラマリタイムメディアの第27回の国際的なTug&Salvage(ITS)コンベンションとUAEのドバイで開催された3つのオリジナル機器メーカー(OEM)が次世代のタグボートエンジンテクノロジーを発表しました。エンジンメーカーは、タグボートにメタノール、LNG、およびその他の代替燃料を利用する技術を採用するための準備を進めています。

欧州の船舶エンジンの主要企業による主要な戦略的取り組みは、環境法制と脱炭素化の要件による市場拡大に対応して、代替燃料技術とデジタル化に集中しています。 MAN Energy Solutions は、コンテナ船向けに定格 82,440 kW の世界で最も強力なメタノール燃料 2 ストローク エンジンを 2025 年に納入し、メタノール推進技術の最前線に立っています。同時に同社は二元燃料の開発も進めている。アンモニアデンマークのエネルギー技術開発およびデモンストレーション プログラムによって資金提供された、NH3 Spark プロジェクトの下でのエンジン。

主要なヨーロッパと北アフリカの商業船のリストマリンエンジンカンパニープロファイル:

- ABBマリン&ポート(ABB)(スイス)

- Bergen Engines AS (ノルウェー)

- Caterpillar / MaK (Caterpillar Motoren GmbH) (ドイツ)

- ドイツAG(ドイツ)

- ヒュンダイ重工業(韓国)

- イヴェコグループ(イタリア)

- Kongsberg Maritime(ノルウェー)

- Man Energy Solutions SE(ドイツ)

- 三菱重工業(日本)

- Rolls-Royce Power Systems / MTU(MTUブランド)(ドイツ)

- Schottel Gmbh(ドイツ)

- シーメンス・エナジー(ドイツ)

- ボルボペンタ(スウェーデン)

- Wartsila Corporation(フィンランド)

- WinGD (ヴィンタートゥール ガス & ディーゼル) (スイス)

- ヤンマーヨーロッパB.V.(オランダ)

主要な業界開発

- 2025年6月 - HD ヒュンダイ マリン ソリューションは、74 隻の船舶のエンジンを改修する契約を獲得し、環境に優しい船舶分野での実績を強化しました。環境基準の厳格化により、エンジン改造に対する世界的な需要が数十億ドルに達すると予想されており、同社は市場での存在感をさらに拡大することを目指している。

- 2024年12月 - マースクは、二元燃料推進を備えたコンテナ船20隻を取得する契約を3つの造船所と締結し、合わせて30万TEUの輸送能力を提供した。これらの買収により、マースクの船隊更新戦略の一環として計画されていた新造船の発注が完了しました。

- 2024年8月 - ヴァルチラは、アンモニア燃料で稼働できるように海洋プラットフォーム供給船(PSV)を改造するための機器を供給するノルウェーの企業エイデスビクと契約を締結した。同船は2026年上半期にアンモニア運航を開始する予定で、アンモニア燃料で運航する世界初の船となる。

- 2024年6月 - X Press Feedersは、Man Energy Solutionsの革新的な5S50meメタノールデュアル燃料エンジンを艦隊に統合することにより、持続可能な海運を促進する最前線にいます。このイニシアチブは、この環境に優しい燃料を利用するヨーロッパで最初のスケジュールされたフィーダールートを導入し、その生態学的影響を最小限に抑えるという同社のコミットメントを示しています。

- 2024年2月~石油および化学タンカーのオペレーターであるドイツのタンカー輸送(GTS)は、MAN Alpha Propellerとともに主要なエンジンと補助エンジンの両方を含む選択されたMan Esの推進システム、4つのオイルと4つのオイルとケミカルタンカー。

報告報告

ヨーロッパと北アフリカの商船船舶用エンジン市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場の傾向とダイナミクスの詳細が含まれています。エンジンの種類、燃料の種類、エンジン出力容量、船舶の種類、適合タイプ、エンドユーザー、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的な時代 |

2019-2023 |

|

成長率 |

2015年から2032年の5.1%CAGR |

|

ユニット |

10億米ドル |

|

セグメンテーション |

エンジンタイプ別 · 2ストロークディーゼルエンジン ・4ストロークディーゼルエンジン · ディーゼル電気エンジン ・デュアル燃料エンジン ・その他 燃料の種類別 ・グリーン燃料 ・ディーゼル · 電気 ・その他 エンジン出力容量別 · 最大 10,000 kW · 10,000 kW ~ 40,000 kW · 40,000 kW ~ 80,000 kW ・80,000 kW以上 容器タイプ · 貨物船 ・タンカー船 · オフショアおよび支援船 ・乗客船 · RO RO船 ・その他 フィットタイプ別 ・ラインフィット ・レトロフィット エンドユーザー別 · 個人所有者 · チャーター/レンタル艦隊 |

|

地理 |

ヨーロッパ(エンジンタイプ、燃料タイプ、エンジンの電力容量、容器型、フィットタイプ、エンドユーザー、および国別) · イギリス(フィットタイプ別) · フランス (フィットタイプ別) · イタリア(フィットタイプ別) · ドイツ(フィットタイプ別) · ギリシャ (フィットタイプ別) · スペイン (フィットタイプ別) · 北ヨーロッパ(フィットタイプ別) · ヨーロッパの残り(フィットタイプ別) 北アフリカ(エンジンタイプ、燃料タイプ、エンジンの電力容量、容器型、フィットタイプ、エンドユーザー、および国別) · アルジェリア(フィットタイプ別) · エジプト(フィットタイプ別) · リビア (フィットタイプ別) · モロッコ(フィットタイプ別) · チュニジア (フィットタイプ別) |

よくある質問

Fortune Business Insightsは、世界市場価値は2024年に228億7000万米ドルであり、2032年までに358億8,800万米ドルに達すると予測されていると述べています。

2024 年の市場価値は 43 億 4,000 万米ドルでした。

市場は、2025年から2032年の予測期間中に5.1%のCAGRを示すと予想されています。

エンジンの種類別に見ると、二元燃料エンジン部門が最も急速な成長を遂げる見込みです。

エンジン技術の向上が市場を牽引する重要な要因です。

ABB Marine & Ports (ABB) (スイス)、Bergen Engines AS (ノルウェー)、Caterpillar / MaK (Caterpillar Motoren GmbH) (ドイツ)、Deutz AG (ドイツ)、および Iveco Group (イタリア) が市場のトッププレーヤーです。

2024 年にはヨーロッパが市場を独占

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート